Alhamdulillahi robbil 'alamin, puji syukur kehadirat Allah SWT, karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan baik, skripsi ini diberi judul “PENGARUH BIAYA PRODUKSI, VOLUME PENJUALAN TERHADAP LABA PERUSAHAAN, (Dipelajari di CV.Tunik Putri, Surabaya)". Tujuan penelitian ini adalah untuk mengetahui pengaruh biaya produksi dan volume penjualan terhadap laba perusahaan, serta mengetahui variabel mana yang lebih dominan mempengaruhi laba perusahaan. Kemudian dilakukan penelitian tentang pengaruh volume penjualan terhadap laba juga dilakukan oleh Mutiara, Dhiana dan Oemar (2017) yang menunjukkan bahwa volume penjualan berpengaruh positif signifikan terhadap laba bersih perusahaan.

Berdasarkan latar belakang dan hasil uraian beberapa penelitian terdahulu, maka penulis tertarik untuk mengusung judul “PENGARUH BIAYA PRODUKSI, VOLUME PENJUALAN TERHADAP LABA PERUSAHAAN (Studi Oleh CV. Tunik Putri, Surabaya)”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Manfaat Teoritis

Manfaat Praktis

Sistematika Penelitian

TINJAUAN PUSTAKA

METODE PENELITIAN

HASIL PENELITIAN DAN PEMBAHASAN

Landasan Teori .1 Konsep Biaya

- Objek Biaya

- Biaya Produksi

- Pengertian Biaya Produksi

- Penggolongan Biaya Produksi

- Tujuan Biaya Produksi

- Volume Penjualan

- Pengertian Volume Penjualan

- Faktor-Faktor Volume Penjualan

- Indikator Volume Penjualan

- Laba

- Pengertian Laba

- Jenis-Jenis Laba

- Tujuan Laba

- Hubungan Biaya Produksi dengan Laba

- Hubungan Volume Penjualan dengan Laba

- Hubungan Biaya Produksi dan Volume Penjualan dengan Laba

Sedangkan menurut Kotler, volume penjualan adalah jumlah barang yang terjual dalam satuan uang dalam jangka waktu tertentu dan terdapat strategi yang baik. Dari penelitian sebelumnya yang dilakukan Dewi di Hotel Grand Wijaya Singaraja (2017), volume penjualan berpengaruh positif terhadap laba bersih perusahaan. Dengan strategi penjualan yang baik, Anda dapat meningkatkan volume penjualan yang kemudian meningkatkan keuntungan perusahaan.

Sedangkan penelitian yang dilakukan Mutiara dkk pada perusahaan manufaktur sektor barang konsumsi pemantik rokok yang terdaftar di Bursa Efek Indonesia periode ini menunjukkan bahwa volume penjualan berpengaruh positif signifikan terhadap laba bersih perusahaan. Hal ini menunjukkan bahwa dengan menggunakan strategi penjualan yang baik maka volume penjualan dan keuntungan yang diinginkan perusahaan akan tercapai. Dari penelitian-penelitian terdahulu diatas hubungan antara volume penjualan dengan laba perusahaan sangat berpengaruh, dengan meningkatnya volume penjualan maka kemungkinan besar laba perusahaan akan meningkat.

Dan dengan strategi penjualan yang baik maka volume penjualan akan meningkat dan keuntungan bisnis pun akan meningkat. Dari penilaian di atas dapat disimpulkan bahwa terdapat pengaruh antara biaya produksi dan volume penjualan terhadap keuntungan usaha. Dengan adanya biaya produksi yang dikeluarkan maka akan tercipta kegiatan produksi yang baik dan promosi yang baik sehingga akan meningkatkan volume penjualan dan dengan meningkatnya volume penjualan maka keuntungan perusahaan juga akan meningkat.

Kerangka konseptual

Hipotesis Penelitian

Rahmanita (Institut Agama Islam Negeri Surakarta, 2017) Judul “Pengaruh Biaya Promosi dan Biaya Produksi Terhadap Laba Bersih Dengan Volume Penjualan Sebagai Variabel Intervening”. Dewi (Universitas Pendidikan Ganesha Singaraja, 2017) Judul “Pengaruh Volume Penjualan Kamar dan Biaya Operasional Terhadap Laba Bersih Hotel Grand Wijaya Singaraja Tahun 2014-2016”. Rustami, Kirya dan Cipta (Universitas Pendidikan Ganesha Singaraja, 2014) Judul “Dampak Biaya Produksi, Biaya Promosi dan Volume.

Menurut Sugiyono, metode penelitian kuantitatif adalah metode penelitian yang berlandaskan filosofi positivisme, digunakan untuk menyelidiki populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara acak, pengumpulan data menggunakan instrumen penelitian, analisis data kuantitatif atau statistik dengan tujuan menguji hipotesis. didirikan".

Definisi Operasional dan Pengukuran Variabel .1 Identifikasi Variabel

- Variabel Dependen

- Variabel Independen

- Definisi Opersional Variabel

“Menurut Sugiyono, variabel bebas adalah variabel bebas yang dapat diartikan sebagai variabel yang mempengaruhi perubahan atau menjadi penyebab perubahan atau asal muasal variabel terikat (dependen).” Biaya produksi merupakan biaya yang dikeluarkan untuk mengolah bahan mentah menjadi produk yang siap dijual. Volume penjualan merupakan ukuran yang menunjukkan jumlah atau besar kecilnya barang atau jasa yang terjual.

Menurut Sugiyon, definisi operasional adalah penentuan suatu konstruk atau karakteristik yang ingin diteliti sehingga menjadi suatu variabel yang dapat diukur.” Tunik Putri, sedangkan variabel bebas dalam penelitian ini adalah biaya produksi dan volume penjualan resume. Variabel operasional diperlukan untuk menguraikan variabel penelitian menjadi konsep, dimensi, indikator dan ukuran yang dimaksudkan untuk memperoleh nilai bagi variabel lainnya.

Biaya produksi merupakan biaya yang dikeluarkan dalam pengolahan bahan mentah menjadi produk yang siap dijual.

Teknik Penentuan Populasi dan Pengambilan Sampel .1 Populasi

- Sampel

- Teknik Pengambilan Sampel

Menurut Sugiyono, teknik sampling adalah teknik pengambilan sampel yang digunakan untuk menentukan sampel dalam penelitian. Teknik pengambilan sampel dalam penelitian ini adalah penggunaan non-probability sampling yaitu purposive sampling. “Sampel ini dapat dikelompokkan menjadi sampel keputusan yang memilih anggota sampel yang memenuhi kriteria tertentu berdasarkan data sebelumnya atau tujuan penelitian yang ingin dicapai.”

Data yang dicakup adalah laporan keuangan CV.Tunik Putri periode 2015-2018 yang dijadikan sampel karena terjadi suatu peristiwa pada periode tersebut yang menyebabkan dilakukannya penelitian ini. Dengan populasi laporan keuangan CV.Tunik Putri selama 4 tahun dan berdasarkan hasil pengambilan sampel data maka dapat diambil 48 sampel.

Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka-angka. Sumber data yang digunakan adalah data sekunder yaitu data yang diolah dan diperoleh langsung dari perusahaan CV.

Teknik Analisis Data dan Uji Hipotesis .1 Uji Normalitas

- Uji Asumsi Klasik

- Uji Regresi Linear Berganda

- Sejarah Singkat Perusahaan

- Visi dan Misi Perusahaan

- Struktur Orgnisasi Perusahaan

- Tugas dan Tanggung Jawab

- Proses dan Hasil Produksi CV.Tunik Putri

- Proses Pemasaran Produk

Analisis ini digunakan untuk mengetahui seberapa besar pengaruh variabel independen yaitu biaya produksi dan volume penjualan terhadap variabel dependen yaitu laba CV.Tunik Putri. Tunik Putri merupakan perusahaan yang bergerak di bidang konveksi yaitu memproduksi pakaian berbahan dasar kain batik. Tunik Putri mempunyai visi dan misi untuk merencanakan dan mendukung tujuan yang ingin dicapai agar optimal.

Proses produksi sandang di CV.Tunik Putri meliputi proses mulai dari penyiapan bahan baku hingga menjadi produk akhir (pakaian) dengan rincian sebagai berikut. Kemudian pola tersebut dipotong sesuai ukuran yang ditentukan oleh desainer, desainer menetapkan semua ukuran untuk semua desain produk CV.Tunik Putri. CV.Tunik Putri telah memproduksi baju batik dengan desain yang berbeda-beda seperti tunik batik, tunik kombinasi lengan brokat, atasan lengan brokat, kurutubaru, baju, bisa dilihat gaun, balon, gaun kiwir, luar kiwir, luar polos, gaun terompet, belahan tengah atasan, dll.

Proses pemasaran produk batik CV.Tunik Putri secara online lebih berorientasi pada pemasaran offline, karena terkendala dengan motif batik yang tidak selalu sama dan stoknya tidak ada, sehingga pemasaran online hanya sebatas promosi melalui media sosial saja. Proses pemasaran offline produk batik CV.Tunik Putri diawali dengan pengiriman stok produk CV. Selain menjual produk di toko miliknya, pemilik CV.Tunik Putri juga mengikuti pameran fashion dengan menyewa stand pakaian di mall, seperti Pameran Batik di Grand City Surabaya, Pameran Fashion di Royal Plaza, Pameran Fashion di Sun City Surabaya, Pameran Fashion di Pakuwon Trade Center Surabaya, pameran pusat fashion di Bali dan Yogyakarta dan Jakarta.

Data dan Diskripsi Hasil Penelitian .1 Biaya Produksi CV. Tunik Putri

- Laba CV. Tunik Putri

43. memberikan informasi kepada konsumen CV.Tunik Putri mengenai motif dan desain terbaru serta memberikan informasi kegiatan acara yang dihadiri oleh CV.Tunik Putri serta lokasi, waktu dan tanggal acara yang diikuti oleh CV.Tunik Putri. dan dengan menerima pesanan dari vendor lokal. Tunik Putri ke toko pakaian ibu Putri di Marvel City Surabaya, Pusat Grosir Surabaya, serta butik di Ponorog. Tunik putri merupakan kain batik lembut asal Pekalongan dengan berbagai macam motif, kain brokat, benang, resleting, kancing.

Tunik Putri, pemilik perusahaan, memilih kain batik halus yang didatangkan langsung dari Pekalongan, Jawa Tengah. Biaya tenaga kerja langsung adalah seluruh biaya yang dikeluarkan atas tenaga kerja yang terlibat langsung dalam kegiatan produksi CV. Biaya overhead pabrik merupakan biaya yang dikeluarkan perusahaan, tidak termasuk biaya bahan baku langsung dan tenaga kerja langsung.

Tunik Putri melakukan proses pemasaran untuk meningkatkan volume penjualan untuk mencapai keuntungan yang maksimal. Laba CV.Tunik Putri yang digunakan dalam penelitian ini adalah laba bersih, laba bersih merupakan laba kotor dikurangi pajak penghasilan.

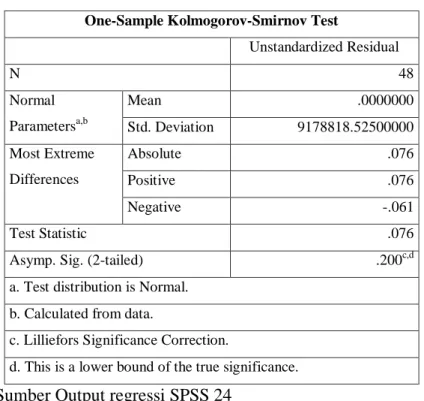

- Uji Normalitas

- Model Regresi Linier Berganda .1 Analisis Korelasi Ganda (R)

- Koefisien Determinasi (R 2 )

- Pengujian Hipotesis

- Uji Simultan (Uji F Statistik)

- Uji Persial (Uji t Statistik)

Pada rangkuman model di atas, angka R sebesar 0,641 menunjukkan bahwa korelasi antara biaya produksi dengan volume penjualan adalah erat yaitu 60%. Jika nilai R-squared semakin mendekati satu, maka variabel independen memberikan seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen. Angka tersebut mengidentifikasi bahwa 41% variasi variabel laba bersih dijelaskan oleh variasi variabel biaya produksi dan volume penjualan.

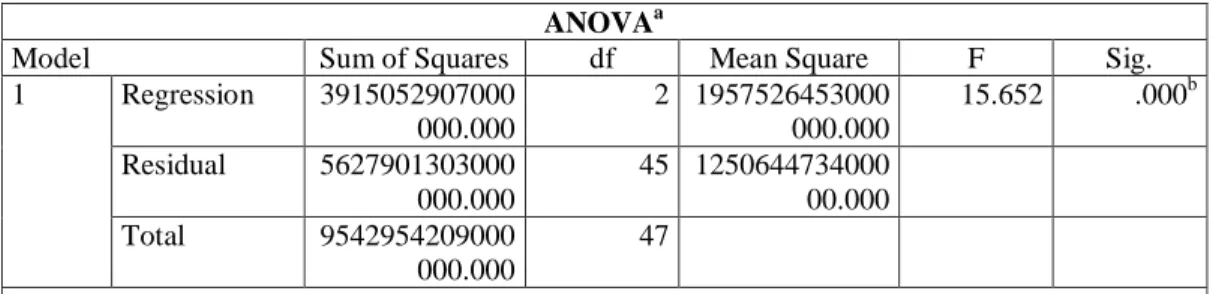

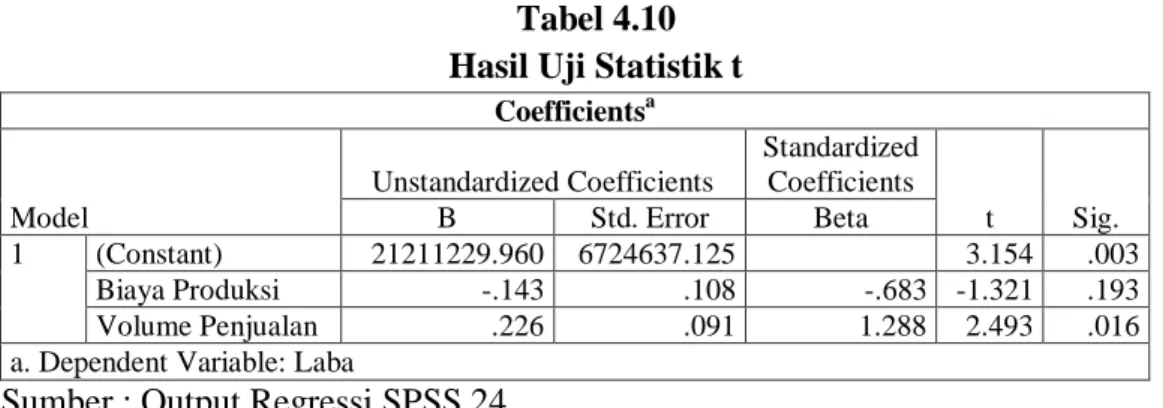

Uji F digunakan untuk menguji pengaruh biaya produksi dan biaya pemasaran secara bersama-sama terhadap laba bersih CV. Dasar pengambilan keputusan dalam uji F adalah apabila nilai signifikansi < 0,05 atau Fhitung lebih besar dari Ftabel maka terdapat pengaruh variabel independen terhadap variabel dependen, namun jika nilai signifikansi >0,05 atau Fhitung lebih kecil dari Ftabel, maka tidak terdapat pengaruh antara variabel independen terhadap variabel dependen. Volume penjualan mempunyai nilai signifikansi sebesar 0,016 yang berarti nilai tersebut kurang dari 0,05. Nilai Volume Penjualan yang dihitung sebesar 2,493.

Oleh karena itu dapat disimpulkan H1 diterima atau volume penjualan berpengaruh signifikan terhadap laba bersih CV.Tunik Putri. Nilai signifikansi pengaruh biaya produksi terhadap laba bersih CV.Tunik Putri sebesar 0,193 dan nilai signifikansi volume penjualan terhadap laba bersih CV.Tunik Putri sebesar 0,016. Oleh karena itu, dapat disimpulkan H3 diterima karena nilai volume penjualan mempengaruhi keuntungan CV lebih signifikan.

Pembahasan

- Volume Penjualan Berpengaruh Dominan Signifikan Terhadap Laba pada CV.Tunik Putri

Oleh karena itu, volume penjualan yang menguntungkan harus menjadi tujuan perusahaan dan volume itu sendiri. Hipotesis lain yang diajukan dalam penelitian ini adalah biaya produksi dan volume penjualan berpengaruh signifikan secara simultan terhadap laba CV.Tunik Putri. Hal ini diperkuat dengan nilai koefisien determinasi (R square) sebesar 0,641 yang menunjukkan bahwa variabel independen biaya produksi dan volume penjualan mampu menjelaskan sebesar 64,1% terhadap perubahan variabel dependen yaitu laba bersih.

Penelitian ini bertujuan untuk mengetahui pengaruh dua variabel independen yaitu biaya produksi dan volume penjualan terhadap variabel dependen yaitu laba pada perusahaan CV.Tunik Putri. Berdasarkan hasil penelitian dan analisis yang dilakukan pada CV.Tunik Putri Surabaya, dapat diambil kesimpulan sebagai berikut. Volume penjualan mempunyai nilai signifikansi sebesar 0,016 yang berarti nilai tersebut kurang dari 0,05. Nilai t hitung Volume Penjualan adalah 2,493.

Jika biaya produksi dan volume penjualan dikelola secara optimal maka keuntungan CV akan meningkat. Dengan demikian dapat disimpulkan bahwa H1 diterima atau volume penjualan berpengaruh dominan dan signifikan terhadap laba bersih CV.Tunik Putri dan CV.Tunik Putri dapat meningkatkan volume penjualan sehingga dapat meningkatkan laba perusahaan secara optimal. Jadi secara umum dapat disimpulkan bahwa variabel bebas biaya produksi dan volume penjualan mempunyai pengaruh positif dan signifikan terhadap variabel terikat laba bersih CV.

Saran

Dewi 2017 Pengaruh Volume Penjualan Kamar Dan Biaya Operasional Terhadap Laba Bersih Tahun Jurnal Hotel Grand Wijaya Singaraja Universitas Pendidikan Ganesha Singaraja. Mutiara, Dhiana, Oemar 2018 Pengaruh Biaya Operasional dan Volume Penjualan Terhadap Laba Bersih dengan Corporate Social Responsibility (CSR) sebagai Variabel Moderating, Jurnal, Universitas Padalarang Semarang Nafarin, M 2009. Pengaruh biaya produksi, biaya promosi dan volume penjualan mengenai keuntungan pada perusahaan kopi bubuk Bayuatis.

Rahmanita Mulidina 2017 Pengaruh biaya promosi dan biaya produksi terhadap laba bersih dengan volume penjualan sebagai variabel intervening, Skripsi Institut Agama Islam Negeri Surakarta,.