PENDAHULUAN

Latar Belakang

Dengan menggunakan dana pinjaman maka perusahaan akan meningkatkan nilai utangnya yang berarti perusahaan yang bersangkutan. Rasio ini dapat digunakan untuk mengetahui sejauh mana suatu perusahaan dibiayai oleh utang atau pelanggan eksternal, dimana kemampuan perusahaan digambarkan oleh modal (ekuitas). rasio hutang terhadap ekuitas (LTDER), rasio pendapatan bunga (TIER) dan cakupan biaya tetap (FCC).

Rumusan Masalah

Apakah terdapat hubungan positif dan signifikan antara financial leverage dengan profitabilitas pada Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi Tbk di Bursa Efek Indonesia? Apakah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh terhadap Return On Equity (ROE) pada Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi Tbk di Bursa Efek Indonesia.

Tujuan Penelitian

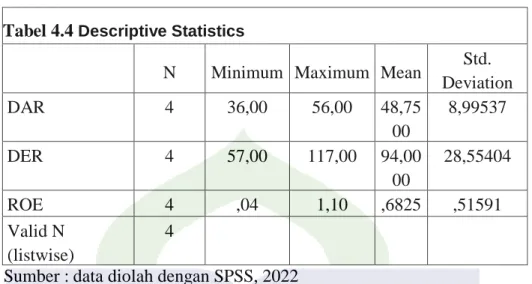

Rasio Keuangan Rasio Hutang terhadap Aset dan Rasio Hutang terhadap Ekuitas Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi Tbk. Rasio utang terhadap aset perusahaan asuransi jiwa syariah Jasa Mitra Abadi mencapai 54% setiap tahun.

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relavan

Tinjauan Teori

- Pengaruh

- Financial Leverage

- Rasio Profitabilitas

- Teori Akuntansi

- Asuransi Syariah

Menurut Kasmir, rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aset suatu perusahaan dibiayai oleh hutang. Menurut Kasmir, rasio utang terhadap ekuitas merupakan rasio yang digunakan untuk mengevaluasi utang versus ekuitas. Menurut Hery, rasio utang terhadap ekuitas jangka panjang (LTDER) atau rasio utang terhadap ekuitas jangka panjang merupakan rasio yang digunakan untuk mengukur proporsi utang jangka panjang terhadap ekuitas.

Rasio ini berguna untuk mengetahui perbandingan antara jumlah harta kreditur jangka panjang dengan jumlah harta pemilik usaha. Menurut Kasmir, rasio utang terhadap ekuitas jangka panjang (LTDER) adalah rasio utang jangka panjang terhadap ekuitas. Menurut Time Interest Earning Ratio (TIER) atau rasio kelipatan bunga yang dihasilkan merupakan rasio yang menunjukkan sejauh mana atau berapa kali suatu perusahaan mampu membayar bunga.

Perbedaannya hanya pada rasio ini yang digunakan jika perusahaan memperoleh utang jangka panjang atau menyewakan aset berdasarkan sewa. Dari definisi di atas dapat disimpulkan bahwa profitabilitas adalah suatu rasio yang digunakan untuk mengukur seberapa besar kemampuan suatu perusahaan dalam menghasilkan laba.

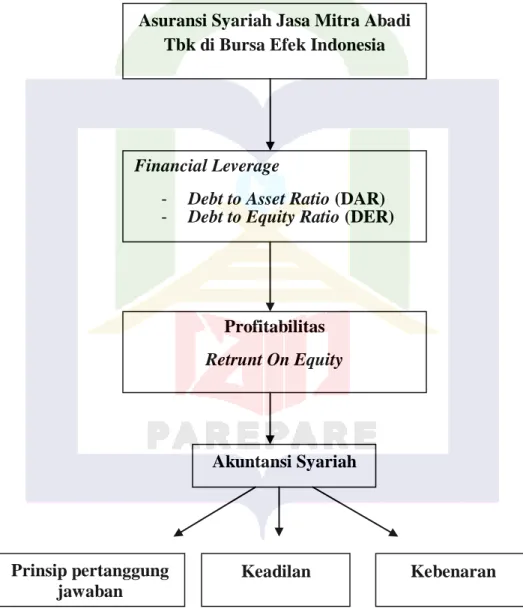

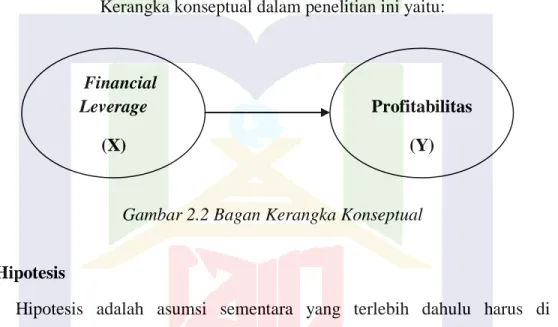

Kerangka Pikir

Asuransi Syariah Jasa Mitra Abadi Tbk di Bursa Efek Indonesia : Kerangka yang dibuat peneliti bertujuan untuk melakukan penelitian kuantitatif dengan metode SPSS sehingga dapat mengetahui seberapa besar hubungan dan pengaruh financial leverage terhadap profitabilitas Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi Tbk di Bursa Efek Indonesia. Financial Leverage: Financial leverage adalah penggunaan dana dengan imbalan tetap dengan harapan penggunaan dana tersebut akan meningkatkan laba per saham. Rasio leverage yang digunakan untuk mengukur leverage keuangan adalah Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER).

DAR merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dan total aset. Profitabilitas: Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan relatif terhadap penjualan, total aset, dan ekuitas. Akuntansi syariah: Akuntansi syariah dengan nilai-nilai Islam yang berlandaskan tanggung jawab, keadilan dan kebenaran sesuai dengan Al-Qur'an dan hadis merupakan suatu realitas yang harus diupayakan.

Kehidupan manusia yang berlandaskan agama Islam yang mengharapkan kesejahteraan dan kesejahteraan, serta kebahagiaan dunia dan akhirat yang dilandasi hubungan antara manusia dengan Tuhannya dan hubungan dengan sesama manusia, memerlukan amalan yang ideal dan sesuai dengan syariat. Hukum Syariah. Oleh karena itu, konsep keadilan tidak akan menolak dan bertentangan dengan nilai-nilai rasional, kebebasan dan material, serta nilai kebenaran dalam akuntansi syariah.

Hipotesis

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel

- Tehnik Pengumpulan dan Pengelolaan Data

- Definisi Operasional Variabel

- Instrumen Penelitian

- Tehnik Analisis Data

Tabel di atas menunjukkan tingkat perkembangan rasio utang terhadap aset dan rasio utang terhadap ekuitas perusahaan asuransi jiwa syariah Jasa Mitra Abadi Tbk periode 2018-2021. Dapat disimpulkan bahwa Ho diterima dan Ha ditolak yang berarti tidak terdapat hubungan antara debt-to-asset rasio dengan return on equity. Dapat disimpulkan bahwa Ho diterima dan Ha ditolak yang berarti tidak terdapat hubungan antara debt-to-asset rasio dengan return on equity.

Hal ini menunjukkan bahwa tidak terdapat hubungan yang signifikan antara variabel independen Debt-to-Asset Ratio (DAR) dengan variabel dependen Return on Equity (ROE). 0,05% dan 0,238% > 0,05% maka dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara variabel debt-to-asset rasio dan debt-to-equity rasio terhadap return on equity. Berdasarkan analisis uji Sperman dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara dua variabel yaitu variabel debt-to-asset rasio (DAR) dan return on equity (ROE).

Berdasarkan analisis uji Kendall dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel Debt to Asset Ratio dan Return On Equity. Berdasarkan analisis uji Kendall dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel Debt to Equity Ratio dan Return On Equity.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Hasil Penelitian

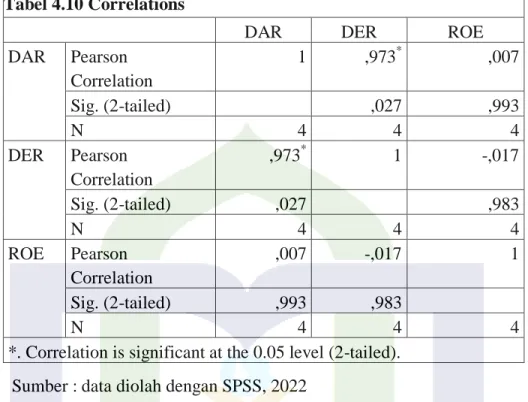

Jadi, dapat disimpulkan bahwa variabel debt to assets rasio tidak berpengaruh terhadap variabel profitabilitas yang diukur menggunakan Return on Equity. Jadi dapat disimpulkan bahwa variabel debt to equity ratio tidak berpengaruh terhadap variabel profitabilitas yang diukur menggunakan Return on Equity. Berdasarkan uji korelasi di atas, nilai kepentingan variabel debt to assets ratio dan return on equity adalah sebesar 0,993.

Berdasarkan uji korelasi diatas, nilai signifikansi variabel Debt to Equity Ratio dan Return on Equity sebesar 0,983. Dapat disimpulkan Ho diterima dan Ha ditolak yang berarti tidak terdapat hubungan antara Debt to Equity Ratio dengan Return on Equity. P.(2-sisi) = 0,238 > 0,005 maka Ho diterima dan Ha ditolak sehingga tidak terdapat pengaruh antara Debt to Asset Ratio terhadap Return On Equity.

Hal ini menunjukkan bahwa tidak terdapat hubungan yang signifikan antara variabel independen Debt to Equity (DER) dengan variabel dependen Return on Equity. Berdasarkan analisis uji Sperman dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel Debt to Equity (DER) dan Return On Equity (ROE). Hasil penelitian berdasarkan uji korelasi diperoleh nilai signifikansi variabel rasio debt to aset dan return on capital sebesar 0,993.

Hasil penelitian uji korelasi non parametrik berdasarkan analisis uji sperma dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel Debt to Assets (DAR) dan Return on Equity (ROE).

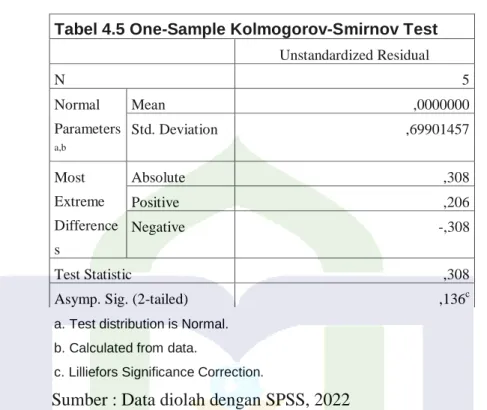

Pengujian Persyaratan Analisis Data

Pengujian Hipotesis

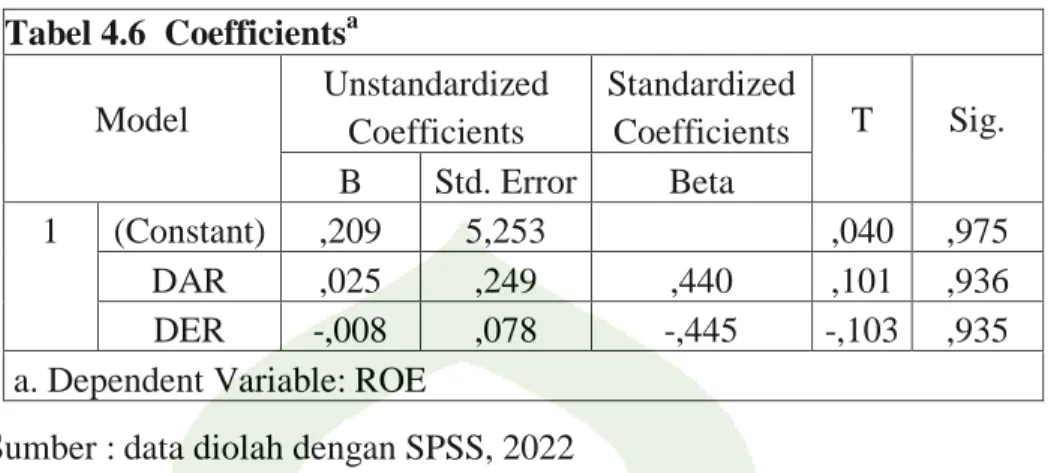

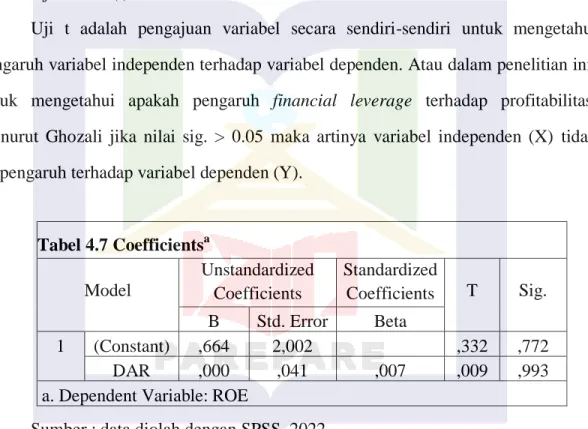

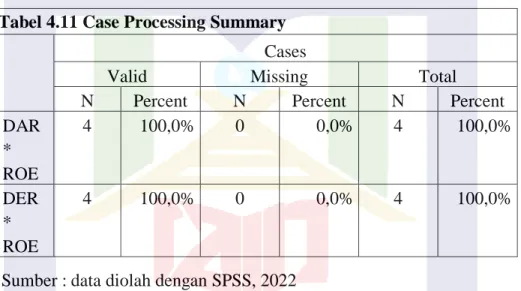

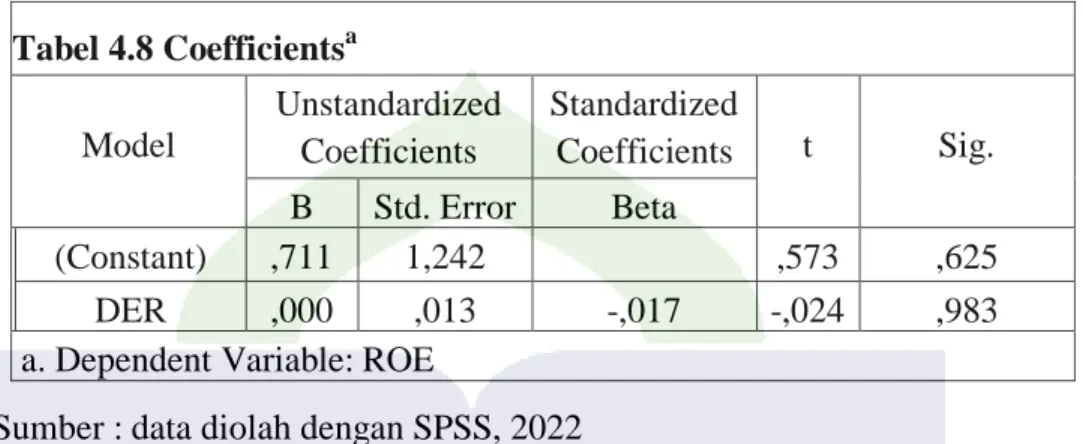

Berdasarkan subtes (t) diatas maka variabel Debt to Asset Ratio memperoleh nilai koefisien regresi sebesar 0,00 dan memperoleh t-angka sebesar 0,009. Dengan demikian hipotesis penelitian ini tidak terbukti yang berarti tidak terdapat pengaruh signifikan rasio debt to equity terhadap return on equity. Dari hasil penelitian menggunakan SPSS 26 for Windows, hasil tabel ringkasan pengolahan kasus pada kolom valid pada baris Return On Equity dan Debt to Asset Ratio diperoleh nilai n = total data yaitu 4 dan persentase validitas 100 %.

Begitu pula pada kolom valid untuk rasio Return On Equity dan Debt to Equity, datanya N = jumlah data 4 dan persentase validitasnya 10%. Dengan batas kritis data yaitu 0,05 maka keputusannya antara lain : .. hasil output SPSS pada tabel menunjukkan nilai Asym. 2-sisi) = 0,238 > 0,05 maka Ho diterima dan Ha ditolak maka tidak terdapat pengaruh antara Debt to Equity Ratio terhadap Return On Equity. Sedangkan untuk kekuatan (kedekatan) dari hasil analisis uji spearman diperoleh angka sebesar - (0,316) yang berarti variabel Debt-to-asset Ratio, Debt-to-Equity Ratio dan Return On Equity tidak berpengaruh terhadap variabel tersebut. memiliki tingkat kekuatan relasional yang kuat.

2 tailed) adalah 0,174, karena nilai sig (2 tailed) > 0,05 berarti tidak ada hubungan yang signifikan antar variabel-variabel tersebut. Sedangkan untuk kekuatan (keberatan) dari hasil analisis uji Spearman diperoleh angka sebesar - (0,183) yang berarti variabel Debt to Asset Ratio, Debt to Equity Ratio dan Return On Equity tidak berada pada kuat tingkat. tentang kekuatan hubungan.

Pembahasan Hasil Penelitian

Jika hasil rasio utang terhadap ekuitas dibawah atau sama dengan 100% atau 1 maka kondisi perusahaan termasuk dalam kategori baik. Dengan demikian dapat disimpulkan bahwa rasio utang terhadap ekuitas pada tahun 2018-2019 masuk dalam kategori baik karena berada di bawah 100%, sedangkan pada tahun 2020-2021 masuk dalam kategori buruk karena berada di atas 100%. Oleh karena itu disimpulkan bahwa return saham pada Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi periode 2018-2021 berada dalam kondisi yang kurang baik.

Hasil penelitian berdasarkan uji parsial (t) terhadap variabel debt to asset ratio diperoleh nilai koefisien regresi sebesar 0,00 dan diperoleh thitung sebesar 0,009. Berdasarkan hasil kriteria debt to Asset Ratio kurang dari 0,5% berarti aset perusahaan dibiayai dengan ekuitas atau ekuitas dan apabila 0,6%-0,7% maka dikatakan normal. Oleh karena itu, ditemukan rasio utang terhadap aset pada Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi periode 2018-2021 tidak normal karena melebihi 0,6% dan 0,7%.

Oleh karena itu, dapat disimpulkan bahwa rasio utang terhadap ekuitas pada tahun 2018-2019 masuk kategori baik karena berada di bawah 100%, sedangkan pada tahun 2020-2021 masuk dalam kategori buruk karena berada di atas 100%. Oleh karena itu, disimpulkan bahwa return saham Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi periode 2018-2021 berada dalam kondisi yang buruk.

PENUTUP

Simpulan

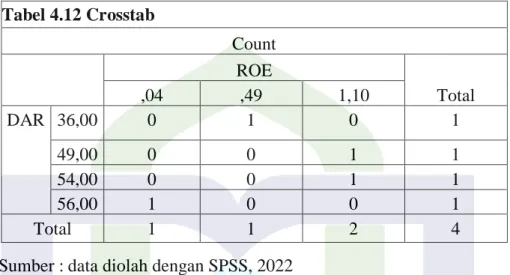

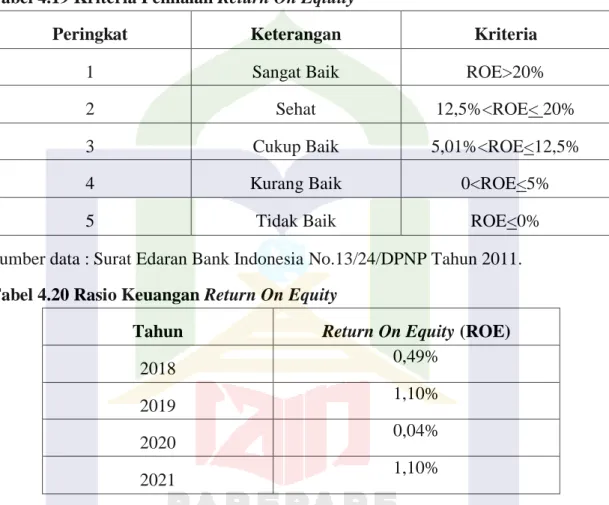

Tingkat return on equity pada perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi mengalami naik turun setiap tahunnya. Tahun 2018 persentase ROE sebesar 0,049%, tahun 2019 persentase ROE sebesar 1,10%, tahun 2020 persentase ROE sebesar 0,04% dan tahun 2021 persentase ROE sebesar 1,10%. Dapat disimpulkan Ho diterima dan Ha ditolak yang berarti tidak ada hubungan antara financial leverage dengan return on equity. Hasil uji korelasi non parametrik diperoleh nilai 0,684 > 0,05 yang berarti tidak terdapat hubungan yang signifikan antara kedua variabel.

Hasil seluruh pengujian dan penelitian analisis leverage tidak berpengaruh signifikan terhadap profitabilitas Perusahaan Asuransi Jiwa Syariah Jasa Mitra Abadi Tbk di Bursa Efek Indonesia.

Saran

Pengaruh perputaran modal kerja, leverage operasi dan leverage keuangan terhadap profitabilitas perusahaan sektor ritel di pasar modal Indonesia", Jurnal Konsep Bisnis dan Manajemen 5.2. Pengaruh perputaran modal kerja, ukuran perusahaan, leverage operasi, leverage keuangan terhadap profitabilitas Jurnal Ilmu dan Penelitian Manajemen 5.7 Ratu, Yokaner, Arie Kawulur dan Merry Rumagit. Modal Kerja dan Leverage Terhadap Profitabilitas Pada Perusahaan Otomotif yang Terdaftar di BEI,” Jurnal Manajemen dan Kewirausahaan.

Pengaruh tingkat operating leverage (DOL) dan tingkat financial leverage (DFL) terhadap profitabilitas”, Manajemen bisnis dan kewirausahaan 1.2.