PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Berdasarkan latar belakang masalah, maka penulis merumuskan permasalahan sebagai berikut: apakah rasio keuangan (current rasio, debt rasio, total asset turnover, return on assets, return on equity dan gross profit margin) berpengaruh terhadap perubahan laba, baik secara simultan maupun simultan. secara parsial pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan dalam mengambil keputusan investasi pada perusahaan emiten yang terdaftar di bursa efek Indonesia.

TINJAUAN PUSTAKA

Pengertian Rasio Keuangan

Ada dua hal penting yang perlu diperhatikan dalam menghitung rasio keuangan agar diperoleh hasil perhitungan rasio yang lebih akurat. Permasalahan tersebut akan membantu analis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dapat diambil kesimpulan yang lebih tepat.

Jenis-jenis Rasio Keuangan

Rasio leverage (rasio hutang) menurut Van Horne dan Wachowicz adalah “rasio yang menunjukkan ukuran. Rasio aktivitas menurut Van Horne dan Wachowicz adalah “rasio yang mengukur seberapa efektif suatu perusahaan menggunakan berbagai asetnya.”

Return On Assets (ROA)

Dalam kaitannya dengan penjualan dan investasi, rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor, margin laba operasi, margin laba sebelum pajak, margin laba bersih, laba atas aset atau laba atas investasi, dan laba atas modal. Rasio profitabilitas yang menjadi fokus penelitian ini adalah return on assets (ROA), return on equity (ROE) dan gross profit margin (GPM). “Beberapa faktor yang dapat menyebabkan rendahnya tingkat pengembalian, menurut Brigham dan Houston, adalah akibat dari kemampuan perusahaan dalam menghasilkan laba yang rendah dan biaya bunga yang tinggi akibat penggunaan utang yang di atas rata-rata, yang keduanya mengakibatkan tingkat pengembalian yang relatif rendah. keuntungan bersih. " .

Jika hasil perhitungan ROA suatu perusahaan sebesar 0,15 atau 15 persen, berarti setiap seratus rupiah aset yang dimiliki perusahaan tersebut maka perusahaan akan memperoleh keuntungan sebesar 15 rupiah. Untuk mengetahui apakah perusahaan memperoleh return yang tinggi atas asetnya maka hasil perhitungan ROA harus dibandingkan dengan rata-rata tingkat pengembalian industri atau rata-rata suku bunga pinjaman pada saat itu. Jika hasil perhitungan menunjukkan bahwa ROA perusahaan lebih tinggi dari rata-rata ROA industri atau rata-rata suku bunga pinjaman, berarti perusahaan memperoleh return atas asetnya yang tinggi.

Return On Equity (ROE)

Laporan ini juga menunjukkan keberhasilan manajemen perusahaan dalam mengelola investasi untuk menjamin keuntungan bagi pemegang saham. Dengan menggunakan rumus persamaan Du Pont, dapat dilihat hubungan yang lebih jelas tentang mengapa perusahaan menawarkan keuntungan yang lebih rendah atau lebih tinggi kepada pemegang saham. Dari persamaan Du Pont terlihat jelas bagaimana hubungan antara margin keuntungan, perputaran total aset dan pengganda ekuitas dalam menentukan besarnya pengembalian investasi pemegang saham.

Jika hasil perhitungan ROE suatu perusahaan sebesar 0,15 atau 15 persen, berarti setiap seratus rupee yang diinvestasikan oleh pemegang saham, maka perusahaan akan memberikan return sebesar 15 rupee atas investasi tersebut. Untuk mengetahui apakah perusahaan memberikan return yang tinggi, maka hasil perhitungannya harus dibandingkan dengan rata-rata tingkat bunga pinjaman pada saat itu. Untuk menentukan apakah investasi mereka pada perusahaan memuaskan, pemegang saham juga akan membandingkan rasio ini dengan potensi investasi lain yang tersedia bagi mereka.

Gross Profit Margin

Jika perhitungan margin laba kotor suatu perusahaan adalah 0,25 atau 25 persen, berarti setiap penjualan seratus rupiah maka perusahaan tersebut akan memperoleh laba kotor sebesar 25 rupiah. Hasil perhitungan rasio ini sebaiknya dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terjadi peningkatan atau penurunan margin laba kotor. Menurut Darsono dan Ashari, penentuan margin laba kotor perseroan akan mempertimbangkan aspek struktur pasar, jenis barang, dan struktur persaingan.

Di pasar yang sangat kompetitif, laba kotor akan lebih rendah dibandingkan di pasar monopoli.”

Analisis Rasio Keuangan

Dengan membandingkan rasio-rasio keuangan perusahaan dari tahun ke tahun, maka dapat dipelajari komposisi perubahannya dan diketahui apakah terjadi peningkatan atau penurunan kondisi dan kinerja perusahaan selama kurun waktu tersebut. Selain itu, membandingkan rasio keuangan dengan perusahaan lain yang sebanding atau dengan rata-rata industri dapat membantu mengidentifikasi anomali apa pun. Analisis rasio keuangan umumnya digunakan oleh tiga kelompok utama pengguna laporan keuangan, yaitu manajer perusahaan, analis kredit, dan analis ekuitas.

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan untuk menilai kondisi dan kinerja keuangan suatu perusahaan dibandingkan dengan alat analisis keuangan lainnya. Rasio keuangan disusun dari data akuntansi, dan data ini dipengaruhi oleh cara interpretasi yang berbeda dan bahkan mungkin merupakan hasil manipulasi. Keterbatasan yang paling signifikan dalam analisis rasio adalah sulitnya membandingkan hasil perhitungan rasio keuangan suatu perusahaan dengan rata-rata industri.

Pengertian Laba

Pengertian Perubahan Laba

Informasi mengenai komponen laba penting dilakukan karena kita dapat mengetahui darimana perusahaan memperoleh keuntungannya. Informasi mengenai komponen-komponen laba akan membantu pengguna laporan keuangan dalam memprediksi laba dan arus kas di masa depan. Pemegang saham mengharapkan kinerja perusahaan semakin membaik yang ditandai dengan peningkatan laba, karena peningkatan laba akan meningkatkan return kepada pemegang saham.

Dengan demikian, mengetahui perubahan laba yang diperoleh suatu perusahaan sangat penting bagi para pengguna laporan keuangan karena dengan mengetahui perubahan laba maka dapat mengetahui apakah terjadi peningkatan atau penurunan kinerja keuangan suatu perusahaan. Perubahan laba yang disebabkan oleh perubahan unsur-unsur akuntansi, misalnya perubahan penjualan, perubahan harga pokok, perubahan biaya operasional, perubahan beban bunga, perubahan pajak penghasilan, perubahan pos-pos luar biasa, dan sebagainya. Perubahan laba juga dapat disebabkan oleh faktor eksternal seperti kenaikan harga karena inflasi dan kebijaksanaan manajemen.

Laporan Laba Rugi

Jenis-jenis Laba

Laba dari operasi saat ini menurut Wild, Subramanyam dan Halsey adalah “keuntungan dari kelangsungan usaha perusahaan setelah bunga dan pajak”. Laba bersih menurut Stice, Stice dan Skousen adalah “kelanjutan laba atau rugi operasi dikombinasikan dengan hasil operasi yang dihentikan, pos-pos luar biasa dan dampak kumulatif dari perubahan prinsip akuntansi, memberikan kepada pengguna laporan gambaran umum tentang metrik kinerja perusahaan untuk saat ini. periode".

Tinjauan Penelitian Terdahulu

Variabel terikat dalam penelitian ini adalah perubahan laba relatif dan laba yang digunakan adalah laba operasional. Variabel terikat dalam penelitian ini adalah perubahan laba dan laba yang digunakan adalah laba bersih. Analisis rasio keuangan dalam meramalkan perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Perubahan rasio keuangan dan tingkat inflasi terhadap perubahan laba pada perusahaan manufaktur di Bursa Efek Jakarta. H1 : Current Ratio (CR), Debt Ratio (DR), Total Assets Turnover (TATO), Return On Equity (ROE) dan Gross Profit Margin (GPM) berpengaruh terhadap perubahan laba. Hasil penelitian ini didukung oleh penelitian Efendi (2006) yang menunjukkan bahwa Current Ratio tidak berpengaruh terhadap perubahan laba.

Kerangka Konseptual

Hipotesis Penelitian

METODE PENELITIAN

- Populasi dan Sampel Penelitian

- Jenis dan Sumber Data

- Defenisi Operasional dan Pengukuran Variabel Penelitian

- Metode Analisis Data

- Pengujian Asumsi Klasik

- Pengujian Hipotesis

- Jadwal Penelitian

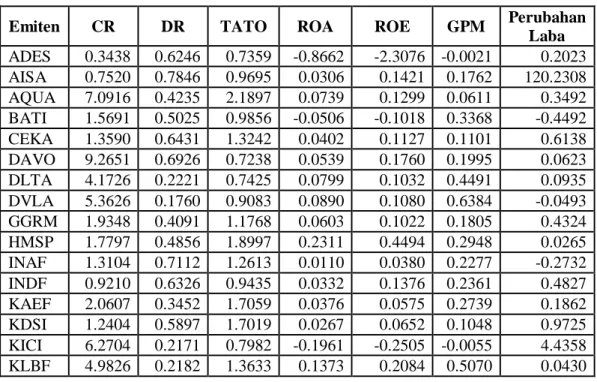

Nilai perubahan laba tertinggi adalah PT Indofood Sukses Makmur Tbk dan nilai terendah adalah PT BAT Indonesia Tbk. Berdasarkan nilai tersebut maka dapat disimpulkan bahwa H2 ditolak atau hubungan saat ini tidak berpengaruh signifikan terhadap perubahan laba. Berdasarkan nilai tersebut maka dapat disimpulkan H3 diterima atau rasio hutang berpengaruh signifikan terhadap perubahan laba.

Berdasarkan nilai tersebut maka dapat disimpulkan bahwa H4 ditolak atau Total Asset Turnover tidak berpengaruh signifikan terhadap perubahan hasil. Temuan penelitian ini didukung oleh penelitian yang dilakukan oleh Efendi (2006) yang menyatakan bahwa total aset turnover tidak berpengaruh signifikan terhadap perubahan laba. Hasil penelitian ini tidak mendukung penelitian yang dilakukan Efendi (2006) dan Situmeang (2004) yang menyatakan bahwa ROE berpengaruh signifikan terhadap perubahan laba.

ANALISIS HASIL PENELITIAN

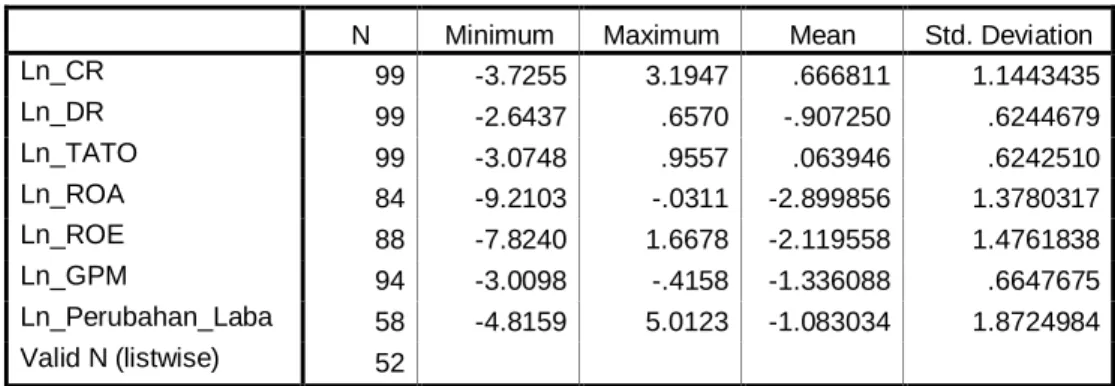

Statistik Deskriptif

Statistik deskriptif memberikan interpretasi terhadap nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai simpangan baku dari variabel bebas dan terikat. Nilai negatif yang ditunjukkan pada rata-rata nilai ROA, ROE, GPM dan perubahan laba bukan berarti rata-rata perusahaan mengalami kerugian. Hal ini disebabkan adanya konversi data ke dalam bentuk logaritma natural, sehingga nilai negatif apa pun secara tidak langsung dihilangkan karena tidak dapat dilogaritma secara alami.

Nilai rata-rata pergerakan laba menunjukkan rendahnya perubahan laba pada perusahaan sampel selama periode pengamatan.

Pengujian Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

Jika terjadi multikolinearitas pada model regresi, maka koefisien regresi tidak dapat diperkirakan dan merupakan nilai standar. Dengan demikian dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model regresi. Tujuan dari uji heteroskedastisitas adalah untuk memeriksa ada tidaknya ketimpangan varians dalam model regresi dari residu satu observasi ke observasi lainnya.

Dalam model regresi dinyatakan heteroskedastisitas terjadi jika titik-titik tersebut membentuk pola tertentu yang teratur. Dalam model regresi, heteroskedastisitas tidak terjadi jika titik-titiknya tidak membentuk pola tertentu yang teratur dan titik-titik pada sumbu Y tersebar di atas dan di bawah nol. Uji autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada n. periode dan kesalahan sebelum periode perancu dalam model regresi.

Analisis Regresi

- Persamaan Regresi

- Analisis Koefisien Korelasi dan Koefisien Determinasi

- Pengujian Hipotesis

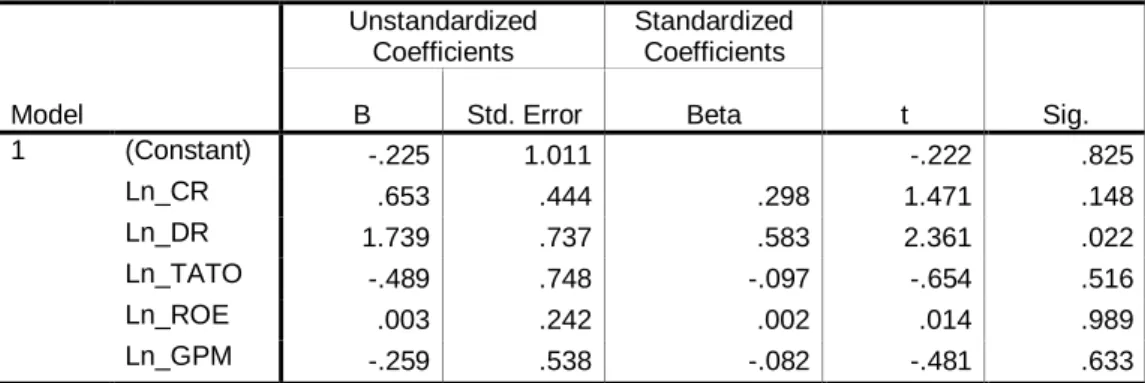

Koefisien regresi β1 menunjukkan bahwa setiap variabel Ln_CR bertambah satu satuan, maka Ln_perubahan laba akan bertambah sebesar 0,653 atau 65,3% dengan asumsi variabel bebas yang lain dianggap tetap atau sama dengan nol. Koefisien regresi β2 menunjukkan bahwa setiap variabel Ln_DR bertambah satu satuan, maka Ln_perubahan laba akan bertambah sebesar 1,739 atau 173,9% dengan asumsi variabel bebas yang lain dianggap tetap atau sama dengan nol. Koefisien regresi β3 menunjukkan bahwa setiap variabel Ln_TATO bertambah satu satuan, maka Ln_perubahan laba akan turun sebesar 0,489 atau 48,9% dengan asumsi variabel bebas yang lain dianggap tetap atau sama dengan nol.

Koefisien regresi β4 menunjukkan bahwa setiap variabel Ln_ROE yang naik satu satuan maka Ln_perubahan laba akan meningkat sebesar 0,003 atau 0,3% dengan asumsi variabel independen lain dianggap konstan atau sama dengan nol. Koefisien regresi β5 menunjukkan bahwa setiap variabel Ln_GPM naik satu satuan, maka Ln_perubahan laba akan turun sebesar 0,259 atau 25,9% dengan asumsi variabel independen lainnya dianggap konstan atau sama dengan nol. Total Asset Turnover (Ln_TATO) mempunyai nilai signifikansi sebesar 0,516 yang berarti nilai tersebut lebih besar dari 0,05, sedangkan nilai t dihitung.

Implikasi Hasil Penelitian

Hasil regresi ini tidak sesuai dengan penelitian Efendi (2006) yang menyatakan bahwa rasio utang secara parsial tidak berpengaruh terhadap perubahan laba. Namun penelitian tersebut tidak mendukung penelitian yang dilakukan oleh Situmeang (2004) yang menyatakan bahwa penjualan terhadap total aset atau total aset turnover berpengaruh signifikan terhadap perubahan laba. Penelitian ini juga tidak mendukung penelitian Purnawati (2005) yang menyatakan bahwa total aset turnover dapat digunakan untuk memprediksi perubahan laba pada tahun berikutnya.

Hal ini menunjukkan bahwa perubahan laba kotor tidak diikuti dengan kenaikan atau penurunan perubahan laba. Sedangkan hasil penelitian menunjukkan adanya pengaruh Current Ratio, Debt Ratio, Total Asset Turnover, Return On Equity dan Laba Kotor terhadap Perubahan Laba. Variabel lain yaitu kondisi saat ini, perputaran total aset, return on equity, dan laba kotor tidak berpengaruh terhadap perubahan laba perusahaan manufaktur industri barang konsumsi.

KESIMPULAN DAN SARAN