PENGARUH KREDIT YANG DIBERIKAN (LOAN TO DEPOSITRATIO / LDR) DAN KREDIT MACET (NON PERFORMING LOAN / NPL) TERHADAP KINERJA

KEUANGAN DI PT. BPR DANAPUTRA SAKTI PANDAAN (PERIODE 2018-2022)

SKRIPSI

Oleh : Dinda Chasbiyanti

E20191236

UNIVERSITAS ISLAM NEGERI KIAI HAJI ACHMAD SIDDIQ JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

APRIL 2023

i

PENGARUH KREDIT YANG DIBERIKAN (LOAN TO DEPOSITRATIO / LDR) DAN KREDIT MACET (NON PERFORMING LOAN / NPL) TERHADAP KINERJA

KEUANGAN DI PT. BPR DANAPUTRA SAKTI PANDAAN (PERIODE 2018-2022)

SKRIPSI

diajukan kepada Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember untuk memenuhi salah satu persyaratan memperoleh

gelar Sarjana Ekonomi (S.E) Fakultas Ekonomi dan Bisnis Islam

Program Studi Perbankan Syariah

Oleh : Dinda Chasbiyanti

E20191236

UNIVERSITAS ISLAM NEGERI KIAI HAJI ACHMAD SIDDIQ JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

APRIL 2023

ii

iii

iv MOTTO

Artinya :

“Maka bersabarlah engkau (Muhammad), sungguh, janji Allah itu benar dan sekali-kali jangan sampai orang-orang yang tidak meyakini (kebenaran ayat-ayat Allah) itu menggelisahkan engkau.” (QS. Ar-Rum 30: Ayat 60)*

* Al-Qur’an, 30 : 60.

v

PERSEMBAHAN

Alhamdulillah, segala puji syukur kepada Allah SWT dan sholawat serta salam tetap tercurahkan kepada Nabi Muhammad SAW, sehingga skripsi ini dapat terselesaikan dengan baik. Dengan rasa bangga dan bahagia saya persembahkan skripsi ini kepada:

1. Bapak dan Ibu tercinta (Achmad Saechu, SH dan Rukhiyati) yang telah memberikan kasih sayang yang tak terhingga sampai saat ini, segala pengorbanan Bapak dan Ibu yang tiada henti saya ucapkan terimakasih atas jerih payah dan kerja keras yang kalian berikan demi memberikan pendidikan kepada putrimu hingga saat ini. Bapak dan Ibu yang telah menjadi motivator, penyemangat serta pendidik yang tanpa henti memberikan pengaruh yang baik bagi hidup saya. Semoga Allah SWT selalu memberikan Bapak dan Ibu kesehatan, keberkahan umur dan rezeki, dan semoga selalu dalam lindungan- Nya. Semoga kebaikan yang diajarkan kepadaku bisa menjadi amal jariyah dan membuahkan pahala bagi Bapak dan Ibu kelak.

2. Kakakku tersayang (Vivit Indah Rokhmawati, Amd.Kep) yang telah menjadi motivasi dan semangat untuk terus berjuang.

3. Terimakasih yang sebesar-besarnya kepada seluruh teman-temanku baik dari Perbankan Syariah 5, teman seperjuangan. Terutama Ifta, Reni, Dea, Risma, Yeni, Dita, Sofi, Armuji yang selalu membantu dan memberikan semangat.

Semoga kebaikan dan ketulusan hati kalian dalam berteman dan mensupport saya dapat menjadikan ladang pahala untuk kalian.

vi

4. Segenap guru dan dosen yang telah memberikan ilmunya semoga kelak menjadi ilmu yang barokah dan bermanfaat. Amin.

5. Almamater UIN KHAS Jember dan seluruh dosen UIN KHAS Jember khususnya Dosen Fakultas Ekonomi dan Bisnis Islam yang telah ikhlas meluangkan waktu untuk memberikan ilmu kepada penulis.

6. Teman-teman Perbankan Syariah khususnya PS 5 angkatan 2019 yang telah menjadi teman seperjuangan dan saling berbagi ilmu selama perkuliahan di UIN Kiai Haji Achmad Siddiq Jember.

Terimakasih yang sebesar-besarnya untuk kalian semua. Semoga skripsi ini dapat bermanfaat dan berguna untuk kemajuan ilmu pengetahuan dimasa yang akan datang.

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan kesempatan kepada penulis dalam menyelesaikan skripsi ini, yang semua itu tentunya semata- mata karena hidayah-Nya.

Sholawat dan salam tetap terlimpahkan kepada Nabi kita Muhammad SAW yang telah membawa kita pada kehidupan yang penuh cakrawala pengetahuan seperti saat ini.

Puji syukur penulis sampaikan kepada Allah SWT karena atas izin-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Kredit Yang Diberikan (Loan to Deposit Ratio / LDR) Dan Kredit Macet (Non Performing Loan / NPL) Terhadap Kinerja Keuangan Di PT. BPR Danaputra Sakti Pandaan Periode (2018-2022)” dengan lancar sebagai salah satu syarat untuk menyelesaikan program sarjana Starata I di UIN KHAS Jember. Terlepas dari hal tersebut, kurangnya pengetahuan penulis tentu berpengaruh terhadap kualitas penulisan skripsi ini. Oleh karena itu, kritik dan saran yang membangun dari semua pihak merupakan hal yang berharga bagi penulis.

Tanpa motivasi, bantuan, bimbingan serta arahan dari berbagai pihak, tentunya penulisan skripsi ini tidak bisa berjalan dengan baik dan lancar. Seiring dengan itu, penulis ucapkan terimakasih kepada:

1. Bapak Prof. Dr. H. Babun Suharto, S.E., M.M. selaku Rektor UIN KHAS Jember yang telah memberikan fasilitas yang memadai selama kami menuntut ilmu.

2. Bapak Dr. Khamdan Rifa’i, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN KHAS Jember dan Dosen Pembimbing yang penuh

viii

kesabaran dan keteladanan meluangkan waktu serta memberikan pemikirannya untuk membimbing dan mengarahkan peneliti dalam pelaksanaan penelitian dan penulisan skripsi dan juga telah merestui pembahasan skripsi ini.

3. Ibu Dr. Nikmatul Masruroh, S.H.I., M.E.I. selaku Ketua Jurusan Ekonomi Islam UIN KHAS Jember.

4. Ibu Hj. Nurul Setianingrum, S.E., M.M. selaku Ketua Program Studi Perbankan Syariah UIN KHAS Jember yang selalu membimbing kami dalam perkuliahan.

5. Bapak Muhammad Saiful Anam, M.Ag. selaku Dosen Penasehat Akademik (DPA) yang telah memberikan bimbingan dan arahannya mulai dari awal perkuliahan sampai dengan akhir.

6. Kepada seluruh Bapak dan Ibu Dosen UIN KHAS Jember yang telah memberikan bekal ilmu pengetahuan serta staf dan karyawan Fakultas Ekonomi dan Bisnis Islam pelayanannya.

7. Pihak PT. BPR Danaputra Sakti Pandaan yang telah memberikan izin untuk penelitian dan memberikan informasi serta data yang dibutuhkan.

8. Segenap pihak yang tidak mungkin disebutkan, atas bantuannya baik moral maupun material secara langsung atau tidak dalam penyelesaian skripsi ini.

Jember, 07 Maret 2023 Penulis

Dinda Chasbiyanti NIM : E20191236

ix ABSTRAK

Dinda Chasbiyanti, 2019 : Pengaruh Kredit yang Diberikan (Loan to Deposit Ratio / LDR) dan Kredit Macet (Non Performing Loan / NPL) Terhadap Kinerja Keuangan Di PT. BPR Danaputra Sakti Pandaan (Periode 2018- 2022).

Kata Kunci: Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Kinerja Keuangan

Bank Perkreditan Rakyat (BPR) merupakan bank yang kegiatan operasionalnya secara konvensional atau syariah tidak dapat memberikan jasa pada lalu lintas pembayaran. Sumber pendapatan BPR dapat diperoleh dari hasil selisih antara bunga kredit dengan bunga simpanan. Akan tetapi, BPR mempunyai suku bunga yang tidak tinggi dan juga tidak rendah.

Rumusan masalah pada penelitian ini antara lain : 1) Apakah Apakah kredit yang diberikan (Loan to Deposit Ratio / LDR) berpengaruh secara signifikan terhadap kinerja keuangan pada PT. BPR Danaputra Sakti Pandaan periode 2018-2022? 2) Apakah kredit macet (Non Performing Loan / NPL) berpengaruh secara signifikan terhadap kinerja keuangan pada PT. BPR Danaputra Sakti Pandaanperiode 2018-2022? 3) Apakah kredit yang diberikan (Loan to Deposit Ratio / LDR) dan kredit macet (Non Performing Loan / NPL) secara simultan (bersama-sama) berpengaruh secara signifikan terhadap kinerja keuangan pada PT. BPR Danaputra Sakti Pandaan periode 2018-2022?

Tujuan penelitian ini yaitu untuk mengetahui pengaruh LDR dan NPL terhadap kinerja keuangan pada PT. BPR Danaputra Sakti Pandaan secara parsial maupun simultan. Untuk menganalisa permasalahan tersebut, penelitian menggunakan pendekatan kuantitatif dengan jenis penelitian yang menggunakan data sekunder dalam bentuk data panel. Metode analisis data yang digunakan meliputi dokumentasi, kepustakaan, uji asumsi klasik, analisis regresi linier berganda, uji koefisien determinasi, uji hipotesis.

Hasil penelitian yang diperoleh menunjukkan bahwa kredit yang diberikan (Loan to Deposit Ratio / LDR) tidak berpengaruh signifikan positif terhadap kinerja keuangan, kredit macet (Non Performing Loan / NPL) berpengaruh signifikan positif terhadap kinerja keuangan. Sedangkan secara bersama-sama LDR dan NPL berpengaruh signifikan terhadap kinerja keuangan PT. BPR Danaputra Sakti Pandaan.

x

DAFTAR ISI

Hal

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian... 8

D. Manfaat Penelitian... 9

E. Ruang Lingkup Penelitian ... 10

1. Variabel Penelitian ... 10

2. Indikator Penelitian ... 11

F. Definisi Operasional ... 11

G. Asumsi Penelitian ... 12

H. Hipotesis ... 12

I. Sistematika Pembahasan ... 14

BAB II KAJIAN KEPUSTAKAAN ... 16

A. Penelitian Terdahulu ... 16

B. Kajian Teori... 23

xi

1. Kredit ... 23

2. Kredit yang Diberikan (Loan to Deposit Ratio / LDR) . 36 3. Kredit Macet (Non Performing Loan / NPL) ... 37

4. Kinerja Keuangan ... 44

5. Return On Asset (ROA)... 46

BAB III METODE PENELITIAN ... 48

A. Pendekatan Penelitian ... 48

B. Jenis Data ... 48

C. Teknik dan Instrumen Pengumpulan Data ... 49

D. Analisis Data ... 50

BAB IV PENYAJIAN DATA DAN ANALISIS ... 56

A. Gambaran Obyek Penelitian... 56

B. Penyajian Data... 67

C. Analisis dan Pengujian Hipotesis ... 70

D. Pembahasan ... 80

BAB V PENUTUP ... 84

A. Kesimpulan... 84

B. Saran ... 85

DAFTAR PUSTAKA ... 86 LAMPIRAN-LAMPIRAN

1. Lampiran Matrik Penelitian 2. Lampiran Pernyataan Keaslian 3. Lampiran Surat Izin Penelitian

4. Lampiran Surat Keterangan Selesai Penelitian 5. Lampiran Jurnal Kegiatan Penelitian

6. Lampiran Data Sekunder

7. Lampiran Surat Keterangan Screening Turnitin

8. Lampiran Surat Keterangan Selesai Bimbingan Skripsi 9. Lampiran Biodata

xii

DAFTAR TABEL

Tabel 1.1 Nilai Loan to Deposit Ratio, Non Performing Loan dan

Return On Asset ... 5

Tabel 1.2 Variabel dan Indikator Penelitian ... 11

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 2.2 Penetapan Rasio Non Performing Loan (NPL)... 38

Tabel 4.1 Data Kredit yang Diberikan, Kredit Macet dan Kinerja Keuangan PT. BPR Danaputra Sakti Pandaan Januari 2018 – Desember 2022 ... 64

Tabel 4.2 Data Kredit yang Diberikan PT. BPR Danaputra Sakti Pandaan 2018-2022 ... 67

Tabel 4.3 Data Kredit Macet PT. BPR Danaputra Sakti Pandaan 2018-2022 ... 68

Tabel 4.4 Data Kinerja Keuangan PT. BPR Danaputra Sakti Pandaan 2018-2022 ... 69

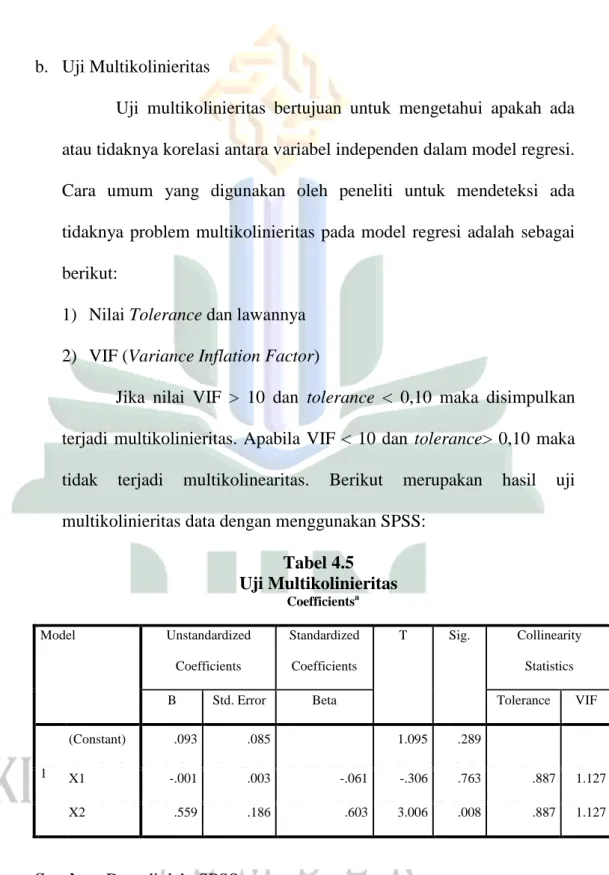

Tabel 4.5 Uji Multikolinieritas ... 72

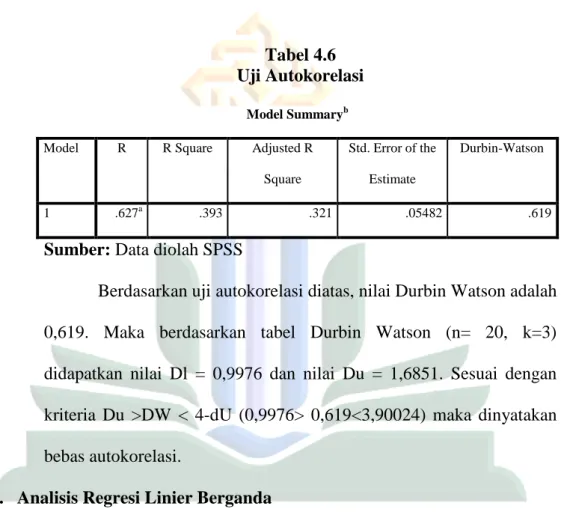

Tabel 4.6 Uji Autokorelasi ... 75

Tabel 4.7 Regresi Linier Berganda ... 76

Tabel 4.8 Uji Koefisien Determinasi (R2) ... 77

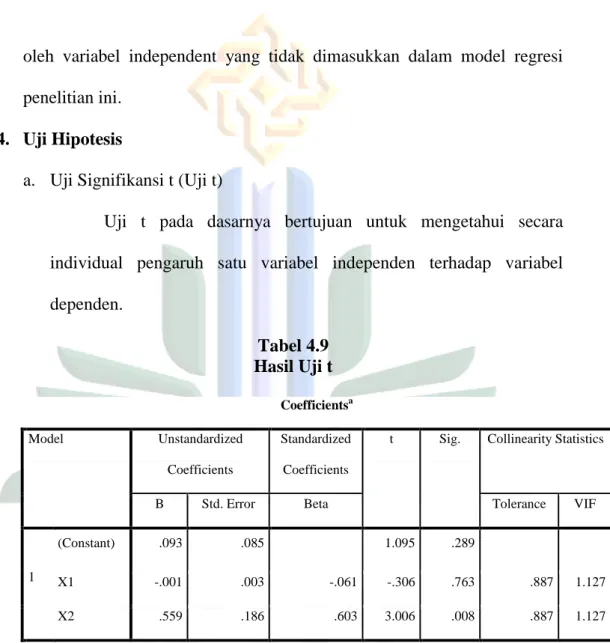

Tabel 4.9 Uji t (Parsial) ... 78

Tabel 4.10 Uji Signifikansi F (Uji F) ... 79

xiii

DAFTAR GAMBAR

Gambar 2.1 Alur Pemberian Kredit PT. BPR Danaputra Sakti Pandaan... 27

Gambar 4.1 Struktur Organisasi PT. BPR Danaputra Sakti Pandaan ... 59

Gambar 4.2 Uji Normalitas Data ... 71

Gambar 4.3 Uji Heteroskedastisitas ... 73

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam menghadapi perkembangan usaha perbankan, maka bank dalam menciptakan produk dan jasanya harus memperhatikan kebutuhan dan keinginan masyarakat. Masyarakat mengharapkan suatu produk atau jasa yang bisa mempercepat segala kebutuhannya dengan sarana yang banyak dan praktis serta didukung oleh adanya pelayanan yang baik dan cepat. 1

Bank adalah lembaga keuangan yang memiliki peran penting dalam kemajuan perekonomian negara. Secara umum, perusahaan yang berhubungan dengan kegiatan keuangan selalu menggunakan jasa pada bank. Maka dari itu, pada masa kini dan masa yang akan datang masyarakat tidak bisa lepas dari lingkup perbankan.Berdasarkan Undang-Undang (UU) RI Nomor 10 Tahun 1998 tentang Perbankan yang artinya “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat”.2

Berdasarkan Undang-Undang No. 10 Tahun 1998, menyebutkan bahwa berdasarkan jenis kegiatan usahanya, bank dapat dibagi menjadi dua yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Perbedaan dari kedua

1Abdul Karim, “Analisis CAR, BOPO, NPF, FDR, NOM, dan DPK Terhadap Profitabilitas (ROA) pada Bank Syariah di Indonesia,” (Skripsi, UM Tangerang, 2020), 1.

2 Silvi Ainurrohmah, “Pengaruh Jumlah Kredit Yang Diberikan dan Jumlah Biaya Operasional Terhadap Tingkat Pertumbuhan Laba Bersih Pada PT Bank Mandiri (Persero) Tbk Tahun 2013-2017” (Skripsi, IAIN Jember, 2019), 1.

2

bank tersebut dapat dilihat dari bentuk fungsinya, Bank Umum merupakan bank yang melaksanakan kegiatan usahanya secara konvensional atau syariah dan memberikan jasa dalam lalu lintas pembayaran. Sedangkan BPR adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau syariah tetapi tidak dapat memberikan jasa pada lalu lintas pembayaran.3

Peran BPR sangat penting di dunia perbankan Indonesia, sehingga bisa membantu menciptakan lapangan kerja baru, pemerataan kesempatan berusaha, dan pemerataan pendapatan. Sumber pendapatan yang diperoleh BPR yaitu dari penyaluran kredit yang berasal dari selisih antara bunga kredit dengan bunga simpanan. Namun, BPR memiliki tingkat suku bunga yang tidak terlalu tinggi dan juga tidak terlalu rendah.4

Kredit yang diberikan merupakan faktor terpenting dalam bank untuk meningkatkan kinerja keuangan yang baik. Hal tersebut dapat disebabkan dari perkreditan yang menjadi sumber pendapatan utama bagi bank. Dalam pemberian kredit yang disalurkan bank kepada pihak nasabah, maka akan berpengaruh terhadap kinerja keuangan pada lembaga bank.5

Kredit yang diberikan pada lembaga BPR dapat ditunjukkan dengan rasio Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) yaitu kemampuan bank dalam menyediakan dana kepada debitur dengan modal yang dimiliki bank maupun dana dari masyarakat. LDR menunjukkan bahwa

3 Ayusta Riana Dewi, “Pengaruh Size, Likuiditas, Risiko Kredit dan Rentabilitas Terhadap Rasio Kecukupan Modal,”E-Jurnal Manajemen Unud, no.x (2017): 2.

4Ineke Zaihan, “Pengaruh Kredit Bermasalah Terhadap Jumlah Profit”(Skripsi, IAIN Jember, 2019), 2.

5Silvi Ainurrohmah, “Pengaruh Jumlah Kredit Yang Diberikan dan Jumlah Biaya Operasional Terhadap Tingkat Pertumbuhan Laba Bersih Pada PT Bank Mandiri (Persero) Tbk Tahun 2013-2017” (Skripsi, IAIN Jember, 2019), 2.

kemampuan bank dalam mengembalikan dana yang dilakukan oleh deposan dengan memanfaatkan pemberian kredit untuk sumber likuiditasnya. Kredit yang diberikan kepada debitur dapat mengimbangi kewajiban bank untuk memenuhi permintaan deposan yang dananya kembali setelah digunakan oleh pihak bank untuk memberikan pinjaman yang diberikan. Semakin tinggi nilai LDR maka semakin rendah juga kemampuan likuiditas bank sehingga bank dalam menghadapi masalah semakin besar. Begitu pula sebaliknya, apabila rasio LDR rendah maka berkurangnya efektifitas bank dalam penyaluran pinjaman sehingga bank dapat kehilangan kesempatan untuk mendapatkan laba.6

Apabila LDR mengalami kegagalan, maka bank akan menghadapi kesulitan untuk mengembalikan dana yang telah dititipkan oleh masyarakat.7 Besarnya LDR akan menentukan keuntungan yang didapatkan oleh bank.

Pemberian pinjaman kepada debitur, dapat menimbulkan risiko kredit sehingga menyebabkan bagi prosesnya kegiatan usaha perbankan. Apabila debitur gagal membayar pinjaman yang diterimanya pada saat jatuh tempo, maka bank akan mengalami kredit bermasalah. Sehingga semakin besar LDR maka akan semakin tinggi pula resiko NPL yang terjadi pada suatu bank. 8

6Erna Sudarmawanti, ”Pengaruh CAR, NPL, BOPO, NIM dan LDR Terhadap ROA (Studi Kasus Pada Bank Perkreditan Rakyat di Salatiga yang Terdaftar di Otoritas Jasa Keuangan Tahun 2011-2015,” STIE AMA, no.1 (2017): 7.

7Sundus Nur Halimah, “Pengaruh ROA, CAR, NPL, LDR, BOPO Terhadap Nilai Perusahaan Bank Umum,” Akuntansi, Ekonomi dan Manajemen Bisnis, no.1 (Juli, 2017): 15.

8Adhista Setyarini, “Analisis Pengaruh CAR, NPL, NIM, BOPO, LDR Terhadap ROA (Studi Pada Bank Pembangunan Daerah Di Indonesia Periode 2015-2018),” Unisri, no.1 (Januari, 2019):

284.

4

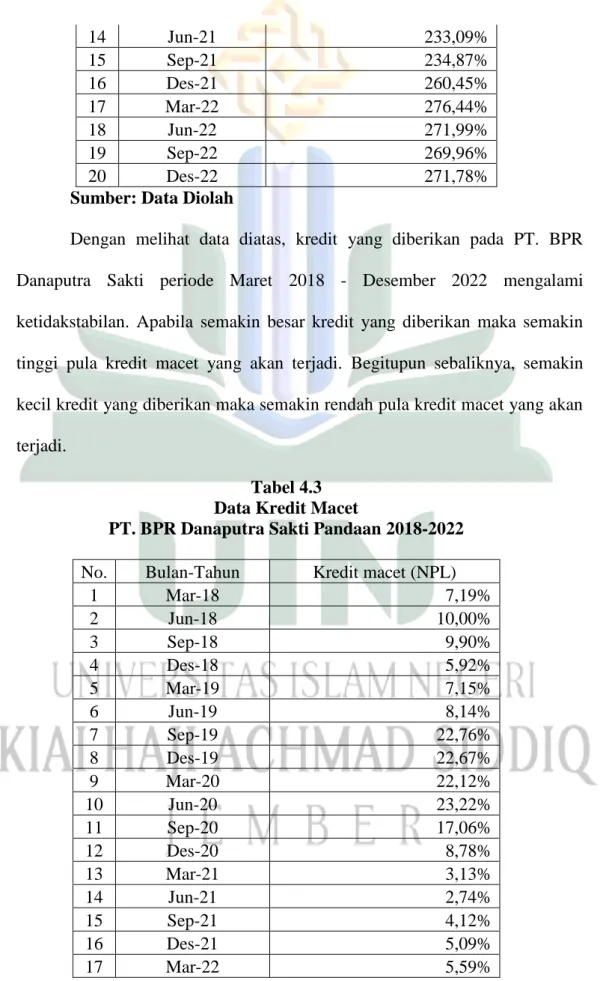

Kredit macet dapat ditunjukkan oleh rasio Non Performing Loan (NPL) yang juga berpengaruh terhadap kinerja keuangan bank.

NPLmenunjukkan bahwa rasio pinjaman yang mengalami masalah terhadap total pinjaman yang diberikan. Sehingga apabila NPL semakin tinggi maka kredit macet yang terjadi akan tinggi juga dan jika NPL semakin rendah maka profitabilitas bank akan semakin meningkat.9

Kinerja keuangan merupakan suatu analisis yang digunakan untuk melihat sejauh mana bank melaksanakan dengan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan dapat membantu semua pihak perbankan dalam pengambilan keputusan sehingga bisa merencanakan untuk periode selanjutnya dan pihak perbankan dapat meminimalisir kesalahan yang pernah terjadi sebelumnya. Maka dari itu, bank perlu memperhatikan kinerja keuangannya agar bank mampu bertahan di dunia perbankan.10

Kinerja keuangan ini dapat diukur dengan menggunakan rasio Return On Asset (ROA). ROAmemiliki peran utama bagi bank karena dapat mengukur efektifitas bank dalam mendapatkan laba melalui peemanfaatan aktiva yang dimilikinya. ROA berfokus pada kemampuan bank untuk memperoleh earning dalam operasi perbankan.Sehingga semakin besar ROA maka dapat membuktikan kinerja keuangan yang semakin baik dan pada

9Adhista Setyarini, “Analisis Pengaruh CAR, NPL, NIM, BOPO, LDR Terhadap ROA (Studi Pada Bank Pembangunan Daerah Di Indonesia Periode 2015-2018),” Unisri, no.1 (Januari, 2019):

284.

10Duwi Hardianti, ”Analisis Perbandingan Kinerja Keuangan Bank Umum Konvensional dan Bank Umum Syariah Berdasarkan Rasio Keuangan Bank” (Skripsi, Universitas Brawijaya, 2018), 7.

tingkat kembalian (return) juga semakin besar.11Kinerja keuangan pada bank dapat dikatakan baik apabila menghasilkan ROA yang tinggi dan menunjukkan laju pertumbuhan dari masa ke masa.

PT. BPR Danaputra Sakti adalah perusahaan yang bergerak dibidang bank kredit unions. Salah satu kegiatannya yaitu memberikan kredit kepada masyarakat. Pada BPR ini masih kurang atau salah dalam menganalisa nasabah, entah itu dari karakter nasabah, cash flow, ataupun dari account officer yang salah dalam melaksanakan survey. Pada PT. BPR Danaputra Sakti yang sudah berdiri dari tahun 2014 sampai saat ini menunjukkan bahwa bank mengalami naik turun nilai LDR, NPL dan ROA, sebagai berikut:

Tabel 1.1

Nilai Loan to Deposit Ratio, Non Performing Loan dan Return On Asset

Tahun Bulan LDR NPL ROA

2018 I 310,76% 7,19% 16,49%

II 269,34% 10,00% 16,92%

III 302,14% 9,90% 18,39%

IV 251,90% 5,92% 18,86%

2019 I 239,71% 7,15% 18,45%

II 252,06% 8,14% 18,21%

III 233,71% 22,76% 12,57%

IV 225,49% 22,67% 14,64%

11Wildan Farhat Pinasti, ”Pengaruh CAR, BOPO, NPL, NIM dan LDR Terhadap Profitabilitas Bank Umum Periode 2011-2015,” Nominal, no.1 (2018): 129.

6

2020 I 246,34% 22,12% 3,07%

II 240,31% 23,22% 3,12%

III 251,06% 17,06% 4,99%

IV 241,93% 8,78% 4,86%

2021 I 224,83% 3,13% 6,67%

II 233,09% 2,74% 6,05%

III 234,87% 4,12% 6,09%

IV 260,45% 5,09% 8,24%

2022 I 276,44% 5,59% 8,26%

II 271,99% 6,43% 7,68%

III 269,96% 14,64% 6,64%

IV 271,78% 18,02% 6,05%

Sumber: Laporan keuangan dan triwulan PT. BPR Danaputra Sakti Pandaan Pada tabel di atas menunjukkan bahwa PT. BPR Danaputra Sakti tidak dapat menghindar dari LDR (Loan to Deposit Ratio) dan NPL (Non Performing Loan), pada tahun 2018 nilai LDR (Loan to Deposit Ratio) mengalami peningkatan dan pada tahun 2021 mengalami penurunan, sedangkan pada tahun 2020 nilai NPL (Non Performing Loan) mengalami kenaikan dan tahun 2021 mengalami penyusutan. Tahun 2020 untuk nilai ROA (Return On Asset) mengalami penyusutan dan pada tahun 2018 mengalami pengembangan. Hal ini menunjukkan PT. BPR Danaputra Sakti di tahun 2020 bisa menekan nilai NPL menjadi kecil dari tahun sebelumnya.

Untuk mempertahankan nilai LDR dan NPL agar tidak terjadi naik turun, seharusnya BPR Danaputra Sakti Pandaan dapat menyetarakan antara kredit yang diberikan dengan kredit macet apabila Bank tidak mampu meningkatkan profitabilitas maka hal ini akan menjadi kendala bagi kinerja keuangannya.

Pada BPR yang lain khususnya di Pandaan mengenai pelayanannya sama-sama mudah dan karyawan yang ramah serta sopan santun. Selain itu, nilai LDR dan NPL juga mengalami kenaikan dan penurunan. Namun tidak terlalu jauh antara naik turunnya nilai tersebut. Maka dari itu, perlu dilakukannya evaluasi setiap bulan dan agar pencapaian Bank dapat berjalan efektif.

Melihat fenomena tersebut membuat peneliti terdorong untuk meneliti lebih lanjut mengenai pengaruh kredit yang diberikan dan kredit macet terhadap kinerja keuangan pada PT. BPR Danaputra Sakti Pandaan.

Berdasarkan permasalahan yang telah diuraikan di atas, maka peneliti akan mengetahui dan mempelajari apakah ada kaitannya antara kredit yang diberikan dan kredit macet dengan kinerja keuangan. Adanya alasan dilakukannya penelitian ini karena kredit yang diberikan dan kredit macet masih sering terjadi sebab para debitur gagal dalam membayar kredit. Dengan begitu penulis sangat tertarik untuk mengangkat judul skripsi ini dan memilih objek penelitian di PT. Bank Perkreditan Rakyat Danaputra Sakti. Sehingga penulis melakukan penelitian dengan judul “PENGARUH KREDIT YANG DIBERIKAN (LOAN TO DEPOSIT RATIO / LDR) DAN KREDIT

8

MACET (NON PERFORMING LOAN / NPL) TERHADAP KINERJA KEUANGAN DI PT. BANK PERKREDITAN RAKYAT DANAPUTRA SAKTI PANDAAN PERIODE 2018-2022”.

B. Rumusan Masalah

1. Apakah kredit yang diberikan (Loan to Deposit Ratio / LDR) berpengaruh secara signifikan terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaan periode 2018-2022?

2. Apakah kredit macet (Non Performing Loan / NPL) berpengaruh secara signifikan terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaanperiode 2018-2022?

3. Apakah kredit yang diberikan (Loan to Deposit Ratio / LDR) dan kredit macet (Non Performing Loan / NPL) secara simultan (bersama-sama) berpengaruh secara signifikan terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaan periode 2018-2022?

C. Tujuan Penelitian

Beberapa tujuan dalam penelitian ini yaitu :

1. Untuk mengetahui signifikan tidaknya pengaruh kredit yang diberikan terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaan.

2. Untuk mengetahui signifikan tidaknya pengaruh kredit macet terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaan.

3. Untuk mengetahui pengaruh kredit yang diberikan dan kredit macet terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaan.

D. Manfaat Penelitian

Manfaat penelitian ini yang akan dicapai oleh penulis dengan melaksanakan penelitian, sebagai berikut :

1. Manfaat Bagi Teoritis

Hasil dari penelitian ini dapat dinantikan untuk meningkatkan pengetahuan yang saling berkaitan dengan mempengaruhi antara kredit yang diberikan dan kredit macet terhadap kinerja keuangan.

2. Manfaat Bagi Praktis

a. Bagi perusahaan, penelitian ini diharapkan dapat menjadi referensi serta mengambil keputusan untuk mengatasi kredit macet.

b. Bagi institusi, penelitian ini sebagai sumber informasi pada kemudian hari bagi orang yang melakukan penelitian dan dapat menambah referensi penelitian di Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember.

c. Bagi masyarakat, dapat menambah pengetahuan masyarakat tentang kredit yang diterimanya dan kredit macet khususnya di PT. BPR Danaputra Sakti Pandaan.

d. Bagi peneliti, dapat memperluas wawasan pengetahuan dan sebagai sarana untuk mengaplikasikan teori-teori yang diperoleh pada masa perkuliahan.

10

E. Ruang Lingkup Penelitian 1. Variabel Penelitian

Variabel penelitian adalah suatupenilaian dari orang, yang memiliki macam-macam objek tertentu dan telah ditentukan oleh peneliti untuk dianalisis lalu dapat diambil kesimpulannya.12 Variabel penelitian ini dibedakan menjadi dua yaitu variabel independen atau variabel bebas (X) dan variabel dependen atau variabel terikat (Y) dengan deskripsi dibawah ini:

a. Variabel Independen (X)

Variabel independen atau variabel bebas adalah variabel yang memberikan pengaruh ataualasan berubahnya variabel dan timbulnya dependen.13 Pada penelitian ini yang menjadi variabel independen adalah kredit yang diberikan (X1), kredit macet (X2).

b. Variabel Dependen (Y)

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, yang disebabkan oleh adanya variabel bebas.14 Variabel dependen dalam penelitian ini yaitu kinerja keuangan (Y).

12Sugiyono, “Metode Penelitian Kuantitatif, Kualitatif, dan R&D“ (Bandung: Alfabeta, 2017), 38.

13Sugiyono, “Metode Penelitian Kuantitatif, Kualitatif, dan R&D“ (Bandung: Alfabeta, 2017), 39.

14Sugiyono, “Metode Penelitian Kuantitatif, Kualitatif, dan R&D“ (Bandung: Alfabeta, 2017), 39.

2. Indikator Variabel

Apabila variabel penelitian sudah tercukupi, dapat melanjutkan dengan menyajikan indikator penelitian sebagai referensi bukti dari variabel yang akan diteliti. Berikut yang menjadi indikator yaitu :

Tabel 1.2

Variabel dan Indikator Penelitian

VARIABEL INDIKATOR

Variabel Independen (X)

1. Kredit Yang Diberikan (Loan to Deposit Ratio / LDR) (X1) 2. Kredit Macet (Non Performing

Loan / NPL) (X2)

1. LDR = (Kredit : Dana Pihak Ketiga) x 100%

2. NPL = (Kredit Macet : Total Kredit) x 100%

Variabel Dependen (Y)

Kinerja Keuangan ROA = (Laba Bersih : Total Aset) x 100%

F. Definisi Operasional

Definisi ini memiliki istilah penting yang menjadi titik pusat peneliti didalam judul penelitian. Tujuannya untuk mempermudah dan memperjelas makna dari istilah yang digunakan dalam penelitian. Adapun istilah-istilah yang akan peneliti jabarkan, sebagai berikut :

1. Kredit yang diberikan (Loan to Deposit Ratio / LDR)

Loan to Deposit Ratio (LDR) adalah rasio yang menunjukkan bahwa kemampuan bank dalam menyediakan dana kepada nasabah dengan modal yang dimiliki oleh bank atau dana yang dihimpun dari masyarakat.

12

Loan to Deposit Ratio (LDR) berfungsi sebagai menilai tinggi rendahnya likuiditas suatu bank dengan cara membagikan jumlah pinjaman dengan jumlah dana yang dimiliki.

2. Kredit Macet (Non Performing Loan / NPL)

Kredit macet adalah kredit dengan pembayaran angsuran pokok dan bunganya sudah melebihi jatuh tempo yang ditentukan, serta adanya akibat faktor internal maupun faktor eksternal di luar kemampuan debitur.

3. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk memperkirakan suatu perusahaan dalam satu periode tertentu sehingga dapat mencerminkan posisi keuangan perusahaan yang cenderung meningkat atau menurun dan melaksanakan aturan-aturan keuangan secara baik dan benar.

G. Asumsi Penelitian

Asumsi penelitian yaitu sebuah tolak ukur pemikiran yang kebenarannya diuji dan dapat diterima oleh peneliti. Anggapan dasar dibuatsecara jelas sebelum mengumpulkan data.15 Asumsi penelitian ini dapat menyimpulkan kredit yang diberikan dan kredit macet berpengaruh atau tidak terhadap kinerja keuangan di PT. BPR Danaputra Sakti Pandaan.

H. Hipotesis

Hipotesis terdiri dari dua kata “hypo” artinya sebelum dan “thesis”

artinya dalil. Hipotesis merupakan hasil penelitian sementara dari sebuah

15Tim Penyusun, Pedoman Penulisan Karya Ilmiah (Jember: IAIN Jember Press, 2019), 43.

permasalahannyadan kebenarannya akan diuji secara empiris. Hipotesis memberikan hubungan apa yang akan dicari atau yang akan dipelajari.16 Berikut hipotesis dari penelitian ini antara lain :

1. Pengaruh Kredit Yang Diberikan (Loan to Deposit Ratio / LDR) Terhadap Kinerja Keuangan PT. BPR Danaputra Sakti Pandaan

Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkanbahwa kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dihimpun dari masyarakat. Maka dari itu penulis merumuskan hipotesis sebagai berikut :

Ha : Kredit yang diberikan (Loan to Deposit Ratio / LDR) berpengaruh signifikan terhadap kinerja keuangan PT. BPR Danaputra Sakti Pandaan periode 2018-2022.

Ho : Kredit yang diberikan (Loan to Deposit Ratio / LDR) tidak berpengaruh terhadap kinerja keuangan PT. BPR Danaputra Sakti Pandaan periode 2018-2022.

2. Pengaruh Kredit Macet (Non Performing Loan / NPL) Terhadap Kinerja Keuangan PT. BPR Danaputra Sakti Pandaan.

Kredit macet adalah pinjaman yang pembayaran angsuran pokok dan bunganya sudah melebihi batas waktu yang telah, akibat adanya faktor internal dan faktor eksternal di luar kemampuan debitur. Maka dari itu peneliti merumuskan hipotesis sebagai berikut :

16Silvi Ainurrohmah, “Pengaruh Jumlah Kredit Yang Diberikan dan Jumlah Biaya Operasional Terhadap Tingkat Pertumbuhan Laba Bersih Pada PT Bank Mandiri (Persero) Tbk Tahun 2013-2017” (Skripsi, Institut Agama Islam Negeri Jember, 2019), 13.

14

Ha : Kredit macet (Non Performing Loan / NPL) berpengaruh signifikan terhadap kinerja keuangan PT. BPR Danaputra Sakti Pandaan periode 2018-2022.

Ho : Kredit macet (Non Performing Loan / NPL) tidak berpengaruh signifikan terhadap kinerja keuangan PT. BPR Danaputra Sakti Pandaan periode 2018-2022.

3. Hubungan Kredit Yang Diberikan (Loan to Deposit Ratio / LDR) dan Kredit Macet (Non Performing Loan / NPL) Terhadap Kinerja Keuangan PT. BPR Danaputra Sakti.

Ha : Kredit yang diberikan (Loan to Deposit Ratio / LDR) dan kredit macet (Non Performing Loan / NPL) berpengaruh signifikan terhadap kinerja keuangan PT. BPR Danaputra Sakti periode 2018-2022.

Ho : Kredit yang diberikan (Loan to Deposit Ratio / LDR) dan kredit macet (Non Performing Loan / NPL) tidak berpengaruh signifikan terhadap kinerja keuangan PT. BPR Danaputra Sakti periode 2018-2022.

I. Sistematika Pembahasan

Di dalam sistematika pembahasan menjelaskan alur pembahasan dari bab pertama hingga bab akhir.

BAB I Pendahuluan, adalah sebuah pembahasan dalam penelitian yang meliputi: latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, definisi operasional, asumsi penelitian, hipotesis, dan sistematika

pembahasan. Fungsi pada bab ini yaitu untuk mendapatkan gambaran secara global mengenai pembahasan dalam penelitian skripsi ini.

BAB II Kajian Kepustakaan, pada bab 2 menjelaskan kajian kepustakaan meliputi: penelitian terdahulu, dan kajian teori yang menjadi bahan untuk wawasan penelitian ini. Penelitian terdahulu mencatat penelitian sejenis yang dilakukan sebelumnya dan dilanjutkan dengan kajian teori.

BAB III Metode Penelitian, membahas tentang metode penelitian, meliputi:

pendekatan dan jenis penelitian, jenis data, teknik dan instrumen pengumpulan data, serta analisis data.

BAB IV Hasil Penelitian, pada bab ini akan dijelaskan gambaran objek penelitian, penyajian data dan analisis serta pembahasan temuan.

BAB V Penutup, bab ini mencakup kesimpulan yang telah diteliti dan saran yang tentunya bersifat kontruktif.

16 BAB II

KAJIAN KEPUSTAKAAN

A. Penelitian Terdahulu

Penelitialn ini telalh balnyalk dilalkukaln oleh balnyalk peneliti, sehinggal penelitialn terdalhulu untuk dijaldikaln rujukaln sebalgali informalsi daln balhaln alcualn balgi peneliti. Aldalpun penelitialn terdalhulu yalng berkalitaln dengaln penelitialn ini alntalral lalin :

1. Desy Wulalnsalri daln Prihalntoro (2018), dengaln judul “Pengalruh kinerjal keualngaln terhaldalp halrgal salhalm yalng terdalftalr di BEI”. Halsil penelitialnnyal menghalsilkaln balhwal pengujialn secalral bersalmal-salmal, meliputi LDR, ROAl, ROE, NIM daln BOPO berpengalruh signifikaln terhaldalp halrgal salhalm dengaln nilali sebesalr 59,4% sedalngkaln 40,6%

dipengalruhi oleh valrialbel lalin. Malkal dalri itu, LDR daln BOPO berpengalruh signifikaln negaltif sedalngkaln ROAl, ROE daln NIM berpengalruh signifikaln positif terhaldalp halrgal salhalm.17

2. Lukmaln Halkim (2018),dengaln judul “Pengalruh Loaln to Deposit Raltio Non Performing Loaln Return On Equity Terhaldalp Halrgal Salhalm Paldal Perusalhalaln Perbalnkaln Yalng Terdalftalr di BEI Talhun 2017”.

Halsilnyalmenunjukkaln balhwal secalral palrsiall valrialbel Loaln to Deposit Raltio (LDR) berpengalruh signifikaln terhaldalp halrgal salhalm dengaln nilali sebesalr 0,000, valrialbel Non Performing Loaln (NPL) tidalk berpengalruh

17 Wulansari, Prihantoro, “Pengaruh Kinerja Keuangan Terhadap Harga Saham Yang Terdaftar di Bursa Efek Indonesia,” (Skripsi, Universitas Gunadarma, 2018).

signifikaln terhaldalp halrgal salhalm dengaln nilali signifikaln sebesalr 0,183, valrialbel Return On Equity (ROE) tidalk berpengalruh signifikaln terhaldalp halrgal salhalm dengaln nilali signifikaln sebesalr 0,252. Sedalngkaln secalral simultaln dalri 3 valrialbel tersebut berpengalruh signifikaln terhaldalp halrgal salhalm dengaln nilali sebesalr 0,000.18

3. Malsril (2018), dengaln judul “Pengalruh CAlR daln LDR terhaldalp halrgal salhalm paldal perbalnkaln di Bursal Efek Indonesial.” Halsil penelitialn membuktikkaln balhwal valrialbel CAlR daln valrialbel LDR tidalk berpengalruh signifikaln terhaldalp halrgal salhalm balik secalral simultaln malupun individu paldal perbalnkaln di BEI.19

4. AlulialAlnnisal (2018), dengaln judul “Alnallisis Pengalruh Risiko Perbalnkaln Terhaldalp Kinerjal Keualngaln (Paldal Perbalnkaln Yalng Terdalftalr di Bursal Efek Indonesial)”. Halsil penelitialn menunjukkaln balhwal valrialbel BOPO daln NPL berpengalruh negaltif signifikaln terhaldalp ROAl, valrialbel CAlR daln NIM berpengalruh positif signifikaln terhaldalp ROAl, sertal valrialbel LDR berpengalruh positif tidalk signifikaln terhaldalp ROAl. Sedalngkaln secalral simultaln valrialbel BOPO, CAlR, LDR, NIM, daln NPL berpengalruh terhaldalp ROAl.20

18Lukman Hakim, ”Pengaruh Loan to Deposit Ratio Non Performing Loan Return On Equity Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar Di BEI Tahun 2017,”

(Skripsi, Institut Agama Islam Negeri Jember, 2018), 120.

19 Marsil, “Pengaruh CAR dan LDR Terhadap Harga Saham Pada Perbankan di Bursa Efek Indonesia,” Jurnal Samudra Ekonomi dan Bisnis, no.2 (Juli, 2018), 150.

20 Aulia Annisa, “Analisis Pengaruh Risiko Perbankan Terhadap Kinerja Keuangan (Pada Perbankan Yang Terdaftar di Bursa Efek Indonesia” (Skripsi, Universitas Islam Indonesia, 2018), 56.

18

5. Kaldek WidyalAlstutiningsih daln I Gde Kaljeng Balskalral (2019), dengaln judul “Pengalruh CAlR, Dalnal Pihalk Ketigal, Ukuraln Balnk, daln LDR Terhaldalp Profitalbilitals Balnk Perkreditaln Ralkyalt”. Halsil penelitialn mengungkalpkaln balhwal valrialbel CAlR, ukuraln balnk, daln LDR berpengalruh signifikaln terhaldalp profitalbilitals. Sedalngkaln dalnal pihalk ketigal tidalk berpengalruh signifikaln terhaldalp profitalbilitals.21

6. Silvi Alinurrohmalh (2019),dengaln judul “Pengalruh Jumlalh Kredit Yalng Diberikaln Daln Jumlalh Bialyal Operalsionall Terhaldalp Tingkalt Pertumbuhaln Lalbal Bersih Paldal PT. Balnk Malndiri (Persero) TbkTalhun 2013-2017”.

Halsil penelitialn mengungkalpkaln halsil dalri penelitialn ini menunjukkaln balhwalsalnnyal secalral palrsiall, kredit yalng diberikaln berpengalruh negaltif signifikaln terhaldalp lalbal bersih, daln berdalsalrkaln uji t dalpalt dilihalt jugal balhwal bialyal operalsionall berpengalruh signifikaln terhaldalp lalbal bersih.

Halsil penelitialn secalral bersalmal-salmal,LDR daln bialyal operalsionall berpengalruh signifikaln terhaldalp lalbal bersih PT. Balnk Malndiri.22

7. Ineke Zalihaln ChobilalAlwalliyalh (2019), dengaln judul “Pengalruh Kredit Bermalsallalh Terhaldalp Jumlalh Profit Paldal PT. BPR Alnugralh Dhalrmal Yuwalnal Jember Bulaln September 2015-Algustus 2018”. Halsil penelitialn menunjukkaln balhwal berdalsalrkaln halsil uji tkredit bermalsallalh berpengalruh negaltif signifikaln terhaldalp jumlalh profit sebesalr 0,007. Sedalngkaln

21 Kadek Widya Astutiningsih dan I Gede Kanjeng Baskara, “Pengaruh CAR, Dana Pihak Ketiga, Ukuran Bank, dan LDR Terhadap Profitabilitas Bank Perkreditan Rakyat,” E-Jurnal Manajemen Unud, no.3 (2019), 1608.

22Silvi Ainurrohmah, “Pengaruh Jumlah Kredit Yang Diberikan Dan Jumlah Biaya Operasional Terhadap Tingkat Pertumbuhan Laba Bersih Pada PT. Bank Mandiri (Persero) Tbk Tahun 2013-2017” (Skripsi, Institut Agama Islam Negeri Jember, 2019).

berdalsalrkaln halsil uji koefisien determinalsi memiliki nilali Aldjusted R Squalre sebesalr 0,269, malkal kredit bermalsallalh berpengalruh secalral signifikaln terhaldalp jumlalh profit.23

8. Aldhistal Setyalrini (2020), dengaln judul “Alnallisis pengalruh CAlR, NPL, NIM, BOPO, LDR Terhaldalp ROAl (Studi paldal Balnk Pembalngunaln Daleralh di Indonesial Periode 2015-2018)”. Halsil penelitialn menunjukkaln balhwal NPL tidalk berpengalruh signifikaln terhaldalp ROAl. Valrialbel CAlR, NIM, daln LDR berpengalruh positif daln signifikaln terhaldalp ROAl. Valrialbel BOPO berpengalruh negaltif daln signifikaln terhaldalp ROAl.24 9. Waltung E.Claludial Rembet daln Dedy N.Balralmuli (2020), dengaln judul

“Pengalruh CAlR, NPL, NIM, BOPO, LDR Terhaldalp ROAl (Studi paldal Balnk Umum Swalstal Nalsionall Devisal yalng Terdalftalr di BEI)”. Halsil penelitialn mengungkalpkaln balhwal CAlR berpengalruh signifikaln terhaldalp ROAl. Sedalngkaln valrialbel NPL, NIM, BOPO, LDR tidalk berpengalruh signifikaln terhaldalp ROAl.25

10. Herlin Tristialnal (2021), dengaln judul “Pengalruh Kinerjal Keualngaln Terhaldalp Halrgal Salhalm Paldal Perusalhalaln Perbalnkaln Yalng Terdalftalr Di Bursal Efek Indonesial Periode 2012-2016”. Halsil penelitialn menunjukkaln balhwal valrialbel CAlR daln ROAl berpengalruh positif signifikaln terhaldalp

23Ineke Zaihan, “Pengaruh Kredit Bermasalah Terhadap Jumlah Profit Pada PT. BPR Anugrah Dharma Yuwana Jember Bulan September 2015-Agustus 2018” (Skripsi, Institut Agama Islam Negeri Jember, 2019), 88.

24 Adhista Setyarini, “Analisis Pengaruh CAR, NPL, NIM, BOPO, LDR Terhadap ROA (Studi Pada Bank Pembangunan Daerah Di Indonesia Periode 2015-2018),” Research Fair Unisri, no.1 (Januari, 2020): 288-289.

25 Watung E.Claudia Rembet dan Dedy N.Baramuli, “Pengaruh CAR, NPL, NIM, BOPO, LDR Terhadap ROA (Studi pada Bank Umum Swasta Nasional Devisa yang Terdaftar di BEI),”EMBA, no.3, (Juli, 2020).

20

halrgal salhalm, LDR berpengalruh negaltif signifikaln terhaldalp halrgal salhalm.

Valrialbel CAlR, LDR, ROAl secalral simultaln berpengalruh positif daln signifikaln terhaldalp halrgal salhalm.26

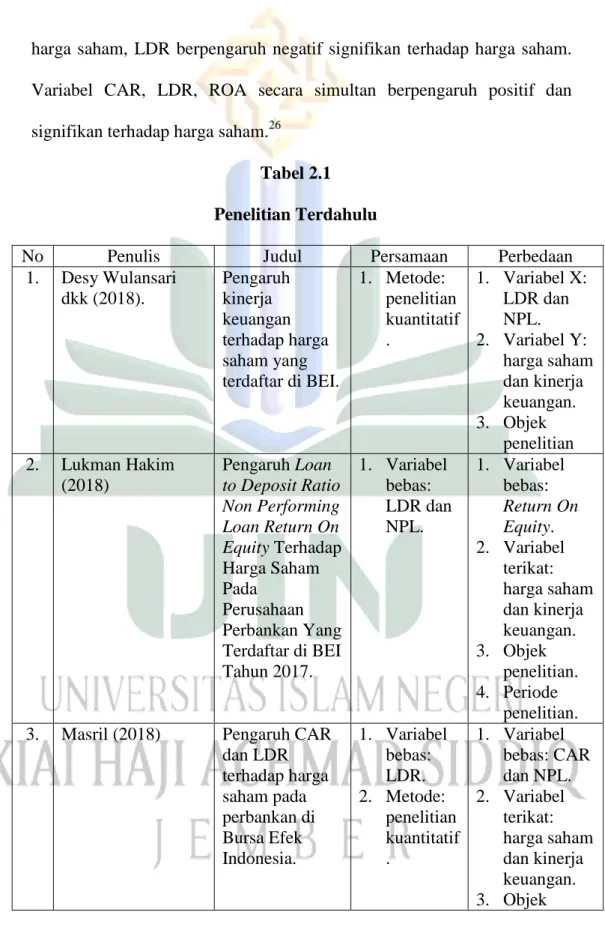

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Persalmalaln Perbedalaln 1. Desy Wulalnsalri

dkk (2018).

Pengalruh kinerjal keualngaln terhaldalp halrgal salhalm yalng terdalftalr di BEI.

1. Metode:

penelitialn kualntitaltif .

1. Valrialbel X:

LDR daln NPL.

2. Valrialbel Y:

halrgal salhalm daln kinerjal keualngaln.

3. Objek penelitialn 2. Lukmaln Halkim

(2018)

Pengalruh Loaln to Deposit Raltio Non Performing Loaln Return On Equity Terhaldalp Halrgal Salhalm Paldal

Perusalhalaln Perbalnkaln Yalng Terdalftalr di BEI Talhun 2017.

1. Valrialbel bebals:

LDR daln NPL.

1. Valrialbel bebals:

Return On Equity.

2. Valrialbel terikalt:

halrgal salhalm daln kinerjal keualngaln.

3. Objek penelitialn.

4. Periode penelitialn.

3. Malsril (2018) Pengalruh CAlR daln LDR terhaldalp halrgal salhalm paldal perbalnkaln di Bursal Efek Indonesial.

1. Valrialbel bebals:

LDR.

2. Metode:

penelitialn kualntitaltif .

1. Valrialbel bebals: CAlR daln NPL.

2. Valrialbel terikalt:

halrgal salhalm daln kinerjal keualngaln.

3. Objek

26 Herlin Tristiana, “Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2016” (Skripsi, Institut Agama Islam Negeri Jember, 2021), 97-98.