ANALISIS RETURN ON ASSET, LOAN TO DEPOSIT RATIO, DAN NON

PERFORMING LOAN TERHADAP PENYALURAN KREDIT

(Studi Kasus Pada Sektor Perbankan yang Terdaftar di BEI )

SKRIPSI

Diajukan Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Disusun Oleh: MUTMAINAH

109081000058

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

ANALISIS PENGARUH ,R,I'TUNN ON ASSET (ROA), LOAN TO DEPOSIT

R4IlO

(LDR), DAN NOiv PERFORMING IO,4N (NPL) TERHADAPPENYALURAN KREDIT

lStudi Kasur. Peda relrur perbdnki,n yang ferdafrdr d; Bi I j

Skripsi

Diajukan Kepada Fakultas Ekonomi d:ur Bisnis

Untuk Memenuhi Syaral-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleir

Mutmainah NIM: 109081000058

Di Bawah Bimbingan

Pembilnbing I Pembimbing

Il

/A

iltk

(\J

Murdiyah Heyati S.Kom, MM

NrP. 19740810 201r0r r00r Prof. Dr Ahrnad Rodoni

NIP. 19690203 2001I2 1003

JUITUS.{N MANAJEMEN

I.AKULTAS EKONOMI DAN BISNIS

iINIVERSITAS ISLAM NEGERI SYARIF I{IDAYATULLAI{ JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIII

Hari

iri

Serin, 29 Juli 2C13 telah d'iiakukan ujian kornprehensif atas mahasisu'a:L Nama

: i\4utfiainah2. Nim

:

1090810000583. Jurusan

:

Manaj€meo4.

Judulskipsi

: Analisis

PengaruhRetut

on Asset (PiOA'), Loak toDeposit Ratio (LDR), ivor Pedoftning Lodh (NPL) terhadap penyaluran

kedit (studi empiris pada sektor perbankan yaog Terdaftar

di

BEI Periodetahun 2005-2012)

Sctelah meflcelmati dan memperhatikan penampilan dan kemampuan vang

bersangkutal selama proses

ujian

komprehensi! maka diputuskan bahwanahasiswa tersebut diatas dinyatakan LULUS dan diberi kesempaldn untuk melanjutan ke tahap Ujial Skipsi sebagai salah satu syarat untuk mempcroleh

gelai Sarjana Ekolromi pada Fakultas Ekonomi daD Bisnis Universitas lslam Negeri S yarif Hidayatullah Jakada.

Jakarta, 29 Juli 2013

1.

Proi Dr. Abdul Hamid, MS NIP: i9570617 198503 10022.

Titi Dewi Wamida, SE., M.SiNIPr 197312212 005012 002

3.

Adhitya Ginanjar, SE., M. Si NIP. 19740810 201101 i 001Ketua

fN-l

( \u'

)Sekretaris

f,

\ -^ t

\N yl,

(N7)

I,EMRAP. PENGESAiIAN UJl SKRIPSI

Hari ini Seniq 16 Septeniber 20i 3 telah dilakukan LlJian skipsi atas mal,asisrva: : Mutmainah

:109081000058

: Manajemen

: Analisis Pengaruh Retum oh Assets (ROA), Loan to Deposit Ratio (LDR), dan Non Performing Loon 0\PL) Terhadap Penyaluran l<redit.

Setelah mencermati dan memperhatikan penampilat dan kemampuai yang. bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersehut di

atas dinyatakan lulus dan

skipsi

ini

diierima sebogai salah satr syarat urtukmemperoleh gelar Sadana ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri S yarif Hidayatullah Jakafta.

l.

Dr. Yahya Hamza,MMNrP. 19490602 197803

l00l

2.

Titi Dewi Warninda" SE.,M.SiNIP. 19731221 2005 0i 2 C02

{0^

3.

Dr. N{.Arief Mufraini.M.Si NrP. 19741127 2001 12 1 0014.

Prol Dr. Ahmed Rocioni NIP. 19690203 2001 12 1 0035.

Murdiyah Hayati, S.Kom., M.M NrP. 19741003 2003 12 2 001Nama

NIM Jurusan

Judul Skripsi

LEMBAR PEIiI{YATA,\N KEASLIANI KARYA ILMIAH

Yang bertaqda iangaD di bawah ini :

Nama

No. Induk Mahasiswa

Fakultas

Jurusan

KonseDtrasi

Mutnainah 10908 t 0000s8

Ekonomi dan Bisnis

Manajemen

Pcrbankan

Dengan ini menyatakan bahwa dalam penulisan sklipsi ini, saya:

l.

Tidak menggunakan idc orang lair tanpa mampu mengcmbangkan dan mcmpertanggurgiawabkan.2.

Tidrk melakukan plagiit terhadap naskah karya or.arg lair.3.

Tidak rrenggunakin karya orang lain tanpa nenyebutkan sumberasli atau tanpa ijin pemilih karya.

4,

TiCak melakukan pema iprrlasian dan pemilsuar data.5.

Mengerjakan sen.iiri liarvaini dan

mamprr bcrtanggungjitvrb atrs

k!rya ini.

Jikalau di kemudiatl ltari ada turltutan dari pihak iain atas karya saya, dar

telah melalui pembuktian yang dapat dipeftanggurgjarvabkan, temyata mernang ditemukan bukti bah.,va saya telah rnelanggar petyataan di atas, ntaka saya siap

untuk dikenai sanksi beldasarkon aturan yarg berlaku di Fakultas Ekonomi dan

Bisris

UIll

Syarif Hidayatu!lah Jakarta.Demikiatl pemyataan ini saya buat dengal sesungguhnya.

Jakafta. Jrili 2013

Yang Menyatakan

ft.ifrff

@

r&to-:o:

m

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Mutmainah

Tempat tanggal lahir : Jakarta, 11 Mei 1992

Alamat : Jl. Prayadinangga No. 91- Cilacap, Jawa tengah No. telepon : 087877354118

Email : [email protected]

II. PENDIDIKAN

MI Al-Ma’arif 02 Bumireja tahun 1997-2003 SMP N 1 Kedungreja tahun 2003-2006 SMA Al-Hikmah 02 Benda tahun 2006-2009 UIN Syarif Hidayatullah Jakarta tahun 2009-2013

III. PENGALAMAN ORGANISASI

Ketua umum bakti sosial kegamaan (BSK) di Pancurendang

Ketua 1 organisasi daerah himpunan santri banyumas (ORDA HISBAN) Kepanitiaan sosialisasi HIMMAH divisi acara

Darisah MHTI chapter UIN Syarif Hidayatullah

IV. PENGALAMAN KERJA

Guru privat BIMBEL GEMILANG SD, SMP

Crew of Store PT. Sumber Alfaria Trijaya. Tbk Pondok Indah 1.

vii ABSTRACT

This research aims to analyze the influence of variables Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) on loans on banking sectors in Indonesia Stock Exchange (IDX) in 2005-2012. Sampling method used in this research is purposive sampling. The data source of this research come from Indonesia Stock Exchange (IDX) through the official website idx.co.id. The analysis method used in this research is analysis of panel data regression performed with Eviews 7.0.

The result of this research showed that the variable ROA is positive and unsignificant, and LDR impact on loans positively and significantly, While the variable NPL has a negative significant impact on LOANS.

viii ABSTRAK

Penelitian ini bertujuan untuk menganalisis variabel Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) terhadap penyaluran kredit pada sektor perbankan yang terdaftar di BEI tahun 2005-2012. Metode penentuan sampel yang digunakan dalam penelitian adalah purposive sampling. Sumber data dalam penelitian ini berasal dari Bursa Efek Indonesia (BEI) melalui situs resmi di website idx.co.id. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi data panel dengan menggunakan software Eviews 7.0

Hasil penelitian ini menunjukan variabel Return on Asset (ROA) berpengaruh positif dan tidak sigifikan, dan Loan to Deposit Ratio (LDR) berpengaruh positif signifikan terhadap penyaluran kredit. Sementara itu Non Performing Loan (NPL) berpengaruh negatif signifikan terhadap penyaluran kredit.

ix

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT yang telah memberikan iman, islam dan ihsan sehingga kita masih diberi kesempatan untuk menunaikan kewajiban sebagai hamba dan khalifah di muka bumi ini. Beribu-ribu kenikmatan yang mengalir tiada putusnya kepada seluruh umat manusia adalah bukti dari kebesarannya, maka tiada untaian kata yang pantas terucap selain ucapan syukur atas semua nikmat yang telah diberikan.

Shalawat serta salam tidak lupa tercurahkan kepada baginda Nabi Muhammad SAW beserta keluarga dan para sahabatnya, tabiin, dan para tabiihim. Karena atas usaha beliaulah sampai detik ini kita masih bisa merasakan manisnya islam. Dan semoga kelak di hari akhir kita termasuk golongan umatnya yang akan mendapat syafaat. Amiin ya rabbal ‘alamin

Alhamdulillah, selama kurang lebih empat tahun menuntut ilmu di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, banyak hal yang saya dapat baik itu dari para dosen pengajar maupun teman-teman seperjuangan. Seiring perjalanan waktu akhirnya sampailah saya pada titik dimana saya dan orang tua impikan.

Skripsi ini masih jauh dari kesempurnaan, namun ini merupakan suatu hasil maksimal yang dapat peneliti ciptakan. Tidak sedikit hambatan yang peneliti rasakan saat penyusunan skripsi ini, namun berkat pertolongan Allah SWT dan dorongan dari semua pihak dengan memberikan semangat, kesabaran, dan petunjuk, akhirnya skripsi ini dapat terselesaikan dengan baik.

Pada kesempatan ini pula penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Ayahanda Mudasir dan ibunda Musrifah yang tiada henti-hentinya mendoakan, menyayangi, memotivasi penulis. Semoga Allah SWT memberikan kesehatan dan kemuliaan kepada mereka dan semoga anakmu ini menjadi anak salehah yang dapat selalu memberikan kebahagiaan kepada orang tua, amin.

x

dan motivasinya. Mba Meysaroh, Spdi beserta suami mas Marzuki Al-Aziz, Spdi. Adik-adikku Maslahatul Mau’idhoh & Lu’luul Mawadah. Saudaraku Itmamul wafa Trimakasih untuk semua bantuan dan doanya. 3. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I, yang bersedia

meluangkan waktu ditengah-tengah kesibukannya untuk memberikan masukan yang bermanfaat dalam penyusunan skripsi ini.

4. Ibu Murdiyah Hayati S.Kom, MM selaku dosen pembimbing II yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulis, serta selalu memberikan motivasi, nasehat, dan saran-saran kepada penulis sehingga penulis dapat berkaya dengan baik.

5. Bapak Ahmad Dumyati Bashori, Dr. selaku Ketua Jurusan Manajemen, Fakultas Ekonomi dan Bisnis atas kesempatan yang diberikan kepada penulis untuk berkarya.

6. Segenap dosen pengajar jurusan manajemen yang mendedikasikan dirinya untuk mencerdaskan generasi bangsa. Semoga amal bakti kalian dijadikan amal sholeh. Ucapan terimakasih juga penulis sampaikan pada seluruh staf tata usaha FEB yang telah membantu penulis dalam mengurus kebutuhan administrasi dan keperluan lainnya.

7. Teman-teman Manajemen Perbankan dan Manajemen B yang tidak dapat saya sebutkan satu persatu namanya, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua sehingga waktu empat tahun ini serasa singkat. Terimakasih atas bantuan dan doa yang telah diberikan selama ini.

8. Teman-teman diskusi skripsi – egi, yesika, dina, ati astuti, bunga, singgih, ka Irma, ka aya, bella, leni, evi, astri, auli, aal, dewi dan masih banyak lagi, terima kasih sudah mau bertukar pikiran dan saling membantu, berkat kalian skripsi saya dapat terselesaikan dengan baik. Semoga di masa mendatang kita bisa saling tolong-menolong dalam hal kebaikan.

xi

10.Teman-teman alfabeth course miss ulya, ilmy, rahma, desi, double pu, dita,

dina, sasa, nur. Thank’s for you’re motivation.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu, penulis mengharap kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Harapan penulis, semoga skripsi ini dapat memberikan informasi bagi masyarakat dan juga bermanfaat bagi pengembangan ilmu pengetahuan, utamanya yang terkait dengan perbankan. Akhirmnya hanya kepada Allah semua ini penulis serahkan, karena dengan ridhanya penulis dapat menyelesaikan skripsi ini.

Jakarta, 20 juli 2013

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR...xvii

DAFTAR LAMPIRAN………xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Kerangka Teoritis ... 11

1. Pengertian Bank ... 11

2. Fungsi Bank ... 12

B. Kredit Perbankan ... 14

1. Pengertian Kredit ... 14

2. Unsur-unsur Kredit... 15

3. Prinsip-prinsip Pemberian Kredit ... 16

4. Tujuan dan Fungsi Kredit ... 19

xiii

C. Return on Asset (ROA) ... 25

D. Loan to Deposite Ratio (LDR) ... 26

E. Non Performing Loan (NPL) ... 26

F. Pengaruh variabel independen terhadap variabel dependen ... 29

G. Penelitian Sebelumnya ... 30

H. Kerangka Pemikiran ... 34

I. Hipotesis ... 35

BAB III METODOLOGI PENELITIAN ... 36

A. Ruang Lingkup Penelitian ... 36

B. Metode Pengumpulan Sampel ... 36

C. Metode Pengumpulan Data ... 38

D. Metode Analisis ... 38

1. Uji Statistik ... 39

a. Metode Analisis Regresi Panel ... 39

b. Uji Chow ... 42

c. Uji Hausman ... 44

2. Uji Asumsi Klasik ... 44

a. Uji Normalitas ... 44

b. Uji Multikolinieritas ... 45

c. Uji Heteroskedastisitas ... 46

d. Uji Autokolerasi ... 47

3. Uji Hipotesis ... 48

a. Uji Signifikan Simultan (Uji F) ... 48

b. Uji Parsial (Uji t) ... 49

c. Nilai Adjusted R2 ... 50

E. Operasional Variabel Penelitian ... 50

1. Variabel Independen ... 51

a. Return on Asset (ROA)... 51

b. Loan to Deposit Ratio (LDR) ... 51

c. Non Performing Loan (NPL) ... 52

xiv

BAB IV HASIL DAN PEMBAHASAN ... 53

A.Gambaran Umum Objek Penelitan ... 53

1. Sejarah Singkat Objek Penelitian ... 53

B. Pengujian dan Pembahasan ... 57

1. Deskriptif Variabel ... 57

a. Return on Asset (ROA) ... 58

b. Loan to Deposit Ratio (LDR) ... 59

c. Non Performing Loan (NPL) ... 60

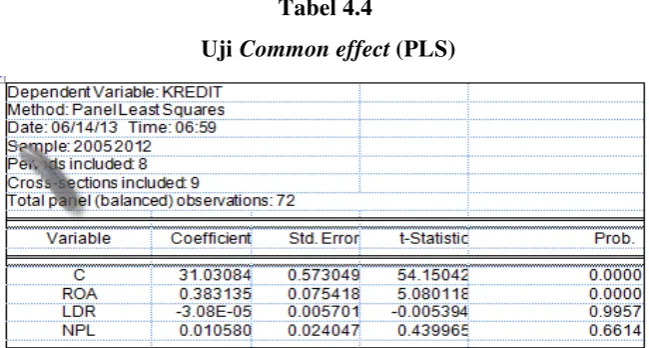

C. Analisis dan Pembahasan ... 63

1. Uji pemilihan model regresi panel ... 63

a. Pendekatan Common effect (PLS) ... 63

b. Pendekatan fixed effect ... 64

c. Pendekatan Random effect... 65

2. Uji Perubahan Struktural Model Regresi Panel ... 65

a. Uji Chow ... 65

b. Uji Hausman ... 67

3. Uji Asumsi Klasik ... 68

a. Uji Normalitas ... 68

b. Uji Multikoliniearitas ... 70

c. Uji Park ... 71

d. Autokorelasi ... 72

4. Uji Hipotesis ... 73

a. Uji F (simultan) ... 73

b. Uji t (Parsial) ... 74

c. Nilai Adjusted R2 ... 76

5. Analisis Regresi Panel ... 77

BAB V KESIMPULAN DAN SARAN ... 80

A. Kesimpulan ... 80

B. Saran ... 81

xv

DAFTAR TABEL

No. Keterangan

2.1 Penelitiaan Terdahulu... 30

3.1 Daftar Sampel Perusahaan... 37

4.1 Tabel Return on Asset (ROA)... 58

4.2 Tabel Loan to Deposit Ratio (LDR)... 60

4.3 Tabel Non Performing Loan (NPL)... 62

4.4 Hasil Regresi dengan Common Effect Model... 64

4.5 Hasil Regresi dengan Fixed Effect Model... 64

4.6 Hasil Regresi dengan Random Effect Model... 65

4.7 Hasil Uji Hausman... 68

4.8 Hasil Uji Multikolinieritas... 70

4.9 Hasil Uji Park... 71

4.10 Hasil Uji Autokorelasi... 72

4.11 Hasil Uji F (Simultan)... 73

4.12 Hasil Uji t (Parsial)... 74

4.13 Hasil Nilai Adjusted R-Square... 77

xvi

DAFTAR GAMBAR

No. Keterangan

xvii

DAFTAR LAMPIRAN

No. Keterangan

1

BAB I PENDAHULUAN

A. Latar Belakang

Keberadaan sektor perbankan sebagai subsistem dalam perekonomian suatu Negara memiliki peranan cukup penting, bahkan dalam kehidupan masyarakat modern sehari-hari sebagian besar melibatkan jasa dari sektor perbankan. Hal tersebut dikarenakan sektor perbankan mengemban fungsi utama sebagai perantara keuangan antara unit-unit ekonomi yang surplus dana, dengan unit-unit ekonomi yang kekurangan dana. Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan. Selanjutnya dari dana yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Sehingga dengan penyaluran kredit memungkinkan masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa. Mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang, kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank berperan sebagai Agent of Development (Triandaru dan Budisantoso, 2006:9)

2

keseluruhan. Hal ini dikarenakan bank lebih terkemuka dibandingkan dengan lembaga keuangan lainnya dalam menghadapi informasi yang asimetris dan mahalnya biaya dalam melakukan fungsi intermediasi. Secara alami bank mampu melakukan kesepakatan dengan berbagai tipe peminjam. Begitu strategisnya sektor perbankan dalam perekonomian, sehingga sektor perbankan sangatlah di regulasi oleh pemerintah atau bank sentral guna menghindari potensi risiko sistemik yang dapat menjadi boomerang bagi perekonomian nasional (Satria dan Subegti, 2010:415)

3

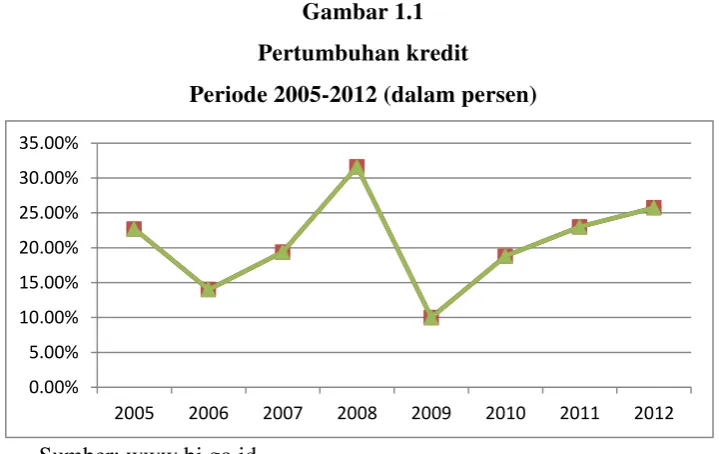

Gambar 1.1 Pertumbuhan kredit Periode 2005-2012 (dalam persen)

Sumber: www.bi.go.id

Dengan melihat grafik diatas, dapat disimpulkan bahwa pertumbuhan kredit periode 2005-2012 mengalami fluktuasi. Dapat kita lihat pada tahun 2006 pertumbuhan kredit terus menurun mencapai 14,01% (y-o-y). Perkembangan ini sebagai dampak dari meningkatnya suku bunga, melemahnya daya beli masyarakat dan kondisi ekonomi yang belum prospektif, sebagai dampak lanjutan dari meningkatnya harga minyak domestik secara tajam pada bulan Oktober 2005. Namun pada tahun 2008 pertumbuhan kredit mengalami kenaikan yang cukup tajam yaitu 31,6 %. Mengingat peningkatan tajam kredit terjadi pada saat perekonomian sedang dilanda inflasi tinggi, penting sekali dijaga agar pertumbuhan kredit tersebut tidak semakin mendorong kenaikan inflasi. Untuk itu, penyaluran kredit perlu dilakukan secara lebih berhati-hati dan dengan memprioritaskan pada tujuan produktif. Namun akhir tahun 2009 Indonesia kembali menghadapi masalah tersendatnya fungsi intermediasi perbankan, yaitu suatu masalah yang pernah

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00%

4

bertahun-tahun dialami paska krisis 1997/1998. Pertumbuhan kredit kemudian mulai melambat hingga menjadi 29,5% pada akhir tahun 2008. Bahkan, selama paruh pertama 2009, kredit hanya tumbuh 2,1% secara year to date (ytd). (Kajian Stabilitas Keuangan, 2005-2012)

Masih lambatnya pertumbuhan kredit perbankan setelah mengalami penurunan yang sangat tajam pada awal krisis merupakan salah satu faktor yang menyebabkan mengapa proses pemulihan ekonomi Indonesia berjalan lebih lambat dibandingkan dengan negara-negara asia lainnya yang terkena krisis seperti Korea Selatan dan Thailand. Meskipun kondisi makro ekonomi khususnya moneter telah relatif membaik dibandingkan pada saat krisis, sebagaimana tercermin antara lain dari relatif rendahnya tingkat suku bunga, namun jumlah kredit yang disalurkan perbankan belum cukup menjadi pelumas dalam mendorong pertumbuhan ekonomi untuk kembali pada tingkat sebelum krisis. (Agung, 2001:18)

5

ketiga (DPK) perbankan pada periode Juni hingga Desember 2009 yang relatif lebih tinggi dibanding semester pertama 2009.

Kondisi perbankan yang cukup kondusif tersebut telah mendorong perbankan untuk terus meningkatkan kinerjanya, dengan kualitas kredit yang cukup baik. Tercermin dari NPL gross yang hanya sebesar 3,3%. Selain itu, pertumbuhan kredit pada semester I 2010 tercatat sebesar 18,8% (yoy) atau lebih tinggi dari total pertumbuhan tahun 2009 (10,0%). Kualitas kredit yang terkendali dan penyaluran kredit yang meningkat menyebabkan pofitabilitas perbankan yang cukup tinggi dengan ROA 2,9%. Sejalan dengan hal tersebut, kondisi likuiditas perbankan secara umum dapat terjaga dengan baik. (Kajian Stabilitas Keuangan, 2010:9)

Menurut Perry Warjiyo (2004:26) dalam kenyataannya perilaku penawaran kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia yang bersumber dari DPK (Dana Pihak Ketiga), tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitor dan kondisi perbankan itu sendiri seperti permodalan atau CAR (capital adequacy ratio), jumlah kredit macet atau NPL (non performing loan) dan LDR (loan to deposit ratio). Selain faktor-faktor tersebut, faktor profitabilitas atau tingkat keuntungan yang tercermin dalam rasio Return on Asset (ROA)juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit.

6

membutuhkannya dalam bentuk pinjaman atau lebih dikenal kredit (Kasmir, 2008:95)

Rasio Return on Asset (ROA) adalah salah satu metode penilaian yang digunakan untuk mengukur tingkat rentabilitas sebuah bank dengan seluruh dana bank. Return on Asset (ROA) membandingkan laba terhadap total asset. Rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan.

Rasio Loan to Deposit Ratio (LDR) ialah rasio yang mengukur kemampuan melempar dana berdasarkan sumber dana tertentu. Rasio ini mirip dengan rasio asset atau kewajiban untuk perusahaan biasa. Pinjaman kredit biasanya merupakan asset yang penting dan terbesar untuk bank, sedangkan deposito merupakan sumber dana penting dan terbesar untuk bank. Semakin tinggi angka ini semakin tidak likuid bank tersebut, karena sebagian besar dana tertanam pada pinjaman. Jika ada penarikan dana oleh deposan, bank bisa mengalami kesulitan. Di lain pihak, semakin tinggi angka ini, semakin besar profitabilitas bank tersebut, karena bank tersebut mampu melempar dana lebih efektif. Ada keseimbangan antara tingkat keuntungan dan resiko. (Hanafi dan Halim 2005:349-350)

7

tersebut sehingga kepercayaan masyarakat perbankan akan tetap terjaga (Arthesa dan Handiman 2006:181)

Apabila dilihat dari laporan kajian stabilitas keuangan dan tinjauan kebijakan moneter 2009 secara keseluruhan pertumbuhan ekonomi dan kondisi perbankan di Indonesia semakin membaik. Seharusnya lembaga keuangan, khususnya bank harus terus menjalankan fungsinya sebagai lembaga intermediasi agar pertumbuhan ekonomi dapat meningkat. Namun, mengapa kebijakan moneter dan kondisi perbankan yang cukup solid tidak dibarengi oleh pertumbuhan kredit yang disalurkan oleh bank.

Dengan latar belakang diatas mengingat betapa pentingnya fungsi bank saat ini sebagai intermediasi untuk meningkatkan pertumbuhan ekonomi. Nampaknya pemberian kredit dapat memberikan kontribusi positif bagi kemajuan suatu usaha. Selain itu dengan pemberian kredit bank juga akan memperoleh keuntungan yang diperoleh dari pendapatan bunga atas kredit yang disalurkannya. Sehingga dalam penelitian ini, peneliti mencoba mengetahui variabel apa saja yang mempengaruhi penyaluran kredit perbankan. Maka peneliti memilih judul yaitu “Analisis Pegaruh Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) Terhadap Penyaluran Kredit Pada Sektor Perbankan yang Terdaftar di BEI”

8

jumlah bank yang dijadikan objek penelitian. Untuk lebih jelasnya akan diuraikan sebagai berikut:

1. Sampel penelitian, peneliti mengambil beberapa sektor perbankan yang terdaftar di Bursa Efek Indonesia dengan kriteria merupakan bank peringkat 9 teratas dalam penyaluran kredit dan yang telah mengeluarkan laporan keuangannya sejak 2005-2012.

2. Tempat penelitian, penelitian ini dilakukan di Negara yang berbeda yaitu Indonesia. Sedangkan sebelumnya dilakukan di Negara Nigeria.

Adapun pertimbangan mengapa peneliti mengambil perusahaan perbankan sebagai sampel adalah perusahaan perbankan merupakan satu-satunya badan usaha yang menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat. Selain itu adanya perusahaan perbankan juga diharapkan akan dapat meningkatkan taraf hidup masyarakat dengan memberikan modal usaha yakni dengan pemberian kredit atau pinjaman terhadap kreditur.

B. Perumusan Masalah

Berdasarkan hal tersebut, penulis merumuskan permasalahan yang ada sebagai berikut:

9

2. Berapa besar pengaruh variabel Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) terhadap penyaluran kredit?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a). Untuk menganalisis pengaruh Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) terhadap penyaluran kredit.

b). Untuk menganalisis besarnya pengaruh Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) terhadap penyaluran kredit.

2. Manfaat Penelitian a) Bagi perbankan

Bank yang berkepentingan dapat menggunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang.

b) Bagi peneliti

10

c) Bagi peneliti selanjutnya

11

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis 1. Pengertian Bank

Intermediasi adalah merupakan fungsi utama bank, sebagaimana diatur dalam Undang - Undang No. 10 tahun 1998 yang menyatakan: bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk - bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam menjalankan kegiatan intermediasinya, bank harus memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus berhati-hati (prudent) dalam menjalankan kegiatan operasionalnya. Dengan tetap menekankan pada fungsi penyaluran dana dalam bentuk kredit, untuk penyebaran resiko, dan untuk menjaga likuiditasnya, mengalokasikan dana dalam cadangan utama(Scot & Timothy, 2006)

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang

12

disalurkan. Keuntungan dari selisih bunga ini dikenal dengan istilah spread based (Kasmir, 2008: 96-97).

2. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat luas (funding) dan menyalurkan kembali kepada masyarakat dalam bentuk pinjaman atau kredit (lending) untuk berbagai tujuan. Secara garis besar bank hanya sebagai lembaga perantara saja, sehingga tanpa adanya himpunan dana dari masyarakat luas maka bank tidak dapat menjalankan kegiatan operasionalnya. Karena bagian terpenting dalam operasional bank adalah peyaluran pinjaman kepada masyarakat yang membutuhkan, hal tersebut merupakan sumber pendapatan terbesar yang dihasilkan oleh bank.

Menurut Triandaru dan Budisantoso (2006:9) penjelasan fungsi bank yang lebih spesifik adalah sebagai berikut:

a. Agent of Trust

13

dananya pada debitur atau masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpunan dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa. Mengingat semua kegiatan investasi, distribusi, konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of Services

14

lain kepada masyarakat. Jasa – jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa - jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau financial intermediary.

B. Kredit Perbankan 1. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu credere, yang diterjemahkan sebagai kepercayaan atau credo yang berarti saya percaya. Kredit dan kepercayaan (trust) adalah ibarat sekeping mata uang logam yang tidak dapat dipisahkan. Karena tidak akan mungkin adanya pemberian kredit tanpa adanya bangunan kepercayaan disana dan kepercayaan itu adaah sesuatu yang mahal harganya. (Irham dan Yovi, 2010:2).

15

bank dengan pihak lain yang mewajibkan pihak peminjam melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2. Unsur-Unsur Kredit

Dalam pemberian kredit, unsur kepercayaan adalah hal yang sangat mendasar yang menciptakan kesepakatan antara pihak yang memberikan kredit dan pihak yang menerima kredit untuk dapat melaksanakan hak dan kewajiban yang telah disepakati, baik dari jangka waktu peminjaman sampai masa pengembalian kredit serta balas jasa yang diperoleh, maka unsur-unsur yang terkandung dalam pemberian fasilitas kredit adalah sebagai berikut (Kasmir, 2008: 98)

1) Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu dimasa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian, penyelidikan tentang nasabah baik secara intern maupun ekstern.

2) Kesepakatan

16

3) Jangka waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, menengah, atau jangka panjang.

4) Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya atau macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya, demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik yang disengaja oleh nasabah maupun yang tidak disengaja. 5) Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga.

3. Prinsip-Prinsip Pemberian Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P. Metode analisis 5 C adalah sebagai berikut (Kasmir, 2008: 108)

1. Character

17

dari latar belakang si nasabah baik dari pekerjaan maupun yang bersifat pribadi seperti: gaya hidup, keadaan keluarga dan sebagainya.

Ini semua ukuran “kemauan” membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat

“kemampuannya” dalam mengembalikan kredit yang telah disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Colleteral

18

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit itu bermasalah kecil.

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai berikut (Kasmir, 2008:110)

1. Personality

Menilai nasabah dari segi kepribadian atau tingkah lakunya sehari-hari maupun masa lalunya. Selain itu juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi masalah.

2. Party

Mengklasifikasikan nasabah ke dalam klasifikasi atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya, sehingga nasabah akan mendapatkan fasilitas yang berbeda pula. 3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

19

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

4. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu yang tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama pemberian suatu kredit antara lain (Kasmir, 2008:100)

1. Mencari keuntungan

20

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut pihak debitur akan dapat memperluas dan mengembangkan usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor. Kemudian disamping tujuan diatas suatu fasilitas kredit memiliki fungsi sebagai berikut :

a. Untuk meningkatkan daya guna uang

Jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit

b. Untuk meningkatkan peredaran dan lalu lintas uang.

21

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

d. Sebagai alat stabilitas ekonomi

Kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa.

e. Untuk meningkatkan kegairahan berusaha

Bagi penerima kredit akan dapat meningkatkan kegairahan berusaha, apalagi bila nasabah memiliki modal yang pas - pasan.

f. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik maka tentunya membutuhkan tenaga kerja sehingga dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik dapat juga meningkatkan pendapatannya

g. Untuk meningkatkan hubungan internasional

22

pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya.

5. Klasifikasi Kredit

Menurut Mandala Manurung dan Pratama Raharja (2004:185) kredit yang disalurkan sistem perbankan dapat dikelompokkan atau diklasifikasikan berdasarkan beberapa kriteria yaitu:

a. Berdasarkan jangka waktu (Maturity)

Berdasarkan jangka waktu pelunasannya, kredit dapat dikelompokkan menjadi:

1). Kredit jangka pendek

Kredit jangka pendek adalah kredit yang harus dilunasi dalam jangka waktu setahun atau kurang.

2). Kredit jangka menengah

Kredit jangka menengah adalah kredit yang harus dilunasi dalam jangka waktu satu sampai tiga tahun.

3). Kredit jangka panjang

Kredit jangka panjang adalah kredit yang harus dilunasi dalam jangka waktu tiga sampai lima tahun, bahkan lebih.

b. Berdasarkan jaminan 1). Kredit dengan jaminan

23

peminjam (debitur). Bentuk-bentuk jaminan dapat berupa harta berwujud seperti tanah dan bangunan.

b). Kredit tanpa jaminan

Kredit tanpa jaminan dapat diberikan kepada seseorang atau perusahaan tertentu dengan beberapa alasan. Pertama, orang tersebut sudah sangat dikenal, teruji dan terpercaya oleh pihak bank. Kedua, prospek usaha debitur sangat baik dan biasanya juga terkait dengan penilain bank tentang reputasi orang atau perusahaan tersebut. Kredit tanpa jaminan juga diberikan kepada perusahaan-perusahaan kecil dan atau pengusaha lemah. Namun pemberiannya harus sangat selektif, karena pemberian kredit tanpa jaminan sangat beresiko.

c. Berdasarkan segmen usaha

Berdasarkan segmen usaha, kredit dapat digolongkan menjadi: 1). Kredit pertanian

Kredit yang disalurkan kepada sektor usaha pertanian, seperti peternakan dan perkebunan.

2). Kredit industri

24

3). Kredit jasa

Kredit yang disalurkan kepada sektor jasa baik untuk UKM maupun usaha besar.

d. Berdasarkan tujuannya

Berdasarkan tujuannya, kredit dikelompokkan menjadi: 1). Kredit komersial

Kredit komersial diberikan untuk memperlancar kegiatan nasabah yang bidang usahanya adalah perdagangan. Seperti kredit usaha pertokoan dan kredit ekspor.

2). Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan untuk memenuhi kebutuhan dan bagi debitur yang ingin membeli barang atau kebutuhan-kebutuhan konsumtif.

3). Kredit produktif

Kredit produktif diberikan dalam rangka memperlancar kegiatan produksi debitur. Kredit ini mencakup antara lain kredit untuk pembelian bahan baku dan pembayaran upah.

e. Berdasarkan penggunaan 1). Kredit modal kerja

25

membeli barang dagangan atau bahan baku, selanjutnya dijual sampai memperoleh uang kas kembali.

2). Kredit investasi

Kredit investasi diberikan kepada debitur agar dapat membeli barang-barang modal maupun jasa yang diperlukan dalam rangka rehabilitasi, modernisasi, dan pendirian usaha.

C. Return on Asset (ROA) 1. Pengertian profitabilitas

Manurung dan Rahardja (2004:209) mendefinisikan profitabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Menurut Dendawijaya (2001:119) rasio profitabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha yang dicapai oleh suatu perusahaan yang bersangkutan. Selain itu profitabilitas di definisikan sebagai kemampuan bank dalam menghasilkan laba. (Hasibuan, 2004:104)

26

Return on Asset (ROA) menunjukkan manajemen bank dalam menghasilkan income dari pengelolaan asset yang dimiliki. Semakin besar ROA menunjukkan kemampuan yang besar dari bank dalam mencetak income (Ponttie Prasnasugraha, 2007)

Menurut Mulyono (2003:94), ada beberapa cara mengukur profitabilitas, tetapi dalam penelitian ini digunakan ROA mengacu pada surat edaran BI No. 26/5/BPPP perihal tata cara penilaian tingkat kesehatan bank umum, mengemukakan bahwa untuk mengukur tingkat kesehatan bank dari sudut rentabilitas salah satuanya adalah dengan melihat posisi ROA. Dengan demikian ROA merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi rasio ini , semakin baik keadaan perusahaan.

Rumus menghitung ROA (Return on Asset)

D. Loan to Deposit Ratio (LDR).

27

Deposit Ratio (LDR) dihitung dari pembagian kredit dengan dana yang diterima yang meliputi giro, deposito, dan tabungan masyarakat, pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan tidak termasuk pinjaman subordinasi, deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan, surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3 bulan, modal inti, dan modal pinjaman. Kemudian disesuaikan dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio Loan to Deposit Ratio (LDR) dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antar bank) dengan Dana Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk antar bank). Berdasarkan ketentuan Bank Indonesia, angka LDR seharusnya berada di sekitar 85% - 110% (Manurung dan Rahardja, 2004).

Rumus Loan to Deposit Ratio (LDR):

E. Non Performing Loan (NPL)

28

NPL semakin kecil pula risiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian, dan pengikatan terhadap agunan untuk memperkecil risiko kredit. Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%, jika melebihi 5% maka akan mempengaruhi penilain tingkat kesehatan bank yang bersangkutan.(Slamet Riyadi, 2006:161)

Tingginya NPL dapat menyebabkan perbankan harus menyediakan pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Oleh karena itu NPL menjadi salah satu penyebab penghambat bagi perbankan dalam menyalurkan kredit. Rasio ini dapat dirumuskan sebagai berikut:

29

F. Pengaruh variabel independen terhadap variabel dependen 1. Pengaruh Return on Asset (ROA) terhadap penyaluran kredit.

Return on Asset (ROA) adalah salah satu metode penilaian yang digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu tingkat keuntungan yang dicapai oleh sebuah bank dengan seluruh dana yang ada di bank. Sehingga semakin besar ROA suatu bank, semakin besar pula penyaluran kredit bank (Rustam dan Dwiatmanto, 2011:3)

2. Pengaruh Loan to Deposit Ratio (LDR) terhadap penyaluran kredit.

Semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif). Jika laba bank meningkat, likuiditas bank juga meningkat. Dengan demikian besar-kecilnya rasio LDR suatu bank akan mempengaruhi kinerja bank tersebut (Rustam dan Dwiatmanto, 2011:3)

3. Pengaruh Non Performing Loan (NPL) terhadap penyaluran kredit.

30

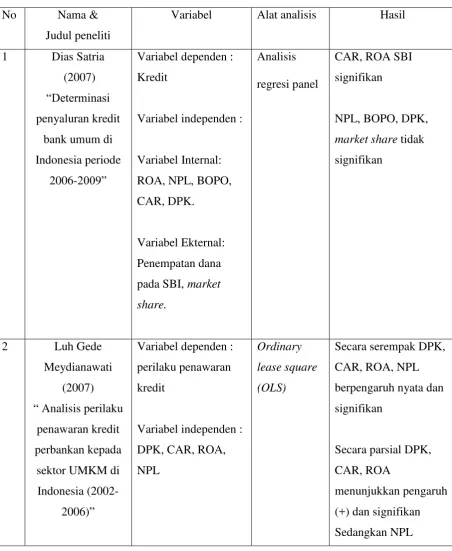

[image:47.595.117.570.196.748.2]G. Penelitian Sebelumnya

Table 2.1 Penelitian Sebelumnya

No Nama & Judul peneliti

Variabel Alat analisis Hasil

1 Dias Satria (2007)

“Determinasi

penyaluran kredit bank umum di Indonesia periode

2006-2009”

Variabel dependen : Kredit

Variabel independen :

Variabel Internal: ROA, NPL, BOPO, CAR, DPK.

Variabel Ekternal: Penempatan dana pada SBI, market share.

Analisis regresi panel

CAR, ROA SBI signifikan

NPL, BOPO, DPK, market share tidak signifikan

2 Luh Gede

Meydianawati (2007)

“ Analisis perilaku penawaran kredit perbankan kepada

sektor UMKM di Indonesia

(2002-2006)”

Variabel dependen : perilaku penawaran kredit

Variabel independen : DPK, CAR, ROA, NPL

Ordinary

lease square

(OLS)

Secara serempak DPK, CAR, ROA, NPL berpengaruh nyata dan signifikan

Secara parsial DPK, CAR, ROA

31

berpengaruh (-) dan signifikan

3 Sri Haryati (2009)

“ Pertumbuhan kredit perbankan di

Indonesia : Intermediasi dan pengaruh variabel

makro ekonomi (2004-2008)”

Variabel dependen : Kredit

Variabel independen : Variabel Makro ekonomi: suku bunga, tingkat inflasi, nilai tukar).

Variabel ekses: likuiditas (secondary reserve)

Variabel penghimpun dana : DPK, pinjaman yang diterima, modal sendiri.

Analisis regresi linier berganda

Secara simultan semua variabel mempunyai pengaruh signifikan

Secara parsial variabel DPK, pinjaman diterima mempunyai pengaruh positif (+) dan signifikan Modal sendiri berpengaruh tidak signifikan. Ekses likuiditas mempunyai pengaruh negatif (-) dan tidak signifikan

Variabel makro ekonomi: suku bunga, tingkat inflasi, nilai tukar semuanya mempunyai pengaruh signifikan

4 Billy Arma Pratama

(2010)

“Analisis faktor -faktor yang

Variabel dependen : Kredit

Variabel independen : DPK, CAR, NPL, SBI

Anaisis regresi linier berganda

DPK berpengaruh (+) dan signifikan

CAR dan NPL

32

mempengaruhi kebijakan penyaluran kredit

perbankan” (Study kasus pada Bank Umum di Indonesia

periode Tahun 2005-2009).

signifikan

SBI berpengaruh (+) dan tidak signifikan

5 Felicia Omowunmi Olokoyo

(2011)

“Determinants of

Commercial Banks’

Lending Behavior

in Nigeria”

Variabel dependen : Lending behavior in

Nigeria

Variabel independen : Deposits, Investment

Portfolio, Liquidity,

Interest rate, Cash

Reserve Requirement

Ratio, fx, GDP

Regression analysis of the ordinary lease Square (OLS) method

VD, IP.FX, Gdp

signifikan

Liquidity, Interest rate,

Cash Reserve

Requirement Ratio

tidak signifikan

6 Oktaviani (2012)

“Pengaruh DPK, ROA, CAR, NPL

dan jumlah SBI terhadap penyaluran kredit

perbankan”

Variabel dependen: penyaluran kredit perbankan

Variabel independen : DPK, ROA, CAR, NPL dan Jumlah SBI

Regresi linier berganda

Secara simultan Dana Pihak Ketiga (DPK), Return On Assets

(ROA), Capital

Adequacy Ratio (CAR), Non Performing Loan

(NPL), Jumlah SBI berpengaruh signifikan.

33

berpengaruh positif dan signifikan.

Ketiga, Jumlah SBI berpengaruh negatif dan signifikan Keempat, ROA dan NPL tidak berpengaruh

7 Febry Amithya Yuwono

(2012)

“ Analisis pengaruh DPK, LDR, CAR,

NPL, ROA, SBI terhadap jumlah penyaluran kredit”

Variabel dependen: Penyaluran kredit

Variabel independen: DPK, LDR, CAR, NPL, ROA, SBI

Regresi linier berganda

LDR (+) signifikan CAR, ROA,SBI (+) tidak signifikan

34

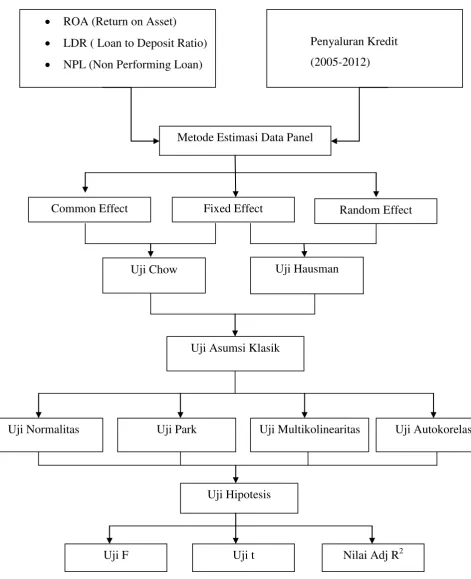

[image:51.595.88.560.191.771.2]H. Kerangka Berfikir

Gambar 2.1 Kerangka pemikiran

Penyaluran Kredit (2005-2012) ROA (Return on Asset)

LDR ( Loan to Deposit Ratio) NPL (Non Performing Loan)

Metode Estimasi Data Panel

Common Effect Fixed Effect Random Effect

Uji Chow Uji Hausman

Uji Asumsi Klasik

Uji Normalitas Uji Park Uji Multikolinearitas Uji Autokorelasi

Uji Hipotesis

35

I. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan permasalahan yang ada, hipotesis yang digunakan dalam penelitian ini adalah:

1. Ha1 : Terdapat pengaruh variabel Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) terhadap penyaluran kredit secara simultan.

2. Ha2: Terdapat pengaruh positif antara Return on Asset (ROA), terhadap penyaluran kredit.

3. Ha3: Terdapat pengaruh positif antara Loan to Deposit Ratio (LDR) terhadap penyaluran kredit.

36

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data panel (pooled data) yang merupakan gabungan data silang (cross section) dan data runtun waktu (time series) selama kurun waktu 2005-2012. Jenis data panel yang digunakan dalam penelitian ini adalah balanced panel, dimana setiap unit cross section memiliki jumlah observasi time series yang sama (Suliyanto, 2011:229). Sumber data yang digunakan berasal dari laporan keuangan bank-bank yang terdaftar di BEI dengan kriteria 9 bank dengan penyaluran kredit teratas dari tahun 2005 – 2012.

Ruang lingkup penelitian ini adalah membahas variabel bebas (independent variabel) yang terdiri ROA (X1), LDR (X2), dan NPL (X3). Sedangkan variabel terikat (dependent variabel) dalam penelitian ini adalah penyaluran kredit (Y).

B. Metode Pengumpulan Sampel

Populasi dalam penelitian ini adalah 9 perusahaan perbankan yang tercatat di BEI dengan penyaluran kredit terbesar dan telah menyampaikan laporan keuangannya ke BEI mulai tahun 2005-2012. Metode penentuan sampel yang digunakan yaitu metode purposive sampling. Metode

36

37

purposive sampling adalah penentuan sampel dengan pengambilan data-data tertentu yang dianggap sesuai dan terkait dengan penelitian yang dilakukan. Adapun kriteria dalam penelitian ini adalah:

a. Bank yang diteliti terdaftar di BEI sebagai bank yang memperoleh peringkat 9 teratas berdasarkan jumlah penyaluran kredit sejak periode 2005-2012.

b. Bank mempublikasikan laporan keuangan secara konsisten sejak periode 2005-2012.

c. Bank menyajikan secara lengkap laporan keuangan dan rasio-rasio yang dibutuhkan dalam penelitian ini selama 8 tahun berturut-turut.

[image:54.595.182.487.437.751.2]Maka perusahaan perbankan yang digunakan adalah: Tabel 3.1

Daftar Sampel Perusahaan

No. Perusahaan

1 PT. Bank Mandiri Tbk.

2 PT. Bank Rakyat Indonesia Tbk.

3 PT. Bank Central Asia Tbk.

4 PT. Bank Negara Indonesia Tbk.

5 PT. Bank Cimb Niaga Tbk.

6 PT. Bank Panin Tbk.

7 PT. Bank Danamon Tbk.

8 PT. Bank PermataTbk.

9 PT. Bank Internasional Indonesia Tbk

38

C. Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder. Metode yang digunakan adalah:

1. Penelitian kepustakaan

Yaitu penelitian yang dilakukan dengan cara mengumpulkan pengetahuan teoritis yang relevan dengan cara membaca dan mempelajari buku-buku, jurnal-jurnal, literatur keterangan-keterangan dari sumber lain yang dibahas dalam penelitian ini.

2. Data sekunder

Data sekunder merupakan data yang diperoleh dengan cara mengumpulkan dokumen atau laporan yang bersumber dari perusahaan atau pihak-pihak yang berkaitan dengan penelitian. Dalam penelitian ini sumbernya adalah (www.idx.co.id) (www.bi.go.id)

D. Metode Analisis

39

Dalam penelitian ini Metode-metode yang digunakan adalah: 1. Uji statistik.

a. Metode Analisis Regresi Panel

Metode yang digunakan dalam penelitian ini adalah uji regresi panel. Regresi panel merupakan gabungan antara data Cross section dan Time Series.

Menurut Wahyu (2009:91) data panel diperkenalkan oleh Howles pada tahun 1950. Data Time series biasanya meliputi beberapa objek (contohnya : Return on Asset (ROA), Loan to Deposite Ratio (LDR), Non Perfoming Loan (NPL), dan meliputi beberapa periode (dalam penelitian ini periode tahunan). Sedangkan data cross section terdiri dari beberapa objek (contohnya perusahaan), dengan beberapa jenis data.

Uji regresi panel ini digunakan untuk mengetahui hubungan antara Return on Asset (ROA), Loan to Deposit Ratio (LDR), Non Perfoming Loan (NPL) terhadap penyaluran kredit periode tahun 2005-2012.

40

dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (omitted variabel).

Gujarati (2012:83) memaparkan beberapa keuntungan menggunakan data panel adalah:

1. Teknik estimasi data panel dapat mengatasi heterogenitas secara eksplisit dengan memberikan variabel spesifik subjek. 2. Dengan menggabungkan antara observasi time series dan cross

section, data panel memberikan lebih banyak informasi, lebih banyak variasi, sedikit kolinearitas antar variabel, lebih banyak Degree Of Freedom dan lebih efisien.

3. Dengan mempelajari observasi cross section yang berulang-ulang, data panel paling cocok untuk mempelajari dinamika perubahan.

4. Data panel paling baik untuk mendeteksi dan mengukur dampak yang secara sederhana tidak bisa dilihat pada data cross section murni dan time series murni.

5. Data panel memudahkan untuk mempelajari model perilaku yang rumit.

41

Rumus Regresi Panel adalah:

Yit = α + b1 X 1it + b2 X 2it + b3 X 3it +e

keterangan :

Y : Variabel dependen (Kredit)

α : Konstanta

X1 : Variabel independen ROA X2 : Variabel independen LDR X3 : Variabel independen NPL

b(1,2,3,) : Koefisien masing-masing variabel independen

t : Waktu

i : perusahaan e : Error term

Menurut Widarjono (2009:238) selain itu ada beberapa metode yang biasa digunakan untuk mengestimasi model regresi dengan menggunakan data panel, yaitu dengan model common effect (OLS), model fixed effect, dan model random effect.

42

2). Model fixed effect adalah teknik mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intersep.

3). Model random effect adalah teknik untuk mengatasi ketidakpastian dari model yang digunakan oleh fixed effect, dalam teknik ini diambil beberapa sampel dipilih secara random dan merupakan wakil dari populasi. Dalam model ini menggunakan variabel gangguan (error terms).

b. Uji Chow

Uji Chow digunakan untuk membandingkan apakah metode common effect atau fixed effect yang lebih sesuai untuk digunakan dalam penelitian. Berikut ini rumus uji chow:

Dimana:

SSE1 : Sum Square Error dari model Common Effect SSE2 : Sum Square Error dari model Fixed Effect n : Jumlah individual (cross section)

43

Sedangkan F-tabel didapat dari:

F tabel = {α : df (n-1, nt –n-k)}

Dimana:

α : Tingkat signifikasi yang dipakai (alfa)

n : Jumlah individual (cross section)

nt : Jumlah cross section x jumlah time series k : Jumlah variabel independen

Hipotesis dalam uji Chow adalah: H0 : Common Effect Model H1 : Fixed Effect Model

Manurut Widarjono (2009:238) dasar penolakan terhadap hipotesis diatas adalah dengan membandingkan perhitungan antara F-hitung dengan F-tabel. Perbandingan yang dipakai adalah sebagai berikut:

44

c. Uji Hausman

Hausman test adalah pengujian statistik untuk memilih apakah model Fixed Effect atau Random Effect yang paling tepat digunakan. Pengujian dilakukan dengan hipotesis berikut (Widarjono, 2009):

H0: Random Effect Model H1 : Fixed Effect Model

Manurut Widarjono (2009:240) dasar penolakan terhadap hipotesis diatas adalah dengan membandingkan nilai statistik Hausman dan nilai kritisnnya.

Jika nilai statistik Hausman > nilai kritisnya = H0 ditolak. Jika nilai statistik Hausman < nilai kritisnya = H0 diterima.

2. Uji Asumsi Klasik

Uji asumsi klasik ini dilakukan sebagai parameter untuk mengukur apakah data yang digunakan dalam penelitian ini bersifat BLUE atau tidak.

a. Uji Normalitas

45

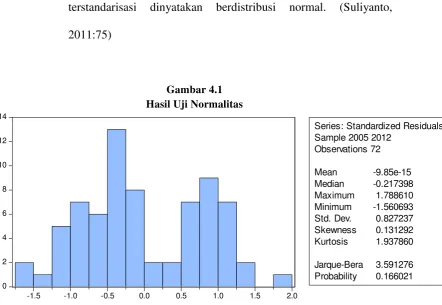

tidak normal, karena terdapat nilai ekstrem pada data yang diambil. Nilai ekstrem ini dapat terjadi karena adanya kesalahan dalam pengambilan sampel, bahkan karena kesalahan dalam melakukan input data atau memang karena karakteristik data tersebut sangat jauh dari rata-rata. (Suliyanto, 2011:69)

Dalam software eviews yang peneliti gunakan dalam penelitian ini, normalitas data dapat diketahui dengan membandingkan statistik Jarque-Bera (JB) dengan x2 tabel. Jika nilai Jarque-Bera (JB) ≤ x2 tabel maka nilai residual terstandarisasi dinyatakan berdistribusi normal. (Suliyanto, 2011:75)

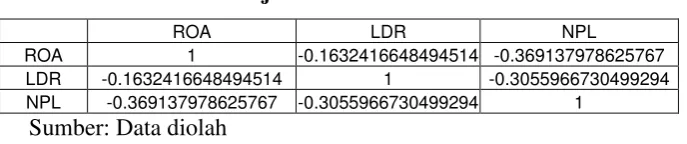

b. Uji Multikolinearitas

46

c. Uji Heteroskedastisitas

Heteroskedastisitas berarti ada varian variabel pada model regresi yang tidak sama (konstan). Sebaliknya jika varian variabel pada model regresi memiliki nilai yang sama (konstan) maka disebut dengan homokedastisitas. Masalah heteroskedastisitas sering terjadi pada penelitian yang menggunakan data cross section.

Adapun beberapa contoh penyebab perubahan nilai varian yang berpengaruh pada homoskedastisitas residualnya adalah sebagai berikut:

a. Adanya pengaruh dari kurva pengalaman (learning curve) Dengan semakin maningkatnya pengalaman maka semakin menurun tingkat kesalahannya. Akibatnya, nilai varian makin lama semakin menurun.

b. Adanya peningkatan perekonomian

Dengan semakin meningkatnya perekonomian maka semakin beragam tingkat pendapatan sehingga alternatif pengeluaran juga akan semakin besar. Hal ini akan meningkatkan varian.

c. Adanya peningkatan teknik pengambilan data

47

kesalahan yang relatif kecil dalam laporan, dibandingkan dengan bank yang tidak mempunyai peralatan tersebut.

d. Uji Autokorelasi

Menurut Suliyanto (2011:125) Autokorelasi adalah adanya korelasi antara variabel itu sendiri, pada pengamatan yang berbeda waktu atau individu. Umumnya kasus autokorelasi banyak terjadi pada data time series.

Beberapa penyebab munculnya masalah autokorelasi adalah sebagai berikut:

a. Adanya kelembaman (inertia)

Salah satu ciri yang menonjol dari sebagian data runtut waktu (time series) dalam fenomena ekonomi adalah kelembaman. Seperti data pendapatan nasional, indeks harga konsumen, data produksi, data kesempatan kerja, data pengangguran yang menunjukkan adanya pola konjungtur. Dalam situasi seperti ini, data observasi pada periode sebelumnya dan periode sekarang, kemungkinan besar akan mengandung saling ketergantungan.

b. Bias spesifikasi model khusus variabel

48

c. Adanya fenomena laba-laba

Munculnya fenomena sarang laba-laba terutama terjadi pada penawaran komoditi sektor pertanian.

d. Manipulasi data

Dalam analisis empiris, terutama data time series, seringkali terjadi manipulasi data. Hal ini terjadi karena data yang diinginkan tidak tersedia.

e. Adanya kelembaman waktu (time lags)

Dalam regresi menggunakan data time series, pengeluaran konsumsi atas tingkat pendapatan merupakan hal yang lazim untuk mendapatkan bahwa pola pengeluaran konsumsi untuk periode sekarang antara lain ditentukan oleh pengeluaran pada periode sebelumnya, dimana model seperti ini dalam eonometrika dikenal dengan istilah regresi model otoregresif.

3. Uji Hipotesis

a. Uji Signifikan Simultan (Uji F)

49

Rumus uji F-hitung :

F-hitung = R2 /(k-1) (1-R2 ) / (n-k)

Dimana:

F : Koefisien F-hitung R2 : Koefisien determinasi k : Jumlah variabel penjelas n : Jumlah observasi

b. Uji Parsial (Uji t)

Uji t digunakan untuk membuktikan apakah variabel independen secara individu mempengaruhi variabel dependen dengan menganggap variabel lain bersifat konstan. Uji ini dilakuakan dengan memperbandingkan t- hitung dengan t -tabel. Uji t (parsial) dicari dengan formula sebagai berikut:

50

signifikasi 5% dengan degree of freedom (df) = (n-k), dimana n adalah jumlah observasi dan k adalah jumlah parameter estimasi termasuk intersep.

c. Nilai Adjusted R2

Nilai adjusted R2 dapat didefinisikan sebagai proporsi atau persentase dari total varian variabel dependen Y yang dijelaskan oleh variabel independen di dalam garis regresi. Nilai adjusted R2 digunakan untuk mengukur seberapa baik garis regresi sesuai dengan data aktualnya (goodness of fit) (Widarjono, 2009:24)

E. Operasional Variabel Penelitian

Menurut Prasetyo dan Jannah (2006:67) variabel dalam penelitian kuantitatif dapat dibedakan menjadi dua, yaitu variabel bebas (independent variabel) dan variabel terikat (dependent variabel). Variabel bebas adalah suatu variabel yang ada dan atau terjadi mendahului variabel terikatnya. Sementara variabel terikat adalah variabel yang diakibatkan atau dipengaruhi oleh variabel bebas.

51

1. Variabel Independen a. Return on Asset (ROA)

Menurut Kasmir (2003:281), ROA digunakan untuk mengukur kamampuan manajemen menghasilkan income dari pengelolaan asset dan memperoleh profitabilitas dan manajerial efisiensi secara overall. Jadi ROA digunakan dalam penelitian ini untuk melihat sejauh mana tingkat keberhasilan bank dalam mengelola assetnya. Semakin besar ROA, semakin baik tingkat keberhasilan bank tersebut. Rumusnya adalah:

b. Loan to Deposit Ratio (LDR)

Rasio ini merupakan rasio yang mengukur kemampuan jumlah kredit yag diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri digunakan. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar.

Rumusnya adalah:

52

c. Non Performing Loan (NPL)

Rasio ini menunjukkan tingkat kelancaran penyaluran pembiayaan yang telah dilakukan oleh bank. Karena NPL adalah rasio kolektibilitas pembiayaan dari tingkat 3 sampai 5. Pembiayaan dikatakan lancar apabila tidak masuk kolektibilitas 3, sehingga pembiayaan tersebut tidak dikategorikan macet. Sehingga bank terhindar dari resiko gagal bayar.

Rumusnya adalah:

NPL

=

x 100%

2. Variabel dependen

53

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat Objek Penelitian

Dalam penelitian ini peneliti mengambil 9 objek perusahaan perbankan, adapun sejarah singkat dari masing – masing bank adalah sebagai berikut:

a. Bank Mandiri

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia. (www.mandiri.co.id)

b. Bank BRI

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah. Lembaga

54

tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini. (www.bri.co.id)

c. Bank BCA

55

d. Bank BNI

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan pemerintah Indonesia, yakni ORI atau oeang republik Indo