PENDAHULUAN

Perumusan dan Pembatasan Masalah

- Perumusan Masalah

- Pembatasan Masalah

Berdasarkan uraian pada latar belakang penelitian mengenai Pengaruh Kualitas Pelayanan, Sanksi Perpajakan Dan Kesadaran Terhadap Kepatuhan Wajib Pajak, maka masalah penelitian ini dapat dirumuskan sebagai berikut. Mengingat luasnya ruang lingkup penelitian yang dilakukan, maka peneliti membatasi objek penelitian pada wajib pajak orang pribadi yang terdaftar di KPP Pratama Jakarta Kebayoran Baru Tiga.

Tujuan dan Kegunaan Penelitian

- Tujuan Penelitian

- Kegunaan Penelitian

Untuk mengetahui pengaruh kesadaran terhadap kepatuhan wajib pajak pada KPP Pratama Jakarta Kebayoran Baru Tiga. Diharapkan penelitian ini dapat membantu memberikan solusi pada Kantor Pelayanan Pajak Jakarta Kebayoran Baru Tiga Pratama untuk meningkatkan kepatuhan wajib pajak.

LANDASAN TEORI

Definisi Pajak

Unsur-Unsur yang Melekat pada Definisi Pajak

Fungsi Pajak

Sistem Pemungutan Pajak

Hambatan Pemungutan Pajak

Variabel bebasnya adalah kualitas pelayanan, sanksi perpajakan dan kesadaran wajib pajak, dan variabel terikatnya adalah kepatuhan wajib pajak. Pengaruh kualitas pelayanan Fiscus dan pengetahuan peraturan perpajakan terhadap kepatuhan wajib pajak (studi kasus pada wajib pajak yang terdaftar di KPP Pratama Pekalongan).

Kualitas Pelayanan

- Definisi Pelayanan

- Hakikat Pelayanan Umum yang Berkualitas

- Rangkaian Kegiatan Kualitas Pelayanan

Sanksi Pajak

- Macam-Macam Sanksi Pajak

- Sanksi Administrasi

- Sanksi Pidana

Pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak yang terutang yang tidak atau kurang dibayar dan paling banyak 4. Ancaman pidana paling banyak 2 tahun dan/atau denda sampai dengan 5 kali lipat jumlah pajak yang terutang.

Kesadaran Wajib Pajak

- Pengertian Kesadaran Wajib Pajak

- Ketentuan Kesadaran Wajib Pajak

Wajib pajak dalam melaksanakan fungsi negara oleh pemerintah akan menggerakkan masyarakat untuk memenuhi kewajibannya membayar pajak. Upaya sosialisasi peraturan menjadi salah satu faktor keberhasilan dalam menciptakan wajib pajak yang sadar dan peduli pajak. Menurut Nasution (2006:62), dalam mewujudkan kesadaran dan kepedulian perpajakan di kalangan wajib pajak, berbagai cara telah dilakukan, seperti:

Penagihan; Upaya membangun wajib pajak yang teliti dan hati-hati dilakukan melalui tindakan penagihan utang pajak. Menyadari hal tersebut, wajib pajak bersedia membayar pajak karena merasa tidak dirugikan dengan pemungutan pajak.

Kepatuhan Wajib Pajak

- Definisi Kepatuhan Wajib Pajak

- Jenis-Jenis Kepatuhan Wajib Pajak

- Upaya Pemerintah untuk Meningkatkan Kepatuhan

- Kriteria Kepatuhan Wajib Pajak

- Faktor-Faktor yang Mengakibatkan Ketidakpatuhan

Kepatuhan formal adalah keadaan dimana wajib pajak secara formal memenuhi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Pemerintah terus berupaya meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya, baik dalam hal penyampaian SPT, keakuratan pembayaran pajak, dan penghitungannya. Berbagai upaya telah dilakukan pemerintah untuk terus meningkatkan kepatuhan wajib pajak, baik melalui perluasan maupun intensifikasi, diantaranya (www.pajak.go.id).

Kesadaran masyarakat terhadap pajak merupakan upaya pemerintah untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya, sehingga berdampak pada peningkatan pendapatan negara dari sektor pajak. Wajib Pajak yang memenuhi kriteria Wajib Pajak Taat adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut.

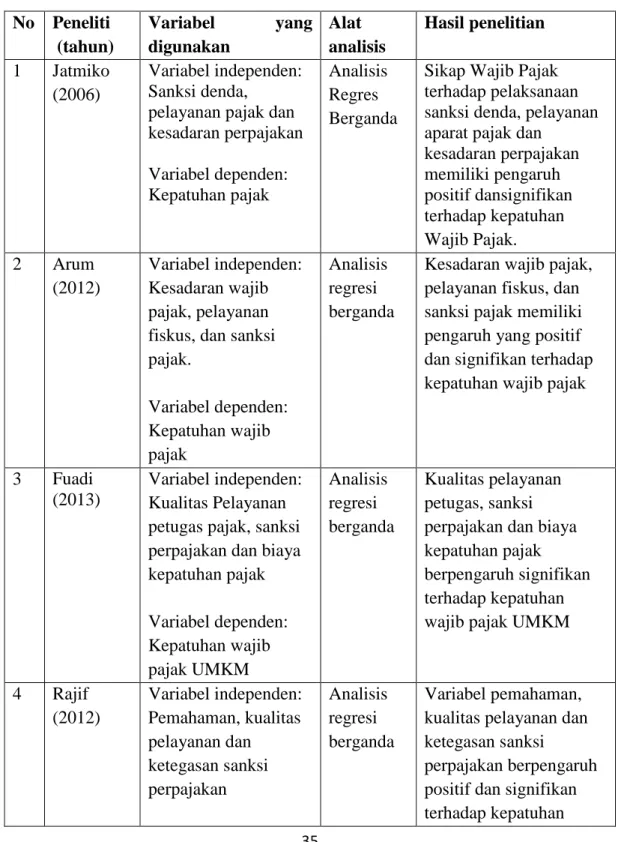

Penelitian Terdahulu

Kualitas pelayanan dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak, sedangkan kesadaran wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak. Kualitas pelayanan fiskus dan pengetahuan wajib pajak terhadap peraturan perpajakan mempunyai pengaruh positif terhadap kepatuhan wajib pajak.

Gambaran Umum

- Sejarah KPP Pratama Jakarta Kebayoran Baru Tiga

Dalam penelitian ini yang menjadi populasi adalah wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak Jakarta Kebayoran Baru Tiga Pratama. Kuesioner disebarkan kepada wajib pajak orang pribadi yang terdaftar di KPP Pratama Jakarta Kebayoran Baru Tiga. Kesadaran Wajib Pajak (X3) Mengenai Kepatuhan Wajib Pajak (Y) Hipotesis penelitian yang ingin diuji adalah sebagai berikut.

Kualitas pelayanan berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Jakarta Kebayoran Baru Tiga Pratama. Sanksi perpajakan berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Jakarta Kebayoran Baru Tiga Pratama.

Metodologi Penelitian

- Waktu dan Tempat Penelitian

- Desain Penelitian

- Hipotesis Penelitian

- Variabel dan Skala Pengukuran

Definisi Operasional Variabel

Metode Pengumpulan Data

- Metode Pengumpulan Data

- Tekhnik Pengumpulan Data

Metode Penilaian Lapangan (field study) adalah suatu metode mengunjungi obyek penelitian untuk memperoleh data-data yang diperlukan dalam penyusunan penelitian. Metode Penelitian Perpustakaan (library Research) adalah penelitian dengan cara mengumpulkan data dengan cara membaca dan mempelajari buku-buku yang ada serta sumber data lain yang berkaitan dengan pembahasan permasalahan yang diperlukan. Teknik pengumpulan data dilakukan dengan menggunakan metode angket, yaitu teknik pengumpulan data dengan cara menyebarkan instrumen (kuesioner) yang berisi daftar pertanyaan kepada responden.

Instrumen Penelitian

Jenis Data

Angka tersebut menunjukkan bahwa Kualitas Pelayanan mempunyai korelasi yang kuat yaitu sebesar 54,4% dengan Kepatuhan Wajib Pajak. Angka tersebut menunjukkan bahwa Sanksi Perpajakan memiliki korelasi yang lemah yaitu sebesar 41,2% terhadap Kepatuhan Wajib Pajak. Kualitas Pelayanan (X1) terhadap Kepatuhan Wajib Pajak (Y) Hipotesis penelitian yang ingin diuji adalah sebagai berikut: Ho1: Kualitas Pelayanan tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak.

Jadi dapat dikatakan sanksi perpajakan yang diberikan kepada wajib pajak orang pribadi oleh KPP Pratama Jakarta Kebayoran Baru Tiga telah dilaksanakan dengan baik. Arum, Harjanti Puspa 2012, Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Populasi Dan Sempel

Metode Analisis Data

- Analisis Statistik Deskriptif

- Analisis Instrumen Penelitian

- Uji Reliabilitas

- Uji Validitas

- Uji Asumsi Klasik

- Uji Multikolonieritas

- Uji Heteroskedastisitas

- Uji Normalitas

- Analisis Korelasi

- Analisis Regresi Linier Berganda

- Uji Koefisien Determinasi

- Uji Signifikan Secara Simultan (Uji f)

- Uji Signifikan secara Parsial (Uji t)

Di KPP Pratama Jakarta Kebayoran Baru Tiga, periode Juni 2015, tercatat sebanyak 15.030 wajib pajak orang pribadi. Angka tersebut menunjukkan bahwa Kesadaran Wajib Pajak mempunyai korelasi yang cukup kuat yaitu sebesar 55,0% dengan Kepatuhan Wajib Pajak. Karena tingkat signifikan kurang dari 0,05 maka Ho ditolak dan Ha diterima, sehingga dapat dikatakan kualitas pelayanan (X1), sanksi perpajakan (X2) dan kesadaran (X3) secara simultan (bersama-sama) berpengaruh terhadap kepatuhan wajib pajak. orang di KPP Pratama Jakarta Kebayoran Baru Tiga.

Karena nilai karakteristiknya kurang dari 0,05 maka dapat dikatakan bahwa variabel Kesadaran Wajib Pajak mempunyai pengaruh yang signifikan. Hal ini membuktikan bahwa tingkat kesadaran wajib pajak orang pribadi yang terdaftar di KPP Pratama Jakarta Kebayoran Baru Tiga cukup tinggi.

ANALISIS HASIL DAN PEMBAHASAN

Analisis Karakteristik Responden

- Profil Responden Berdasarkan Jenis Kelamin

- Profil Responden Berdasarkan usia

- Profil Responden BerdasarkanStatus Martial

- Profil Responden Berdasarkan Jenjang Pendidikan

- Profil Responden Berdasarkan Pekerjaan

- Profil Responden Berdasarkan Lama Masa Bekerja

- Hasil Rangkuman Karakteristik Responden

Artinya responden pada survei ini didominasi oleh wajib pajak orang pribadi yang bekerja sebagai orang pribadi yaitu sebesar 58,1%. Hubungan sanksi perpajakan (X2) dengan kepatuhan wajib pajak (Y) Hubungan sanksi perpajakan dengan kepatuhan wajib pajak sebesar 0,412 dengan signifikansi 0,000 < 0,05. Nilai signifikansinya < 0,05 atau dengan kata lain Ho1 ditolak dan Ha1 diterima yang berarti variabel kualitas pelayanan dalam uji parsial atau tunggal berpengaruh signifikan terhadap kepatuhan wajib pajak.

Nilai signifikansi tersebut kurang dari 0,05 atau dengan kata lain Ho3 ditolak dan Ha3 diterima, sehingga dapat dikatakan bahwa variabel Kesadaran Wajib Pajak dengan menggunakan uji parsial atau individual berpengaruh signifikan terhadap Kepatuhan Wajib Pajak. Artinya wajib pajak mendapatkan kepuasan terhadap pelayanan yang diberikan KPP Pratam Jakarta Kebayoran Baru Tiga. Wajib pajak yang memiliki kesadaran tinggi terhadap kewajiban perpajakannya akan mempengaruhi tingkat kepatuhan wajib pajak.

Pemerintah sebaiknya melakukan kajian terkait kepatuhan wajib pajak, seperti: kualitas pelayanan, sanksi perpajakan dan kesadaran wajib pajak.

Analisis Statistik Deskripsi

Uji Instrumen Penelitian

- Uji Reliabilitas

- Uji Validitas

Uji Asumsi Klasik

- Uji Multikolonieritas

- Uji Heteroskedastisitas

- Uji Normalitas

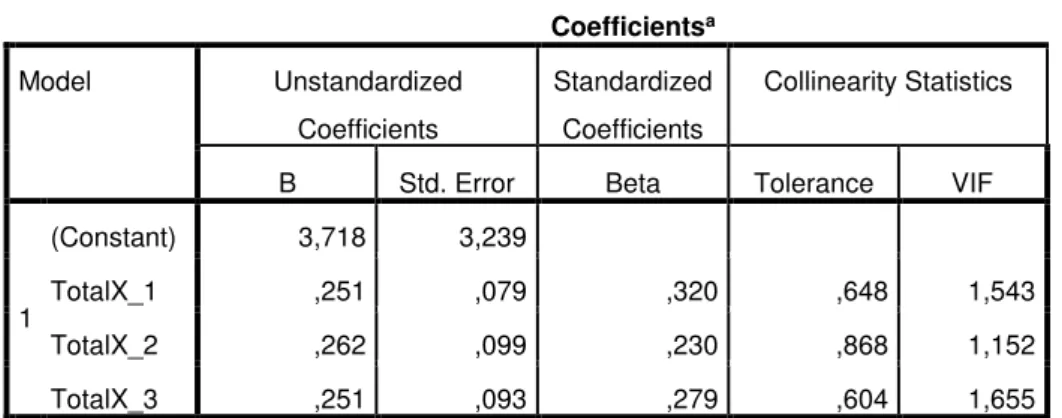

Untuk melihat apakah suatu model regresi pada penelitian ini terdapat multikolinearitas atau tidak, maka cara yang digunakan untuk menguji multikolinearitas pada penelitian ini adalah dengan melihat nilai Tolerance dan Inflator Factor (VIF) pada tabel Coefisien. Untuk mengetahui apakah suatu model regresi terbebas dari multikolinearitas dapat dilihat jika nilai output VIF (Variance Inflation Factor) lebih kecil dari 10. Oleh karena itu, model regresi linier berganda ini terbebas dari asumsi klasik multikolinearitas dan dapat digunakan untuk penelitian.

Uji heteroskedastisitas bertujuan untuk menguji apakah terdapat ketimpangan varians pada model regresi dari residu satu observasi ke observasi lainnya. Jika tidak ada pola yang jelas, dan titik-titik tersebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Korelasi

Dari hasil tersebut dapat disimpulkan bahwa hipotesis Ho diterima yang berarti sisa data berdistribusi normal.

Analisis Regresi Linier Berganda

- Koefisien Determinasi

- Uji Signifikan Secara Simultan

- Uji Signifikan Secara Parsial

Sisanya sebesar 59,8% kemungkinan dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian ini, misalnya: tingkat pemahaman wajib pajak, modernisasi sistem, motivasi wajib pajak dalam membayar pajak, tingkat pendapatan wajib pajak, tingkat kesadaran wajib pajak, dan tingkat pendapatan wajib pajak. pendidikan, dll. Uji f diketahui pada tabel output SPSS ANOVA pada kolom sig, jika nilai karakteristik < 0,05 maka dapat dikatakan terdapat pengaruh bersama yang signifikan antara variabel independen terhadap variabel dependen dan model regresi dapat disimpulkan. digunakan untuk memprediksi variabel dependen. Karena nilai karakteristik kurang dari 0,05 maka dapat dikatakan bahwa variabel kualitas pelayanan berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi, atau dengan kata lain Ho1 ditolak dan Ha1 diterima, maka dapat dikatakan bahwa variabel kualitas pelayanan mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak orang pribadi. variabel kualitas pelayanan berpengaruh secara parsial atau tunggal terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Jakarta Kebayoran Baru Tiga.

Sanksi Pajak (X2) Terhadap Kepatuhan Pemeriksaan Wajib Pajak (Y) Hipotesis penelitian yang akan diuji adalah sebagai berikut. Karena nilai signifikan lebih kecil dari 0,05 maka dapat dikatakan bahwa variabel Sanksi Pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak orang pribadi atau dengan kata lain Ho2 ditolak dan Ha2 diterima, maka dapat dikatakan variabel Sanksi Pajak mempunyai pengaruh secara parsial. atau individual effect berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Jakarta Kebayoran Baru Tiga.

Interpretasi Hasil Penelitian

Hal ini membuktikan bahwa semakin baik kualitas pelayanan yang diberikan oleh Kantor Pelayanan Pajak Jakarta Kebayoran Baru Tiga Pratama, maka akan semakin meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Hal ini membuktikan bahwa dengan adanya sanksi perpajakan yang tegas yang dianggap merugikan wajib pajak, akan semakin meningkatkan kepatuhan wajib pajak terhadap pemenuhan kewajiban perpajakannya. Fuadi dan Mangoting (2013), Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Pajak Dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM Universitas Kristen Petra.

Jatmiko, Agus Nugroho (2006), Pengaruh Sikap Wajib Pajak Terhadap Penerapan Denda, Pelayanan Fiskus Dan Kesadaran Kepatuhan. 5 Memudahkan fiskus dalam menjaga hubungan komunikasi yang baik dengan wajib pajak. 6 Fiskus memberikan kemudahan.

Keterbatan Penelitian

PENUTUP

Saran

Kepatuhan wajib pajak merupakan faktor utama yang mempengaruhi penerimaan pajak, dimana kepatuhan wajib pajak dalam hal ini dinilai dengan mematuhi kewajiban perpajakan dari segi formal dan material. Tujuan perpajakan dapat terwujud jika tercapai kesadaran dan kepatuhan masyarakat wajib pajak atas pemenuhan kewajiban perpajakan sesuai dengan peraturan yang berlaku. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (tarif pajak) akan dipatuhi/diperoleh/dipertahankan, dengan kata lain sanksi perpajakan merupakan alat preventif bagi wajib pajak agar tidak melanggar tarif pajak.

Kesadaran wajib pajak merupakan sikap wajib pajak yang memahami dan siap memenuhi kewajiban membayar pajak serta telah melaporkan seluruh penghasilannya tanpa menyembunyikan apapun sesuai dengan peraturan yang berlaku. 13 Wajib Pajak yang dengan sengaja tidak menyampaikan SPT, dipidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun.