PENDAHULUAN

Latar Belakang

Bank syariah, sebagai lembaga keuangan, telah menjadi pusat pengembangan teori dan praktik ekonomi Islam secara mendalam. Di Indonesia, Bank Muamalat Indonesia (BMI) merupakan bank syariah pertama yang didirikan pada tahun 1992. Bank syariah menggunakan sistem bagi hasil, sedangkan bank konvensional menggunakan sistem bunga sebagai dasar penentuan imbalan yang diberikan kepada nasabah dengan tujuan mencapai keuntungan setinggi-tingginya (profit maximization).

Layanan pembiayaan bank syariah jauh lebih beragam dibandingkan layanan pembiayaan bank konvensional. Pesatnya perkembangan perbankan syariah menimbulkan persaingan antar bank syariah, yang secara langsung maupun tidak langsung mempengaruhi pencapaian profitabilitas bank syariah. Besarnya keuntungan tentunya berkaitan dengan besarnya pembiayaan yang disalurkan dan menunjukkan tingkat keberhasilan bank syariah dalam menjalankan kegiatan usahanya.

Bank BNI Syariah Cabang Makassar merupakan salah satu bank yang menjalankan kegiatan usahanya dengan sistem bagi hasil berdasarkan prinsip perbankan syariah. 5 Chaeruddin, “Analisis Perhitungan Bunga Sistem Bagi Hasil Pada Bank Syariah Mandiri Dengan Perhitungan Pada Bank Mandiri Konvensional,” Blog Chaeruddin,.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN TEORITIS

- Pengertian Bank Syariah

- Falsafah Operasional Bank Syariah

- Prinsip-Prinsip Bank Syariah

- Dasar Hukum Bank Syariah Di Indonesia

- Pandangan Umum Merngenai Bank Syariah

- Pengertian Profitabilitas

- Faktor-Faktor Mengenai Profitabilitas

- Kerangka Pikir

- Hipotesis

Dalam tata cara muamalah harus dihindari hal-hal dan praktek-praktek yang dikhawatirkan mengandung unsur riba, diisi dengan kegiatan investasi yang berbasis bagi hasil dan pembiayaan perdagangan. Dengan demikian, setiap transaksi institusi syariah harus didasarkan pada sistem bagi hasil atau perdagangan atau transaksinya didasarkan pada pertukaran antara uang dan barang. Prinsip perbankan syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lain yang sesuai dengan syariah.

Prinsip perbankan syariah pada akhirnya akan membawa kemaslahatan bagi masyarakat karena menjanjikan keseimbangan dalam sistem perekonomian. Bank syariah di Indonesia memperoleh pijakan yang kokoh setelah deregulasi sektor perbankan pada tahun 1983.7 1992, dimana bank diberikan kebebasan untuk menentukan jenis kompensasi apa yang akan mereka ambil dari nasabahnya, apakah bunga atau bagi hasil.

72 Tahun 1992 tentang bank bagi hasil yang secara tegas memberikan jawaban bahwa “pihak yang memberi keuntungan tidak diperbolehkan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil (bunga). berdasarkan prinsip bagi hasil, tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil.” hasil” (pasal 6), maka peluang operasional perbankan syariah semakin luas. Kini puncaknya telah tercapai dengan disahkannya Undang-Undang No. tentang Perbankan yang membuka peluang bagi siapapun yang ingin mendirikan bank syariah atau yang menginginkan sistem yang baik. sistem syariah Pasal 6 UU 10/1998 jelas memperbolehkan bank umum untuk melakukan kegiatan usaha berdasarkan prinsip syariah.13 Selain itu, prinsip dasar perbankan syariah juga tertuang dalam UU Perbankan no. Keputusan Direksi Bank Indonesia yang diterbitkan pada tahun 1999 tentang Bank Umum dan Bank Perkreditan Rakyat yang dilengkapi dengan Bank Umum berdasarkan prinsip syariah.

Ketentuan mengenai bank umum berdasarkan prinsip syariah diatur dalam Keputusan Direksi Bank Indonesia No. 32/34/KEP/DIR tanggal 12 Mei 1999. Nasabah bank konvensional tetap diperbolehkan selama bank syariah belum benar-benar siap dan atas dasar keterpaksaan/keadaan darurat. Namun dalam Musyawarah Nasional saat itu, ulama NU merekomendasikan kepada negara untuk segera memfasilitasi terbentuknya perbankan syariah atau perbankan yang menggunakan prinsip dan dasar hukum Islam dalam bertransaksi.

“Kalau ada bank syariah, harusnya dialihkan ke bank syariah, bank bebas bunga.” Semakin besar rasio ini maka semakin baik, karena kemampuan perusahaan dalam menghasilkan keuntungan diyakini cukup tinggi.

METODE PENELITIAN

Jenis Penelitian

Lokasi dan Objek Penelitian

Variabel Penelitian

Metode Pengumpulan Data

Sejak didirikan pada tahun 1946, Bank BNI Syariah, Bank Negara Indonesia (BNI), merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Hasanuddin, M.Ag yang dahulu dikenal dengan KH Ma'ruf Amin, seluruh produk BNI Syariah telah lolos uji DPS guna memenuhi ketentuan syariah. 12/41/KEP.GBI/2010, diperoleh izin usaha bank umum syariah (BUS) PT Bank BNI Syariah atau BNI Syariah.

BNI Syariah merupakan anak perusahaan BNI dengan komposisi kepemilikan saham sebesar 99,99% dimiliki oleh BNI dan sisanya dimiliki oleh BNI dan sisanya dimiliki oleh PT. Begitu pula dengan fitur produk yang tidak mengalami perubahan, bahkan kedepannya akan semakin bervariasi.20 2. Visi dan Misi Bank BNI Syariah. Bank BNI Syariah Kantor Cabang Makassar.. a) Memberikan kontribusi positif kepada masyarakat dan peduli terhadap kelestarian lingkungan.

Produk transaksi di BNI Syariah yaitu Giro iB Hasanah merupakan produk penyimpanan dana yang menggunakan prinsip wadiah yad addhamanah (simpanan murni). 23 Dokumen BNI Syariah KCU Makassar Tahun 2013, Tugas dan Tanggung Jawab Pegawai BNI Syariah KCU Makassar, hal.2. Hal ini dikarenakan pembiayaan mudharabah merupakan salah satu produk BNI Syariah yang mengandung risiko yang merugikan bank dan dapat mempengaruhi kepentingan masyarakat penyimpan dana dan pengguna jasa perbankan lainnya, meskipun dilakukan berdasarkan prinsip syariah. .

Begitu calon mudharib sudah menjadi nasabah, selama masih berhubungan dengan BNI Syariah, reputasinya baik. Berdasarkan data yang diperoleh dari Bank BNI Syariah Cabang Makassar, total pembiayaan mudharabah pada tahun 2018 adalah sebesar Rp784.257 dengan total pembiayaan sebesar Rp. Berdasarkan data yang diterima dari PT Bank BNI Syariah Cabang Makassar, profitabilitas bank tersebut bersifat fluktuatif (berubah). Hal ini dikarenakan jumlah mudharib menentukan besarnya total pembiayaan mudharabah sehingga berdampak besar pula terhadap profitabilitas yang diterima bank.

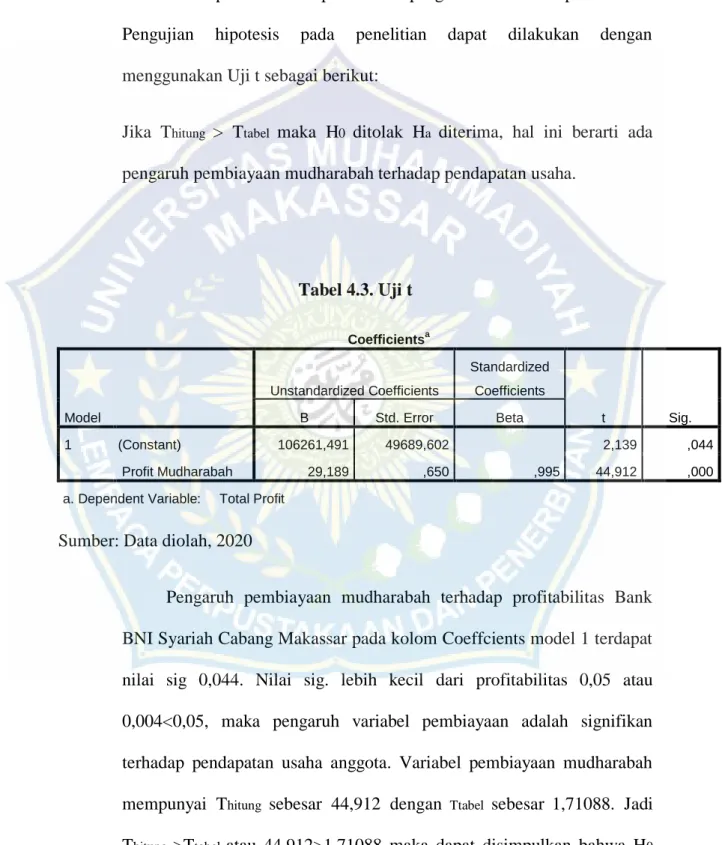

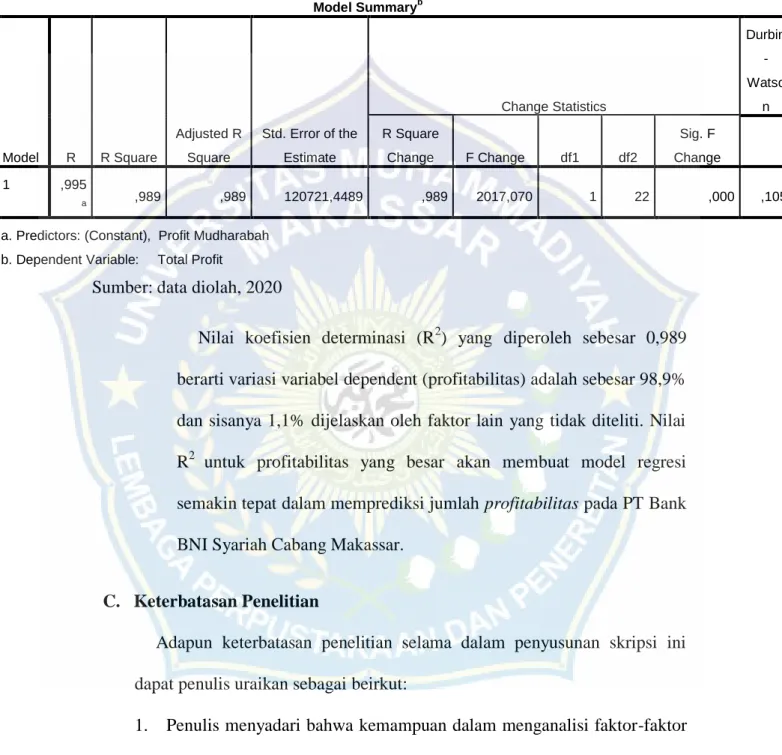

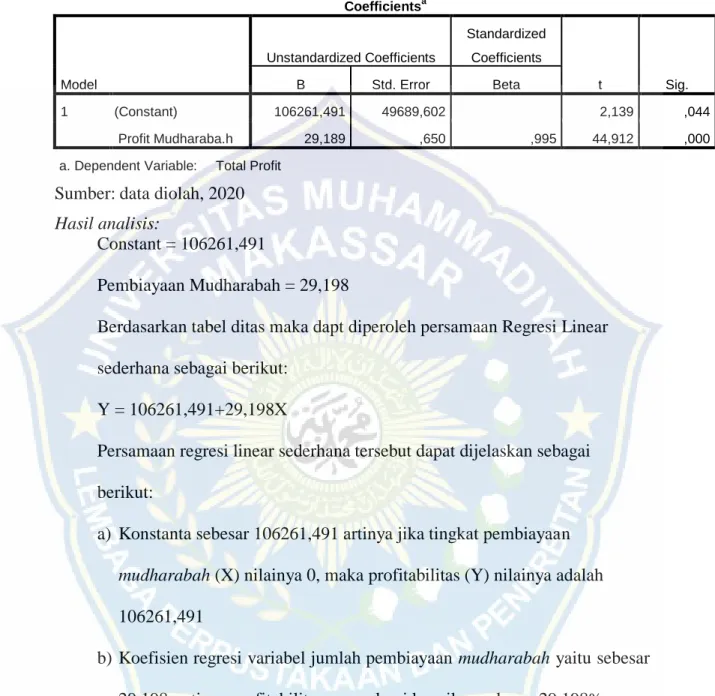

Pengaruh pembiayaan mudharabah terhadap profitabilitas Bank BNI Syariah cabang Makassar mempunyai nilai sig sebesar 0,044 pada model 1 kolom koefisien. Nilai R2 yang besar terhadap profitabilitas akan membuat model regresi lebih akurat dalam memprediksi besarnya profitabilitas pada PT Bank BNI Syariah cabang Makassar. Bank BNI Syariah Cabang Makassar penulis berharap pihak bank meningkatkan penyaluran dana khususnya pada produk mudharabah, sehingga semakin banyak dana yang disalurkan otomatis akan meningkatkan jumlah pembiayaan mudharabah.

Dokumen BNI Syariah KCU Makassar Tahun 2013, Tugas dan Tanggung Jawab Pegawai BNI Syariah KCU Makassar, hal.2.

Data Dan Data

Teknik Analisis Data

Pemberian pembiayaan mudharabah harus melalui prosedur yang ditetapkan oleh bank untuk menghindari risiko pembiayaan. Apabila Thitung > Ttabel maka H0 ditolak Ha diterima, berarti terdapat pengaruh pembiayaan mudharabah terhadap pendapatan usaha.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

- Sejarah Bank BNI Syariah

- Visi dan Misi Bank BNI Syariah

- Budaya Kerja PT. Bank BNI Syariah Cabang Makassar

- Kegiatan Operasional Perusahaan

- Struktur Organisasi dan Deskripsi Tugas

Hasil Penelitian

- Laporan Keuangan

- Pembiayaan Mudharabah

- Analisis Deskriptif

- Keterbatasan Penelitian

Laporan laba rugi merupakan suatu laporan keuangan yang penting karena dari laporan tersebut akan diketahui aliran pendapatan perusahaan serta beban atau biaya yang dikeluarkan dalam suatu periode tertentu, apakah hasilnya menguntungkan atau tidak. Prosedur pembiayaan Mudharabah yang telah dibahas sebelumnya, untuk menentukan apakah calon mudharib layak atau tidak layak menerima pembiayaan, dilakukan analisis berdasarkan kriteria yang ditetapkan oleh pihak bank. Permohonan pembiayaan mudharabah yang diajukan calon mudharib ditolak apabila tidak memungkinkan dari segi peruntukan kredit dan dari segi kemampuan membayarnya, calon debitur dianggap tidak mampu melunasi angsuran pembiayaan mudharabah.

Melengkapi informasi yang diperlukan untuk mengajukan pembiayaan mudharabah, baik bagi pemohon mudharib perorangan maupun badan usaha. Penulis menyadari bahwa kemampuan menganalisis faktor-faktor pembiayaan mudharabah terhadap tingkat profitabilitas bank syariah sangat luas, sehingga ruang lingkup penelitian hanya terfokus pada pembiayaan mudharabah. Khususnya melakukan studi kelayakan berdasarkan kemampuan mudharib dalam melunasi angsuran tertentu.

Struktur Pembiayaan dan Dampaknya Terhadap Profitabilitas Bank Muamalat Indonesia dan Bank Syariah Mandiri,” Jurnal Ilmu Akuntansi dan Riset, Vol. Beliau kemudian menempuh pendidikan SMA di SMA Negeri 2 Takalar jurusan IPA, dan lulus pada tahun 2016. Pada tahun 2016, Penulis melanjutkan pendidikannya pada program Strata 1 (S1), Program Studi Hukum Ekonomi Syariah, Fakultas Agama Islam, Universitas Muhammadiyah Makassar.

Atas izin Allah SWT dan atas kerja keras, pengorbanan dan kesabaran, penulis menyelesaikan studi sarjananya pada tahun 2020 dengan judul skripsi “Pengaruh Pembiayaan Mudharabah Terhadap Profitabilitas Bank Syariah PT.

PENUTUP

Kesimpulan

Saran

Chaeruddin, “Analisis Perhitungan Bunga Sistem Bagi Hasil pada Bank Syariah Mandiri dengan Perhitungan pada Bank Mandiri Konvensional,” Blog Chaeruddin, http://chaeruddin.blogspot.com/2010/05/bab/1/pendalaman/. Selama menempuh studi, penulis tergabung dalam organisasi kemahasiswaan internal Himpunan Mahasiswa Jurusan Hukum Ekonomi Syariah periode 2018-2019 sebagai ketua Departemen Minat dan Bakat. Kasus yang digunakan Statistik didasarkan pada kasus yang tidak ada nilai hilang untuk variabel yang digunakan.