PENDAHULUAN

Latar Belakang

Oleh karena itu, diperlukan laporan keberlanjutan yang memuat informasi kinerja keuangan dan informasi non-keuangan yang terdiri dari kegiatan sosial dan lingkungan, yang lebih menekankan pada prinsip dan standar pengungkapan yang dapat mencerminkan tingkat kegiatan perusahaan secara umum agar perusahaan dapat tumbuh secara berkelanjutan (Yusniar, 2019). Meskipun pelaporan kegiatan keberlanjutan dalam laporan keberlanjutan terbukti memiliki korelasi positif dengan kinerja keuangan perusahaan, Weber et.al. Beberapa penelitian telah dilakukan untuk menguji dampak pengungkapan laporan keberlanjutan dan aspek kinerja yang dikandungnya terhadap kinerja keuangan suatu perusahaan.

Berdasarkan penjelasan dan uraian di atas, maka peneliti akan melakukan penelitian dengan judul: “Pengaruh Pengungkapan Sustainability Report Terhadap Kinerja Keuangan Perusahaan Infrastruktur yang Terdaftar di Bursa Efek Indonesia (BEI)”.

Rumusan Masalah

Tujuan Penelitian

Untuk menguji bagaimana pengaruh pengungkapan aspek kinerja sosial dalam laporan keberlanjutan terhadap kinerja keuangan perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia (BEI).

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

Sustainability report (SR) mempunyai definisi yang berbeda-beda, menurut Elkington (1997) SR berarti laporan yang tidak hanya memuat informasi kinerja keuangan tetapi juga informasi non keuangan yang terdiri dari informasi kegiatan sosial dan lingkungan yang memungkinkan perusahaan tumbuh secara stabil (kinerja stabil). Laporan harus mencakup cakupan topik dan kendala material yang memadai untuk mencerminkan dampak ekonomi, lingkungan, dan sosial yang signifikan serta memungkinkan pemangku kepentingan menilai kinerja organisasi perusahaan pada periode pelaporan. Informasi yang dilaporkan harus cukup akurat dan rinci agar pemangku kepentingan dapat mengevaluasi kinerja organisasi pelapor.

Perusahaan harus melaporkan secara berkala agar informasi tersedia tepat waktu sehingga pemangku kepentingan dapat mengambil keputusan yang tepat.

Tinjauan Empiris

Hal ini menunjukkan bahwa pengungkapan kinerja berdasarkan aspek ekonomi berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan. Hal ini menunjukkan bahwa deklarasi kinerja berdasarkan aspek lingkungan berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan perusahaan. Hal ini menunjukkan bahwa pengungkapan kinerja berdasarkan aspek sosial berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

Analisis informasi keberlanjutan laporan terhadap kinerja keuangan pada seluruh perusahaan Lq45 yang terdaftar di Bursa Efek Indonesia (BEI).

Kerangka Pikir

Hipotesis

Tujuan dari penelitian ini adalah untuk menilai apakah pengungkapan laporan keberlanjutan mempengaruhi aspek ekonomi, aspek lingkungan dan aspek sosial terhadap kinerja keuangan. Variabel terikat yang digunakan dalam penelitian ini adalah kinerja keuangan yang diukur dengan analisis rasio. Penelitian ini menggunakan metode analisis regresi berganda untuk menguji dampak laporan keberlanjutan terhadap kinerja keuangan serta dampak setiap aspek kinerja (ekonomi, lingkungan, dan sosial) terhadap kinerja keuangan.

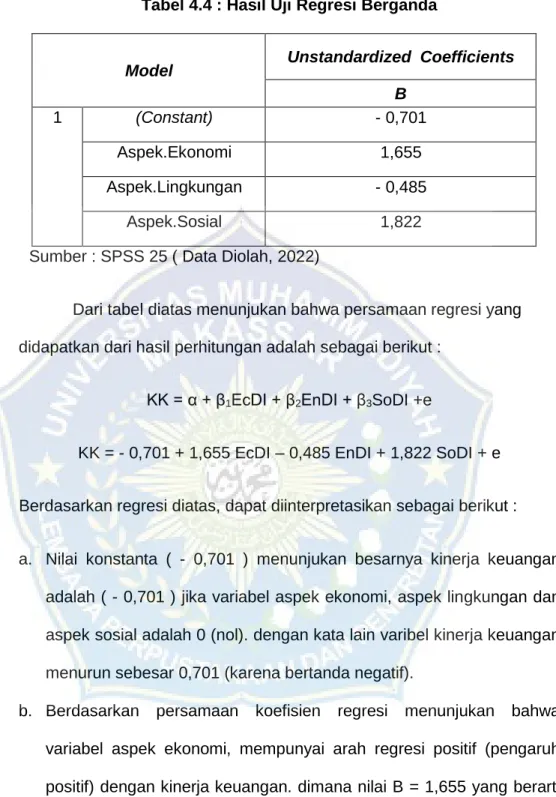

Berdasarkan persamaan koefisien regresi diperoleh hasil bahwa variabel aspek ekonomi mempunyai arah regresi positif (berpengaruh positif) terhadap kinerja keuangan. Hasil tersebut memberikan gambaran bahwa semakin baik aspek ekonomi dari kinerja suatu perusahaan diungkapkan maka akan semakin positif dampaknya terhadap kinerja keuangan perusahaan. Mochamad Rizki Triansyah Bukhori (2017), Nur Insani (2019) dan Monita Dasmin (2019) dalam penelitiannya menunjukkan hasil bahwa pengungkapan kinerja ekonomi menunjukkan pengaruh positif yang signifikan terhadap kinerja keuangan perusahaan.

Mella Anggrelia (2018) dalam penelitian berjudul “Pengaruh Pengungkapan Sustainability Report Terhadap Kinerja Keuangan di Bursa Efek Indonesia (BEI)” menunjukkan bahwa Sustainability Report pada dimensi ekonomi mempunyai pengaruh terhadap Kinerja Keuangan, dengan nilai koefisien sebesar 2.721329 yang mengarahkan ke arah yang positif. Perusahaan masih kurang memperhatikan pengungkapan kinerja lingkungan, sehingga tidak terdapat pengaruh antara kinerja lingkungan terhadap kinerja keuangan. Pengaruh pengungkapan keberlanjutan laporan terhadap kinerja keuangan perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia.” Hasil analisis menunjukkan bahwa hanya pengungkapan kinerja sosial yang mempengaruhi kinerja keuangan perusahaan.

Penelitian ini hanya menguji pengaruh laporan keberlanjutan terhadap kinerja keuangan perusahaan yang diukur dengan rasio aktivitas yang ditunjukkan oleh TATO. Penelitian ini hanya menggunakan empat variabel independen yaitu pengungkapan aspek ekonomi, aspek sosial, aspek lingkungan dan kinerja keuangan.

METODE PENELITIAN

Jenis Penelitian

Lokasi dan Waktu Penelitian

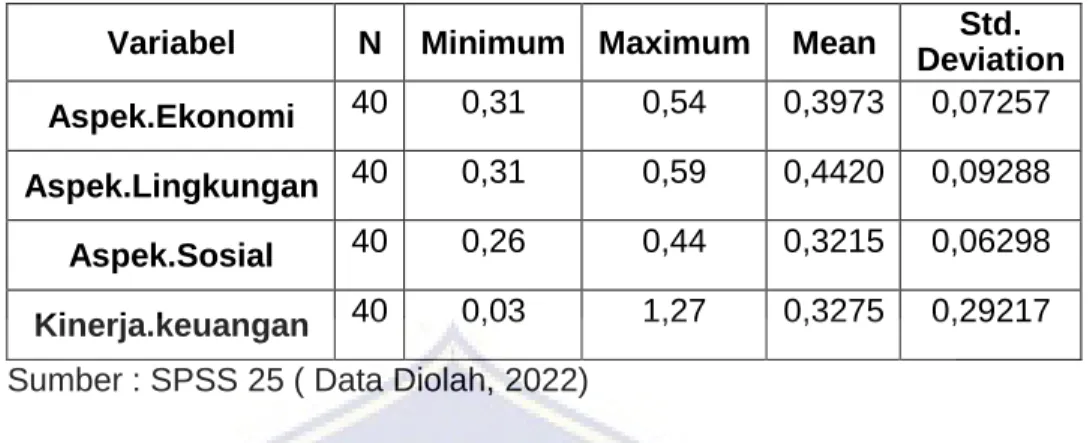

Hasil pengukuran statistik deskriptif variabel kinerja keuangan (Y) dengan jumlah sampel 40, nilai minimum (terendah) sebesar 0,03 dan nilai maksimum (tertinggi) sebesar 1,27 dengan nilai mean (mean) sebesar 0,3275 dan standar deviasi. sebesar 0,29217. Nilai konstanta tersebut menunjukkan besarnya kinerja keuangan jika variabel aspek ekonomi, lingkungan, dan sosial bernilai 0 (nol). Berdasarkan persamaan koefisien regresi ternyata variabel aspek lingkungan mempunyai arah regresi negatif (dampak negatif) dengan kinerja keuangan dimana nilai B = - 0,485 yang artinya jika aspek lingkungan meningkat 1 kali lipat maka aspek keuangan kinerja akan menurun. dengan -0,485 dengan asumsi variabel independen yang lain tetap.

Berdasarkan persamaan koefisien regresi diperoleh hasil bahwa variabel aspek sosial mempunyai arah regresi positif (pengaruh positif) dengan kinerja keuangan dimana nilai B = 1,822 yang berarti jika aspek sosial meningkat sebesar 1 satuan maka aspek keuangan kinerja akan meningkat. sebesar 1,822 dengan asumsi variabel independen lainnya tetap. Berdasarkan persamaan koefisien regresi diperoleh hasil bahwa variabel aspek sosial mempunyai arah regresi positif (pengaruh positif) dengan kinerja keuangan dimana nilai koefisiennya sebesar 1,822 yang berarti jika aspek sosial mengalami kenaikan sebesar 1 satuan maka kinerja keuangan akan meningkat sebesar 1,822. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Mochamad Rizki Triansyah Bukhori (2017), ditemukannya kinerja sosial pada kinerja keuangan menunjukkan adanya dampak positif, hal ini terlihat dari nilai koefisien yang dihasilkan dari pengolahan data tersebut. data regresi berganda yang memberikan nilai 0,024.

Hasil pengujian menunjukkan bahwa aspek ekonomi berpengaruh positif signifikan terhadap kinerja keuangan, hal ini menunjukkan bahwa semakin baik perekonomian maka kinerja keuangan akan semakin meningkat.Dengan perekonomian yang baik maka keuntungan suatu perusahaan akan meningkat dan akan menarik investor untuk berinvestasi pada saham. . . Dampak Sustainability Reporting terhadap Kinerja Keuangan ditinjau dari rasio nilai pasar dan rasio pengelolaan aset.

Definisi Operasional Variabel dan Pengukuran

HASIL PENELITIAN

Gambaran Umum Perusahaan

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INDY terutama meliputi bidang perdagangan, pembangunan, pertambangan, pengangkutan dan jasa. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha TBIG antara lain menjalankan usaha di bidang jasa penunjang telekomunikasi, termasuk jasa persewaan dan pengelolaan menara Base Transmisi Station (BTS), jasa konsultasi lapangan. instalasi telekomunikasi, serta melakukan penanaman modal atau penanaman modal pada perusahaan lain. Berdasarkan Anggaran Dasar Perusahaan, tujuan kegiatan BUKK adalah bergerak dalam bidang produksi dan penyediaan peralatan khusus serta usaha lain yang bergerak dalam bidang industri konstruksi.

Inti Bangun Sejahtera Tbk (IBST) didirikan pada tanggal 28 April 2006 dan memulai kegiatan usaha komersialnya pada tahun 2006. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan IBST adalah menyediakan jasa menara telekomunikasi. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan OASA adalah bergerak di bidang perdagangan, pembangunan dan jasa khususnya teknik sipil mesin dan elektrikal.

Kegiatan usaha utama Protech Mitra Perkas adalah jasa pembangunan dan pemeliharaan menara telekomunikasi. Berdasarkan anggaran dasar perseroan, kegiatan usaha TOWR adalah kegiatan jasa, tidak termasuk jasa hukum dan perpajakan, serta penanaman modal pada perusahaan lain. Berdasarkan anggaran dasar perusahaan, bidang kegiatan SUPR adalah pengelolaan dan penyewaan menara base transceiver station (BTS), yaitu menara telekomunikasi dan sarana telekomunikasi.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GOLD antara lain meliputi usaha dalam bidang penyediaan jasa infrastruktur telekomunikasi, termasuk investasi atau penyertaan pada perusahaan lain. Saat ini kegiatan usaha utama GOLD adalah melakukan investasi pada perusahaan lain yang bergerak di bidang penyediaan jasa infrastruktur telekomunikasi.

Analisis Data Penelitian

- Statistik Deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Berganda

- Uji Signifikasi

- Koefisien Determinasi

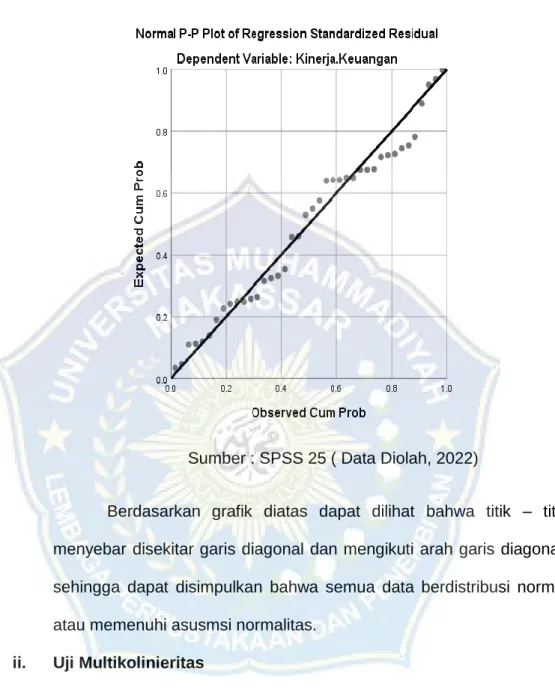

Nilai standar deviasi yang berada di bawah nilai mean (rata-rata) menunjukkan bahwa sebaran datanya baik. Nilai standar deviasi yang berada di bawah nilai mean (rata-rata) menunjukkan bahwa sebaran datanya baik. Hasil uji normalitas dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini.

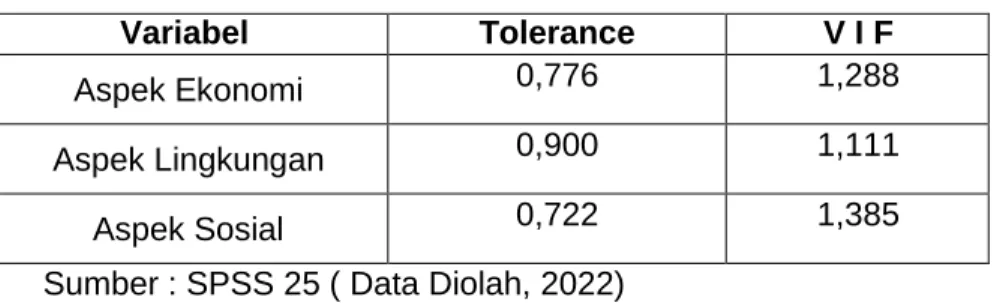

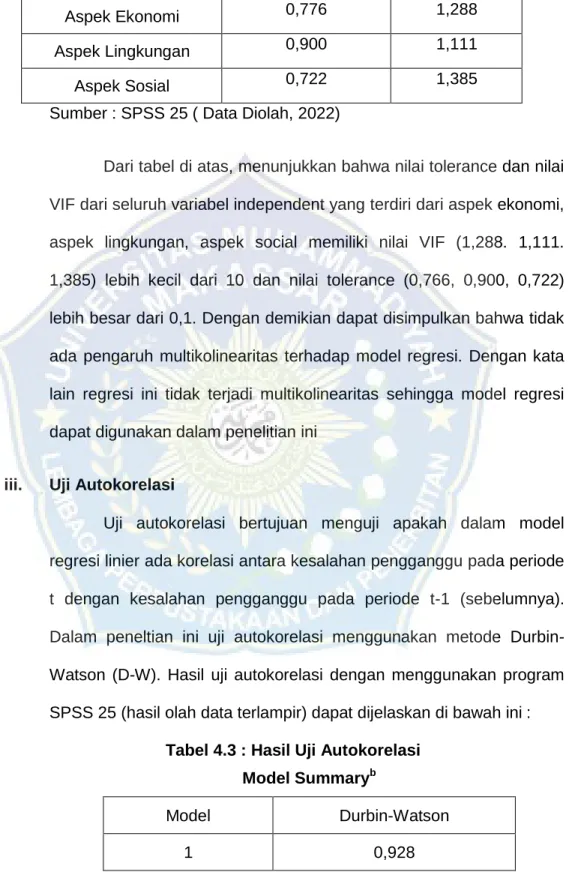

Hasil uji multikolinearitas dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini. Dengan kata lain regresi ini tidak terjadi multikolinearitas sehingga model regresi dapat digunakan dalam penelitian ini. Hasil uji autokorelasi dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini.

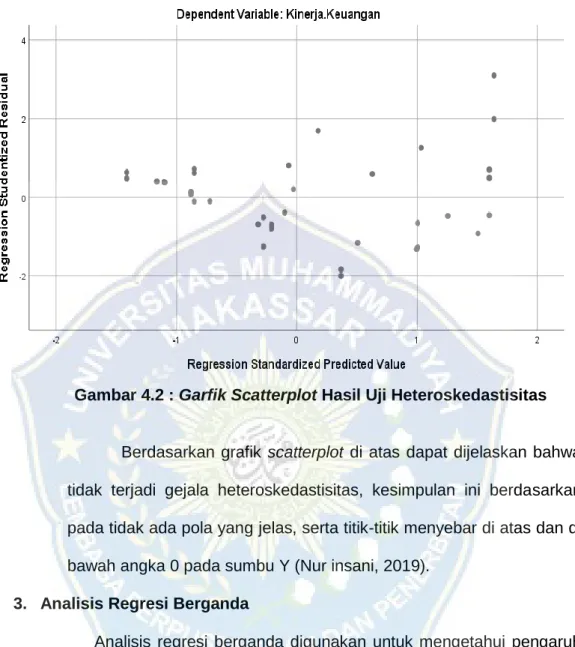

Hasil uji heteroskedastisitas dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini. Berdasarkan scatter plot diatas dapat dinyatakan tidak terdapat gejala heteroskedastisitas. Kesimpulan tersebut didasarkan pada tidak adanya pola yang jelas dan titik-titik tersebar di atas dan di bawah angka 0 pada sumbu Y (Nur Insani, 2019). Hasil uji analisis regresi berganda dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini.

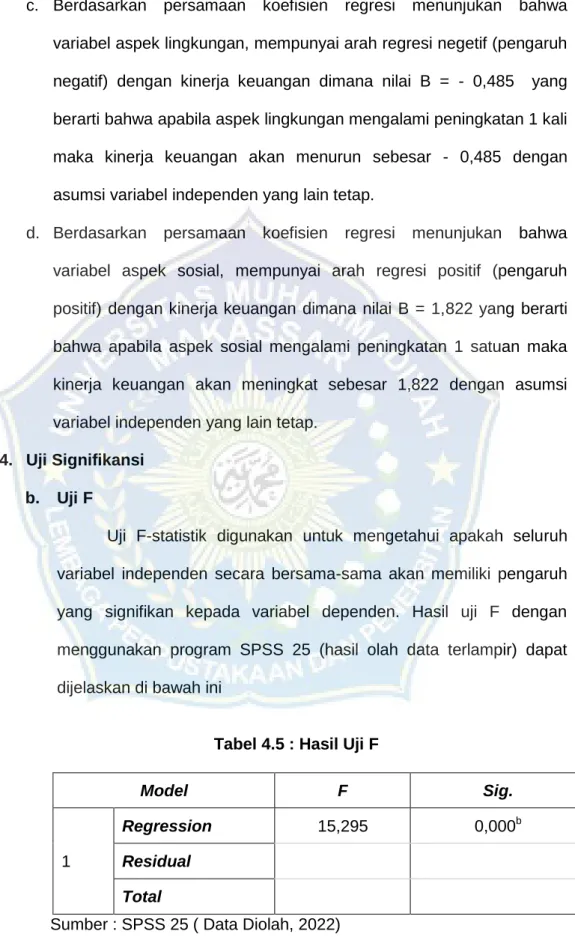

Hasil uji F dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini. Hasil uji T-test dengan menggunakan program SPSS 25 (hasil pengolahan data terlampir) dapat dijelaskan di bawah ini.

Pembahasan Hasil Penelitian

Hal ini antara lain disebabkan karena perusahaan sangat sedikit mengungkapkan aspek lingkungan, sehingga informasi yang diperoleh sangat tidak memadai. Hasil penelitian ini sejalan dengan penelitian Bima Putranto Sejati, Andri Prastiw (2015), Monita Dasmin (2019) yang menyimpulkan bahwa pengungkapan kinerja lingkungan dalam laporan keberlanjutan tidak memiliki hubungan signifikan terhadap kinerja perusahaan. Aspek sosial dari laporan keberlanjutan membahas dampak organisasi terhadap masyarakat di mana mereka beroperasi, dan menjelaskan risiko interaksi dengan lembaga sosial lain yang mereka kelola.

Hasil pengujian menunjukkan bahwa aspek lingkungan tidak berpengaruh signifikan terhadap kinerja keuangan Berdasarkan hasil evaluasi diperoleh nilai T hitung variabel aspek lingkungan (X2) sebesar -1,325 lebih kecil dari nilai T tabel ( -1,325 < 1,688) dan nilai signya lebih besar dari gt; 0,05). Hasil pengujian menunjukkan bahwa aspek sosial mempunyai dampak positif yang signifikan terhadap kinerja keuangan, yang menunjukkan bahwa indikator kinerja sosial dalam GRI mengidentifikasi aspek-aspek kinerja utama yang mencakup praktik /tenaga kerja, hak asasi manusia, masyarakat/. Sampel dalam penelitian ini dibatasi hanya pada survei perusahaan infrastruktur pada satu subsektor energi, sehingga hasil penelitian tidak dapat digeneralisasikan pada subsektor besar lainnya.

Bagi penelitian selanjutnya, disarankan untuk menyelidiki pengaruh Laporan Keberlanjutan terhadap subsektor lain sehingga diperoleh hasil yang relevan dengan sektor tersebut. Penelitian ini dilakukan dengan beberapa keterbatasan penelitian, keterbatasan tersebut dapat mempengaruhi hasil penelitian. Periode penelitian ini juga relatif singkat, yaitu penelitian lain menggunakan periode penelitian yang relatif lebih lama.

Pengaruh pengungkapan laporan keberlanjutan terhadap kinerja keuangan perusahaan infrastruktur yang terdaftar di Indonesia.

PENUTUP

Kesimpulan

Saran

Keterbatasan Penelitian