PENGARUH PENINGKATAN JUMLAH KENDARAAN BERMOTOR DAN KEPATUHAN PAJAK TERHADAP PENERIMAAN PAJAK

Deandra Fridayani

Program Studi Akuntansi Fakultas Ekonomika Dan Bisnis Universitas KristenSatya Wacana

PENDAHULUAN

Pajak merupakan hal yang sangat penting bagi suatu negara, dengan sifat yang dapat dipaksakan kepada setiap wajib pajak dan tidak dapat menerima imbalan secara langsung. Pajak memiliki fungsi budgetair yaitu sebagai sumber penghasilan yang digunakan untuk membiayai pengeluaran negara, seperti untuk kepentingan pembangunan nasional maupun pelayanan untuk masyarakat (Kementerian Keuangan Republik Indonesia, 2018:4). Sebagai sumber keuangan negara, pemerintah selalu berupaya untuk memaksimalkan setiap pos penerimaan negara termasuk pajak.

Menurut Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah tertulis pemerintah memberikan kewenangan untuk daerah melakukan pemungutan pajak di mana terdapat 11 jenis pajak, yaitu 4 pajak provinsi dan 7 jenis pajak kabupaten / kota. Jenis pajak yang ditetapkan dalam Undang-undang tersebut memberikan sumbangan besar terhadap Anggaran Pendapatan dan Belanja Daerah (APBD). Tetapi tidak adanya kewenangan provinsi didalam penetapan tarif pajak, provinsi tidak dapat menyesuaikan penerimaan pajaknya.

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah bahwa salah satu sumber penghasilan pajak provinsi yaitu Pajak Kendaraan Bermotor (PKB). Pajak kendaraan bermotor

adalah kepemilikan atau penguasaan kendaraan bermotor yang dikenakan pajak, yang dapat mempengaruhi tinggi rendahnya pendapatan daerah.

Kepatuhan wajib pajak adalah masalah yang penting, karena wajib pajak yang tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, dan pelalaian pajak. Salah satu upaya yang bisa digunakan untuk meningkatkan kepatuhan wajib pajak adalah memberikan pelayanan yang baik kepada setiap wajib pajak. Peningkatan kualitas dan kuantitas pelayanan diharapkan bisa meningkatkan kepuasan kepada wajib pajak sebagai pelanggan sehingga dapat meningkatkan kepatuhan dalam membayar pajak.

Fenomena yang terjadi saat ini yaitu terdapat wajib pajak yang belum patuh dalam melaksanakan kewajiban dalam pembayaran Pajak Kendaraan Bermotor. Solopos.com (2018) memaparkan bahwa pendapatan daerah Jawa Tengah (Jateng) dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) pada tahun 2018 belum memenuhi target.

Realisasi PKB dan BBNKB Jawa Tengah baru mencapai sekitar 94%, tingkat kepatuhan dalam membayar PKB cukup bagus tetapi secara umum masih rendah, di mana baru 70% yang sudah membayar dan 30% yang belum membayar.

Kepala Badan Pengelolaan Pendapatan Daerah (BPPD) Ihwan Sudrajad menyampaikan total target yang dicanangkan Pemerintah Provinsi Jawa Tengah dari PKB dan BBNKB mencapai Rp. 7,3 triliun, disampaikan pada acara Gebyar Hadiah Samsat 2018 di arena Car Free Day Kota Semarang. Gubernur Jawa Tengah, Ganjar Pranowo juga memberikan tanggapan terkait tingkat kepatuhan membayar PKB dan BBNKB warga di wilayahnya memang belum optimal, kendaraan roda dua yang masih tidak patuh untuk membayarkan pajak. Beliau akan mengoptimalkan melalui aplikasi perpanjangan STNK secara online maupun melalui desa-desa.

Tabel 1 Jumlah Kendaraan Bermotor Provinsi Jawa Tengah Tahun 2015-2017 Tahun Jumlah Kendaraan Bermotor

2015 9.704.862

2016 14.796.396

2017 15.832.607

Sumber: Badan Pengelola Pendapatan Daerah Provinsi Jawa Tengah

Peningkatan jumlah kendaraan bermotor pada Tabel I. menunjukkan bahwa adanya peningkatan jumlah kendaraan bermotor yang signifikan pada tahun 2015- 2017. Peningkatan jumlah kendaraan yang selalu meningkat setiap tahun seharusnya bisa meningkatkan pajak yang diterima dari pajak kendaraan bermotor Kendala yang dihadapi yaitu adanya ketidakpatuhan dalam pembayaran pajak yang belum dilaksanakan sesuai dengan jumlah kendaraan bermotor yang terdaftar di dalam Sistem Administrasi Manunggal Satu Atap (SAMSAT).

Keterlambatan pembayaran pajak dapat menghambat tercapainya target penerimaan pajak yang sudah ditargetkan oleh Pemerintah Daerah (Badan Pengelola Pendapatan Daerah Provinsi Jawa Tengah (BPPD).

Penelitian ini dilaksanakan guna untuk mengetahui apakah jumlah penerimaan pajak kendaraan bermotor yang meningkat dalam tiga tahun terakhir ini sudah sesuai dengan jumlah kendaraan yang beredar, mengingat banyaknya peningkatan jumlah kendaraan bermotor disetiap harinya. Apakah wajib pajak yang lama tetap patuh dalam melaksanakan kewajiban dalam membayarkan pajak atau justru meningkat dikarenakan banyaknya kendaraan-kendaraan baru yang beredar.

Penelitian ini bertujuan untuk melihat pengaruh peningkatan jumlah kendaraan bermotor dan kepatuhan pajak terhadap penerimaan pajak. Penelitian ini bermanfaat untuk mengetahui berapa besar peningkatan jumlah kendaraan bermotor per unit dengan besar penerimaan yang sudah diterima, apakah semua kendaraan bermotor yang beredar terdaftar sebagai wajib pajak yang patuh untuk melakukan pembayaran pajak atas kendaraan yang dimiliki, dan melihat bagaimana pengaruhnya terhadap penerimaan pajak, apakah penerimaan pajak bisa tercapai sesuai target yang sudah dibentuk oleh Pemerintah Daerah.

TINJAUAN PUSTAKA Pajak Daerah

Pajak Daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan daerah (Lady & Filipus, 2020).

Menurut Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah menyatakan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan daerahdan pembangunan daerah.

Pemerintah Daerah memiliki kewenangan untuk melakukan pungutan kepada masyarakat. Daerah diberi kewenangan untuk memungut 11 jenis pajak yang dibagi menjadi 4 pajak provinsi dan 7 pajak kabupaten/kota. Menurut Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 kewenangan yang diberikan kepada provinsi maupun kota adalah untuk menetapkan jenis retribusi selain retribusi yang sudah ditetapkan dalam peraturan pemerintah. Pada tingkat provinsi, jenis pajak yang sudah ditetapkan dalam Undang-Undang tersebut menjadi sumbangan yang besar terhadap APBD.

Pemerintah Provinsi tidak mempunyai kewenangan dalam menentukantarif pajak, maka dari itu provinsi tidak dapat menyesuaikan penerimaan pajaknya.

Provinsi memiliki ketergantungan yang sangat tinggi kepada dana alokasi dari pusat. Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah tertulis bahwa pemberian kewenangan perpajakan dan retribusi yang ada kurang mendukung pelaksanaan otonomi daerah. Untuk meningkatkan akuntabilitas penyelenggaraan otonomi daerah, pemerintah daerah seharusnya diberi kewenangan lebih besar dalam perpajakan dan retribusi sesuai dengan Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Menurut Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah bahwa Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah

ini bersumber dari pajak daerah dan retribusi daerah, hasil dari pengelolaan kekayaan daerah yang dipisahkan serta pendapatan daerah lain-lain yang sah.

Pendapatan asli daerah sendiri mempunyai tujuan untuk memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi yang dimiliki daerah tertentu.

Pajak Kendaraan Bermotor

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Kendaraan Bermotor (PKB) merupakan pajak kepemilikan ataupun penguasaan kendaraan bermotor baik kendaraan bermotor roda dua atau lebih dan beserta gandengannya. Wajib pajak kendaraan bermotor sendiri adalah badan atau orang pribadi yang memiliki kendaraan bermotor. Objek pajak kendaraan bermotor adalah penguasaan atau kepemilikan atas kendaraan bermotor yang dipergunakan pada semua jenis jalan darat.

Proses pemungutan pajak kendaraan bermotor ini dilaksanakan dengan Official Assesment system, besaran pajak yang terutang ditetapkan oleh pihak pemungut pajak dan wajib pajak bersifat pasif dan menunggu hasil perhitungan pajak yang dilaksanakan oleh petugas pajak. Menurut Peraturan Gubernur Jawa Tengah Nomor 58 Tahun 2018 tentang Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Untuk Kendaraan Bermotor Tahun 2018 dan Pembuatan Sebelum Tahun 2018 mengatur Dasar Pengenaan Pajak (DPP) untuk kendaraan bermotor adalah hasil perkalian antara nilai jual kendaraan bermotor dengan harga pasar dan bobot yang mencerminkan secara relatif tingkat kerusakan jalan akibat penggunaan kendaraan bermotor.

Pajak kendaraan bermotor merupakan salah satu penerimaan pajak yang dapat mempengaruhi tinggi rendahnya pendapatan daerah. Maka dari itu, perlu optimalisasi dari penerimaan pajak kendaraan bermotor melalui berbagai banyak upaya yang mampu meningkatkan jumlah pendapatan dari pajak ini, salah satunya dengan peningkatan kepatuhan wajib pajak. Upaya yang harus dilakukan adalah untuk meningkatkan kepatuhan yang penuh kepada setiap wajib pajak untuk

melaksanakan kewajiban dalam membayar pajak.

Perkembangan teknologi yang cukup berkembang, pembayaran pajak kendaraan bermotor dapat dibayarkan secara online melalui e-samsat yang sudah mulai berlaku pada tahun 2017. Mekanisme penggunaan dan pembayaran pajak kendaraan melalui e-samsat yaitu mendaftarkan diri dengan memasukkan data diri berupa NRKB (No. Registrasi), NIK (KTP), nomor rangka kendaraan, nomor telepon, serta alamat e-mail ke dalam aplikasi Samsat Online, setelah itu sistem memverifikasi data apabila datanya sudah valid secara otomatis akan keluar besaran pajak yang harus dibayarkan oleh pemilik kendaraan. Pembayaran bisa dilakukan melalui ATM atau Bank terdekat. Setelah melakukan pembayaran, maka pemohon akan menerima bukti tanda pelunasan kewajiban pembayaran pajak yang akan dikirim melalui email. Bukti pembayaran tersebut memiliki masa berlaku selama 30 hari terhitung dari hari pertama terkirim.

Dalam Peraturan Daerah Provinsi Jawa Tengah Nomor 2 Tahun 2011 tentang Pajak Daerah Provinsi Jawa Tengah, menetapkan tarif pajak kendaraan bermotor milik pribadi sebagai berikut: untuk kepemilikan pertama sebesar 1,5%

untuk kendaraan pribadi; 1% untuk kendaraan bermotor angkutan umum; 0,5%

untuk kendaraan ambulans, pemadam kebakaran, sosial keagamaan, lembaga sosial, dan instansi pemerintah; dan 0,2% untuk kendaraan bermotor alat-alat berat dan alat-alat besar. Untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif yang dikenakan paling rendah sebesar 2% dan paling tinggi sebesar 3,5% dari besarnya DPP.

Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara berkelanjutan dan dapat dikembangkan secara optimal sesuai dengan kebutuhan pemerintah berdasarkan kondisi masyarakat. Penerimaan pajak juga menjadi sumber pendapatan pemerintah yang diperoleh dari pajak yang dibayarkan oleh setiap wajib pajak. Menurut Undang-Undang Pasal 1 ayat 3 UU Nomor 4 tahun 2012 tentang perubahan ketiga atas Undang-Undang Nomor 22 Tahun 2011 tentang Anggaran Pendapatan dan Belanja Negara (APBN), penerimaan pajak ialah semua penerimaan negara yang terdiri atas pajak dalam

negeri dan pajak perdagangan internasional.

Kepatuhan Wajib Pajak

Kepatuhan wajib pajak adalah suatu keadaan di mana wajib pajak memenuhi semua kewajiban dalam perpajakan dan melaksanakan hak perpajakannya (Pitoyo & Muthmainnah, 2021). Kepatuhan wajib pajak adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku tanpa perlu diadakannya pemeriksaaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi (Gunadi, 2013). Kepatuhan wajib pajak harus memenuhi kewajiban pajak sesuaidengan ketentuan untuk membayar pajak tepat waktu sesuai dengan jatuh tempo pembayaran.

Peningkatan jumlah kendaraan bermotor dengan kepatuhan wajib pajak dan penerimaan pajak ketiga variabel tersebut memiliki keterkaitan antara satu dengan yang lain. Setiap adanya peningkatan jumlah kendaraan bermotor pasti akan diikuti oleh meningkatnya penerimaan pajak, tetapi di sisi lain terdapat variabel kepatuhan wajib pajak yang dapat mempengaruhi besaran penerimaan pajak. Jumlah pajak yang seharusnya diterima tetapi tidak sesuai dengan jumlah angka yang sudah direncanakan oleh pemerintah. Kepatuhan wajib pajak menjadi salah faktor atau variabel pendorong untuk meningkatkan penerimaan pajak.

Pengembangan Hipotesis

Pengaruh Peningkatan Jumlah Kendaraan Bermotor terhadap Penerimaan Pajak Provinsi

Peningkatan jumlah kendaraan bermotor yang selalu terjadi di setiap tahun ke tahun ini menjadi faktor yang dapat mempengaruhi naik-turunnya penerimaan Pajak Kendaraan Bermotor (PKB). Peningkatan jumlah kendaraan bermotor yang meningkat, seharusnya penerimaan pajak yang diterima oleh pemerintah daerah juga ikut meningkat sesuai dengan jumlah kendaraan bermotor yang beredar.

Jumlah kendaraan bermotor akan mempengaruhi penerimaan pajak kendaraan bermotor secara langsung, semakin banyak jumlah kendaraan bermotor

diharapkan dapat meningkatkan penerimaan pajak kendaraan bermotor (Sarifah et al., 2020). Jumlah kendaraan bermotor akan menyebabkan naiknya pajak kendaraan bermotor akan menyebabkan penerimaan pajak kendaraan bermotor juga ikut meningkat.

Berdasarkan pemaparan tersebut hiptesis yang dikembangkan adalah:

H1: Peningkatan jumlah sepeda motor berpengaruh positif terhadap besarnya penerimaan pajak provinsi

Pengaruh Kepatuhan Pajak terhadap Penerimaan Pajak Provinsi

Kepatuhan pajak adalah satu variabel yang akan mempengaruhi penerimaan pajak. Kepatuhan pajak yang dimaksud adalah bukan tentang sudah patuhnya wajib pajak, melainkan melihat apakah semua wajib pajak yang sudah terdaftar sebagai wajib pajak tersebut sudah melaksanakan kewajiban dalam perpajakan.

Dengan adanya variabel kepatuhan pajak ini juga bisa membantu untuk meningkatkan jumlah penerimaan pajak. Apabila tingkat kepatuhan pajak ini menurun, maka di sisi penerimaan pajak pun juga akan menurun. Menurut Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 tentang penagihan pajak dengan surat paksa menyampaikan bahwa kepatuhan wajib pajak dalam membayar pajak merupakan posisi strategis dalam peningkatan penerimaan pajak.

Berdasarkan pemaparan tersebut hiptesis yang dikembangkan adalah:

H2: Kepatuhan pajak berpengaruh positif terhadap penerimaan pajak provinsi

Kerangka Penelitian

Gambar 1 Kerangka Penelitian Kepatuhan Pajak (X2)

Penerimaan Pajak (Y) Peningkatan Jumlah

Kendaraan Bermotor (X1)

METODOLOGI PENELITIAN Jenis Penelitian dan Sumber Data

Penelitian ini menggunakan pendekatan kuantitatif. Penelitian ini ingin melihat pengaruh variabel independen, peningkatan jumlah kendaraan bermotor (X1), kepatuhan pajak (X2) terhadap variabel dependen penerimaan pajak (Y) di Badan Pengelolaan Pendapatan Daerah Provinsi Jawa Tengah (BPPD Jawa Tengah). Data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series pada periode 2018 hingga 2020. Teknik pengumpulan data yang dilakukan adalah teknik dokumentasi. Data sekunder yang digunakan berupa angka-angka yang memuat tentang jumlah pertumbuhan atau peningkatan kendaraan bermotor dan besaran penerimaan pajak yang diterima dari pajak kendaraan bermotor pada masa tahun 2018 hingga 2020. Data terkait jumlah kendaraan beredar didapatkan dari laporan yang ada di Badan Pusat Statistik (BPS), data terkait kepatuhan pajak diterima dari laporan penerimaan pajak yang tercatat pada kantor SAMSAT. Fenomena yang akhir-akhir terjadi yaitu jumlah kendaraan bermotor yang tercatat dengan jumlah pajak kendaraan bermotor masih belum bisa mencapai realisasi penerimaan pajak yang diharapkan oleh pemerintah daerah. Populasi yang digunakan dalam penelitian ini adalah seluruh wajib pajak kendaraan bermotor yang terdaftar di Provinsi Jawa Tengah.

Populasi dan Sampel

Populasi dalam penelitian ini adalah keseluruhan kota atau kabupaten di Provinsi Jawa Tengah periode 2018-2020 sebanyak 35 kabupaten atau kota.

Teknik pengambilan sampel dalam penelitian ini yaitu purposive sampling yaitu menggunakan 30 kabupaten atau kota di Provinsi Jawa Tengah.

Variabel Penelitian Variabel Independen

Variabel independen pada penelitian ini terdapat dua variabel yaitu peningkatan jumlah kendaraan bermotor dan kepatuhan pajak. Peningkatan jumlah kendaraan bermotor adalah jumlah peredaran unit kendaraan yang terjadi pada setiap tahun. Kepatuhan pajak adalah keadaan di mana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakan.

Menurut Klikpajak (2019). Data kepatuhan menunjukkan persentase kepatuhan pajak di tiap-tiap kantor Samsat di lingkungan Provinsi Jawa Tengah.

Variabel Dependen

Variabel Dependen adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel independen. Penerimaan pajak menjadi variabel dependen dalam penelitian ini, penerimaan pajak menjadi dampak akibat adanya perubahan peningkatan jumlah kendaraan bermotor dan ketidakpatuhan dalam pembayaran pajak terutama pajak kendaraan bermotor. Penerimaan pajak memiliki sumber penerimaan pajak dan ukuran dalam penerimaan pajak.

Teknik Analisis Data

Pengujian hipotesis pada penelitian ini menggunakan teknik analisis dengan menggunakan regresi berganda. Sebelum dilakukan pengujian dengan alat analisis ini akan dilakukan pengujian asumsi klasik normalitas, multikolinieritas, heteroskedastisitas.

Uji Asumsi Klasik Uji Normalitas

Uji Normalitas memiliki tujuan untuk menguji apakah sebaran data distribusi normal atau tidak. Untuk menguji apakah data yang berdistribusi normal menggunakan uji statistik Kolmogorov-Smirnov Test.

Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi berganda secara implisit bergantung pada asumsi bahwa variabel-variabel bebas dalam persamaan tersebut tidak saling bekorelasi (Nachrowi & Usman, 2004).

Untuk mengetahui ada atau tidaknya multikolinieritas dapat dilihat dari Variante Inflaction Factor (VIF).

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah di dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya. Apabila pola persebaran residual menunjukkan hubungan yang

sistematis, maka data model empiris yang diestimasi terdapat heteroskedastisitas.

Uji Hipotesis

Berdasarkan data yang ada, data yang sudah dikumpulkan akan diolah dengan menggunakan analisis regresi linier berganda (multiple linear regression) dengan menggunakan SPSS for 25. Hidayat, (2018) Analisi regresi linier berganda adalah hubungan antara dua atau lebih variabel independen (X1,X2,X3,…Xn) dengan variabel dependen (Y). Analisis ini digunakan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen, apakah variabel independen berpengaruh positif atau negatif terhadap variabel dependen bila nilai variabel independen mengalami kenaikan atau penurunan.

Persamaan matematik regresi linier berganda, yang digunakan adalah : Y = α + β1.JK + β2.KP + e

Keterangan:

Y = Penerimaan pajak (triliun, data riil) X1 = Jumlah Kendaraan

X2 = Kepatuhan pajak (data riil, %) α = Konstanta

β = Koefisien regresie ε = Error item

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Penyajian statistik deskriptif bertujuan untuk menggambarkan karakter sampel dalam penelitian serta memberikan deskripsi variabel yang digunakan dalam penelitian tersebut. Berikut ini disajikan statistik deskriptif tentang variable-variabel penelitian yaitu sebagai berikut :

Tabel 2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Mobil Penumpang 90 10833 71120 31.378.688 13.788.663

Bus 90 341 1982 1046 436.233

Truck 90 7401 25568 15.427.255 4.846.199

Sepeda Motor 90 234280 752008 453.306.777 127.704.334

Kepatuhan Pajak 90 22.77 83.53 42.726 13.589

Penerimaan Pajak 90 1.04 9.97 4.735 3.087

Sumber: Data sekunder diolah, 2022

Berdasarkan tabel deskriptif statistik diatas, menunjukan jumlah sampel yang di observasi dalam penelitian ini adalah sebanyak 90 data yakni sebanyak 30 kabupaten kota pada provinsi Jawa Tengah pada periode 2018-2021. Mobil penumpang memiliki nilai minimum 10833 yang didapat pada Kabupaten Rembang dan nilai maksimum 71120 yang didapati pada Kota Surakarta, dengan nilai rata-rata sebesar 31378,68 dan std. deviasi 13788,66 nilai std.deviasi yang lebih kecil dari rata-rata menunjukan bahwa data untuk mobil penumpang kurang bervariasi. Bus memiliki nilai minimum 341 yang didapat pada Kabupaten Pekalongan dan nilai maksimum 1982 yang didapati pada Kabupaten Wonogiri, dengan nilai rata-rata sebesar 1046 dan std. deviasi 436,23 nilai std.deviasi yang lebih kecil dari rata-rata menunjukan bahwa data untuk jumlah bus kurang bervariasi. Jumlah Truck memiliki nilai minimum 7401 yang didapat pada Kabupaten Pekalongan dan nilai maksimum 25568 yang didapati pada Kabupaten Pati, dengan nilai rata-rata sebesar 15427,25 dan std. deviasi 4846,19 nilai std.deviasi yang lebih kecil dari rata-rata menunjukan bahwa data untuk jumlah truck kurang bervariasi. Jumlah sepeda motor memiliki nilai minimum 234.280 yang didapat pada Kabupaten Temanggung dan nilai maksimum 752.008 yang didapati pada Kabupaten Cilacap, dengan nilai rata-rata sebesar 453.306,77 dan std. deviasi 127.704,33 nilai std.deviasi yang lebih kecil dari rata-rata menunjukan bahwa data untuk jumlah sepeda motor kurang bervariasi. Variabel tingkat kepatuhan pajak memiliki nilai minimum 22,77 yang didapat pada Kabupaten Jepara dan nilai maksimum 83,53 yang didapati pada Kabupaten Sukoharjo, dengan nilai rata-rata sebesar 42,72 dan std. deviasi 13,58 nilai std.deviasi yang lebih kecil dari rata-rata menunjukan bahwa data untuk tingkat kepatuhan pajak kurang bervariasi. Jumlah penerimaan pajak memiliki nilai minimum 1,04 yang didapat pada Kabupaten Tegal dan nilai maksimum 9,97 yang didapati pada Kabupaten Sukoharjo, dengan nilai rata-rata sebesar 4,73 dan std. deviasi 3,08 nilai std.deviasi yang lebih kecil dari rata-rata menunjukan bahwa data untuk jumlah penerimaan pajak kurang bervariasi.

Tabel 3 Jumlah Kendaraan Bermotor Periode 2018 – 2020 Kota/Kabupaten di Provinsi Jawa Tengah

Kabupaten / Kota

Tahun 2018 Tahun 2019 Tahun 2020

Mobil

Penumpang Bus Truck Sepeda Motor

Mobil

Penumpang Bus Truck Sepeda Motor

Mobil

Penumpang Bus Truck Sepeda Motor Kabupaten Cilacap 38.812 766 20.458 685.658 41.245 783 20.100 725.053 44.767 793 20.762 752.008 Kabupaten Banyumas 53.291 1.590 24.008 637.506 57.326 1.687 24.708 673.506 60.915 1.721 25.160 693.638 Kabupaten Purbalingga 19.812 360 11.266 329.288 21.681 380 11.793 349.584 23.347 397 12.106 361.588 Kabupaten Banjarnegara 16.879 568 12.592 294.371 18.661 608 13.284 312.287 20.088 648 13.587 320.372 Kabupaten Kebumen 20.850 1.314 13.435 449.431 22.588 1.186 13.544 473.039 25.038 1.224 14.191 494.111 Kabupaten Purworejo 18.248 737 7.853 273.930 19.967 751 8.255 287.428 21.659 776 8.573 297.285 Kabupaten Wonosobo 17.298 883 13.030 239.853 18.677 936 13.701 254.972 20.135 983 14.224 265.486 Kabupaten Magelang 37.370 1.004 17.072 410.495 39.232 977 16.338 437.411 43.327 1.010 17.643 454.980 Kabupaten Boyolali 32.084 1.619 16.204 429.349 35.236 1.681 16.831 452.535 38.230 1.719 17.217 469.412 Kabupaten Klaten 47.517 1.219 21.346 655.153 51.317 1.253 21.567 686.941 55.235 1.278 22.415 710.411 Kabupaten Sukoharjo 45.592 638 11.820 489.434 49.229 664 12.334 510.570 52.543 683 12.856 526.087 Kabupaten Wonogiri 30.198 1.944 13.444 346.193 33.103 1.950 14.140 364.948 36.156 1.982 14.780 377.099 Kabupaten Karanganyar 43.903 1.507 16.113 437.286 47.349 1.509 16.260 450.928 51.584 1.567 16.947 466.935 Kabupaten Sragen 34.106 1.011 18.483 481.838 37.575 1.048 19.287 508.777 39.874 1.055 19.039 524.354 Kabupaten Grobogan 20.900 1.187 13.187 519.076 23.181 1.278 13.830 546.692 25.710 1.363 14.814 570.575 Kabupaten Blora 16.308 596 9.370 344.712 17.669 644 9.816 360.118 19.151 676 10.307 369.753 Kabupaten Rembang 10.833 1.153 8.551 238.992 12.237 1.165 9.054 251.701 13.301 1.086 8.997 257.103 Kabupaten Pati 37.852 1.208 24.087 566.273 41.729 1.282 25.500 595.871 45.035 1.322 25.568 614.722 Kabupaten Kudus 31.174 1.172 17.510 438.940 33.787 1.203 18.310 464.774 35.942 1.225 18.731 480.262 Kabupaten Jepara 28.945 1.068 22.418 545.104 31.754 1.168 22.826 576.185 34.586 1.263 23.700 597.237

Kabupaten Demak 20.211 950 14.602 476.870 23.011 1.013 15.613 509.044 25.018 1.045 15.857 522.943 Kabupaten Semarang 36.608 1.741 17.618 439.064 40.448 1.842 18.919 464.135 43.204 1.872 19.531 474.110 Kabupaten Temanggung 23.243 802 14.786 234.280 25.146 863 15.412 247.152 27.065 906 15.839 255.366 Kabupaten Kendal 22.321 839 12.586 450.852 24.217 877 12.700 464.440 26.207 888 13.141 480.569 Kabupaten Batang 15.108 485 10.052 290.873 16.709 496 10.679 307.122 18.082 521 11.257 319.972 Kabupaten Pekalongan 18.367 341 7.401 356.236 20.145 400 7.744 378.789 21.303 416 7.724 386.291 Kabupaten Pemalang 21.184 686 10.935 466.174 23.611 724 11.583 500.361 25.436 782 12.058 521.992 Kabupaten Tegal 24.284 394 13.673 530.683 26.582 427 14.361 566.753 28.295 451 14.812 589.296 Kabupaten Brebes 18.258 998 11.479 550.997 20.582 1.050 12.265 571.751 18.706 665 9.989 383.749 Kota Surakarta 67.211 1.682 23.238 436.678 70.262 1.723 23.800 455.822 71.120 1.802 23.457 465.626

Sumber: Badan Pusat Statistik 2018,2019, dan 2020

Tabel 4 Kenaikan dan Penurunan Jumlah Kendaraan

Kabupaten / Kota

Kenaikan/Penurunan Mobil Penumpang

Kenaikan/Penurunan Bus

Kenaikan/Penurunan Truck

Kenaikan/Penurunan Sepeda Motor

Kenaikan/Penurunan Pajak

2018-2019 2019-2020 2018-2019 2019-2020 2018-2019 2019-2020 2018-2019 2019-2020 2018-2019 2019-2020

Cilacap 6,27% 8,54% 2,22% 1,28% -1,75% 3,29% 5,75% 3,72% 4,70% 13,10%

Banyumas 0,05% 7,95% 6,10% 2,02% 2,92% 1,83% 16,24% 2,07% 1,30% 1,30%

Purbalingga 9,43% 7,68% 5,56% 4,47% 4,68% 2,65% 6,16% 3,43% 1,50% 18,30%

Banjarnegara 10,56% 7,65% 7,04% 6,58% 5,50% 2,28% 3,01% -15,01% 1,40% -3,70%

Kebumen 8,34% 10,85% -9,74% 3,20% 0,81% 4,78% 5,25% 4,45% 7,40% -1,40%

Purworejo 9,42% 8,47% 1,90% 3,33% 5,12% 3,85% 4,93% 3,43% 1,30% 4,40%

Wonosobo 7,97% 7,81% 6,00% 5,02% 5,15% 3,82% 6,30% 4,12% 1,80% -3,10%

Magelang 4,98% 10,44% -2,69% 3,38% -4,30% 7,99% 6,56% 4,02% 6,70% 56,60%

Boyolali 9,82% 8,50% 3,83% 2,26% 3,87% 2,29% 5,40% 3,73% 5,00% 10,40%

Klaten 8,00% 7,63% 2,79% 2,00% 1,04% 3,93% 4,85% 3,42% 1,30% -1,80%

Sukoharjo 7,98% 6,73% 4,08% 2,86% 4,35% 4,23% 4,32% 3,04% 1,30% -0,30%

Wonogiri 9,62% 9,22% 0,31% 1,64% 5,18% 4,53% 5,42% 3,33% 1,40% -4,60%

Karanganyar 7,85% 8,94% 0,13% 3,84% 0,91% 4,23% 3,12% 3,55% 3,40% 9,30%

Sragen 10,17% 6,12% 3,66% 0,67% 4,35% -1,29% 5,59% 3,06% 2,50% 9,10%

Grobogan 10,91% 10,91% 7,67% 6,65% 4,88% 7,11% 5,32% 4,37% 2,30% 5,90%

Blora 8,35% 8,39% 8,05% 4,97% 4,76% 5,00% 4,47% 2,68% 2,50% 7,60%

Rembang 12,96% 8,69% 1,04% -6,78% 5,88% -0,63% 5,32% 2,15% 11,00% 0,30%

Pati 10,24% 7,92% 6,13% 3,12% 5,87% 0,27% 5,23% 3,16% 7,40% -7,90%

Kudus 8,38% 6,38% 2,65% 1,83% 4,57% 2,30% 5,89% 3,33% 9,10% -4,40%

Jepara 9,70% 8,92% 9,36% 8,13% 1,82% 3,83% 5,70% 3,65% 1,70% -55,80%

Demak 13,85% 8,72% 6,63% 3,16% 6,92% 1,56% 6,75% 2,73% 2,70% 11,20%

Semarang 10,49% 6,81% 5,80% 1,63% 7,38% 3,23% 5,71% 2,15% 3,10% 10,00%

Kendal 8,49% 8,22% 4,53% 1,25% 0,91% 3,47% 3,01% 3,47% 11,10% 25,00%

Batang 10,60% 8,22% 2,27% 5,04% 6,24% 5,41% 5,59% 4,18% 1,50% 16,20%

Pekalongan 9,68% 5,75% 17,30% 4,00% 4,63% -0,26% 6,33% 1,98% 52,60% 95,10%

Pemalang 11,46% 7,73% 5,54% 8,01% 5,93% 4,10% 7,33% 4,32% 3,40% 12,80%

Tegal 9,46% 6,44% 8,38% 5,62% 5,03% 3,14% 6,80% 3,98% 1,30% -10,70%

Brebes 12,73% -9,11% 5,21% -36,67% 6,85% -18,56% 3,77% -32,88% 4,80% -0,90%

Kota Surakarta 4,54% 1,22% 2,44% 4,59% 2,42% -1,44% 4,38% 2,15% 8,60% -5,40%

Sumber: Data sekunder diolah, 2022

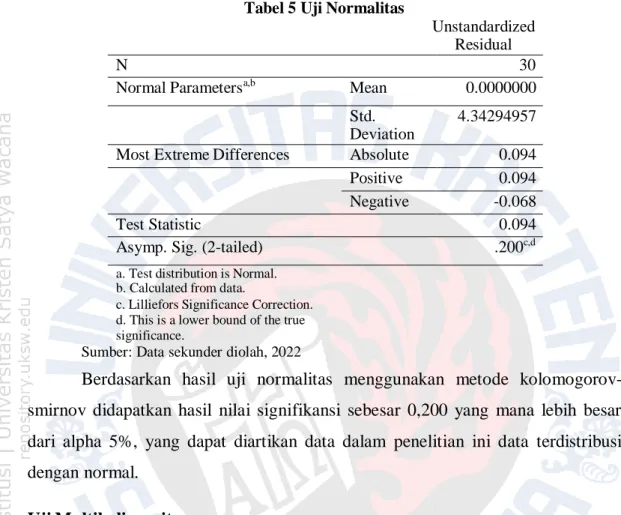

Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual terdistribusi secara normal atau tidak. Hasil uji normalitas menggunakan Kolmogorov-Smirnov dapat dilihat pada tabel dibawah ini :

Tabel 5 Uji Normalitas

Unstandardized Residual

N 30

Normal Parametersa,b Mean 0.0000000 Std.

Deviation

4.34294957 Most Extreme Differences Absolute 0.094

Positive 0.094

Negative -0.068

Test Statistic 0.094

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Data sekunder diolah, 2022

Berdasarkan hasil uji normalitas menggunakan metode kolomogorov- smirnov didapatkan hasil nilai signifikansi sebesar 0,200 yang mana lebih besar dari alpha 5%, yang dapat diartikan data dalam penelitian ini data terdistribusi dengan normal.

Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah data variabel bebas dan variabel terikat mempunyai hubungan yang linear, hasil uji linieritas dapat dilihat pada Tabel berikut :

Tabel 6 Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF (Constant)

1 Jumlah Total Kendaraan 0.732 1.367

Kepatuhan Pajak 0.732 1.367

a. Dependent Variable: Penerimaan Pajak Sumber: Data sekunder diolah, 2022

Berdasarkan tabel di atas dapat diketahui semua variabel memiliki nilai

tolerance lebih dari 0,1 dan nilai VIF kurang dari 10 yang dapat disimpulkan bahwa data pada penelitian ini tidak terjadi masalah linearitas.

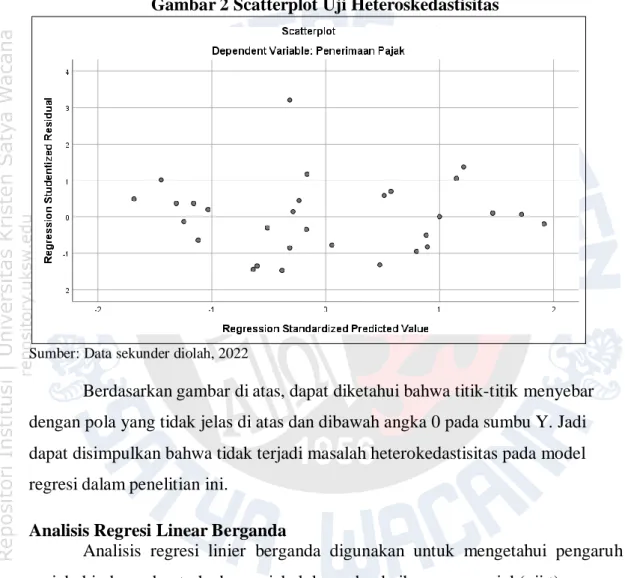

Uji Heteroskedastisitas

Untuk mendeteksi ada tidaknya heterokedastisitas dengan melihat pola titik-titik pada scatterplots regresi. Hasil uji heteroskedastisitas dapat dilihat pada gambar Scatterplot berikut :

Gambar 2 Scatterplot Uji Heteroskedastisitas

Sumber: Data sekunder diolah, 2022

Berdasarkan gambar di atas, dapat diketahui bahwa titik-titik menyebar dengan pola yang tidak jelas di atas dan dibawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heterokedastisitas pada model regresi dalam penelitian ini.

Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara parsial (uji t) maupun secara bersama-sama (uji F). Bentuk umum persamaan regresi linier berganda dengan tiga variabel independen yaitu sebagai berikut:

Y = β0 + β1X1 + β2X2 + e

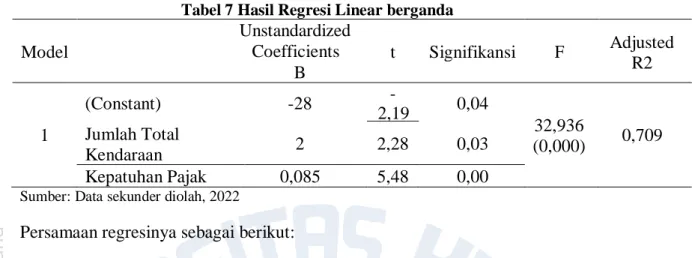

Hasil yang diperoleh setelah data diolah dengan bantuan program SPSS disajikan dalam tabel berikut ini

Tabel 7 Hasil Regresi Linear berganda Model

Unstandardized

Coefficients t Signifikansi F Adjusted B R2

(Constant) -28 -

2,19 0,04

32,936 (0,000) 1 Jumlah Total

Kendaraan 2 2,28 0,03 0,709

Kepatuhan Pajak 0,085 5,48 0,00

Sumber: Data sekunder diolah, 2022

Persamaan regresinya sebagai berikut:

Nilai konstanta sebesar -28,131 menyatakan apabila Jumlah kendaraan dan tingkat kepatuhan pajak memiliki nilai sama dengan nol (0), maka penerimaan pajak adalah sebesar -28,131. Nilai koefisien regresi Jumlah kendaraan sebesar 2,257 dan bernilai positif yang berarti apabila jumlah kendaraan naik sebesar 1 satuan, maka variabel dependen yaitu penerimaan pajak juga akan naik sebesar 2,257. Nilai koefisien regresi kepatuhan pajak sebesar 0,085 dan bernilai positif yang berarti apabila tingkat kepatuhan pajak naik sebesar 1 satuan, maka variabel dependen penerimaan pajak akan naik juga sebesar 0,085.

Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui apakah variabel independen secara parsial berpengaruh terhadap variable dependen atau tidak. Hasil uji t pada tabel 7 diperoleh nilai Probabilitas t-statistic Jumlah Kendaraan sebesar 0,031 berada lebih kecil dari αlpha 5% dengan nilai t-statistic sebesar 2,281. Artinya jumlah kendaraan berpengaruh secara parsial terhadap Penerimaan Pajak. Nilai Probabilitas t-statistic tingkat kepatuhan pajak sebesar 0,000 berada lebih kecil dari αlpha 5% dengan nilai t-statistic sebesar 5,481. Artinya tingkat kepatuhan pajak berpengaruh secara parsial terhadap penerimaan pajak.

Uji Simultan (Uji f)

Uji simultan (uji f) digunakan untuk mengetahui apakah variabel independen secara simultan berpengaruh terhadap variabel dependen atau tidak.

Berdasarkan tabel 7, diperoleh nilai f statistic sebesar 32,936 dengan signifikansi sebesar 0,000 yang berarti kurang dari alpha 0,05 atau α 5% , dengan demikian

model persamaan regresi berdasarkan data penelitian adalah signifikan artinya, model regresi linier memenuhi kriteria linieritas, atau dapat diartikan bahwa Jumlah Kendaraan dan Tingkat Kepatuhan Pajak berpengaruh secara simultan atau bersama-sama terhadap Penerimaan Pajak pada Kabupaten dan Kota di Provinsi Jawa Tengah periode 2018-2020.

Uji Koefisien Determinasi (Uji R2)

Nilai koefisien determinasi menunjukkan seberapa besar presentase model regresi mampu menjelaskan variabel dependen. Berdasarkan tabel 6 diatas diketahui nilai koefisien determinasi atau R-Square adalah sebesar 0,709. Nilai R- Square ini berasal dari pengkuadratan nilai koefisien korelasi atau “R”, Nilai R- Squared yang diperoleh adalah 0,709 atau 70,9% yang dapat ditafsirkan bahwa Jumlah kendaraan dan tingkat kepatuhan pajak memiliki pengaruh kontribusi sebesar 70,9 % terhadap penerimaan pajak 30 Kabupaten Kota di Provinsi Jawa Tengah Periode 2018-2020, yang mana sebesar 29,1 % lainnya dipengaruhi oleh faktor-faktor lain diluar jumlah kendaraan dan kepatuhan pajak.

Pengaruh Kenaikan dan Penurunan Kendaraan Berdasarkan Jenis Kendaraan Terhadap Penerimaan Pajak Kendaraan

Untuk mengukur pengaruh kenaikan atau penurunan jumlah kendaraan berdasarkan jenis kendaraan pada kabupaten dan kota di Provinsi Jawa Tengah periode 2018 – 2020, maka dilakukan regresi terhadap variabel jumlah sepeda motor, mobil penumpang, bus dan truck dengan penerimaan pajak, dan hasil regresinya akan disajikan dalam tabel berikut,

Tabel 8 Hasil Uji Pengaruh Kendaraan Terhadap Penerimaan Pajak

Model

Unstandardized Coefficients

Standardized Coefficients

t Signifikansi

B Std.

Error Beta

(Constant) -5,676 0,379 -14,989 0,000

Sepeda_Motor 0,000023 0 0,95 28,553 0,000

Mobil_Penumpang 0,000124 0 0,959 31,606 0,000

Bus 0,007 0 0,969 36,882 0,000

Truck 0,001 0 0,973 39,425 0,000

Kepatuhan Pajak 0,216 0,007 0,951 28,882 0,000

Sumber: Data sekunder diolah, 2022

Berdasarkan tabel diatas, diketahui nilai signifikansi sepeda motor sebesar 0,000 yang berarti jumlah sepeda motor berpengaruh terhadap penerimaan pajak, dengan nilai koefisien regresi sebesar 0,000023 dan bernilai positif yang artinya apabila variabel jumlah sepeda motor naik 1 satuan maka jumlah penerimaan pajak akan naik juga sebesar 0,00023. Nilai signifikansi mobil penumpang sebesar 0,000 yang berarti jumlah mobil penumpang berpengaruh terhadap penerimaan pajak, dengan nilai koefisien regresi sebesar 0,000124 dan bernilai positif yang artinya apabila variabel jumlah mobil penumpang naik 1 satuan maka jumlah penerimaan pajak akan naik juga sebesar 0,000124. Nilai signifikansi Bus sebesar 0,000 yang berarti jumlah Bus berpengaruh terhadap penerimaan pajak, dengan nilai koefisien regresi sebesar 0,007 dan bernilai positif yang artinya apabila variabel jumlah bus naik 1 satuan maka jumlah penerimaan pajak akan naik juga sebesar 0,007. Nilai signifikansi sebesar 0,000 yang berarti jumlah truck berpengaruh terhadap penerimaan pajak, dengan nilai koefisien regresi sebesar 0,001 dan bernilai positif yang artinya apabila variabel jumlah truck naik 1 satuan maka jumlah penerimaan pajak akan naik juga sebesar 0,001. Nilai signifikansi sebesar 0,000 yang berarti tingkat kepatuhan pajak berpengaruh terhadap penerimaan pajak, dengan nilai koefisien regresi sebesar 0,216 dan bernilai positif yang artinya apabila variabel tingkat kepatuhan pajak naik sebesar 1 satuan maka jumlah penerimaan pajak akan naik juga sebesar 0,216.

PEMBAHASAN

Pengaruh Peningkatan Jumlah Kendaraan Bermotor terhadap Penerimaan Pajak Provinsi

Peningkatan jumlah kendaraan bermotor yang selalu terjadi di setiap tahun ke tahun ini menjadi faktor yang dapat mempengaruhi naik-turunnya penerimaan Pajak Kendaraan Bermotor (PKB). Peningkatan jumlah kendaraan bermotor yang meningkat, seharusnya penerimaan pajak yang diterima oleh pemerintah daerah juga ikut meningkat sesuai dengan jumlah kendaraan bermotor yang beredar.

Kecenderungan bertambahnya penggunaan mobil pribadi adalah buruknya kualitas layanan angkutan umum yang tersedia atau kepemilikan kendaraan yang disebabkan oleh kebutuhan eksistensi diri sebagai bentuk konsumsi yang

irrasional, karena tidak didasarkan oleh perhitungan biaya manfaat yang logis.

Ada kemungkinan bentuk manfaat terukur yang diterima sebenarnya jauh dibawah harga yang harus dibayar. Peningkatan kenyamanan karena menggunakan kendaraan pribadi dibandingkan angkutan umum. Berdasarkan hasil penelitian, jumlah kendaraan bermotor berpengaruh secara signifikan dan koefisien regresinya bernilai positif terhadap penerimaan pajak. Berdasarkan tipe kendaraan, dari hasil penelitian diketahui jumlah sepeda motor berpengaruh secara signifikan dan koefisien regresinya bernilai positif terhadap penerimaan pajak, jumlah mobil penumpang berpengaruh secara signifikan dan koefisien regresinya bernilai positif terhadap penerimaan pajak, jumlah bus berpengaruh secara signifikan dan koefisien regresinya bernilai positif terhadap penerimaan pajak, dan jumlah truck juga berpengaruh secara signifikan dan koefisien regresinya bernilai positif terhadap penerimaan pajak, dari hasil itu semua dapat diartikan bahwa setiap terjadi kenaikan jenis kendaraan dan tingkat kepatuhan pajak, maka tingkat penerimaan pajak kendaraan juga akan meningkat. Hasil penelitian ini konsisten dengan hasil penelitian (Karina. Nurul & Baudiarso, 2016), menyebutkan bahwa jumlah kendaraan bermotor akan mempengaruhi penerimaan pajak kendaraan bermotor secara langsung, semakin banyak jumlah kendaraan bermotor diharapkan dapat meningkatkan penerimaan pajak kendaraan bermotor.

Pengaruh Kepatuhan Pajak Kendaraan terhadap Penerimaan Pajak

Hasil penelitian menunjukkan bahwa kepatuhan wajib pajak kendaraan berpengaruh signifikan dan positif terhadap penerimaan pajak kendaraan pada suatu daerah kabupaten atau kota di Provinsi Jawa Tengah, hal ini dibuktikan dengan hasil analisis data yang diperoleh nilai koefisien regresi kepatuhan pajak kendaraan sebesar 0,085 dan bernilai positif yang berarti apabila tingkat kepatuhan pajak kendaraan naik sebesar 1 satuan, maka variabel dependen penerimaan pajak kendaraan akan naik juga sebesar 0,085.

Hasil tersebut konsisten dengan hasil penelitian (Kastolani & Ardiyanto, 2017), dalam penelitiannya yang menyatakan bahwa Tingkat kepatuhan wajib pajak merupakan gambaran dari ketaatan, tunduk dan patuh serta melaksanakan

ketentuan perpajakan. Kepatuhan dapat terbentuk apabila wajib pajak berlaku patuh dengan menaati aturan perpajakan yang berlaku. Semakin wajib pajak taat pada aturan-aturan maka semakin tinggi kepatuhan yang terbentuk. Semakin tinggi tingkat kepatuhan maka akan berpengaruh secara langsung terhadap peningkatan penerimaan pajak. Pada dasarnya aturan perpajakan ditetapkan dengan tujuan agar penerimaan pajak dapat berjalan lancar dan dapat terus meningkat tiap tahunnya.

SIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan hasil analisis penelitian dan pembahasan jumlah kendaraan dan pengaruh kepatuhan wajib pajak terhadap penerimaan pajak kendaraan bermotor pada kabupaten kota di Provinsi Jawa Tengah periode 2018-2020 dapat disimpulkan bahwa jumlah kendaraan berpengaruh secara parsial dan bernilai positif terhadap penerimaan pajak kendaraan bermotor, kepatuhan wajib pajak juga berpengaruh secara parsial dan bernilai positif terhadap penerimaan pajak kendaraan bermotor. Jumlah kendaraan dan kepatuhan pajak secara simultan berpengaruh signifikan terhadap penerimaan pajak. Berdasarkan jenis kendaraan, dari hasil penelitian jumlah sepeda motor, mobil penumpang, bus, truck dan tingkat kepatuhan pajak, masing-masing juga berpengaruh signifikan terhadap penerimaan Pajak.

Keterbatasan dalam penelitian ini adalah tidak bisa diaksesnya data dalam 10 tahun terakhir, sehingga data yang diteliti kurang luas sehingga kurang bisa mendalam mendapatkan penjelasan terkait hubungan kepatuhan pajak kendaraan terhadap penerimaan pajak pada kabupaten dan kota di Provinsi Jawa Tengah.

Saran untuk pihak Kantor Sistem Administrasi Manunggal Satu Atap (Samsat) yakni diperlukan adanya sosialisasi ataupun edukasi pajak terhadap wajib pajak secara rutin dalam meningkatkan kepatuhan wajib pajak dan penerimaan pajak kendaraan bermotor pada kantor Samsat masing-masing kabupaten kota dan bagi peneliti selanjutnya diharapkan dapat meneliti faktor-faktor lain dapat mempengaruhi penerimaan pajak kendaraan bermotor seperti kesadaran wajib pajak, sanksi denda, dan lainnya.