PENDAHULUAN

Latar Belakang

Kondisi koperasi simpan pinjam pada koperasi pedagang pasar Cihaurgeulis dilihat dari laporan keuangannya. Berdasarkan data Koperasi Pedagang Dagang Cihaurgeulis (KOPPALIS), ditemukan permasalahan pada koperasi simpan pinjam/kredit ini yaitu KOPPALIS mengalami mogok angsuran atau yang sering disebut dengan kredit macet.

Rumusan Masalah

Maksud dan Tujuan Penelitian

Pengaruh Pencairan Dana Pinjaman dan Kredit Bermasalah terhadap Return On Asset (ROA) Pada Koperasi Simpan Pinjam (KOPPALIS) Periode. Untuk mengetahui secara simultan pengaruh Penyaluran Dana Pinjaman, Pinjaman Bermasalah terhadap ROA pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

Kegunaan Penelitian

Lokasi dan Waktu Penelitian

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Tinjauan Pustaka

- Manajemen Koperasi

- Pengertian Koperasi

- Landasan, Asas dan Tujuan Koperasi

- Prinsip Koperasi

- Jenis-Jenis Koperasi

- Tinjauan Koperasi Simpan Pinjam

- Pengertian Koperasi Simpan Pinjam

- Kegiatan Koperasi Simpan Pinjam

- Sumber Permodalan Koperasi

- Tinjauan Mengenai Laporan Keuangan

- Pengertian Laporan Keuangan

- Jenis-Jenis Laporan Keuangan

- Kegunaan Laporan Keuangan

- Tinjauan Mengenai Rasio Keuangan

- Pengertian Rasio Keuangan

- Manfaat dan Kegunaan Analisa Rasio Keuangan

- Hubungan Antar Berbagai Rasio

- Tinjauan Mengenai Penyaluran Dana Pinjaman

- Pengertian Penyaluran Dana Pinjaman

- Perhitungan Penyalauran Dana Pinjaman

- Tinjauan Mengenai Pinjaman Bermasalah

- Pengertian Pinjaman Bermasalah

- Penyebab Terjadinya Pinjaman Bermasalah

- Tinjauan Mengenai Profitabilitas

- Pengertian Profitabilitas

- Unsur-unsur Profitabilitas

- Return on Asset (ROA)

Laporan keuangan merupakan laporan yang menunjukkan keadaan keuangan perusahaan saat ini atau pada periode tertentu (Kasmir, 2016:7). Menurut Fahmi, yang dimaksud dengan laporan keuangan adalah informasi yang menggambarkan keadaan laporan keuangan suatu perusahaan, dan informasi tersebut dapat dijadikan gambaran kinerja keuangan perusahaan. 23 dalam laporan keuangan ini dapat membantu pemangku kepentingan sebagai bahan pertimbangan dalam mengambil keputusan.

Laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan pada suatu periode tertentu. Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila terdapat laporan keuangan yang memerlukan penjelasan tertentu. Dari konsep keuangan, laporan keuangan sangat diperlukan untuk mengukur kinerja dan perkembangan bisnis dari waktu ke waktu untuk mengetahui sejauh mana perusahaan telah mencapai tujuannya (Fahmi, 2016: 23).

Laporan keuangan disusun dengan tujuan untuk memberikan informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang berguna bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi (Prastowo, 2014:5). Rasio keuangan merupakan kegiatan membandingkan angka-angka dalam laporan keuangan dengan cara membagi suatu angka dengan angka yang lain. Rasio keuangan merupakan suatu penelitian yang melihat perbandingan antara jumlah-jumlah yang terdapat dalam laporan keuangan dengan menggunakan rumus-rumus yang dianggap representatif untuk diterapkan (Fahmi, 2016:49).

Hasil Penelitian Terdahulu

Beban operasional dengan pendapatan operasional (BOPO) mempengaruhi profitabilitas (studi kasus pada PT BPR wilayah semarang. Analisis pengaruh capital adequacy ratio (CAR), non-performing loan (NPL) dan loan to deposit ratio (LDR) terhadap profitabilitas perusahaan perbankan secara parsial NPL tidak berpengaruh signifikan terhadap profitabilitas dan secara parsial LDR tidak berpengaruh signifikan terhadap profitabilitas.

The impact of non-performing loans on profitability: an empirical study on the banking sector of the Dhaka Stock Exchange.

Kerangka Pemikiran

- Paradigma Penelitian

Apabila dana pihak ketiga tidak disalurkan maka koperasi akan kehilangan kesempatan memperoleh keuntungan yang lebih besar, sehingga pendapatan koperasi yang rendah mengakibatkan rendahnya profitabilitas. Dalam usahanya koperasi tidak terlepas dari berbagai jenis risiko, salah satu risiko yang ada pada koperasi simpan pinjam adalah risiko kredit. Sedangkan jika tidak disengaja, berarti karena suatu hal nasabah tidak berniat untuk tidak membayar kreditnya.

Oleh karena itu, koperasi harus memperhitungkan faktor risiko yang mungkin muncul dalam jangka waktu tertentu. Sebab keuntungan koperasi berasal dari besarnya pokok pinjaman yang disalurkan kepada anggota atau diperoleh dari sektor perkreditan, serta dari tingginya tingkat pinjaman yang dikeluarkan koperasi. 39 Laba bottom line dapat dilihat dari rasio keuangan return on assets (ROA) dimana rasio ini dapat menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari aset yang digunakan.

ROA juga dapat mengukur kemampuan suatu perusahaan dalam memperoleh laba pada periode sebelumnya, yang kemudian dapat diproyeksikan ke masa yang akan datang.

Hipotesis Penelitian

Oleh karena itu dalam penelitian terdapat rumusan masalah berupa kalimat tanya, sehingga dapat diperoleh jawaban sementara dengan hipotesis berdasarkan teori yang relevan (Sugiyono, 2017: 159). H3: Distribusi aset pinjaman dan kredit bermasalah secara simultan berpengaruh signifikan terhadap return on aset (ROA).

OBJEK DAN METODE PENELITIAN

Objek Penelitian

- Sejarah Singkat Mengenai Koperasi Simpan Pinjam KOPPALIS

- Struktur Organisasi

Koperasi pedagang pasar Cihaurgeulis mendapat penghargaan sebagai koperasi mandiri dari Dewan Koperasi Indonesia Daerah Jawa Barat. Kelangsungan hidup KOPPALIS hingga saat ini dilandasi oleh prinsip pelayanan yang baik dan kejujuran pengurusnya. Selain itu KOPPALIS mempunyai program beasiswa bagi anak-anak pintar anggota koperasi untuk membantu memberikan bantuan dana, dan yang lebih menariknya lagi para anggota berkesempatan untuk menunaikan umrah dari dana arisan yang dikelola oleh koperasi tersebut, yaitu para pedagang pasar lainnya. pengelolaan. koperasi mungkin tidak berpikir.

Anggota koperasi padagang pasar Cihaurgeulis nepi ka ayeuna jumlahna 359 anggota, diwangun ku 175 anggota lalaki jeung 184 anggota awéwé.

Metode Penelitian

- Metode yang digunakan

- Operasional Variabel Penelitian

- Populasi dan Teknik Penentuan Sampel

- Populasi

- Sampel

- Teknik Pengumpulan Data

- Rancangan Pengujian Hipotesis

- Uji Asumsi Klasik

- Uji Regresi Linier Berganda

- Analisis Korelasi

- Analisis Koefisian Determinasi

- Uji Secara Parsial (Uji-T)

- Uji Secara Simultan (Uji-F)

Tujuan dari analisis ini adalah untuk mengetahui apakah penyaluran kredit dan kredit bermasalah mempunyai pengaruh yang signifikan terhadap Return On Asset (ROA). Dalam penelitian ini variabel yang digunakan adalah Penyaluran Dana Pinjaman sebagai variabel independen 1, Kredit Bermasalah sebagai variabel independen 2 dan Return on Assets (ROA) sebagai variabel dependen. H0 : Penyaluran dana pinjaman dan non-performing loan berpengaruh signifikan secara parsial terhadap return on assets (ROA).

Ha: Penyaluran dana pinjaman dan kredit bermasalah tidak berpengaruh signifikan terhadap return on assets (ROA) secara parsial. Bab ini akan menjelaskan dan menganalisis data yang dikumpulkan dari dokumentasi mengenai dampak penyaluran dana pinjaman dan kredit bermasalah terhadap return on assets (ROA) pada periode Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS). Variabel yang digunakan dalam penelitian ini antara lain Penyaluran Dana Pinjaman, Kredit Bermasalah dan Return on Assets (ROA) pada Koperasi Pedagang Dagang Cihaurgeulis (KOPPALIS).

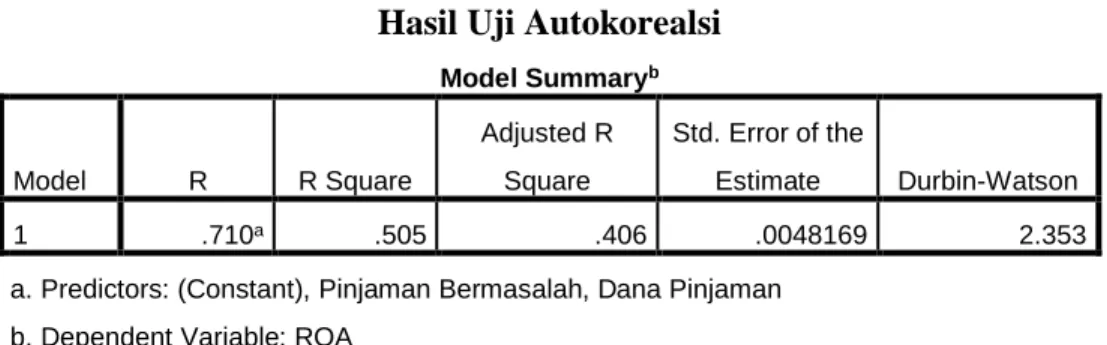

Nilai koefisien determinasi sebesar 0,505 menunjukkan bahwa aset pinjaman dan kredit macet memberikan keragaman ROA sebesar 50,5%. Hasil penelitian menunjukkan bahwa aset pinjaman tidak berpengaruh terhadap return on assets (ROA). Hal ini juga disebabkan oleh munculnya data laporan keuangan yang menunjukkan bahwa dana pinjaman cenderung stabil, sedangkan return on assets (ROA) cenderung menurun. Nilai koefisien determinasi sebesar 0,505 menunjukkan bahwa penyaluran dana pinjaman dan kredit bermasalah memberikan keberagaman ROA sebesar 50,5%.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Penyaluran Dana Pinjaman Koperasi Pedagang Pasar Cihaurgeulis

- Return On Assets Koperasi Pedagang Pasar Cihaurgeulis

- Analisis Regresi Linier Berganda

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Model Regresi Berganda

- Analisis Koefisien Korelasi

- Analisis Koefisien Determinasi

- Pengujian Hipotesis

- Uji Parsial (Uji t)

- Uji Simultan (F-test)

Berdasarkan perkembangan penyaluran dana pinjaman pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) dari tahun 2006 sampai dengan tahun 2018 menunjukkan bahwa penyaluran dana pinjaman mengalami penurunan sebesar 10,53% pada tahun 2007, namun pada tahun 2008 penyaluran dana pinjaman meningkat sebesar 6 0,70 meningkat. % berlanjut selama bertahun-tahun. Berdasarkan tabel 4.2 diatas terlihat besarnya Penyaluran Dana Pinjaman antara 75,7% sampai dengan 109,2% dengan nilai rata-rata sebesar 88,9% dengan standar deviasi sebesar 8,5%. Berdasarkan perkembangan kredit bermasalah pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) pada tahun 2006 sampai dengan tahun 2018 menunjukkan bahwa kredit bermasalah pada tahun 2007 sebesar.

Berdasarkan tabel 4.4 diatas terlihat besarnya kredit bermasalah pada Koperasi Pedagang Dagang Cihaurgeulis (KOPPALIS) berkisar antara 0,9% sampai dengan 1,8%. Gambar berikut menunjukkan perkembangan nilai kredit bermasalah pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) periode 2014-2015. Gambar 4.2 menunjukkan perkembangan kredit bermasalah yang meningkat selama kurun waktu 2006-2018, namun berfluktuasi dengan kredit bermasalah terbesar pada Koperasi Pedagang Dagang Cihaurgeulis (KOPPALIS) pada tahun 2014, sedangkan terkecil pada tahun 2018.

Berdasarkan Tabel 4.8 dapat disimpulkan tidak terjadi multikolinearitas karena nilai VIF aset pinjaman dan kredit bermasalah sebesar 1,005 yang berarti kurang dari 10. Berdasarkan hasil perhitungan di atas diperoleh nilai R = 0,71. Nilai tersebut menunjukkan bahwa terdapat hubungan yang kuat antara dana pinjaman dan pinjaman bermasalah sekaligus dengan ROA. 4,103 maka H0 ditolak yang menunjukkan terdapat pengaruh yang signifikan dana pinjaman dan kredit bermasalah secara bersama-sama terhadap ROA (return on assets) pada koperasi pedagang pasar Cihaurgeulis (KOPPALIS).

Pembahasan

- Pengaruh Penyaluran Dana Pinjaman terhadap Return on Asset

- Pengaruh Pinjaman Bermasalah terhadap Return on Asset (ROA)

Penyaluran dana pinjaman mencerminkan kemampuan koperasi dalam menyalurkan dana pihak ketiga dalam bentuk kredit untuk menghasilkan keuntungan. Hasil pengujian hipotesis ketiga menunjukkan bahwa kredit bermasalah mempunyai pengaruh yang signifikan terhadap ROA (Return on Assets) Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) yang menunjukkan bahwa peningkatan risiko kredit bermasalah akan diikuti dengan ROA yang semakin baik. (Pengembalian Aset). Namun hasil penelitian menunjukkan bahwa peningkatan risiko NPL akan diikuti dengan return on assets (ROA) yang semakin tinggi, dan penurunan risiko NPL akan diikuti dengan penurunan return on assets (ROA).

Hasil pengujian pengaruh dana pinjaman dan kredit bermasalah secara simultan terhadap ROA (Return on Assets) Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) menunjukkan nilai Fhitung sebesar 5,096 yang berarti lebih tinggi. Alokasi aset pinjaman tidak berpengaruh signifikan terhadap return on aset (ROA) pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS), hal ini menunjukkan bahwa peningkatan aset pinjaman biasanya tidak diikuti dengan return on aset (ROA) yang lebih baik. , hal ini didukung dengan nilai thitung < ttabel yaitu 1,621 < 2,228, dan nilai Sig. NPL mempunyai pengaruh yang signifikan terhadap ROA (Return on Assets) pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS), hal ini menunjukkan bahwa peningkatan NPL akan diikuti oleh ROA (Return on Assets) yang semakin baik sehingga mendukung nilai thitung.

Penyaluran dana pinjaman dan kredit bermasalah secara bersama-sama berpengaruh signifikan terhadap ROA (Return on Assets), hal ini didukung dengan nilai Fhitung > Ftabel yaitu 5,096 > 4,103 dan sig. Apabila Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) ingin meningkatkan profitabilitas maka perlu lebih memperhatikan rasio keuangan dalam hal ini variabel Penyaluran Dana Pinjaman dan Kredit Bermasalah secara bersamaan. Hasil penelitian ini diharapkan juga dapat menjadi pedoman bagi koperasi untuk menjaga risiko kredit bermasalah, sehingga kondisi profitabilitas setiap tahunnya semakin membaik seperti yang telah dicapai sebelumnya.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Akter R, Kumar R (2017), Dampak Kredit Bermasalah terhadap Profitabilitas: Studi Empiris pada Sektor Perbankan di Bursa Efek Dhaka. Peraturan Departemen Koperasi Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. Fajari, S&S (2017), Pengaruh CAR, LDR, NPL, BOPO Terhadap Profitabilitas Bank (Studi Kasus Pada Perusahaan Bank Yang Terdaftar Di Bursa Efek Indonesia Periode 2018. Penerapan Analisis Multivariat Dengan Program SPSS, Ketujuh Edisi , Semarang: Badan Penerbit Universitas Diponegoro.

2014), Skripsi Metode Penelitian dan Bisnis, Jakarta: Rajawali Press. 2018), Pengaruh Non Performing Loan, Loan to Deposit Ratio dan Capital Adequacy Ratio Terhadap Profitabilitas Perusahaan Perbankan Di Pasar Modal Indonesia Periode 2014-2016. 2018), Modul Sertifikasi Bidang Perkreditan Bisnis Kredit Perbankan Level II untuk Credit Senior Officer dan Level III untuk Kebijakan Perkreditan, Jakarta: Gramedia Pustaka Utama. Pedoman Penyusunan Skripsi STIE EKUITAS Program Sarjana Tahun Akademik 2018-2019. 2014), Konsep dan Penerapan Analisis Laporan Keuangan, edisi ketiga, UPP STIM YKPN. 2010), Akuntansi Koperasi, Edisi Kedua, Jakarta: Erlangga.

Sau Tan (2013), Dampak NIM, BOPO, LDR, NPL dan CAR terhadap ROA bank internasional dan bank nasional go public periode 2007-2011. 2018), Analisis Non Performing Loan (NPL), Capital Adequacy Ratio (CAR) dan Biaya Operasional dengan Pendapatan Operasional (BOPO) mempengaruhi Profitabilitas (Studi Kasus di Area Akuntansi Koperasi PT BPR Semarang, Yogyakarta: Graha Ilmu 2011), Manajemen Perbankan – Menuju Bankir Profesional Konvensional.