Penelitian ini bertujuan untuk mengetahui pengaruh persepsi kenyamanan, keamanan dan manfaat mobile banking secara parsial dan simultan serta variabel yang paling dominan terhadap kepuasan nasabah pada PT. Segala puji bagi Allah SWT, Sang Pencipta dan Penguasa Alam Semesta, Alhamdulillah penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Persepsi Kenyamanan, Keamanan dan Manfaat Mobile Banking Terhadap Kepuasan Nasabah PT.

PENDAHULUAN

- Latar Belakang Masalah

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Apakah variabel Persepsi Kenyamanan, Keamanan dan Manfaat Mobile Banking berpengaruh secara parsial terhadap kepuasan nasabah pada PT. Apakah variabel Persepsi Kenyamanan, Keamanan dan Manfaat Mobile Banking berpengaruh secara simultan terhadap kepuasan nasabah pada PT.

TINJAUAN PUSTAKA

- Bank

- Pengertian Bank

- Pemasaran

- Pengertian Pemasaran

- Pengertian Manajemen Pemasaran

- Pemasaran Bank

- Pengertian Pemasaran Bank

- Perilaku Konsumen

- Pengertian Perilaku Konsumen

- Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

- Persepsi Kemudahan Penggunaan

- Pengertian Kemudahan Penggunaan

- Keamanan

- Pengertian Keamanan

- Persepsi Manfaat

- Persepri Manfaat

- Fasilitas Mobile Banking di Bank Rakyat Indonesia

- Penelitian Terdahulu

- Kerangka Fikir

- Hipotesis

Adanya jaminan keamanan dari pihak bank akan menimbulkan rasa percaya dan menggugah minat nasabah dalam menggunakan mobile banking. Manfaat yang dirasakan responden adalah sejauh mana responden menganggap penggunaan mobile banking akan meningkatkan pekerjaan mereka. Keamanan dalam sistem transaksi keuangan melalui sistem online menjadi faktor terpenting yang menjadi prioritas nasabah dalam menggunakan mobile banking.

Kemudahan akses online terhadap sistem layanan melalui media mobile banking menjadi salah satu faktor yang menentukan kemauan nasabah dalam menggunakan layanan mobile banking. Salah satu faktor yang membuat nasabah memutuskan untuk menggunakan layanan mobile banking adalah kredibilitas perusahaan yang menawarkan layanan mobile banking. Perusahaan dengan tingkat kredibilitas yang tinggi lebih menarik pelanggan untuk menggunakan layanan mobile banking mereka.

Dengan menggunakan mobile banking Bank Rakyat Indonesia, nasabah dapat melakukan transaksi perbankan sesuai kebutuhannya kapanpun dan dimanapun. Terdapat dugaan bahwa persepsi kenyamanan, keamanan dan manfaat mobile banking secara simultan berpengaruh terhadap kepuasan nasabah PT.

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data 2.1.1 Jenis Data2.1.1 Jenis Data

- Sumber Data

- Teknik Pengumpulan Data

- Sampel

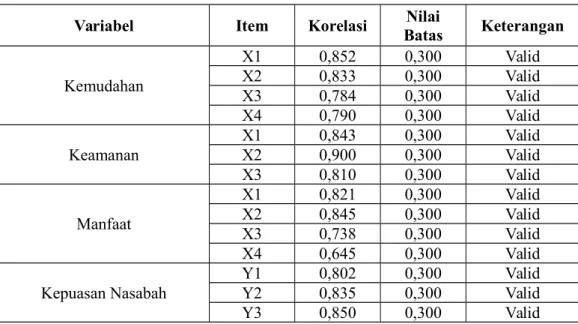

- Uji Validitas dan Reliabilitas 2.5.1 Uji Validitas2.5.1 Uji Validitas

- Metode Analisis

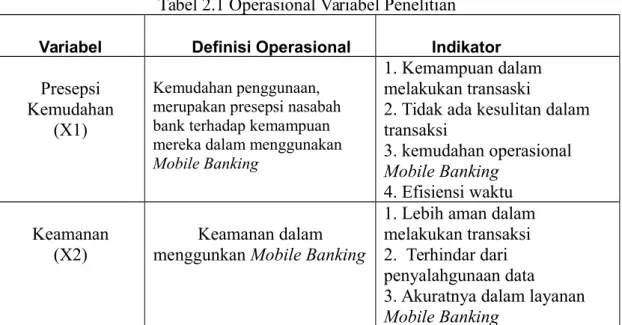

- Definisi Operasional

Untuk memperoleh data dan informasi yang diperlukan dalam penelitian ini digunakan beberapa metode antara lain: Teknik pengambilan sampel yang peneliti gunakan untuk penelitian ini adalah Purposive Sampling yaitu teknik pengambilan sampel dengan pertimbangan tertentu Sugiyono yaitu nasabah pengguna mobile banking . Setelah diketahui hasil perhitungan besarnya korelasi, selanjutnya dibandingkan dengan tabel r Product Moment dengan = 0,05 dengan kriteria sebagai berikut.

Untuk menguji hipotesis tersebut dan menjawab rumusan masalah yang telah dikemukakan sebelumnya, penulis menggunakan analisis data sebagai berikut. Analisis regresi berganda digunakan untuk menghitung besarnya pengaruh kuantitatif suatu perubahan suatu peristiwa (variabel X) terhadap peristiwa lain (variabel Y). Dalam penelitian ini yang menjadi variabel independen adalah Perceived Ease of Use (X1), Security (X2), Benefits (X3) dan Customer Satisfaction (Y).

Nilai koefisien determinasi bervariasi antara 0 dan 1. Semakin mendekati 1 maka variabel independen memberikan hampir seluruh informasi untuk memprediksi variabel perantara dan variabel dependen atau merupakan indikator yang menunjukkan semakin kuat kemampuannya dalam menjelaskan perubahan variabel independen. variabel terhadap variabel terikat Sebaliknya jika (R2) meningkat mendekati 0 (nol), maka semakin lemah pengaruh variabel bebas terhadap variabel terikat. Agar penelitian ini dapat terlaksana sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur yang mendasari penelitian ilmiah yang terkandung dalam variabel penelitian operasional.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat Berdirinya PT. Bank Rakyat Indonesia (Persero) Tbk

Bank Rakyat Indonesia (BRI) yang berstatus bank pemerintah pada tahun 1946 berdasarkan Peraturan No. Kegiatan BRI terhenti untuk sementara waktu (tahun 1948) ketika Belanda menduduki ibu kota Negara Republik Indonesia dan baru aktif kembali setelah masa Roem Royen. Perjanjian tahun 1949. BRI hanya aktif kembali di wilayah operasi Renville (Republik Yogyakarta), sedangkan di wilayah lain BRI menjadi Bank Rakyat Indonesia Bersatu (BARRIS). Perkembangan politik selanjutnya terbukti memberikan pengaruh terhadap sejarah BRI, sehingga keduanya kembali melebur menjadi “Bank Rakyat Indonesia”. Pada tanggal 41 September 1960 didirikan Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan kepanjangan tangan BRI dan Bank Tani dan Nelayan (BTN) serta Nederlandsche Handels Maatschappij (NHM)7.

BKTN diintegrasikan ke dalam Bank Indonesia menjadi Bank Indonesia Bidang Koperasi, Tani dan Nelayan (BIUKTN). Dengan berdirinya bank ini, BIUKTN dahulu BRI dan BTN diintegrasikan ke dalamnya dengan nama Bank Negara Indonesia Unit II Bidang Perdesaan, sedangkan BIUKTN dahulu NHM diubah menjadi Bank Negara Indonesia Unit II Bidang Ekspor dan Impor. Sektor (sekarang PT. BEII). 7 Tahun 1992 tentang Penyesuaian Bentuk Hukum Bank Indonesia Menjadi Perseroan Terbatas (Persero) dimana seluruh hak, kewajiban, kekayaan dan pengawasan Bank Rakyat Indonesia beralih kepada PT.

Bank Rakyat Indonesia (Persero) didirikan di hadapan Notaris Muhani Salim, SH di Jakarta pada tanggal 31 Juli 1992 No.

Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk Visi Bank Rakyat Indonesia

Struktur Organisasi

Deskripsi Pekerjaan (Job Description) 1. Pemimpin kantor cabang

PAB (petugas agen BRIlink). a) Mengendalikan nasabah yang ingin mendaftar membuka bisnis BRI Link. Mengaktifkan rekening pinjaman dan tabungan sehingga pembukuan rekening dipastikan memenuhi persyaratan sesuai ketentuan. DJ. a) Mengawasi seluruh kegiatan pelayanan dana, pelayanan (termasuk rekening koperasi dan valuta asing) dan pinjaman yang dilakukan oleh petugas ADM DJs.

Memungkinkan penarikan, penyetoran, pembayaran BPJS, 13.ADK. a) Menerima, menyelidiki dan mencatat setiap permohonan kredit terhadap target pasar, KRD dan KND untuk memastikan pinjaman yang sehat, menguntungkan dan menguntungkan.

Karakteristik Responden .1 Jenis kelamin.1Jenis kelamin

- Usia Responden

- Pekerjaan Responden

- Seberapa Sering Responden menggunakan Mobile Banking

- Kebutuhan Responden

- Pendapatan Responden

Sedangkan responden perempuan mendominasi penelitian ini karena responden (nasabah bank) yang menggunakan layanan mobile banking lebih dominan berjenis kelamin perempuan dibandingkan laki-laki. Berdasarkan tabel 4.2 diatas, responden pada penelitian ini yang mendominasi penggunaan layanan mobile banking adalah berusia antara 25-35 tahun yaitu sebanyak 29 responden, karena kelompok usia tersebut lebih banyak melakukan transaksi melalui layanan mobile banking. Berdasarkan pekerjaan responden terlihat bahwa PNS, TNI, Polri lebih dominan menggunakan layanan mobile banking dengan persentase sebesar 31%.

Berdasarkan seberapa sering responden menggunakan layanan mobile banking terlihat bahwa seminggu sekali persentase 45% lebih dominan menggunakan layanan mobile banking. Berdasarkan kebutuhan responden terlihat bahwa kebutuhan pengiriman uang lebih dominan pada penggunaan layanan mobile banking yaitu dengan persentase sebesar 37%. Hal ini terkait dengan penggunaan mobile banking bagi nasabah yang dapat menghemat waktu dan biaya (biaya transportasi) karena nasabah tidak perlu datang langsung ke bank untuk bertransaksi, karena mobile banking menyediakan layanan 24 jam.

Berdasarkan pendapatan responden terlihat bahwa pendapatan lebih mendominasi ketika menggunakan mobile bank dengan persentase sebesar 42%. Hal ini mengacu pada produk perbankan yang mudah dipromosikan dengan mengiklankan layanan mobile banking seperti kartu kredit, pinjaman kepada kelompok nasabah tertentu berdasarkan pendapatan.

Deskripsi Variabel Penelitian

Deskripsi Variabel Kemudahan (X1)

Dari tabel diatas terlihat sebagian besar responden menjawab sesuai dengan pernyataan yang dibuat seperti pada kuesioner dengan persentase keseluruhan/rata-rata keseluruhan sebesar 194,10%. Sedangkan pilihan kedua yang ditanggapi sangat setuju oleh sebagian besar responden yaitu 162,50%. Sebaliknya terdapat 26,70% responden yang kurang setuju, sebagian masih belum memahami penggunaan mobile banking.

Kemudian hanya satu orang responden yang menjawab sangat tidak setuju yaitu responden pada butir pernyataan 3. Berdasarkan hal tersebut dapat disimpulkan bahwa rata-rata responden memberikan tanggapan baik terhadap kemudahan penggunaan layanan mobile banking.

Deskripsi Variabel Keamanan (X2) Tabel 4.8

Dari tabel diatas terlihat sebagian besar responden menjawab sesuai dengan pernyataan yang dibuat seperti pada kuesioner dengan persentase keseluruhan/rata-rata keseluruhan sebesar 157,50%. Sedangkan pilihan kedua yang ditanggapi sebagian besar responden sangat setuju yaitu sebesar 93,10%.

Deskripsi Variabel Manfaat (X3) Tabel 4.9

Berdasarkan tabel diatas terlihat mayoritas responden menjawab sesuai dengan pernyataan yang disampaikan seperti pada kuesioner dengan total persentase/rata-rata keseluruhan sebesar 171,20%. Sedangkan pilihan kedua yang dijawab sepenuhnya oleh responden, yaitu 130,80%. Sedangkan responden yang menjawab kurang setuju berjumlah tiga orang, yaitu satu responden pada item pernyataan ke-1, dua responden pada item pernyataan ke-2, dan tiga responden pada item pernyataan ke-4.

Berdasarkan hal tersebut dapat disimpulkan bahwa rata-rata responden memberikan respon cukup baik terhadap manfaat penggunaan mobile banking.

Deskripsi Variabel Kepuasan Nasabah (Y) Tabel 10

- Uji Validitas dan Reliabilitas .1 Uji Validitas

- Uji Reliabilitas

- Metode Analisis

- Analisis Linear Regresi Berganda

- Uji Koefisien Determinasi ( R 2 )

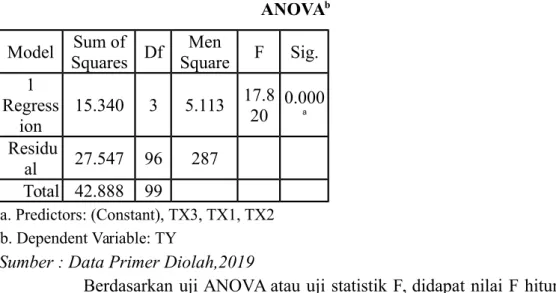

- Uji Hipotesis Simultan (Uji F)

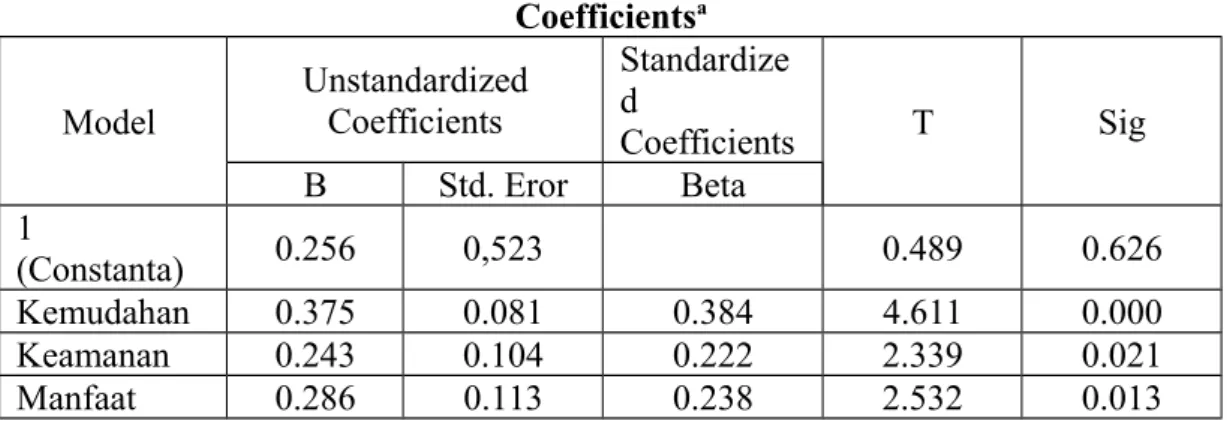

- Uji Hipotesis Parsial (Uji t)

- Pembahasan Hasil Penelitian

Berdasarkan hal tersebut dapat disimpulkan bahwa responden rata-rata memberikan respon yang baik terhadap kepuasan nasabah melalui mobile banking. HO= Tidak terdapat pengaruh kenyamanan, keamanan dan manfaat terhadap kepuasan nasabah dalam menggunakan mobile banking. H1 = Tidak terdapat pengaruh kenyamanan, keamanan dan manfaat terhadap kepuasan nasabah dalam menggunakan mobile banking.

Hal ini menunjukkan bahwa kenyamanan, keamanan dan manfaat secara simultan atau bersama-sama mempengaruhi kepuasan nasabah dalam menggunakan mobile banking. Tingkat signifikansinya sebesar 0,000 < 0,05 sehingga dapat diketahui bahwa hipotesis kenyamanan berpengaruh signifikan terhadap kepuasan konsumen dapat diterima. Tingkat signifikansinya sebesar 0,21 < 0,05 sehingga dapat diketahui bahwa hipotesis keamanan berpengaruh signifikan terhadap kepuasan konsumen dapat diterima.

Tingkat signifikannya sebesar 0,103 < 0,05 sehingga dapat diketahui bahwa hipotesis yang menyatakan manfaat mempunyai pengaruh signifikan terhadap kepuasan konsumen dapat diterima. Analisis regresi linier berganda bertujuan untuk mengetahui pengaruh kemudahan, keamanan dan manfaat mobile banking terhadap kepuasan nasabah dengan SPSS yang diperoleh melalui persamaan Y kemudahan) + 0,243 (keamanan) + 0,286 (manfaat) + e, dengan catatan jika ada kemudahan ( X1), keamanan (X2) dan manfaat (X3) dianggap konstan, maka kepuasan pelanggan akan sama dengan 0,256 dan 0,375, hal ini menunjukkan bahwa setiap penambahan titik kemudahan (X1) akan meningkatkan kepuasan pelanggan (Y) sebesar 0,375.

Pengaruh Kemudahan, Keamanan dan Manfaat Mobile Banking Terhadap Kepusan Nasabah

Devy Pisheila Pratiwi (2012) menyatakan kemudahan penggunaan berpengaruh positif terhadap minat penggunaan layanan mobile banking. Tingkat signifikansinya sebesar 0,025 < 0,05 sehingga dapat diketahui bahwa hipotesis keamanan mempunyai pengaruh yang signifikan terhadap kepuasan nasabah dalam penggunaan layanan mobile banking. Hasil penelitian Shahram Gilaninia et al (2011) menyatakan bahwa persepsi keamanan berpengaruh signifikan terhadap kepuasan pelanggan.

Tingkat signifikansinya sebesar 0,010 < 0,05 sehingga dapat diketahui bahwa hipotesis manfaat berpengaruh signifikan terhadap kepuasan nasabah dalam menggunakan mobile banking. “Pengaruh Perceived Benefits, Ease of Use, dan Trust Terhadap Sikap Positif Penggunaan Mobile Banking” Bastian Amanullah.

Pengaruh Kemudahan, Keamanan dan Manfaat Mobile Banking Berpengaruh secara Simultan Terhadap Kepuasan Nasabah

Variabel yang paling berpengaruh dominan terhadap kepuasan nasabah

Penelitian ini sejalan dengan yang dilakukan oleh Sakina Maulidiyah (2013), hasil penelitiannya juga menunjukkan bahwa variabel kenyamanan memiliki pengaruh paling dominan terhadap kepuasan pelanggan.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Disarankan bagi peneliti selanjutnya sebaiknya menambah lagi indikator-indikator yang dapat memudahkan nasabah dalam memahami layanan mobile banking dan variabel-variabel yang dapat mempengaruhi kepuasan nasabah di luar variabel-variabel yang diteliti dalam penelitian ini.

DAFTAR PUSTAKA

Penerimaan konsumen terhadap perdagangan elektronik: mengintegrasikan kepercayaan dan risiko dengan model penerimaan teknologi International Journal of Electronic Commerce. Pengaruh persepsi kegunaan, kemudahan penggunaan dan kesesuaian terhadap keputusan penggunaan layanan mobile banking Bank Mandiri di Surabaya. Pengaruh faktor persepsi kegunaan, persepsi kemudahan penggunaan, persepsi kepatuhan dan persepsi risiko sikap terhadap penggunaan layanan mobile banking.

IDENTITAS RESPONDEN Jenis