PENDAHULUAN

Latar Belakang Masalah

Badan Pusat Statistik), jumlah penerimaan pemerintah yang diperoleh dari sektor pajak mengalami peningkatan dari tahun ke tahun seiring dengan peningkatan jumlah wajib pajak. Perencanaan pajak terbagi menjadi dua yaitu penghindaran pajak dan penghindaran pajak. Penghindaran pajak merupakan salah satu bentuk perencanaan pajak, dimana perencanaan ini bertujuan untuk mengurangi pajak secara sah sesuai dengan aturan perpajakan yang berlaku.

Namun apabila wajib pajak melakukan penghindaran pajak dengan tujuan untuk mengurangi pajak secara tidak sah dengan cara melampaui batas atau melanggar peraturan perpajakan, maka hal tersebut dapat diartikan sebagai bentuk penghindaran pajak (Hantoyo dkk, 2016). Penghindaran pajak di satu sisi diperbolehkan, namun di sisi lain tidak diinginkan (Budiman & Setiyono, 2012). Dalam beberapa tahun terakhir, otoritas pajak tampaknya telah berusaha semaksimal mungkin tidak hanya untuk menegakkan garis yang jelas antara penghindaran pajak dan penghindaran pajak dalam upaya perencanaan pajak mereka, namun juga untuk mencegah wajib pajak memasuki ambiguitas yang diciptakan oleh peraturan perpajakan (Bovi, 2005; Annisa. & Kurniasih, 2012).

Menurut Dharma (2015), semakin tinggi tingkat hutang maka semakin tinggi pula penghindaran pajak perusahaan. Beberapa penelitian yang meneliti profitabilitas terhadap penghindaran pajak antara lain Bob Rajagukguk (2019) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap penghindaran pajak, sedangkan penelitian yang dilakukan oleh Vicka Stawati (2020) menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap penghindaran pajak.

Rumusan Masalah

Pertanyaan Penelitian

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

- Landasan Teori

- Agency Theory

- Variabel Penelitian

- Penghindaran Pajak

- Leverage

- Profitabilitas

- Ukuran Perusahaan

- Penelitian Terdahulu

- Kerangka Penelitian Teoritis dan Pengembangan Hipotesis

- Pengaruh Leverage Terhadap Penghindaran Pajak

- Pengaruh Profitabilitas Terhadap Penghindaran Pajak

- Pengaruh Ukuran Perusahaan Terhadap Penghindaran Pajak

Penghindaran pajak merupakan upaya pengurangan hukum yang dilakukan dengan memanfaatkan sebaik-baiknya ketentuan perpajakan, seperti pengecualian dan pengurangan yang diperbolehkan, serta memanfaatkan hal-hal yang tidak diatur dan kelemahan peraturan perpajakan. Erly Suandy, 2013). Penghindaran pajak yang didukung oleh perkembangan teknologi informasi dan perekonomian suatu negara yang semakin terbuka akan memberikan peluang bagi perusahaan untuk mengembangkan usahanya. Di perusahaan multinasional, penghindaran pajak yang umum menyebabkan sebagian keuntungan dialihkan ke anak perusahaan yang beroperasi di negara-negara dengan tarif pajak lebih rendah atau ke negara bebas pajak (Zhou, 2011 dalam Puspita, 2014).

Penelitian mengenai isu penghindaran pajak, leverage, profitabilitas dan ukuran perusahaan telah banyak dilakukan di Indonesia dan negara lain, dengan berbagai inovasi dan perubahan baik metode perhitungan maupun sampel yang digunakan. Hal ini didukung oleh hasil penelitian Suyanta (2012) yang menyatakan bahwa terdapat pengaruh positif dan signifikan leverage perusahaan terhadap tingkat penghindaran pajak perusahaan, dengan semakin tinggi leverage maka semakin besar pula penghindaran pajak perusahaan. Menurut Surbakti (2012), profitabilitas suatu perusahaan dengan penghindaran pajak akan berhubungan positif dan apabila suatu perusahaan ingin melakukan penghindaran pajak maka harus lebih hemat biaya sehingga tidak perlu membayar pajak dalam jumlah besar.

Penelitian terkait yang dilakukan oleh Nugroho (2011), Fatharani (2012) dan Darmawan (2014) menunjukkan bahwa ROA berpengaruh positif terhadap penghindaran pajak. Hormati (2009) mendefinisikan ukuran perusahaan sebagai skala atau nilai yang dapat mengklasifikasikan suatu perusahaan ke dalam kategori besar atau kecil berdasarkan total aset, ukuran register, dan lain-lain. Besar kecilnya perusahaan dapat menentukan besar kecilnya aset yang dimiliki oleh perusahaan, semakin besar aset yang dimiliki maka semakin besar pula produktivitasnya.

Laba yang besar dan stabil akan cenderung mendorong perusahaan untuk melakukan praktik penghindaran pajak, karena laba yang besar akan menimbulkan beban pajak yang besar. Penelitian yang dilakukan oleh Nugroho (2011), Adelina (2012), Fatharani (2012), Darmawan (2014) dan Calvin (2015) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap penghindaran pajak.

METODE PENELITIAN

- Jenis Penelitian

- Populasi dan Sampel

- Populasi Penelitian

- Sampel Penelitian

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Variabel dan Definisi Operasional Penelitian

- Variabel Dependen(Y)

- Variabel Independen (X)

- Teknik Analisis Data

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Analisis Regresi Linier Berganda

- Pengujian Goodness of fit model

- Pengujian Hipotesis

Tujuan penelitian ini adalah untuk menguji pengaruh aspek keuangan suatu perusahaan yaitu leverage, profitabilitas dan ukuran perusahaan terhadap penghindaran pajak yang diukur dengan Effective Tax Ratio (ETR). Gambaran penghindaran pajak yang diukur dengan tarif pajak efektif (ETR) menunjukkan mean sebesar 0,2651. Hasil penelitian menunjukkan bahwa financial leverage berpengaruh signifikan terhadap penghindaran pajak dengan arah positif.

Adanya pengaruh signifikan leverage terhadap penghindaran pajak menunjukkan bahwa hutang bukan merupakan salah satu alasan perusahaan melakukan penghindaran pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh Suyanto (2012) yang menyatakan bahwa leverage berpengaruh positif dan signifikan terhadap penghindaran pajak. Hal ini menunjukkan bahwa perusahaan dengan profitabilitas yang tinggi cenderung melaporkan pajak yang lebih rendah atau dengan demikian melakukan penghindaran pajak yang tinggi.

Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak mempunyai pengaruh signifikan terhadap penghindaran pajak dengan arah negatif. Adanya pengaruh signifikan ukuran perusahaan terhadap penghindaran pajak menunjukkan bahwa perusahaan besar secara signifikan kecil kemungkinannya untuk melakukan penghindaran pajak. Penelitian ini bertujuan untuk mengetahui pengaruh leverage, profitabilitas dan ukuran perusahaan terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2018-2020.

Artinya, perusahaan dengan leverage tinggi cenderung menghindari pajak yang lebih tinggi. Hasil penelitian membuktikan bahwa leverage dan profitabilitas berpengaruh positif signifikan terhadap penghindaran pajak, sedangkan ukuran perusahaan terbukti tidak berpengaruh terhadap penghindaran pajak. Nilai Adjusted R-squared yang relatif rendah, hasil tersebut menunjukkan bahwa masih terdapat variabel lain yang dapat digunakan untuk memprediksi penghindaran pajak yang tidak dimasukkan dalam model yang digunakan dalam penelitian ini.

Bagi peneliti selanjutnya dapat memprediksi penghindaran pajak selain ETR, misalnya cash efektif rate (CETR), book tax rate (BTD). Pengaruh Corporate Social Responsibility, Profitabilitas, Leverage dan Komisaris Independen Terhadap Praktik Penghindaran Pajak Pada Perusahaan Yang Terdaftar Di BEI”. Pengaruh Leverage, Kepemilikan Institusional Dan Ukuran Perusahaan Terhadap Penghindaran Pajak Pada Perusahaan Sektor Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tarumanegara: Fakultas Ekonomi Universitas Tarumanagara.

HASIL ANALISIS DAN PEMBAHASAN

Deskripsi Variabel

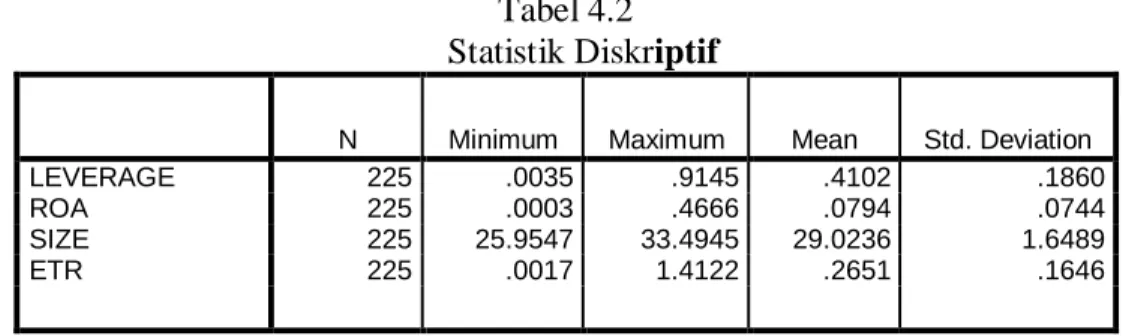

Pengujian tersebut didasarkan pada data akuntansi perusahaan manufaktur yang menjadi sampel penelitian pada laporan keuangan tahun tersebut. Deskripsi variabel leverage yang diukur menggunakan rasio hutang terhadap total aset menunjukkan rata-rata sebesar 0,4102. Nilai rata-rata sebesar 0,4102 menunjukkan bahwa perusahaan sampel lebih banyak menggunakan modal utang sendiri dalam pembiayaan perusahaan.

Kondisi variabel profitabilitas berupa ROA return on aset rasio menunjukkan rata-rata sebesar 0,0794 atau 7,94% yang berarti rata-rata selama periode penelitian 2018 hingga 2020 perusahaan sampel mempunyai kemampuan memperoleh laba bersih hingga 7. 94% dari seluruh aset dimiliki oleh perusahaan. Artinya perusahaan mencatat pajak yang dikenakan pada perusahaan sampel rata-rata sebesar 26,51% dari total laba sebelum pajak pada perusahaan sampel. Nilai ETR tertinggi sebesar 1,4122 sedangkan nilai ETR terendah sebesar 0,0017 dengan standar deviasi sebesar 0,1646.

Hasil Analisis

- Uji Asumsi Klasik

- Analisis Regresi Linier Berganda

- Uji Goodness of fit model

- Pengujian Hipotesis (Uji t)

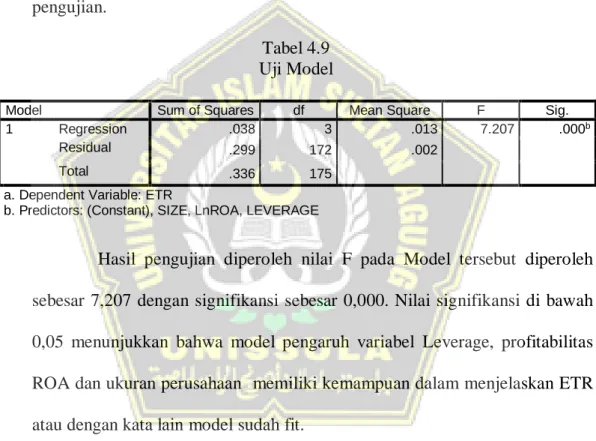

Untuk memperoleh data yang berdistribusi normal selanjutnya dilakukan transformasi logaritma natural dan penghilangan outlier. Nilai VIF lebih besar dari 10 atau Tolerance kurang dari 0,1 menunjukkan adanya gejala multikolinearitas pada model regresi. Hasil pengujian menunjukkan tidak ada nilai VIF untuk variabel yang mempunyai nilai lebih besar dari 10.

Nilai Durbin Watson yang berada di antara nilai du dan 4-du menunjukkan model tidak terpengaruh masalah autokorelasi. Uji hipotesis ini bertujuan untuk menguji signifikansi pengaruh antara variabel independen terhadap variabel dependen. Program SPSS digunakan untuk analisis regresi ini. Artinya perusahaan dengan leverage yang lebih tinggi cenderung memiliki ETR (pembayaran pajak) yang lebih tinggi.

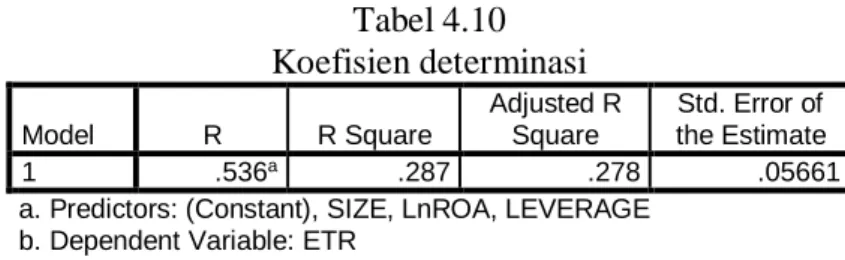

Artinya perusahaan yang memiliki aset lebih besar cenderung memiliki ETR (pembayaran pajak) yang lebih rendah. Nilai signifikansi dibawah 0,05 menunjukkan bahwa model yang mempengaruhi variabel Leverage, ROA dan Ukuran Perusahaan mempunyai kemampuan dalam menjelaskan ETR atau dengan kata lain model tersebut sesuai. Artinya variabel Leverage, Profitabilitas ROA dan Ukuran Perusahaan mampu mempengaruhi ETR sebesar 0,278 atau 27,8%, dan sisanya sebesar 72,2%.

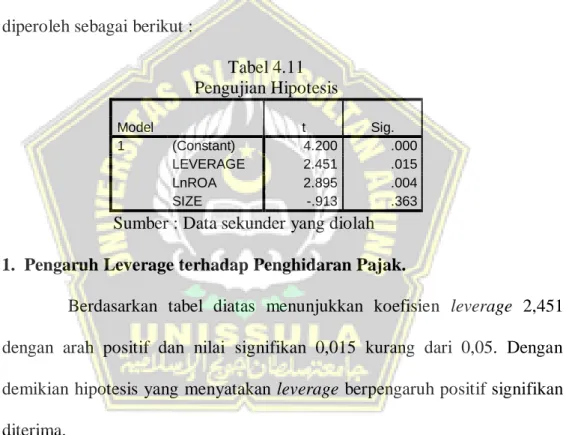

Berdasarkan tabel diatas menunjukkan bahwa koefisien ukuran perusahaan sebesar 0,913 dengan arah negatif dan nilai signifikan sebesar 0,363 lebih dari 0,05.

Pembahasan

- Pengaruh Leverage terhadap Penghindaran Pajak

- Pengaruh Profitabilitas terhadap Penghindaran Pajak

- Pengaruh Ukuran Perusahaan terhadap Penghindaran Pajak

Perusahaan yang memiliki utang yang besar juga akan mempunyai beban utang yang harus ditanggungnya juga semakin besar. Profitabilitas merupakan salah satu indikator kinerja manajerial dalam mengelola aset perusahaan yang ditunjukkan dengan laba yang dihasilkan. Semakin tinggi profitabilitas maka semakin tinggi tingkat penghindaran pajak suatu perusahaan karena perusahaan dengan laba yang besar akan lebih leluasa memanfaatkan celah dalam pengelolaan beban pajaknya.

Perusahaan besar pada umumnya akan patuh terhadap peraturan perpajakan karena lebih stabil dalam menghasilkan laba dibandingkan perusahaan dengan aset kecil. Hal ini dikarenakan banyaknya perhatian dari berbagai pihak terhadap perusahaan, sehingga perusahaan akan selalu menghindari penghindaran pajak. “Pengaruh Return on Assets, Leverage, Corporate Governance, Firm Size dan Kompensasi Rugi Pajak Terhadap Penghindaran Pajak”.

Pengaruh leverage, profitabilitas, ukuran perusahaan dan kepemilikan institusional terhadap penghindaran pajak” Jakarta: STIE Indonesia Banking School.

PENUTUP

Kesimpulan

Berdasarkan hasil analisis yang dilakukan terhadap 75 sampel selama kurun waktu 2 tahun dengan analisis regresi linier berganda, terlihat bahwa selama periode observasi, dari 3 hipotesis yang diuji, hanya 2 hipotesis yang diterima, sedangkan 1 hipotesis ditolak. .

Keterbatasan Penelitian

Agenda Penelitian Mendatang