PENDAHULUAN

LANDASAN TEORI

Perilaku Konsumen Syariah

Sedangkan jika nasabah merasa tidak puas (terkait kepatuhan syariah) terhadap pelayanan yang diberikan di bank konvensional, hal ini juga bisa menjadi push effect (kepuasan nasabah) atau faktor yang mendorong niat nasabah untuk beralih ke bank konvensional (Bansal et al. , 2005). ). Namun hal ini juga terkait dengan sejauh mana Islam mempengaruhi perilaku pembeli (tingkat religiusitas), (Abdullah et al., 2016). Menurut Choi dkk. (2013) religiusitas adalah suatu keyakinan keagamaan atau pentingnya agama dalam kehidupan seseorang yang dapat mempengaruhi kehidupan orang tersebut (Nimako & Nyame, 2015).

Islam sebenarnya mempunyai pengaruh yang kuat terhadap keyakinan, identitas pribadi dan nilai-nilai suatu sistem (Abdullah et al., 2016). Daya tarik alternatif merupakan persepsi konsumen terhadap sejauh mana alternatif terhadap suatu layanan yang digunakan tersedia di pasar (Calvo-Porral et al., 2016). Dalam ekonomi Islam, perekonomian dikelola untuk memenuhi kebutuhan, bukan untuk memenuhi kebutuhan (Darsono et al., 2017).

Sedangkan penelitian terkait perbankan di Indonesia telah banyak dilakukan yaitu oleh (Abduh et al., 2012) meliputi wilayah Jakarta, Bogor dan Depok. Daya tarik alternatif dipastikan mempunyai pengaruh positif yang signifikan oleh (Calvo-Porral & Lévy-Mangin, 2015; Mannan et al., 2017), namun ternyata tidak signifikan dalam penelitian yang dilakukan oleh (Sun et al., 2017) . Sementara itu, penelitian yang dilakukan oleh (Pirzada et al., 2014) menemukan signifikansi keyakinan agama terhadap perubahan niat.

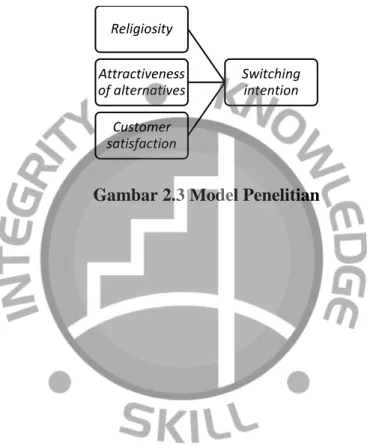

H1: Religiosity berpengaruh terhadap switching intention

Daya tarik alternatif juga dipastikan mempunyai pengaruh positif yang signifikan terhadap niat konsumen untuk beralih (Calvo-Porral et al., 2016; Calvo-Porral & Lévy-Mangin, 2015; Mannan et al., 2017). Semakin besar kepuasan konsumen terhadap suatu barang atau jasa, maka semakin kecil peluangnya untuk beralih ke produk atau jasa lain (Calvo-Porral et al., 2016). Sebagaimana dinyatakan oleh Hsu (2014), kepuasan adalah sesuatu yang telah lama dikenal sebagai prediktor penting dari variabel peralihan endogen seperti niat membeli kembali, niat beralih, dan niat berperilaku (Mannan et al., 2017).

Kepuasan pelanggan juga dikonfirmasi oleh banyak peneliti memiliki pengaruh negatif yang signifikan terhadap niat beralih (Calvo-Porral et al., 2016; Rama, 2017; Sun et al., 2017; Vyas & Raitani, 2014). Berdasarkan teori dan uraian di atas, terdapat tiga variabel yang mempengaruhi niat beralih ke bank syariah, yaitu religiusitas, daya tarik alternatif, dan kepuasan nasabah.

METODOLOGI PENELITIAN

Uji Instrumen

Untuk mengukur validitas dapat dilakukan dengan membandingkan hasil korelasi antara skor item pertanyaan dengan skor total. Ada beberapa metode untuk mengukur korelasi ini. Yang pertama adalah membandingkan nilai rtabel dengan rhitung. Nilai r-tabel dapat diperoleh pada r-tabel (lampiran 5) dengan melihat nilai alpha yang digunakan dan derajat kebebasan (df) = n (jumlah sampel) – 2.

Alternatifnya, Anda dapat menggunakan metode pengukuran nilai faktor pemuatan, yaitu nilai korelasi antara variabel dan faktor-faktornya (Hair et al., 2010). Untuk dapat melakukan pengujian factor loading, terlebih dahulu perlu dilakukan uji goodness-of-fit dengan beberapa metode (Hair dkk. Setelah uji goodness-of-fit selesai maka dapat dilanjutkan ke tahap selanjutnya. yaitu interpretasi nilai signifikansi dari faktor loading.

Nilai faktor loading dikatakan terdefinisi baik apabila mempunyai nilai >0,7 yang berarti indikator yang digunakan mampu menjelaskan 50% variasi variabel, sehingga dapat dikatakan indikator tersebut cukup. mampu menggambarkan variabel yang akan diukur atau indikatornya valid (Hair et al., 2010). Uji reliabilitas merupakan alat ukur kuesioner yang merupakan alat ukur atau indikator suatu variabel atau konstruk (Ghozali, 2016). Cara yang digunakan untuk mengukur reliabilitas adalah dengan mengamati nilai Cronbach Alpha, yaitu suatu variabel dinyatakan reliabel jika memberikan nilai Cronbach Alpha > 0,70 (Hair et al., 2010).

Uji Asumsi Klasik

Nilai R2 persamaan regresi sangat tinggi, namun masing-masing variabel independen tidak menunjukkan signifikansi yang tinggi dan pengaruhnya terhadap variabel dependen juga tidak signifikan. Dengan menganalisis matriks korelasi variabel independen, yaitu jika terdapat korelasi yang tinggi antar variabel independen (biasanya di atas 0,90), maka hal ini menunjukkan adanya multikolinearitas. Kemudian jika nilai VIF kurang dari 10,00 maka dapat dikatakan tidak terjadi multikolinearitas, begitu pula sebaliknya.

Uji heteroskedastisitas dilakukan untuk menguji apakah terdapat ketimpangan varians dari residu observasi yang satu dengan observasi yang lain dalam suatu model regresi. Suatu model regresi dapat dikategorikan baik jika terjadi homoskedastisitas. Homoskedastisitas dikatakan suatu peristiwa dimana varians dari sisa satu observasi ke observasi lainnya dalam suatu model regresi adalah sama (Ghozali, 2016). LinU2i = α + β Ln Xi + Vi (3.3) Jika koefisien parameter β dari persamaan regresi signifikan secara statistik, maka dapat disimpulkan terdapat heteroskedastisitas pada data model empiris.

Ut| = α + βXt + vt (3.4) Apabila variabel independen secara statistik berpengaruh signifikan terhadap variabel dependen maka dapat disimpulkan terdapat heteroskedastisitas pada model. Suatu variabel dikatakan signifikan secara statistik apabila memenuhi kriteria yaitu p-value lebih kecil dari alpha, (Gujarati, 2010).

Analisis Regresi Linier Berganda

Teknik Pengujian Hipotesis

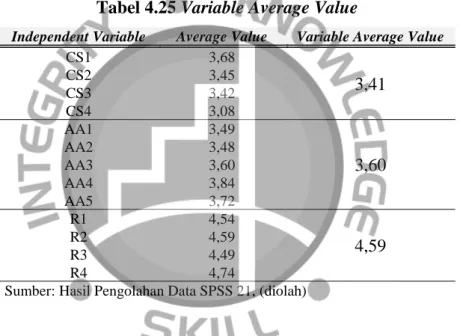

Nilai rata-rata variabel Itulah yang saya rencanakan. mengganti/memindahkan/mengganti sofa konvensional saya ke sofa syariah. Namun hal ini tidak menyurutkan semangat bank syariah untuk terus meningkatkan kualitas layanan guna menarik calon nasabah. Nilai tersebut menunjukkan bahwa masyarakat DKI Jakarta menilai layanan yang ditawarkan bank syariah sangat menarik.

Atau persepsi masyarakat DKI Jakarta yang menganggap bank syariah merupakan alternatif layanan perbankan yang lebih baik dibandingkan bank konvensional. Dapat dikatakan bahwa potensi calon nasabah bank syariah dari nasabah pesaing (bank konvensional) cukup besar. Atau bank syariah dapat membentuk aplikasi seperti Jenius di Bank Tabungan Pensiun Nasional (BTPN) atau menjalin kerja sama dengan pengembang fintech sejenis sebagai saluran dan fasilitas pemasaran yang dapat diberikan kepada masyarakat (Daniel, 2016).

Khususnya di bank syariah, kelestarian iman dan jiwa harus diperhatikan (Ascarya et al., 2016). Bank syariah dapat melakukan hal ini dengan meningkatkan penyaluran kredit mikro yang diberikan (Ascarya et al., 2016). Hal ini juga dilakukan sehubungan dengan kontribusi bank syariah terhadap masyarakat dan juga pengembangan ekonomi syariah.

ANALISIS & PEMBAHASAN

Uji Koefisien Determinasi (R 2 )

Dapat diartikan bahwa model tersebut dapat memberikan informasi sebesar 55,1% terhadap niat berpindah atau variasi rasio niat beralih, yang dapat dijelaskan dengan baik sebesar 55,1% oleh kepuasan pelanggan, daya tarik alternatif dan religiusitas, dan sisanya sebesar 44,9% dijelaskan oleh hal lain. variabel.

Uji Statistik F (Uji Signifikansi Keseluruhan Sampel)

Uji Statistik t (Uji Signifikansi Individual)

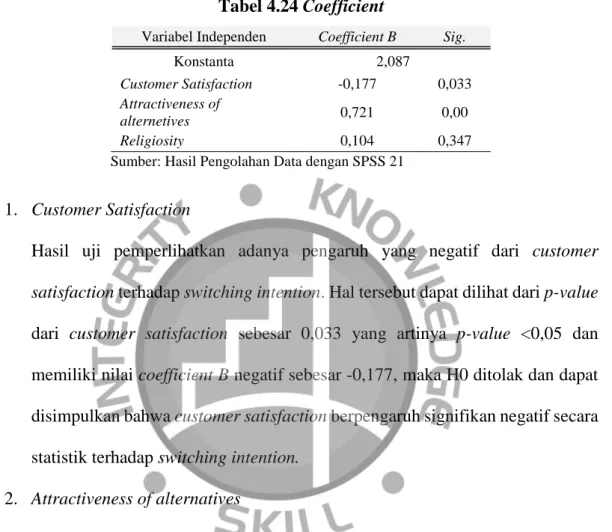

Suatu variabel dikatakan berpengaruh signifikan secara statistik atau H0 ditolak jika p-value lebih kecil dari alpha. Hal ini terlihat dari p-value kepuasan pelanggan sebesar 0,033 yang berarti p-value < 0,05 dan mempunyai nilai koefisien B negatif sebesar -0,177 maka H0 ditolak dan dapat disimpulkan kepuasan pelanggan mempunyai pengaruh berpengaruh negatif signifikan secara statistik terhadap niat berpindah. Hal ini terlihat dari nilai p-value daya tarik alternatif sebesar 0,00 yang berarti p-value < 0,05 dan mempunyai nilai koefisien B positif sebesar 0,721 maka H0 ditolak dan dapat disimpulkan daya tarik alternatif tersebut positif. alternatif memiliki pengaruh positif yang signifikan secara statistik terhadap niat berpindah.

Hasil pengujian menunjukkan nilai positif namun tidak signifikan terhadap religiusitas terhadap intensi berpindah. Hal ini terlihat dari nilai p-value religiusitas sebesar 0,347 yang berarti p-value >0,05 dan mempunyai nilai koefisien B positif sebesar 0,104 maka H0 tidak ditolak dan dapat disimpulkan religiusitas bernilai positif, namun tidak mempunyai pengaruh yang signifikan secara statistik terhadap niat beralih. . Berdasarkan hasil pengujian yaitu uji R2 dapat disimpulkan bahwa model mampu menjelaskan lebih dari 50% variasi yang ada, sehingga dapat dikatakan model cukup baik dalam mewakili gambaran keseluruhan variasi niat berpindah. dan berdasarkan uji F membuktikan bahwa seluruh variabel independen yang digunakan dalam pengujian mempunyai pengaruh yang sama terhadap niat berpindah.

Berdasarkan hasil tersebut, sesuai dengan teori yang ada, daya tarik alternatif, kepuasan nasabah dan religiusitas merupakan faktor eksternal yang dapat mempengaruhi perilaku seseorang, dalam hal ini mempengaruhi perilaku beralih penggunaan jasa perbankan (Solomon, 2017) . Jakarta sebagai konsumen mempunyai karakter rasional karena didasarkan pada pendekatan dengan cara pandang rasional yang dibuktikan dengan hasil penelitian dimana konsumen muslim menilainya memuaskan dan mempertimbangkan alternatif-alternatif yang ada di pasar dalam hal menggunakan jasa perbankan (Solomon, 2017) . Hasil tersebut juga didukung oleh teori yang sudah ada yaitu teori push-pull-anchor yang menyatakan bahwa daya tarik alternatif memang merupakan faktor penarik dan kepuasan pelanggan merupakan faktor penarik niat berpindah (Bansal et al., 2005).

Pengaruh Customer Satisfaction terhadap Switching Intention

Hasil yang ditunjukkan dalam penelitian menunjukkan bahwa kepuasan nasabah merupakan hal yang menentukan retensi konsumen sehingga loyalitas terhadap suatu produk atau jasa yang digunakan konsumen atau kepuasan nasabah menjadi faktor tekanan untuk berpindah bank yang mereka gunakan (Bansal et al., 2005). Artinya, bank mempunyai tujuan untuk memberikan pelayanan yang mampu memuaskan nasabahnya guna menjaga hubungan baik dengan nasabah tetap terjalin, dan mencegah nasabah beralih ke bank lain. Dalam perspektif Islam, sesuai dengan tujuan syariah, bank diharapkan dapat memenuhi segala kebutuhan dharuriyat nasabahnya terutama dalam pemeliharaan aset, karena bank sendiri merupakan lembaga yang fokus pada pengelolaan aset.

Konsep kebutuhan disini adalah dimana bank dituntut tidak hanya mampu memenuhi kebutuhan untuk kepuasan materiil saja namun juga mampu memenuhi kebutuhan spiritual. Artinya bank harus mampu memberikan suatu jasa atau produk yang mengandung unsur keberkahan dan sesuai dengan syariat Islam agar nasabah memperoleh manfaat yang sebesar-besarnya.

Pengaruh Attractiveness of alternatives terhadap Switching Intention

Hal ini juga memberikan sinyal kepada bank syariah untuk tetap kompetitif dan mampu memberikan layanan yang dianggap lebih unggul dibandingkan pesaingnya sehingga mampu memanfaatkan potensi pasar yang ada dan. Salah satu “daya tarik” alami bank syariah dibandingkan bank konvensional adalah sistem perbankan yang berbasis syariah atau adanya produk-produk syariah di bank syariah. Bank syariah tetap dituntut untuk meningkatkan kualitas layanannya agar tetap kompetitif dan mampu menarik nasabah potensial meskipun ada “tarikan” alamiah ini.

Hal ini juga menggambarkan daya tarik alamiah bank syariah di mata konsumen muslim, yaitu bank yang menerapkan prinsip syariah atau bank ‘halal’. Artinya bank syariah dapat memanfaatkan potensi nasabah potensial dengan meningkatkan daya saing produk dan layanan yang dapat mereka berikan kepada nasabah untuk menarik calon nasabah. Cara ini diharapkan dapat dilakukan oleh bank syariah untuk menarik perhatian masyarakat agar mau menggunakan bank syariah.

Artinya bank syariah juga harus ikut serta atau mampu menciptakan kemaslahatan bagi umat, sejalan dengan tujuan syariah itu sendiri. Selain itu bank syariah juga dapat meningkatkan pembiayaan qardh yang diberikan, dimana pembiayaan qardh diartikan sebagai pembiayaan kebajikan, artinya ini merupakan kontribusi yang dapat diberikan oleh bank syariah kepada masyarakat. Oleh karena itu, bank syariah dapat dikatakan masih mempunyai peran sebagai lembaga yang menjalankan usahanya berdasarkan prinsip syariah untuk mengatasi permasalahan tersebut.

Namun jika dikaitkan dengan tujuan syariah, aspek religiusitas seorang muslim akhirnya menjadi perhatian bagi bank syariah. Berdasarkan hasil analisis dan kesimpulan yang ada, saran dapat diberikan kepada bank syariah untuk mengembangkan produk dan layanan yang diberikan kepada masyarakat agar dapat menarik calon nasabah.

KESIMPULAN DAN SARAN