PENDAHULUAN

Masalah Penelitian

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Apakah Suku Bunga Kupedes, PDB, Inflasi dan sebagian Program KUR berpengaruh signifikan terhadap Outstanding Kupedes di BRI? Apakah Suku Bunga Kupedes, PDB, Inflasi dan Program KUR secara simultan berpengaruh signifikan terhadap Outstanding Kupedes di BRI?

Tujuan Penelitian

Manfaat Penelitian

Sistematika Pembahasan

Analisis regresi linier berganda dalam penelitian ini digunakan untuk mengetahui signifikansi pengaruh tingkat suku bunga Kupedes, Produk Domestik Bruto (PDB), Inflasi dan Program Kredit Usaha Rakyat (KUR) terhadap Kupedes yang belum dibayar. Prastowo (2001) dan Gerry Danistyo (2009) yang menemukan bahwa suku bunga kredit berpengaruh negatif dan signifikan terhadap permintaan kredit.

LANDASAN PENELITIAN TEORITIS

Usaha Mikro, Kecil, dan Menengah (UMKM)

Menurut Kementerian Negara Koperasi dan Usaha Kecil dan Menengah (Menegkop dan UKM), yang dimaksud dengan Usaha Kecil (UK), termasuk Usaha Mikro (UMI), adalah badan usaha yang mempunyai kekayaan bersih paling banyak Rp. . tidak termasuk tanah dan bangunan tempat ia berada, tempat usahanya, dan mempunyai penjualan tahunan tidak lebih dari Rp. Pengertian usaha menengah sebagaimana dimaksud dalam Instruksi Presiden No. 10 Tahun 1998 adalah usaha produktif yang memenuhi kriteria kekayaan bersih usaha lebih besar dari Rp dua ratus juta rupiah) sampai dengan paling banyak Rp sepuluh miliar rupiah) tidak termasuk tanah dan bangunan.

Bank

- Pengertian Bank

- Intermediasi Bank

Kegiatan perbankan untuk menghimpun uang dari masyarakat yang mengalami kelebihan pendapatan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya disebut intermediasi perbankan. Beberapa bank akan mendapatkan keuntungan karena dapat meningkatkan pangsa pasarnya sehingga dapat meningkatkan fungsi intermediasi bank tersebut, namun beberapa bank lainnya akan mengalami kerugian karena hilangnya pangsa pasar tersebut.

Kredit

- Pengertian Kredit

- Unsur-Unsur Kredit

- Tujuan Kredit

- Jenis-Jenis Kredit

- Manfaat Kredit Bank

Merupakan kredit yang jangka waktunya kurang dari 1 tahun atau tidak lebih dari 1 tahun, biasanya digunakan untuk keperluan modal kerja. Kredit diberikan untuk membangun sarana dan prasarana pendidikan atau dalam bentuk kredit kepada peserta didik.

Kredit Umum Pedesaan (Kupedes)

- Batasan Kupedes

- Sasaran Kupedes

- Fasilitas Kupedes

Dengan adanya kredit perbankan maka volume produksi dan konsumsi akan meningkat dan hal ini akan mendorong terciptanya pasar baru dan perbaikan pasar yang sudah ada. Kupedes akan diberikan kepada pengusaha dan kelompok berpendapatan tetap dan akan digunakan untuk pembiayaan selain modal kerja atau investasi.

Suku Bunga

- Teori Loanable Funds

- Suku Bunga Bank

- Komponen-Komponen Dalam Menentukan Bunga

Dalam menawarkan dana pinjaman, produk yang ditawarkan bank adalah produk tabungan, seperti: giro, tabungan, dan deposito. Penyediaan dana pinjaman berasal dari penyediaan pendapatan rumah tangga yang tidak dikonsumsi seluruhnya, melainkan disimpan di bank. Oleh karena itu, kurva penawaran dana pinjaman sama dengan kurva penawaran barang dan jasa, yaitu “miring ke atas”.

NPV yang positif akan mempengaruhi keputusan perusahaan untuk meningkatkan pembiayaan investasi atau perluasan usaha dari dana pinjaman.

Produk Domestik Bruto (PDB)

Pengeluaran konsumsi rumah tangga, yaitu pengeluaran rumah tangga atas barang dan jasa yang dihasilkan oleh usaha-usaha yang berbeda. Investasi bruto atau penanaman modal bruto, yaitu pengeluaran yang dilakukan pengusaha untuk membeli barang dan modal guna mendirikan usaha atau mengembangkan usaha sendiri. Penghitungan pendapatan nasional dihitung dengan menjumlahkan nilai tambah yang diwujudkan oleh perusahaan-perusahaan di berbagai sektor perekonomian.

Pendapatan nasional dihitung dari seluruh pendapatan yang diterima pemilik faktor-faktor produksi yang berkontribusi terhadap rumah tangga produktif selama setahun.

Inflasi

- Pengukuran Inflasi

- Penggolongan Inflasi

- Faktor - faktor yang mempengaruhi Inflasi

- Determinan Inflasi

Ahli lainnya, Ackley, mengartikan inflasi sebagai kenaikan harga barang dan jasa secara umum secara terus-menerus (bukan hanya satu jenis barang sesaat). Menurut Nopirin (1987:25), proses dimana harga umum suatu barang naik secara terus menerus dalam jangka waktu tertentu. Inflasi dapat diartikan sebagai suatu proses dimana harga-harga secara umum dan terus menerus mengalami kenaikan, atau inflasi juga merupakan suatu proses dimana nilai mata uang terus mengalami penurunan.

Laju inflasi yang terjadi disebabkan oleh kenaikan harga barang-barang di dalam negeri secara umum.

Kredit Usaha Rakyat (KUR)

Apapun dampak jangka panjang atau pendeknya terhadap efisiensi dan output, tidak ada keraguan bahwa Federal Reserve akan mengambil tindakan ketika inflasi terancam. Sumber pembiayaan KUR berasal dari perbankan, dengan persentase pinjaman yang dijamin sebesar 70% dari total alokasi pinjaman yang ditawarkan bank. KUR diluncurkan untuk mengatasi kepentingan perbankan dan pengusaha mikro yang layak (mampu membayar pokok dan bunga pinjaman) dari segi bisnis, namun tidak bankable karena tidak memiliki agunan yang memadai, tidak melakukan akuntansi sebagaimana mestinya. biasanya. bagi perusahaan yang sudah mapan, atau kurangnya pengetahuan tentang konsep perbankan dan cara mendapatkan pinjaman.

Mikro disalurkan melalui unit BRI, sedangkan KUR ritel disalurkan melalui cabang dan kantor cabang pembantu BRI.

Penelitian Terdahulu

Ho5: Suku Bunga Kupedes BRI, PDB, Program KUR dan Inflasi tidak berpengaruh secara simultan terhadap Outstanding Kupedes di BRI. Ha5 : Suku Bunga Kupedes BRI, PDB, Program KUR dan Inflasi secara simultan berpengaruh terhadap Outstanding Kupedes di BRI. Ho5: Suku bunga Kupedes, PDB, inflasi dan program KUR tidak berpengaruh secara simultan terhadap Outstanding Kupedes.

Ha5 : Suku Bunga Kupeda, PDB, Inflasi dan Program KUR secara simultan berpengaruh terhadap Outstanding Kupeda.

Kerangka Pemikiran

Hipotesis

Sektor usaha mikro, kecil dan menengah (UMKM) merupakan sektor yang mempunyai peranan penting dalam pembangunan perekonomian nasional. Hal ini terlihat dari tingginya penyerapan tenaga kerja dan kontribusinya terhadap produk domestik bruto (PDB). Menteri adalah menteri yang tugas dan tanggung jawabnya di bidang usaha mikro, kecil, dan menengah. Meningkatkan kemandirian, solidaritas, dan kewirausahaan bagi usaha mikro, kecil, dan menengah untuk bekerja atas inisiatif sendiri;

Meningkatkan dan mengembangkan keterampilan Usaha Mikro, Kecil, dan Menengah agar menjadi pelaku usaha yang tangguh dan mandiri; Dan.

METODOLOGI PENELITIAN

Metode Pengumpulan Data

- Sumber dan Jenis Data

- Metode Pengambilan Sampel

- Teknik Pengumpulan Data

Data sekunder adalah data yang dipublikasikan dalam jurnal statistik dan lain-lain, informasi yang tersedia dari sumber yang dipublikasikan atau tidak dipublikasikan di dalam dan di luar organisasi, serta setiap data yang diperlukan dan berguna bagi peneliti. Penelitian ini menggunakan data time series triwulanan dari bulan Januari 2002 sampai dengan bulan Desember 2010. Data tersebut merupakan data beredar Kupedes, produk domestik bruto (PDB) atas dasar harga konstan tahun 2000 dan inflasi yang diperoleh dari publikasi Bank Indonesia (BI). , publikasi Badan Pusat Statistik (BPS) dan publikasi bursa BEI.

Multiplier effect yang dimiliki usaha mikro antara lain berasal dari penyerapan lapangan kerja, penyerapan modal, serta proses penciptaan dan pendistribusian produk.

Teknik Pengolahan Data

- Model Regresi Berganda (Multiple Linear Regression)

- Uji Asumsi Klasik

- Uji Hipotesis

- Uji Statistik

Melaksanakan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah (UMKM) untuk mendukung peningkatan perekonomian masyarakat.” Menteri teknis adalah menteri yang secara teknis bertanggung jawab di bidang pengembangan usaha mikro, kecil dan menengah di bidang perbankan. bidang kegiatannya Tentang potensi daerah yang fundamental dan pengembangan usaha yang berorientasi pasar sesuai dengan kompetensi usaha mikro, kecil, dan menengah;

Meningkatkan peran usaha mikro, kecil dan menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi dan pengentasan masyarakat dari kemiskinan.

ANALISIS DAN PEMBAHASAN

Sejarah PT Bank Rakyat Indonesia (Persero) Tbk

Berdasarkan undang-undang no. 7 Tahun 1992 tentang Undang-Undang Perbankan dan Peraturan Pemerintah Republik Indonesia No. 21 Tahun 1992, terjadi perubahan kepemilikan BRI yang semula merupakan bank pemerintah diubah menjadi perseroan terbatas bernama PT Bank Rakyat Indonesia (Persero). Tujuan perubahan ini adalah menjadikan BRI lebih profesional dalam mengantisipasi persaingan perbankan yang semakin ketat. Sejak didirikan, PT Bank Rakyat Indonesia (Persero) telah berperan dalam pembangunan nasional dan negara melalui perhatiannya terhadap pengembangan usaha kecil, khususnya melalui pengelolaan kredit kecil dan perbankan ritel yang mendukung usaha kecil dan koperasi.

Sejak saat itu, BRI menjadi perusahaan publik dan berganti nama menjadi PT Bank Rakyat Indonesia (Persero), Tbk.

Visi, Misi, dan Budaya Perusahaan BRI

- Visi BRI

- Misi BRI

- Budaya Perusahaan BRI

Memberikan pelayanan prima kepada nasabah melalui jaringan yang luas serta didukung sumber daya manusia yang profesional dengan menerapkan praktik tata kelola perusahaan yang baik.” BRI terus berupaya meningkatkan pangsa pasarnya di sektor mikro, kecil, dan menengah. Untuk itu BRI senantiasa dapat memberikan pelayanan prima. pelayanan sebagai wujud komitmen dalam memenuhi kebutuhan pelanggan.Misi memberikan manfaat menjadi dasar seluruh pengambilan keputusan dengan mempertimbangkan implikasi biaya dan manfaat bagi seluruh pemangku kepentingan.

Di sisi lain, BRI sebagai bagian dari masyarakat tidak hanya memberikan manfaat finansial namun juga non finansial kepada seluruh pemangku kepentingan.

Organisasi dan Jaringan Kerja BRI

Jaringan kerja BRI mencakup wilayah yang sangat luas dan tersebar di seluruh Indonesia serta kantor cabang di luar negeri. Hingga Desember 2009, jaringan BRI terdiri dari satu kantor pusat, 17 kantor wilayah, 14 kantor inspeksi, 402 kantor cabang dalam negeri, satu kantor cabang khusus, tiga kantor cabang/kantor perwakilan luar negeri, 434 kantor cabang pembantu, 728 kantor kas cabang pembantu. , 4.538 unit BRI, 68 pos pelayanan desa, dan Teras BRI yang baru diresmikan pada tanggal 8 Maret 2009. Teras BRI merupakan jaringan layanan simpan pinjam PT Bank Rakyat Indonesia (Persero) Tbk. yang mengkhususkan diri pada pasar tradisional atau pasar basah yang ditujukan untuk mengembangkan kredit di sentra pasar tradisional.

Saat ini BRI mempunyai satu anak perusahaan yang beroperasi dengan prinsip syariah, yaitu PT Bank Rakyat Indonesia Syariah.

Ruang Lingkup Bisnis BRI

Untuk menjangkau nasabah yang lebih luas, selain menjalankan kegiatan usaha perbankan konvensional, BRI juga melaksanakan kegiatan usaha perbankan berdasarkan prinsip syariah. Pinjaman Kecil/Retail : Pinjaman Modal Kerja Usaha, Pinjaman Briguna, Pinjaman Investasi, Pinjaman Ekspres, Pinjaman Konstruksi, Pinjaman PPTKI, Pinjaman Waralaba, Pinjaman Tunai Gudang, Pinjaman SPBU, Pinjaman BTS dan Pinjaman Penjaminan. Pinjaman Program: Pinjaman Usaha Rakyat (KUR), Pinjaman Koperasi Primer Anggota (KPPA), Pinjaman Pengembangan Bio Energi dan Revitalisasi Perkebunan (KPEN-RP), Pinjaman Kelompok Usaha Kecil (KKUK), Pinjaman Usaha Mikro dan Kecil, Surat Utang , Pemerintah (KUMK-PS), Pinjaman Ketahanan Pangan dan Energi (KKPE), Pinjaman Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP).

Perkembangan Usaha BRI

Kegiatan Penyaluran Kredit Mikro di BRI

Margin yang tinggi dan terbukti ketahanan segmen usaha ini dalam berbagai kondisi perekonomian menarik bank-bank pesaing untuk memasuki segmen usaha mikro. BRI terus memperluas operasionalnya dengan membuka unit BRI dan BRI Teras serta mengembangkan fungsi produk dan layanan perbankan untuk menjaga tingginya pertumbuhan bisnis mikro.

Hasil Penelitian

- Uji Asumsi Klasik

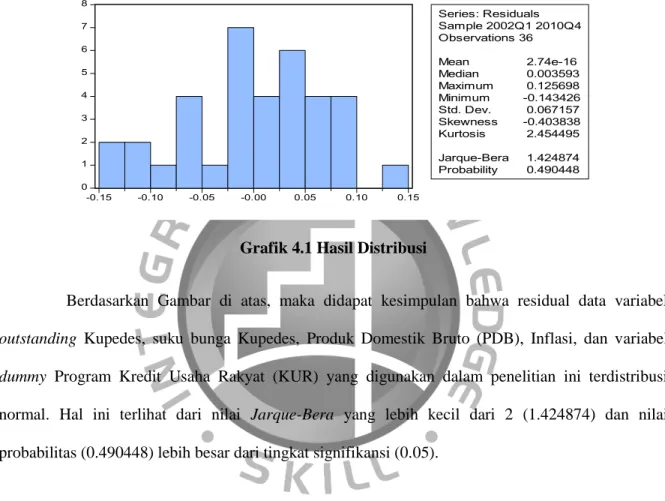

- Uji Normalitas

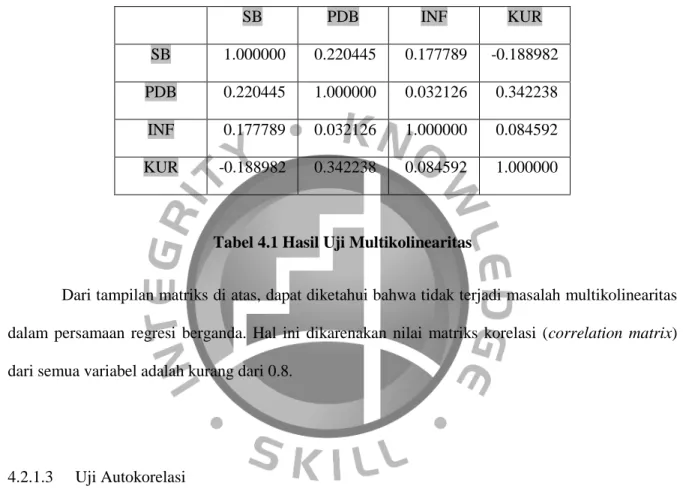

- Uji Multikolinieritas

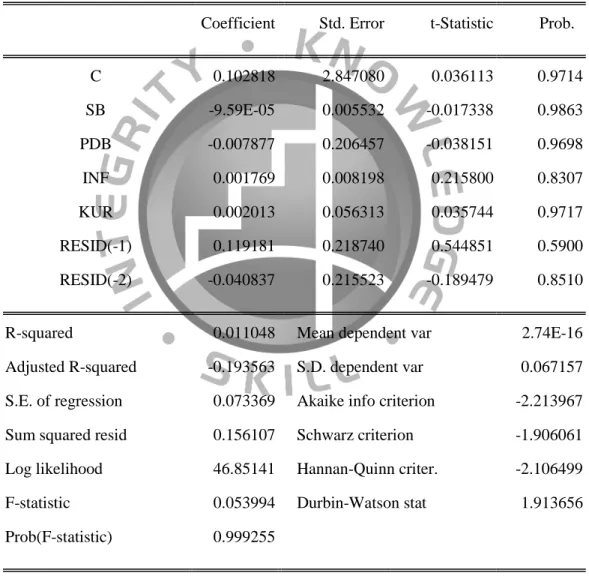

- Uji Autokorelasi

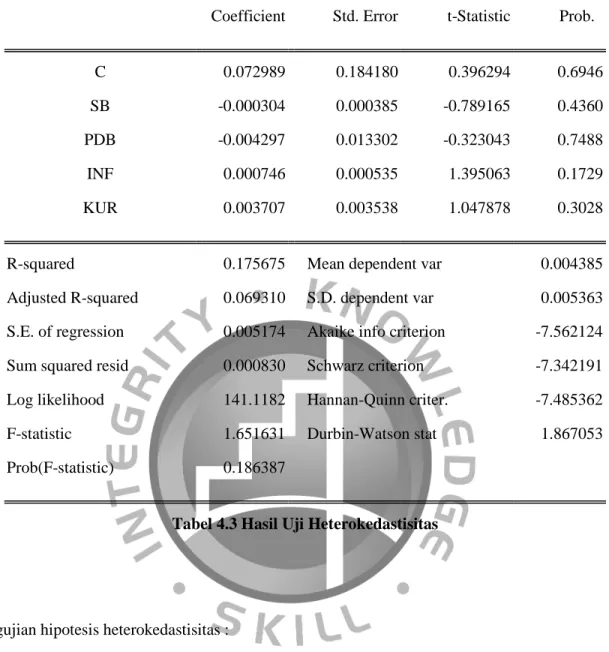

- Uji Heteroskedastisitas

- Uji Hipotesis

- Uji Statistik

- Uji Hipotesis Parsial (Uji t)

- Uji Hipotesis Simultan (Uji F)

- Uji Koefisien Determinasi

- Pembahasan Hasil Penelitian

Bagi usaha mikro, kecil, dan menengah yang umumnya tidak memiliki rasio keuangan seperti perusahaan besar, NPV secara sederhana didefinisikan sebagai selisih antara nilai sekarang dari arus kas masa depan yang diharapkan dikurangi biaya investasi (biaya yang dikeluarkan untuk melunasi pokok Kupedes). dan bunga). Demokrasi Ekonomi, Usaha Mikro, Kecil, dan Menengah harus diberdayakan sebagai bagian integral dari perekonomian kerakyatan yang mempunyai posisi, peran, dan potensi strategis untuk mewujudkan struktur perekonomian nasional yang lebih seimbang, maju, dan berkeadilan; Pemberdayaan merupakan upaya yang dilakukan oleh Pemerintah, Pemerintah Daerah, Dunia Usaha dan masyarakat secara sinergis berupa peningkatan iklim dan pengembangan usaha bagi Usaha Mikro, Kecil, dan Menengah agar mampu tumbuh dan berkembang menjadi dunia usaha yang kuat dan mandiri.

Pembangunan adalah upaya yang dilakukan oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat untuk memberdayakan Usaha Mikro, Kecil, dan Menengah dengan memberikan fasilitas, bimbingan, pendampingan, dan bantuan penguatan untuk mengembangkan kemampuan dan daya saing Usaha Mikro, untuk menumbuhkan dan meningkatkan Usaha Kecil dan Menengah. . Intermediat. Pembiayaan adalah penyediaan dana yang dilakukan oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat melalui perbankan, koperasi, dan lembaga keuangan bukan bank, untuk mengembangkan dan memperkuat permodalan Usaha Mikro, Kecil, dan Menengah. Penjaminan adalah pemberian jaminan pinjaman kepada Usaha Mikro, Kecil, dan Menengah oleh lembaga penjaminan kredit sebagai dukungan untuk meningkatkan kesempatan memperoleh pinjaman dalam rangka memperkuat permodalan.