UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH TINGKAT SUKU BUNGA DEPOSITO,

KURS DAN PRODUK DOMESTIK BRUTO ( PDB ) TERHADAP

NILAI AKTIVA BERSIH ( NAB ) REKSA DANA

DI INDONESIA

SKRIPSI

Diajukan Oleh :

ERNESTH PASARIBU 070501099

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Ernesth Pasaribu

NIM : 070501099

Program Studi : Strata – I Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Pengaruh Suku Bunga Deposito, Kurs dan Produk Domestik Bruto (PDB) Terhadap Nilai Aktiva Bersih Reksa Dana di Indonesia

Medan, ___________2011 Penulis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN MEDAN

BERITA ACARA UJIAN

Hari : Rabu

Tanggal : 20 April 2011 Nama : Ernesth Pasaribu

NIM : 070501099

Program Studi : Strata I Ekonomi Pembangunan Konsentrasi : Perbankan

JUDUL : Analisis Pengaruh Suku Bunga Deposito, Kurs dan Produk Domestik Bruto (PDB) Terhadap Nilai Aktiva Bersih Reksa Dana di Indonesia

Ketua Program Studi S1 Pembimbing Skripsi

Ekonomi Pembangunan

(Irsyad Lubis, SE, MSoc.Sc.PhD) (Syarief Fauzi SE, MM,Ak) NIP : 19710503 200312 1 003 NIP : 19750909 200312 1 003

Penguji I Penguji II

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Ernesth Pasaribu

NIM : 070501099

Program Studi : Strata I Ekonomi Pembangunan Konsentrasi : Perbankan

Judul : Analisis Pengaruh Suku Bunga Deposito, Kurs dan ProdukDomestik Bruto (PDB) Terhadap Nilai Aktiva Bersih Reksa Dana di Indonesia

Tanggal : April 2011 Ketua Program Studi

(Irsyad Lubis, SE, MSoc.Sc.PhD) NIP : 19710503 200312 1 003

Tanggal : April 2011 Dekan

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“ ANALISIS PENGARUH TINGKAT SUKU BUNGA DEPOSITO, KURS DAN PRODUK DOMESTIK BRUTO (PDB) TERHADAP NILAI AKTIVA BERSIH

(NAB) REKSA DANA DI INDONESIA ”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan,__April 2011

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dari Tingkat Suku Bunga (X1), Kurs (X2) dan PDB (X3) terhadap Nilai Aktiva Bersih Reksa Dana (Y) di

Indonesia. Penelitian ini menggunakan data time series dari tahun 2001 sampai tahun 2009 (triwulanan) dan metode yang digunakan adalah Regresi Kuadrat Terkecil (OLS). Sumber data adalah dari Bank Indonesia dan Badan Pusat Statistik. Dari hasil penelitian diperoleh bahwa Tingkat Suku Bunga dan PDB berpengaruh signifikan terhadap pertumbuhan Reksa Dana di Indonesia. Tingkat Suku Bunga Deposito dan Kurs memiliki pengaruh yang negatif terhadap pertumbuhan Reksa Dana di Indonesia tetapi PDB memiliki pengaruh yang positif terhadap pertumbuhan Reksa Dana di Indonesia.

ABSTRACT

The aim of this research is to analyze the influence of interest rate (X1) and

Gross Domestic Product/GDP (X2) to Net Asset Value (NAV) of Mutual Funds (Y)

in Indonesia. This research used time series data from 2001 until 2009 (Quarterly) and the method of used is Ordinary Least Square (OLS). Data sources are Central Bank of Indonesia and Indonesia Statistical Base. From the results obtained that interest rate, exchange rate and Gross Domestic Product have significant influence to Net Asset Value (NAV) of Reksa Dana in Indonesia. Interest rate have negatively influence to Net Asset Value (NAV) of Reksa Dana in Indonesia, exchange rate have negatively influence to the and Gross Domestic Product/GDP have positively influence to Net Asset Value (NAV) of Reksa Dana in Indonesia.

KATA PENGANTAR

Segala puji dan syukur bagi Tuhan Yesus Kristus yang sungguh sangat baik yang telah melimpahkan kasih dan karunia-Nya kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini.

Adapun judul skripsi ini adalah “ANALISIS PENGARUH TINGKAT SUKU BUNGA DEPOSITO, KURS DAN PRODUK DOMESTIK BRUTO

(PDB) TERHADAP NILAI AKTIVA BERSIH REKSA DANA DI

INDONESIA”.

Dalam kesempatan ini penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah membantu penulis dalam menyelesaikan skripsi ini baik dalam dukungan doa, moril dan materil terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrir Hakim Nasution M.Si selaku Sekretaris Departemen Ekonomi Pembagunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Syarief Fauzi, SE, MM, Ak selaku dosen pembimbing saya yang telah bersedia meluangkan waktu untuk memberikan masukan dan bimbingan mulai dari awal pengerjaan sampai dengan selesainya skripsi ini.

7. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Walad Al Tsani, SE, M.Ec selaku dosen penguji yang telah banyak memberi masukan hingga selesainya skripsi ini 8. Dosen serta Staf Pegawai di Fakultas Ekonomi Khususnya Departemen Ekonomi

Pembangunan Universitas Sumatera Utara.

9. Para Staf Bank Indonesia Cabang Medan dan Biro Pusat Statistik Propinsi Sumatera Utara yang telah membantu penulis dalam memperolah data.

10. Kedua Orang Tua penulis, Ayahanda St. Gr P. Pasaribu 16 dan Ibunda A. O. Lumban Tobing, SPd serta saudara penulis yaitu Elizabeth Pasaribu, SP, Christie Julinda Pasaribu, Asher Liparawinto Pasaribu, Dian Tio Ulina Pasaribu dan Rahmat Mangulahi Tua Pasaribu yang selama ini menyayangi, mendukung serta membimbing langkah penulis.

11. Seluruh kawan kawan Ekonomi Pembagunan 2007 dan Bidang HUMAS HMD EP USU.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu penulis sangat mengharapkan segala kritikan maupun saran yang positif dan membangun demi kesempurnaan skripsi ini.

Semoga kiranya skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.

Medan, April 2011 Penulis

DAFTAR ISI

2.1.4. Teori Pokok Dalam Analisis Ekonomi ... 15

2.1.5. Teori Permintaan ... 15

2.1.6. Teori Penawaran ... 18

2.2. Reksa Dana ... 19

2.2.1. Pengertian Reksa Dana ... 19

2.2.3. Bentuk Reksa Dana ... 20

BAB IV ANALISA DAN PEMBAHASAN 4.1. Perkembangan Reksa Dana Indonesia ... 42

4.1.1 Perkembangan Reksa Dana Sebelum Tahun 2001 ... 42

4.1.2 Perkembangan Reksa Dana 2001 – 2009 ... 43

4.1.2.1 Perkembangan Reksa Dana tahun 2001 ... 43

4.1.2.3 Perkembangan Reksa Dana tahun 2003 ... 45

4.2. Perkembangan Suku Bunga Deposito ... 52

4.3. Perkembangan Kurs ... 54

4.4 Perkembangan Produk Domestik Bruto (PDB) ... 58

4.5. Hasil Penelitian (Analisa) ... 62 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 76

DAFTAR TABEL

Tabel Judul Halaman

2.1 Permintaan Terhadap Barang Q Pada berbagai Tingkat Harga ... 17

4.1 Kinerja Reksa Dana Pada Tahun 2001 ... 43

4.2 Kinerja Reksa Dana Pada Tahun 2002 ... 44

4.3 Kinerja Reksa Dana Pada Tahun 2003 ... 45

4.4 Kinerja Reksa Dana Pada Tahun 2004 ... 46

4.5 Kinerja Reksa Dana Pada Tahun 2005 ... 47

4.6 Kinerja Reksa Dana Pada Tahun 2006 ... 48

4.7 Kinerja Reksa Dana Pada Tahun 2007 ... 49

4.8 Kinerja Reksa Dana Pada Tahun 2008 ... 50

4.9 Kinerja Reksa Dana Pada Tahun 2009 ... 51

4.10 Suku Bunga Deposito Periode 2001 -2009 ... 52

4.11 Kurs Periode 2001 – 2009……….. .... 54

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Permintaan Barang Q Pada Berbagai Tingkat Harga ... 17

3.1. Kurva Uji t-statistik ... 32

3.2. Kurva Uji F- Statistik ... 38

3.3. Kurva Uji DW- Test statistik ... 40

4.1 Kurva Uji t – Statistik terhadap suku bunga ... 66

4.2 Kurva Uji t – Statistik terhadap kurs ... 67

4.3 Kurva Uji t – Statistik terhadap PDB ... 68

4.4 Kurva Uji F – Statistik ... 69

DAFTAR LAMPIRAN

Lampiran Judul

1 Data Reksa Dana, Suku Bunga Deposito, Kurs dan Produk Domestik Bruto/PDB (2001-2009)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dari Tingkat Suku Bunga (X1), Kurs (X2) dan PDB (X3) terhadap Nilai Aktiva Bersih Reksa Dana (Y) di

Indonesia. Penelitian ini menggunakan data time series dari tahun 2001 sampai tahun 2009 (triwulanan) dan metode yang digunakan adalah Regresi Kuadrat Terkecil (OLS). Sumber data adalah dari Bank Indonesia dan Badan Pusat Statistik. Dari hasil penelitian diperoleh bahwa Tingkat Suku Bunga dan PDB berpengaruh signifikan terhadap pertumbuhan Reksa Dana di Indonesia. Tingkat Suku Bunga Deposito dan Kurs memiliki pengaruh yang negatif terhadap pertumbuhan Reksa Dana di Indonesia tetapi PDB memiliki pengaruh yang positif terhadap pertumbuhan Reksa Dana di Indonesia.

ABSTRACT

The aim of this research is to analyze the influence of interest rate (X1) and

Gross Domestic Product/GDP (X2) to Net Asset Value (NAV) of Mutual Funds (Y)

in Indonesia. This research used time series data from 2001 until 2009 (Quarterly) and the method of used is Ordinary Least Square (OLS). Data sources are Central Bank of Indonesia and Indonesia Statistical Base. From the results obtained that interest rate, exchange rate and Gross Domestic Product have significant influence to Net Asset Value (NAV) of Reksa Dana in Indonesia. Interest rate have negatively influence to Net Asset Value (NAV) of Reksa Dana in Indonesia, exchange rate have negatively influence to the and Gross Domestic Product/GDP have positively influence to Net Asset Value (NAV) of Reksa Dana in Indonesia.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Memasuki millennium ketiga, dunia mengalami proses globalisasi yang wujud nyatanya adalah liberalisasi pasar yang terbuka dan bebas. Liberalisasi adalah sebuah upaya besar ( grand design ) yang sulit dibendung oleh negara negara di dunia karena kuatnya pengaruh negara negara pro-globalisasi dan liberalisasi yang secara ekonomi dan politik amat kuat dan berpengaruh. Ide dasar liberalisasi adalah untuk menghapuskan semua hambatan dalam perdagangan dan ekonomi, sehingga semua pelaku bisnis dari berbagai negara bisa melakukan perdagangan di dunia tanpa ada diskriminasi. Bagi Indonesia liberalisasi merupakan tantangan berat sekaligus peluang untuk mengefisienkan dan mengefektifkan perekonomiannya.

Sejarah pembentukan pasar modal di Indonesia bermula pada zaman VOC yang berlanjut hingga pada pada masa Indonesia modern. Pemerintah Indonesia pasca- Orde Lama berkonsentrasi pada pembangunan secara lebih sistematis sejak akhir 1960-an. Kenyataan yang dihadapi pemerintah saat itu adalah keperluan dana untuk pembangunan dengan berbagai cara terutama melalui pinjaman. Namun bagi pemerintah pinjaman luar negeri bukan merupakan cara yang strategis untuk pembangunan, potensi dana masyarakat Indonesia harus bisa dioptimalkan untuk digunakan. Untuk itu dibentuklah pasar modal yang dimaksud sebagai wahana untuk memenuhi kebutuhan pembiayaan pembangunan. Fungsi stategis dan penting pasar modal membuat pemerintah amat berkepentingan atas perkembangan dan kemajuan pasar modal, karena berpotensi untuk penghimpunan dana secara massif, sehingga dapat dimanfaatkan untuk memperbesar volume kegiatan pembangunan.

lain adalah dibutuhkannya dana yang relatif besar untuk dapat melakukan investasi pada surat-surat berharga. Oleh karena itu muncullah permintaan dari masyarakat pemodal yang hendak berinvestasi kepada individu atau lembaga yang dapat senantiasa memonitoring dan memberi keuntungan dari investasi pemodal tersebut. Permintaan ini dengan cepat ditangagapi oleh individu atau lembaga yang ahli di bidang tersebut dengan menawarkan produk yang disebut reksa dana.

selaku pengelola reksa dana akan menginvestasikan dana yang berhasil dihimpun ke dalam potofolio efek yang telah mendapat izin dari Bappepam.

Mengacu kepada Undang Undang Pasar Modal No. 8 Tahun 1995, pasal 1 ayat (27) didefenisikan bahwa reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh manajer investasi.

Sementara pada kewajiban reksa dana dapat berupa fee manajer investasi yang belum dibayar, fee Bank Kustodian yang belum dibayar, pajak pajak yang belum dibayar, fee broker yang belum dibayar serta pembelian Efek yang belum dilunasi.

Nilai aktiva bersih ( NAB ) merupakan jumlah aktiva setelah dikurangi kewajiban kewajiban yang ada. Sedangkan NAB Per Unit Penyertaan merupakan jumlah NAB dibagi dengan jumlah nilai unit Penyertaan yang beredar (outstanding). Jadi jika nilai NAB akan mengalami kenaikan atau penurunan, karena nilai NAB tersebut sangat tergantung akan kinerja aset yang merupakan portofolio reksa dana tersebut. Kalau harga pasar aset aset suatu reksa dana mengalami kenaikan maka NAB nya tentu akan mengalami kenaikan, demikian juga sebaliknya.

NAB per saham/unit dihitung setiap hari oleh Bank Kustodian setelah mendapat data dari Manajer Investasi dan nilai tersebutlah yang kemudian setiap hari dapat dilihat keesokan harinya di media massa.

Secara Umum untuk membeli reksa dana (KIK) maka dana investasi awal minimum berkisar Rp 250.000 sampai Rp 500.000. Ada pula beberapa reksa dana yang menetapkan persyaratan investasi minimum Rp 100.000. Penyertaan tambahan berikutnya pada umumnya ditetapkan lebih rendah dari nilai investasi pertama.

memasuki babak baru pada tahun ini adalah mulai dikenalnya Reksa Dana Indeks dan ETF.

NAB Reksadana terus naik sejalan dengan kinerja positif underlying asset-nya. Reksadana dengan porsi equity yang tinggi antara lain indeks, Exchange Traded Fund (ETF) saham, dan saham, merupakan produk dengan kinerja paling baik. Meskipun demikian, reksadana jenis pendapatan tetap yang memiliki porsi NAB terbesar di pasar reksadana kembali menjadi faktor penyumbang terbesar dalam kinerja reksadana secara keseluruhan. Sampai dengan September 2010, NAB reksadana telah mencapai Rp131,2 triliun4 atau tumbuh sebesar 14,9%. Berdasarkan jenisnya, reksadana saham menduduki posisi pertumbuhan tertinggi dibandingkan dengan reksadana pendapatan tetap, pasar uang dan campuran. Pada September 2010, reksadana saham, pendapatan tetap, pasar uang dan campuran masing-masing tumbuh sebesar 9,4%, 6,4%,0,8% dan 7,8%. (Tinjauan Kebijakan Moneter Bank Indonesia,2010).

modal serta bagi pertumbuhan ekonomi. Hampir sama seperti industri perbankan, industri pasar modal merupakan salah satu penopang berputarnya roda perekonomian, yakni sebagai perantara yang menyediakan sumber dana bagi kegiatan investasi.

Hal tersebut menjadikan masyarakat mulai menyadari bahwa tingkat pengembalian (yield) investasi di reksa dana ternyata lebih tinggi dari investasi deposito atau produk perbankan lainnya dimana tingkat pengembalian industri reksa dana ini didukung oleh faktor makroekonomi seperti tingkat suku bunga deposito, tingkat kurs, pertumbuhan produk domestik bruto (PDB), dan laju inflasi.

Berdasarkan data statistik data Ekonomi Keuangan dan Moneter Bank Indonesia, kenaikan suku bunga deposito pada bank bank umum, baik deposito dalam bentuk rupiah maupun deposito yang didominasi dalam bentuk dollar AS, dipicu oleh meningkatnya suku bunga SBI dan tekanan inflasi.

Di sisi suku bunga perbankan, penurunan suku bunga deposito dan suku bunga kredit masih terus berlangsung. Pada September 2010, rata-rata suku bunga deposito 1 bulan sebagai sumber dana utama perbankan menurun sebesar 3 bps menjadi 6,72%. Sementara itu, rata-rata suku bunga deposito untuk seluruh tenor menurun sebesar 14 bps. Penurunan suku bunga deposito tersebut terutama terjadi pada tenor 24 bulan yang menurun signifikan sebesar 67 bps.

asing dan campuran, BPD dan kelompok bank persero menurunkan suku bunga depositonya lebih terbatas yakni sebesar 5 bps, 5 bps dan 4 bps. Berbagai perkembangan di atas merefleksikan respons penurunan suku bunga perbankan yang masih terus berlanjut. Hal tersebut memberikan dampak positif bagi penyaluran kredit yang diperkirakan akan terus meningkat hingga akhir tahun 2010. ( Tinjauan Kebijakan Moneter Bank Indonesia : 2010 )

Reksadana mengalami pertumbuhan yang sangat pesat, total dana yang berhasil dihimpun pada akhir tahun 2001 hanya Rp 8 triliun dan meningkat mencapai Rp 61,25 triliun pada April 2003. Pertumbuhan yang pesat ini selain disebabkan oleh penurunan suku bunga SBI, juga dipengaruhi oleh besarnya keterlibatan perbankan dalam distribusi reksa dana. (Hadi Sasana : 2003, )

Nilai tukar adalah nilai suatu mata uang dimana negara negara melakukan pertukaran di pasar dunia. Nilai tukar rupiah terutama terhadap dollar AS merupakan salah satu faktor yang sangat penting bagi perkembangan dunia usaha. Fluktuasi nilai tukar yang berlebihan (over fluctuation) merupakan kendala operasional yang paling ditakuti oleh para pengusaha, karena di dalam dunia usaha sangat diperlukan kestabilan dan kepastian dalam perencanaan usaha dan investasi.

Nilai tukar mata uang suatu negara dikatakan mengalami apresiasi jika nilai mata uangnya meningkat relative terhadap mata uang negara lain dan dikatakan depresiasi jika nilai mata uangnya menurun relative terhadap mata uang negara lain. Apresiasi rupiah terhadap mata uang dollar AS menggambarkan bahwa perekonomian negara mengalami perbaikan. Hal ini akan meningkatkan ekspektasi dalam berinvestasi sehingga meningkatkan permintaan terhadap instrumen reksa dana, akibatnya NAB reksa dana juga akan meningkat, dan sebaliknya.

menjadi faktor penarik bagi aliran modal masuk. Rata-rata nilai tukar rupiah selama Oktober 2010 tercatat sebesar Rp8.929 per dolar AS atau menguat 0,6% (mtm) dibandingkan dengan bulan sebelumnya. Pada akhir Oktober 2010, rupiah dituutup pada level Rp8.938 per dolar AS atau melemah 0,15% (ptp) dibandingkan akhir bulan sebelumnya. Adapun pergerakan nilai tukar rupiah selama Oktober 2010 cenderung lebih stabil tercermin dari menurunnya tingkat volatilitas. Tingkat volatilitas pergerakan nilai tukar rupiah selama Oktober 2010 mencapai 0,1% dari 0,2% pada bulan sebelumnya.

Dari sisi domestik, membaiknya kondisi pasar keuangan global serta minimnya gangguan eksternal berimbas pada indikator risiko investasi Indonesia yang semakin membaik. Selain itu, membaiknya kepercayaan asing juga terindikasi dari perilaku investor yang sudah memperhitungkan prospek peningkatan rating Indonesia menjadi kategori investment grade.

Dari sisi eksternal, derasnya arus modal asing ke kawasan emerging markets, termasuk Indonesia, menyebakan mata uang kawasan terus terapresiasi. Perkembangan indikator ekonomi AS dan negara-negara maju semakin mempertegas keyakinan pasar bahwa stance kebijakan moneter. (Tinjauan Kebijakan Moneter Bank Indonesia :2010)

terhadap pertumbuhan reksa dana Indonesia yang artinya jika produk domestik Bruto/PDB ditingkatkan maka secara cateris paribus pertumbuhan reksa dana akan ikut juga meningkat. (Sitorus, 2009,48)

Produk domestik bruto (PDB) merupakan ukuran dasar atas penggunaan produk (out put) yang tercipta dari suatu proses ekonomi. Berbagai data agregat yang dapat

diturunkan diantaranya permintaan konsumsi akhir, pembentukan modal tetap (investasi fisik), ekspor dan impor, berbagai produk barang dan jasa akhir yang dihasilkan tersebut ditujukan untuk memenuhi permintaan akhir berbagai pelaku ekonomi domestik maupun luar negri.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penulisan skripsi dengan judul “ Analisis Pengaruh Suku Bunga Deposito, Kurs (Nilai Tukar Rupiah terhadap Dollar AS) dan Produk Domestik Bruto (PDB) terhadap

Pertumbuhan Reksa Dana di Indonesia”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah diuraikan di atas, maka permasalahan yang dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah pengaruh tingkat suku bunga deposito terhadap pertumbuhan Reksa Dana di Indonesia?

2. Bagaimanakah pengaruh Kurs (nilai tukar rupiah terhadap dollar AS) terhadap pertumbuhan Reksa Dana di Indonesia?

3. Bagaimanakah pengaruh produk domestic bruto (PDB) terhadap pertumbuhan Reksa Dana di Indonesia?

1.3 Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris.

Berdasarkan masalah diatas, maka hipotesisnya sebagai berikut :

1. Suku bunga deposito berpengaruh negatif terhadap pertumbuhan Reksa Dana di Indonesia.

3. PDB berpengaruh positif terhadap pertumbuhan Reksa Dana di Indonesia.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga deposito terhadap pertumbuhan Reksa Dana di Indonesia.

2. Untuk mengetahui seberapa besar pengaruh kurs terhadap pertumbuhan Reksa Dana di Indonesia.

3. Untuk mengetahui seberapa besar pengaruh produk domestik bruto (PDB) terhadap pertumbuhan Reksa Dana di Indonesia.

1.5 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai berikut :

1. Dapat menjadi informasi mengenai perkembangan yang terjadi di pasar modal Indonesia.

2. Untuk meningkatkan pembelajaran mengenai Reksa Dana terhadap masyarakat luas baik individu maupun institusi juga bagi semua pihak yang merasa berkepentingan dengan Reksa Dana.

BAB II

URAIAN TEORITIS

2.1 Landasan Teori

2.1.1 Defenisi Ilmu Ekonomi

Prof. P.A. Samuelson ( 1970 ) mendefenisikan ilmu ekonomi adalah suatu studi mengenai individu – individu dan masyarakat membuat pilihan, dengan atau tanpa penggunaan uang, dengan menggunakan sumber sumber daya yang terbatas tetapi dapat juga digunakan dalam berbagai cara untuk menghasilkan berbagai jenis barang dan jasa dan mendistribusikannya untuk kebutuhan konsumsi, sekarang dan di masa datang, kepada berbagai individu dan golongan masyarakat. (Sukirno, 2005 : 9)

2.1.2 Masalah Ekonomi

Masalah ekonomi merupakan masalah yang timbul sebagai akibat kebutuhan masyarakat yang sifatnya tidak terbatas dan semakin meningkat sedangkan faktor faktor produksi sebagai alat untuk memenuhi kebutuhan masyarakat yang sifatnya terbatas.

2.1.3 Jenis Jenis Analisis Ekonomi

a. Ekonomi Deskriptif yaitu ilmu ekonomi yang menggambarkan keadaan atau kondisi yang sebenarnya dalam perekonomian.

b. Teori Ekonomi yaitu teori ekonomi yang menggambarkan sifat hubungan yang wujud dalam kegiatan ekonomi pada kondisi nyata yang disederhanakan dengan ramalan atau asumsi tentang peristiwa yang terjadi apabila suatu keadaan yang mempengaruhinya mengalami perubahan.

c. Ekonomi Terapan (Ekonomi Aplikasi) yaitu cabang dari ilmu ekonomi mikro dan makro yang menelaah tentang kebijakan yang perlu dilaksanakan untuk mengatasi masalah masalah ekonomi.

2.1.4 Teori Pokok Dalam Analisis Ekonomi

Teori pokok dalam analisis ekonomi adalah sebagai berikut :

a. Teori Mikroekonomi yaitu satu bidang studi dalam ilmu ekonomi yang menganalisis mengenai perilaku pelaku ekonomi yang lebih kecil dari keseluruhan kegiatan perekonomian, seperti menganalisis konsumen individu, rumah tangga, dan perusahaan.

b. Teori Makroekonomi yaitu satu bidang studi dalam ilmu ekonomi yang menganalisis lebih luas keseluruhan kegiatan perekonomian, seperti menganalisis sekelompok masyarakat, negara dan masyarakat dunia.

Teori Permintaan menerangkan tentang bagaimana perilaku atau sifat permintaan para pembeli terhadap sesuatu barang yang tersedia di pasar. Permintaan seseorang atau sesuatu masyarakat kepada sesuatu barang ditentukan oleh ditentukan oleh banyak factor. Di antara faktor faktor tersebut yang terpenting adalah seperti yang dinyatakan di bawah ini :

a. Harga barang yang dimaksud

b. Harga barang lain ( barang subtitusi ) c. Tingkat pendapatan masyarakat

d. Corak distribusi pendapatan dalam masyarakat e. Cita rasa atau selera masyarakat

f. Jumlah penduduk

g. Ramalan atau estimasi mengenai keadaan di masa yang akan datang

Dalam analisis tersebut diasumsikan bahwa “faktor faktor lain tidak mengalami perubahan” atau “ceteris paribus”. Hukum permintaan menyatakan makin tinggi harga suatu barang maka makin sedikit permintaan terhadap barang tersebut. Sebaliknya makin rendah harga suatu barang maka makin banyak permintaan terhadap barang tersebut. Secara matematis persamaan untuk fungsi permintaan berdasarkan hukum permintaan adalah sebagai berikut :

Qd = k – xP

k : Konstanta

x : Koefisien arah/slope P : Tinngkat harga

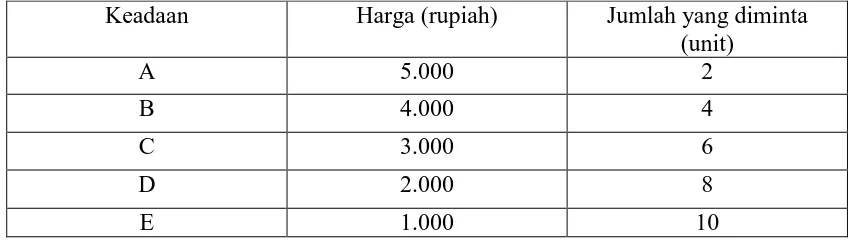

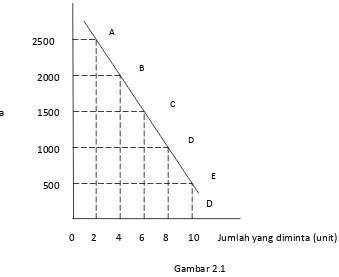

Sifat hubungan seperti itu disebabkan karena kenaikan harga menyebabkan para pembeli mencari barang lain yang dapat digunakan sebagai pengganti terhadap barang yang mengalami kenaikan harga. Sebaliknya, apabila harga turun maka orang mengurangi pembelian terhadap barang lain yang sama jenisnya dan menambah pembelianterhadap barang yang mengalami penurunan harga. Yang kedua, kenaikan harga menyebabkan pendapatan riil para pembeli berkurang. Pendapatan yang merosot tersebut memaksa para pembeli untuk mengurangi pembeliannya terhadap berbagai jenis barang, dan terutama barang yang mengalami kenaikan harga. Lebih lanjut dijelaskan dengan tabel permintaan dan kurva permintaan sebagai berikut.

Tabel 2.1

Permintaan Terhadap Barang Q Pada berbagai Tingkat Harga Keadaan Harga (rupiah) Jumlah yang diminta

(unit)

Kurva permintaan adalah suatu kurva yang menggambarkan sifat hubungan antara harga sesuatu barang tertentu dengan jumlah barang tersebut yang diminta para pembeli. Kurva permintaan berbagai jenis barang pada umumnya menurun dari kiri atas ke kanan bawah. Kurva yang demikian disebabkan oleh sifat hubungan antara harga dan jumlah yang diminta, yang mempunyai sifat hubungan yang terbalik. Kalau salah satu variabel naik (misalnya harga) maka variabel yang lainnya akan turun (misalnya jumlah yang diminta). Kembali diingatka bahwa pergerakan dari titik A ke E sepanjang kurva permintaan di atas hanya berlaku bila semua yang

500

mempengaruhi permintaan selain harga dianggap tetap. Pada tabel 2.1 dan gambar 2.1 dapat dilihat dua hal yaitu :

1. Jumlah barang yang diminta, yaitu banyaknya barang yang diminta pada setiap periode (setiap titik pada tabel atau kurva yaitu A, B, C, D, E).

2. Permintaan yaitu gabungan dari seluruh jumlah barang yang diminta yaitu kurva D (A+B+C+D+E).

1.1.6 Teori Penawaran

Teori penawaran menerangkan bagaimana perilaku atau sifat para penjual dalam menawarkan barang yang akan dijualnya di pasar. Terdapatnya permintaan belum merupakan syarat yang cukup untuk mewujudkan transaksi dalam pasar. Permintaan yang wujud hanya dapat dipenuhi apabila para penjual dapat menyediakan barang barang yang diperlukan oleh pembeli tersebut.

Keinginan para penjual dalam menawarkan barangnya pada berbagai tingkat harga ditentukan oleh beberapa factor. Yang terpenting adalah :

a. Harga barang yang dimaksud

b. Harga barang barang lain (barang subtitusi) c. Biaya produksi

d. Tujuan operasi perusahaan tersebut e. Tingkat tekhnogi yang digunakan

penjual. Sebaliknya makin rendah harga sesuatu barang makin sedikit jumlah barang tersebut yang ditawarkan. Hukum Ekonomi menyatakan bila harga tinggi maka permintaan cenderung rendah, penawaran cenderung tinggi. Bila harga rendah permintaan cenderung tinggi, penawaran cenderung rendah, bila permintaan tinggi maka harga cenderung naik, bila permintaan rendah harga cenderung turun, bila penawaran tinggi harga cenderung rendah. (Putong, 2005 : 58).

2.2 Reksa Dana

2.2.1 Pengertian Reksa Dana

Reksadana merupakan wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi yang telah mendapat izin dari Bapepam.( Undang Undang Pasar Modal No. 8 Tahun 1995, pasal 1 Ayat 2 ). Reksadana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal, mempunyai keinginan untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas.

2.2.2 Pengelola Reksa Dana

Pengelola reksa dana adalah sebagai berikut :

dibutuhkan untuk kepentingan investor. Perusahaan menejer investasi untuk dapat melakukan usahanya harus memperoleh izin dari Bapepam dan LK.

b. Bank Kustodian yaitu tempat penyimpanan kekayaan serta administrator reksa dana. Sama halnya dengan menejer investasi, Bank Kustodian juga harus mendapat izin dari Bapepam dan LK dalam menjalankan kegiatannya.

2.2.3 Bentuk Reksa Dana

Dari sisi peraturan Bapepam dan LK, Reksa Dana Indonesia dibagi dalam 2 (dua) bentuk kategori yaitu :

a. Reksa Dana berbentuk Perseroan ( Corporate Type )

Dalam bentuk Reksa Dana ini, perusahaan penerbit Reksa Dana menghimpun dana dengan menjual saham, dan selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada berbagai jenis Efek yang diperdagangkan di pasar modal maupun di pasar uang.

Bentuk ini mempunyai cirri cirri sebagai berikut :

1. Bentuk hukumnya adalah Perseroan Terbatas (PT)

2. Pengelolaan kekayaan Reksa Dana didasarkan pada kontrak antara Direksi Perusahaan dengan Menejer Investasi yang ditunjuk.

Reksa Dana berbentuk Perseroan dibedakan lagi berdasarkan sifatnya menjadi Reksa Dana Perseroan yang tertutup dan Reksa Dana yang terbuka.

b. Reksa Dana berbentuk Kontrak Investasi Kolektif ( Contractual Type )

Bentuk Reksa Dana ini merupakan kontrak antara Menejer Investasi dengan Bank Kustodian yang mengikat pemegang Unit Penyertaan, dimana Menejer Investasi diberi wewenang untuk mengelola portofolio investasi kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Semua kekayaan Reksa Dana wajib disimpan pada Bank Kustodian yaitu bank umum yang mendapat izin dari Bapepam untuk memberikan jasa penitipan Efek. Reksa Dana selalu bersifat terbuka ( open end – fund ).

Bentuk ini memiliki cirri cirri sebagai berikut :

1. Bentuk hukumnya adalah Kontrak Investasi Kolektif.

2. Pengelolaan Reksa Dana dilakukan oleh Menejer Investasi berdasarkan kontrak.

3. Penyimpanan kekayaan investasi kolektif dilaksanakan oleh Bank Kustodian berdasarkan kontrak.

Bentuk ini lebih popular dan jumlahnya semakin bertambah dibandingkan dengan Reksa Dana yang berbentuk Perseroan.

Dari sisi peraturan Bapepam dan LK, Reksa Dana Indonesia dibagi dalam 2 (dua) sifat kategori yaitu:

a. Reksa Dana bersifat Tertutup ( Close End – Fund )

Reksa Dana Tertutup adalah Reksa Dana yang tidak dapat membeli kembali saham saham yang telah dijual kepada pemodal. Dengan kata lain, pemegang saham tidak dapat menjual kembali sahamnya kepada Menejer Investasi. Apabila pemilik saham hendak menjual sahamnya, hal ini harus dilaksanakan melalui Bursa Efek tempat saham Reksa Dana tersebut dicatatkan. Harga pasar dari saham Reksa Dana tertutup ini berubah ubah dipengaruhi oleh kekuatan permintaan dan penawaran, sama halnya dengan fluktuasi harga ( kurs ) saham perusahaan publik lainnya.

b. Reksa Dana bersifat Terbuka ( Open End- Fund )

Reksa Dana Tertutup adalah Reksa Dana yang menawarkan dam membeli kembali saham – sahamnya dari pemodal sampai sejumlah modal yang sudah dikeluarkan. Pemegang Reksa Dana) / Unit Reksa Dana yang bersifat terbuka ini dapat menjual kembali saham / unit penyertaannya setiap saat apabila diinginkan.

Menurut peraturan, pembayaran atas penjual kembali ( redemption ) harus dilakukan sesegara mungkin dan tidak boleh lebih lama dari 7 hari bursa sejak diminta penjualan kembali oleh investor pemegang saham / unit.

Dari sisi peraturan Bapepam dan LK, Reksa Dana Indonesia dibagi dalam 4 (empat) jenis kategori. Penggolongan jenis reksa dana disini berdasarkan kategori instrumen dimana reksa dana melakukan investasi.

a. Reksa Dana Pasar Uang ( Money Market funds )

Konsentrasi portofolio Reksa Dana ini diinvestasikan pada Efek yang bersifat utang dengan jatuh tempo kurang dari setu tahun. Tujuannya adalah untuk menjaga likuiditas dan pemeliharaan modal. Resikonya relatif lebih rendah disbanding dengan Reksa Dana jenis lainnya. Karena instrumen yang dipih merupakan instrumen utang yang mempunyai jatuh tempo kurang dari satu tahun.

b. Reksa Dana Pendapatan Tetap ( Fixed Income Funds )

Reksa Dana ini melakukan investasi sekurang kurangnya 80% dari aktivanya dalam bentuk Efek bersifat utang. Resikonya lebih tinggi dari Reksa Dana Pasar Uang. Tujuannya adalah untuk menghasilkan tingkat pengembalian yang stabil.

c. Reksa Dana Saham ( Equity Funds )

dibandingkan jenis lainnya. Jenis ini sesuai untuk investor yang mempunyai horizon investasi yang panjang.

d. Reksa Dana Campuran ( Discrenationary Funds )

Investasinya dilakukan dalam Efek yang bersifat Ekuitas dan Efek yang bersifat utang yang perbandingannya tidak termasuk Reksa Dana Pendapatan Tetap dan saham diatas. Reksa Dana ini beresiko moderat dengan tingkat pengembalian yang relatif lebih tinngi dari pada Reksa Dana Pendapatan Tetap. Perbandingan komposisi portofolionya sangat beragam baik dalam bentuk efek hutang, ekuitas, maupun efek pasar uang.

2.2.6 Manfaat Reksa Dana

Manfaat reksa dana adalah sebagai berikut :

a. Dikelola Menejemen Profesional

Pengelolaan Reksa Dana dilaksanakan oleh Menejer Investasi yang memang mengkhususkan keahliannya dalam hal pengelolaan dana. Peran Menejer Investasi sangat penting mengingat pemodal individual pada umumnya mempunyai keterbatasan waktu, sehingga mungkin tidak dapat melakukan riset secara langsung dalam menganalisis harga Efek serta mengakses informasi ke pasar modal.

Diversifikasi Investasi yang diwujudkan dalam portofolio efek akan mengurangi resiko karena dana / kekayaan Reksa Dana diinvestasika pada berbagai jenis efek sehingga resikonya juga tersebar. Dengan kata lain, resikonya tidak akan sebesar resiko bila seseorang membeli satu atau dua jenis saham atau efek secara individual.

c. Kemudahan Berinvestasi

Kemudahan ini tercermin dari relatif rendahnya nilai investasi awal Reksa Dana dibanding jenis investasi lainnya serta kemudahan pelayanan administrasi pembelian maupun penjualan kembalinya. Kemudahan lainnya adalah fasilitas bagi investoe untuk melakukan investasi kembali ( reinvestsi ) dengan menggunakan deviden yang diperolehnya sehingga saham / unit penyertaannya terus bertambah.

d. Transparansi Informasi

Reksa Dana wajib memberikan informasi atas perkembangan portofolio dan biayanya secara kontinyu sehingga pemegang saham / unit penyertaan dapat memantau keuntungan, biaya dan resiko setiap saat.

e. Likuiditas yang Tinggi

investor mengelola kasnya. Reksa Dana terbuka wajib membeli kembali saham / unit penyertaannya sehingga sifatnya sangat likuid.

f. Biayanya Rendah

Karena Reksa Dana merupakan kumpulan dana dari banyak pemodal dan kemudian dikelola secara profesioanal, maka sejalan dengan besarnya kemampuan untuk melakukan investasi tersebut akan menghasilkan pula efisiensi biaya transaksi. Biaya transaksi akan menjadi lebih rendah dibandingkan apabila investor individu melakukan transaksi sendiri di bursa.

2.2.6 Resiko Reksa Dana

Resiko reksa dana adalah sebagai berikut :

a. Resiko Berkurangnya Nilai Unit Penyertaan

Resiko ini dipengaruhi oleh turunnya harga dari efek ( saham, obligasi, surat berharga lainnya ) yang menjadi bagian portofolio Reksa Dana di bursa mengakibatkan menurunnya nilai unit penyertaan.

b. Resiko Likuiditas

Penjualan kembali ( redemption ) sebagian besar unit penyertaan oleh pemilik kepada Menejer Investasi secara bersamaan dapat menyulitkan Menejer Investasi dalam menyediakan uang tunai bagi pembayaran tersebut.

Perubahan kebijaksanaan di bidang politik dan ekonomi dapat mempengaruhi kinerja perusahaan, tidak terkecuali perusahaan yang telah go public / listing di bursa efek. Hal tersebut jelas akan mempengaruhi harga efek yang termasuk dalam portofolio Reksa Dana.

d. Resiko Wanprestasi

Resiko ini dapat timbul saat perusahaan asuransi yang mengasuransikan kekayaan Reksa Dana tidak segera membayar ganti rugi atau membayar lebih rendah dari nilai pertanggungjawaban saat terjadi hal hal yang tidak diinginkan.

2.3 Suku Bunga

Pembayaran ke atas modal yang dipinjam dari pihak lain dinamakan bunga. Bunga yang dinyatakan sebagai persentase dari modal dinamakan suku bunga. (Sukirno, 2005:375). Tingkat bunga adalah balas jasa berupa harga yang harus dibayar oleh penerima simpanan kepada pemberi simpanan karena pemberi simpanan rela menunda konsumsi saat ini untuk ditabung yang kemudian sipenerima tabungan menggunakannya untuk keperluan tertentu.

Teori teori yang menentukan besarnya suku bunga adalah

a. Teori Klasik

jumlah tabungan akan semakin tinggi juga dan begitu sebaliknya semakin rendah suku bunga maka jumlah tabungan akan semakin rendah juga.

b. Teori Keynes ( Teori Modern)

Menurut teori Keynes, pendapatan nasional (pendapatan seluruh penduduk dalam perekonomian) menentukan besarnya jumlah tabungan. Pendapatan nasional berbanding lurus dengan besarnya jumlah tabungan. Apabila pendapatan nasional meningkat maka besarnya jumlah tabungan akan semakin meningkat juga, hal ini disebabkan karena pada waktu pendapatan nasional meningkat maka konsumsi masyarakat lebih rendah dari pada pendapatan nasional sehingga sisa pendapatan setelah dikurangi konsumsi digunakan untuk ditabung. Begitu juga sebaliknya apabila pendapatan nasional menurun maka besarnya jumlah tabungan akan semakin menurun juga, hal ini disebabkan karena pada waktu pendapatan nasional menurun maka konsumsi masyarakat lebih tinggi dari pada pendapatan nasional sehingga untuk membiayai konsumsi yang lebih tinggi dari pendapatan nasional masyarakat harus menggunakan tabungan yang dibuatnya pada masa lalu.

2.4 Kurs

melakukan perdagangan. Dari defenisi tersebut diatas dapat diartikan bahwa perdagangan valuta asing adalah suatu mekanisme untuk mengukur nilai tukar mata uang suatu negara terhadap mata uang negara lain.

Kurs dalam jangka panjang dapat ditentukan oleh :

a. Hukum satu harga yang menyatakan jika dua negara menghasilkan barang yang sama, biaya transportasi yang sama juga dan hambatan perdagangan yang sangat rendah maka harga barang seharusnya sama di seluruh dunia tidak peduli negara mana yang menghasilkannya.

b. Teori Paritas Daya Beli yang menyatakan bahwa kurs antara dua mata uang akan melakukan penyesuaian yang mencerminkan perubahan tingkat harga dari kedua negara.

Kurs dalam jangka pendek ditentukan oleh :

b. Pendekatan terhadap impor dan ekspor yaitu dengan mencatat jumlah transaksi ekspor dan impor.

2.4 Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) dapat diartikan sebagai nilai barang-barang dan jasa-jasa yang diproduksikan oleh faktor faktor produksi didalam negara tersebut dalam satu tahun tertentu. (Dornbusch, 1997:40). Didalam suatu perekonomian, di negara-negara maju maupun di negara-negara berkembang, barang dan jasa diproduksikan bukan saja oleh perusahaan milik penduduk negara tersebut tetapi juga oleh penduduk negara lain. Perusahaan multinasional beroperasi di berbagai negara dan membantu menaikkan nilai barang dan jasa yang dihasilkan oleh negara-negara tersebut. Perusahaan multinasional tersebut menyediakan modal, teknologi dan tenaga ahli kepada negara di mana perusahaan itu beroperasi. Operasinya membantu menambah barang dan jasa yang diproduksikan di dalam negara, menambah penggunaan tenaga kerja dan pendapatan dan sering sekali juga membantu menambah ekspor. Operasi mereka merupakan bahagian yang cukup penting dalam kegiatan ekonomi sesuatu negara dan nilai produksi yang disumbangkannya perlu dihitung dalam pendapatan nasional.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian adalah mencakup faktor faktor yang mempengaruhi NAB Reksa Dana di Indonesia seperti tingkat suku bunga deposito, kurs (nilai tukar rupiah terhadap dollar Amerika), dan produk domestik bruto (PDB)

3.2 Jenis dan Sumber Data

Jenis data yang digunakan adalah data time series yang bersifat kuantitatif yaitu berupa data yang berbentuk angka angka, dan sumber datanya adalah dari Bank Indonesia Cabang Medan dan Badan Pusat Statistik (BPS) Sumatera Utara dengan kurun waktu 36 triwulan yaitu pada tahun 2001 – 2009.

3.3 Metode dan Teknik Pengumpulan data

yang dipergunakan adalah melakukan pencatatan langsung berupa data time series dari tahun 2001 – 2009 dalam data triwulan, (sampel data 36 triwulan).

3.4 Pengolahan Data

Penulis mempergunakan program komputer E-Views 5.1 untuk mengolah data dalam penulisan skripsi ini.

3.5 Model Analisa Data

Dalam menganalisa besarnya pengaruh variabel variabel bebas terhadap variabel tidak bebas digunakan model ekonometrika dengan meregresikan variabel variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS). Faktor faktor yang mempengaruhi NAB Reksa Dana di Indonesia adalah tingkat suku bunga deposito, kurs dan PDB yang dinyatakan dalam fungsi :

Y = f ( X1, X2,X3 ) ……….(1)

Kemudian fungsi tersebut dimasukkan ke dalam bentuk model persamaan regresi linier berganda pada ekonometrika sebagai berikut :

Log Y = α + βLogX1 + β2LogX2+ β3LogX3+µ ……… (2)

Dimana : Y = NAB Reksa Dana (Triliun rupiah)

α = Intercept

X1 = Tingkat suku bunga ( % )

X2 = Nilai tukar rupiah terhadap dollar AS

(ribuan rupiah )

X3 = Produk Domestik Bruto (trilliun rupiah )

µ = Term of error

Model persamaan regresi linier berganda dilogaritmakan karena data antara sesama variabel terikat dan bebas belum sepadan dimana variabel NAB reksa dana (triliun),suku bunga deposito (%), kurs (ribuan) dan PDB (trilliun) sehingga perlu dilogaritmakan.

Secara matematis bentuk hipotesisnya adalah:

artinya jika terjadi kenaikan pada X1 ( tingkat suku bunga), maka Y ( Reksa Dana)

akan mengalami penurunan, ceteris paribus.

artinya jika terjadi kenaikan pada X2 ( kurs ), maka Y (Reksa Dana) akan mengalami

kenaikan, ceteris paribus.

artinya jika terjadi kenaikan pada X3 ( PDB ), maka Y (Reksa Dana) akan mengalami

kenaikan, ceteris paribus.

3.6 Test Of Goodness Of Fit (Uji Kesesuaian) 3.6.1 Koefisien Determinasi (R-Square)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel independen secara bersama mampu memberi penjelasan terhadap variabel dependen. Koefisien determinasi (R – square) yaitu angka yang menunjukkan besarnya kemampuan varians atau penyebaran dari variabel variabel independent yang menerangkan variabel dependen atau angka yang menunjukkan seberapa besar variabel dependen dipengaruhi oleh variabel variabel independennya.

Besarnya nilai koefisien determinasi adalah antara 0 hingga 1 (0 ≤ R2 ≤ 1), dimana nilai koefisien determinasi mendekati 1 berarti variabel bebas mempunyai pengaruh yang besar terhadap variabel terikat.

3.6.2 Uji t - statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel dependen lainnya konstan. Berikut ciri tentang distribusi t, yaitu :

b. Skala yang digunakan adalah skala t

c. Terdapat berbagai bentuk distribusi t tergantung dari derajat bebasnya. Derajat bebas dilambangkan dengan df, besarnya = n – 1 dimana n adalah jumlah anggota dalam sebuah sample. Semakin besar dejat bebasnya, maka distribusi t akan semakin mendekati distribusi normal.

d. Jika kita mengetahui nilai probalitasnya (dari derajat keyakinan) dan derajat bebasnya, maka kita bisa mencari nilai t nya dengan melihat tabel t yang telah dibuat oleh para ahli statistik.

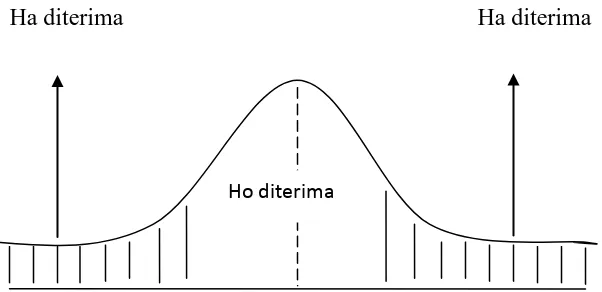

Dalam uji ini digunakan hipotesis sebagai berikut:

Ho : bi = 0 ……… (tidak ada pengaruh)

Ha : bi ≠ 0 ……… (ada pengaruh)

Dimana :

t* = t - hitung

bi = koefisien variabel ke-i

b = nilai hipotesis nol

Sbi = simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan :

Ho : β1 = β2 = β3 = 0 Ho diterima (t* < t – tabel) artinya variabel

independent secara simultan tidak berpengaruh nyata terhadap variabel dependen

Ha : β1 # β2 #β3 # 0 Ha diterima (t* > t – tabel) artinya variabel

Ha diterima Ha diterima

Gambar 3.1 Kurva Uji t – statistik

3.6.2 Uji F – Statistik

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Distribusi F ditandai dengan dua macam derajat kebebasan, yakni derajat kebebasan dari pembilang dan derajat kebebasan dari penyebut. Jika nilai F semakin mendekati satu, semakin besar kemungkinan hipotesa nol dapat diterima, sebaliknya apabila nilai F besar, semakin besar kemungkinan hipotesa nol alternative diterima.

Untuk pengujian ini digunakan hipotesa sebagai berikut:

Ho : b1 = b2 = b3 = 0... (tidak ada pengaruh)

Ha : b1 # b2 # b3 # = 0 ... (ada pengaruh)

Pengujian dilakukan untuk membandingkan nilai F-hitung dengan F-tabel. Jika F-hitung > F-tabel maka Ho ditolak, yang berarti variabel independen secara bersama-sama mempengaruhi variabel dependen dan jika F – hitung < F – tabel maka Ho diterima, artinya variabel independen secara bersama sama tidak mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus.

F* = R2 / ( k – 1)

( 1 – R2 ) / ( n – k )

Dimana:

F* = F - hitung

R2 = koefisien determinasi

k = jumlah variabel independen ditambah intercept dari suatu model persamaan

n = jumlah sampel

Kriteria pengambilan keputusan :

Ho : β1 = β2 = β3 = 0 Ho diterima (F* < F – tabel) artinya variabel

Ha : β1 # β2 #β3 # 0 Ha diterima (F* > F – tabel) artinya variabel independen

secara simultan berpengaruh nyata terhadap variabel dependen.

Ho diterima Ha diterima

0 F- Tabel

Gambar 3.2

3.7 Uji Penyimpangan Asumsi Klasik

3.7.1 Multikolinearity

Multikolinearity adalah alat untuk mengetahui suatu kondisi apakah terdapat korelasi variabel independen diantara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinearity dilihat dari nilai R-square, F-hitung, t-hitung serta standar error. Adanya multikolinearity ditandai dengan: Standar error tidak terhingga, tidak ada satupun t-statistik yang signifikan pada α = 5 %, α = 10 %, α = 1 %, terjadi perubahan tanda atau tidak sesuai dengan teori, R2 sangat tinggi.

3.7.2 Autokorelasi Serial Correlation)

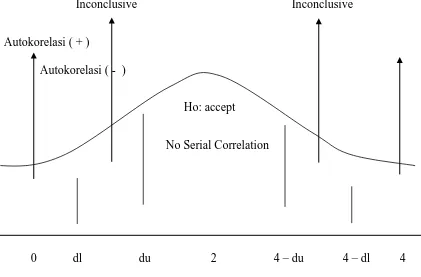

Serial correlation didefenisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu dan ruang.

Autokorelasi atau serial korelasi terjadi bila term of error (μ) dari periode waktu yang berbeda berkorelasi. Dikatakan bahwa term of error berkorelasi atau mengalami korelasi serial apabila Variabel (ei.ej) ≠ 0 untuk I ≠ j, dalam hal ini dapat dikatakan memiliki masalah autokorelasi. Ada beberapa cara untuk mengetahui keberadaan autokorelasi, yaitu :

a. Dengan memplot grafik

∑ (et – (et – 1))2

∑ e2 t

Dengan hipotesis sebagai berikut:

Ho : ρ = 0, artinya tidak ada autokorelasi

Ha : ρ ≠ 0, artinya ada autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin – Watson untuk berbagai nilai α . Hipotesis yang digunakan adalah

Inconclusive Inconclusive

Autokorelasi ( + )

Autokorelasi ( - )

Ho: accept

No Serial Correlation

0 dl du 2 4 – du 4 – dl 4

Gambar 3.3. Kurva Uji D-W Test

Dimana:

Ho : Tidak ada autokorelasi

Dw < dl : Tolak Ho (ada korelasi positif)

Dw > 4 dl : Tolak Ho (ada korelasi negatif)

Du < dw < 4 – du : Terima Ho (tidak ada autokorelasi)

Dl ≤ dw ≤ du : Tidak bisa disimpulkan (inconclusive)

(4 - du) ≤ dw ≤ (4 - dl) : Tidak bisa disimpulkan (inconclusive)

c. Uji LM – Test

Untuk medeteksi adanya autokorelasi dalam model penelitian ini, dilakukan uji Lagrange Multiplier ( LM – Test ), yaitu dengan membandingkan antara nilai X2 hitung > X2 tabel, dengan kriteria sebagai berikut :

1. Jika nilai X2 hitung > X2 tabel, maka hipotesis yang menyatakan bahwa tidak ada autokorelasi dalam model yang digunakan, ditolak.

3.8 Defenisi Variabel Operasional

a. Nilai aktiva bersih (NAB) reksa dana adalah indikator kinerja dari investasi reksa dana dengan menjumlahkan total nilai aktiva reksa dana berdasarkan harga pasar penutupan aktiva yang bersangkutan, kemudian menguranginya dengan kewajiban kewajiban reksa dana, seperti biaya manajer investasi,biaya bank kustodian, dan lain lain yang dinyatakan dalam Triliun Rupiah.

b. Suku bunga deposito adalah biaya simpanan yang dibayar pihak sebagai tempat menyimpan yang dalam hal ini adalah bank, kepada pihak yang telah mendepositokan uangnya untuk pemakaian selama periode 2001 sampai 2009, yang dinyatakan dalam persen.

c. Kurs ( nilai tukar rupiah terhadap dollar AS ) adalah harga mata uang Indonesia yakni rupiah terhadap mata uang Amerika Serikat yakni dollar AS yang penentuannya dibawah kendali Bank Indonesia yang dinyatakan dalam ribuan Rupiah.

BAB IV

ANALIS DAN PEMBAHASAN

4.1 Perkembangan Reksa Dana di Indonesia

4.1.1 Perkembangan Reksa Dana di Indonesia Sebelum Tahun 2001

pelaku pasar reksa dana ikut berkembang kembali. Sampai tahun 2001 terdapat 96 reksa dana dengan NAB reksa dana mencapai 5,9 Trilliun.

4.1.2 Perkembangan Reksa Dana di Indonesia Tahun 2001 Sampai 2009

4.1.2.1 Perkembangan Reksa Dana di Indonesia Tahun 2001

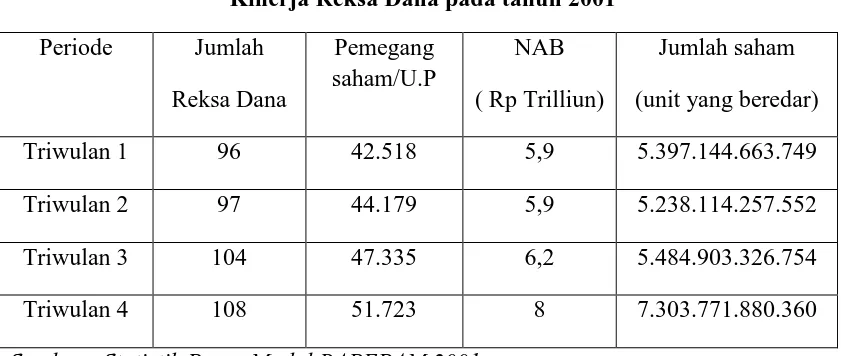

Perkembangan Reksa Dana di Indonesia Tahun 2001 dapat dilihat dari tabel berikut ini :

Tabel 4.1

Kinerja Reksa Dana pada tahun 2001 Periode Jumlah

Sumber : Statistik Pasar Modal BAPEPAM 2001

sebanyak 159.030.406. Pada NAB ( nilai aktiva bersih ) pada triwulan I dan II adalah sama yaitu 5,9 trilliun, hal ini diakibatkan karena para investor masih trauma dalam berinvestasi diakibatkan krisis makro pada 1997 dan 1998. Tetapi hal ini tidak berlangsung lama karena pada triwulan III dan IV sudah mengalami peningkatan menjadi 6,2 dan 8 trilliun.

4.1.2.2 Perkembangan Reksa Dana di Indonesia Tahun 2002

Perkembangan Reksa Dana di Indonesia Tahun 2002 dapat dilihat dari tabel berikut ini :

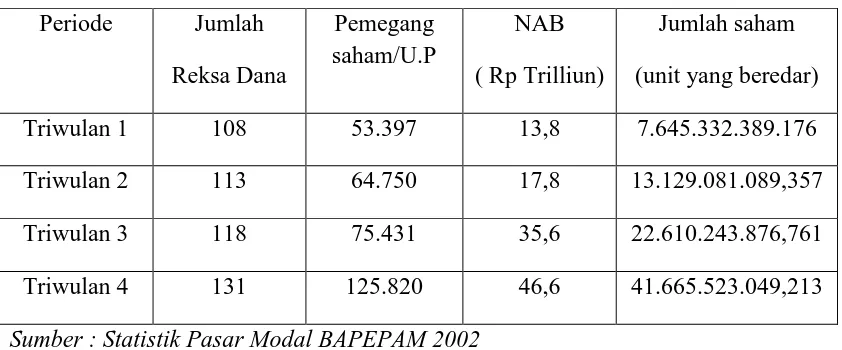

Tabel 4.2

Kinerja Reksa Dana pada tahun 2002 Periode Jumlah

Triwulan 1 108 53.397 13,8 7.645.332.389.176

Triwulan 2 113 64.750 17,8 13.129.081.089,357

Triwulan 3 118 75.431 35,6 22.610.243.876,761

Triwulan 4 131 125.820 46,6 41.665.523.049,213 Sumber : Statistik Pasar Modal BAPEPAM 2002

tidak dikenakannya pajak pada reksa dana yang berumur kurang dari 5 tahuin. Hal ini membuat para investor memindahkan dananya ke raksa dana.

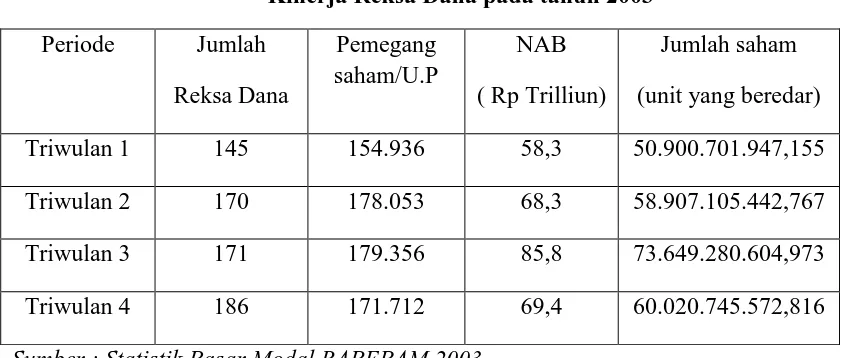

4.1.2.3 Perkembangan Reksa Dana di Indonesia Tahun 2003

Perkembangan Reksa Dana di Indonesia Tahun 2003 dapat dilihat dari tabel berikut ini :

Tabel 4.3

Kinerja Reksa Dana pada tahun 2003 Periode Jumlah Triwulan 1 145 154.936 58,3 50.900.701.947,155 Triwulan 2 170 178.053 68,3 58.907.105.442,767 Triwulan 3 171 179.356 85,8 73.649.280.604,973 Triwulan 4 186 171.712 69,4 60.020.745.572,816 Sumber : Statistik Pasar Modal BAPEPAM 2003

penurunan pada triwulan IV disebabkan adanya isu perubahan dalam perhitungan NAB reksa dana.

4.1.2.4 Perkembangan Reksa Dana di Indonesia Tahun 2004

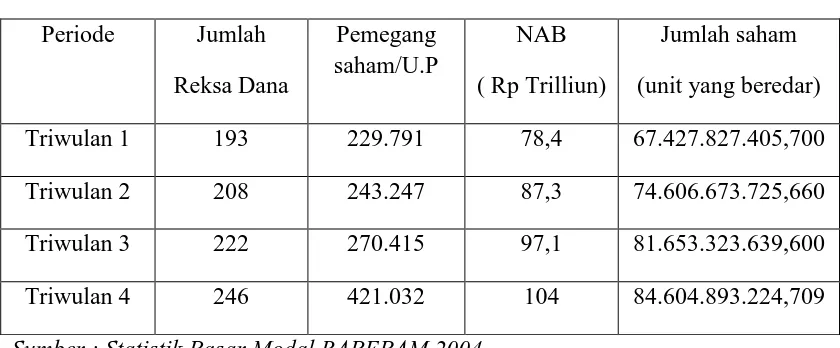

Perkembangan Reksa Dana di Indonesia Tahun 2004 dapat dilihat dari tabel berikut ini :

Tabel 4.4

Kinerja Reksa Dana pada tahun 2004 Periode Jumlah Triwulan 1 193 229.791 78,4 67.427.827.405,700 Triwulan 2 208 243.247 87,3 74.606.673.725,660 Triwulan 3 222 270.415 97,1 81.653.323.639,600

Triwulan 4 246 421.032 104 84.604.893.224,709

Sumber : Statistik Pasar Modal BAPEPAM 2004

membuat BAPEPAM senantiasa memperhatikan reksa dana lebih dalam guna mengantisipasi terjadinya krisis reksa dana.

4.1.2.5 Perkembangan Reksa Dana di Indonesia Tahun 2005

Perkembangan Reksa Dana di Indonesia Tahun 2005 dapat dilihat dari tabel berikut ini :

Tabel 4.5

Kinerja Reksa Dana pada tahun 2005 Periode Jumlah Triwulan 1 272 346.618 105,3 82.706.198.519,840 Triwulan 2 290 314.814 83,2 62.806.021.756,480

Triwulan 3 311 320.512 34 24.704.096.431,230

Triwulan 4 328 254.660 29,4 21.262.143.379,980 Sumber : Statistik Pasar Modal BAPEPAM 2005

krisis reksa dana karena adanya isu pengenaan pajak atas pendapatan reksa dana dan kecenderungan peningkatan “reference rate”. Selain itu, kondisi perekonomian negeri yang mengalami tekanan sebagai imbas dari melambungnya harga minyak dunia , melemahnya nilai tukar rupiah memberikan impilikasi pada naiknya suku bunga dalam negeri. Hal ini pada giliranya melemahkan perekonomian dan berdampak pada menurunnya surat berharga. ( Laporan Perekonomian Indonesia : 2005 : 175 )

4.1.2.6 Perkembangan Reksa Dana di Indonesia Tahun 2006

Perkembangan Reksa Dana di Indonesia Tahun 2006 dapat dilihat dari tabel berikut ini :

Tabel 4.6

Kinerja Reksa Dana pada tahun 2006 Periode Jumlah

Triwulan 1 342 178.052 29 20.598.331.592,030

Triwulan 2 359 182.446 33,8 25.834.084.886,570 Triwulan 3 369 186.474 39,9 29.319.448.714,300 Triwulan 4 403 202.991 51,6 36.140.102.795,600 Sumber : Statistik Pasar Modal BAPEPAM 2006

kepercayaan para investor terhadap reksa dana. Pada triwulan IV jumlah NAB reksa dana 51,6 trilliun meningkat sebesar 11,7 trilliun dari 39,9 trilliun di triwulan III.

4.1.2.7 Perkembangan Reksa Dana di Indonesia Tahun 2007

Perkembangan Reksa Dana di Indonesia Tahun 2007 dapat dilihat dari tabel berikut ini :

Tabel 4.7

Kinerja Reksa Dana pada tahun 2007 Periode Jumlah

Triwulan 1 400 245.222 58,9 40.753.814.505,00

Triwulan 2 419 259.885 67,3 45.875.992.889,00

Triwulan 3 433 249.670 78,9 47.855.956.588,87

Triwulan 4 473 325.224 92,1 53.589.967.474.74

Sumber : Statistik Pasar Modal BAPEPAM 2007

4.1.2.8 Perkembangan Reksa Dana di Indonesia Tahun 2008

Perkembangan Reksa Dana di Indonesia Tahun 2008 dapat dilihat dari tabel berikut ini :

Tabel 4.8

Kinerja Reksa Dana pada tahun 2008 Periode Jumlah

Triwulan 1 508 383.435 94,2 58.660.816.896,61

Triwulan 2 532 373.986 95,5 62.875.278.203.00

Triwulan 3 549 363.089 84,9 63.685.676.995,95

Triwulan 4 567 352.429 74 60.976.090.770,24

Sumber : Statistik Pasar Modal BAPEPAM 2008

4.1.2.9 Perkembangan Reksa Dana di Indonesia Tahun 2009

Perkembangan Reksa Dana di Indonesia Tahun 2009 dapat dilihat dari tabel berikut ini :

Tabel 4.9

Kinerja Reksa Dana pada tahun 2009 Periode Jumlah

Triwulan 1 577 343.487 77,3 62.786.979.214,26

Triwulan 2 575 357.492 95,4 65.589.721.368,30

Triwulan 3 603 343.120 106,6 65.974.072.100,04 Triwulan 4 610 345.027 112,9 69.978.061.139,63 Sumber : Statistik Pasar Modal BAPEPAM 2009

4.2 Perkembangan Suku Bunga Deposito di Indonesia

Perkembangan suku bunga Deposito selama 9 tahun dari tahun 2001-2009 (data triwulanan) dapat dilihat pada tabel berikut :

Tabel 4.10

Suku Bunga Deposito Periode 2001 -2009

Periode Suku Bunga Deposito

Triwulan III 7,25

Sumber : Statistik Keuangan Bank Indonesia Medan 2001-2009

Berbeda dengan tahun 2005, di tahun 2006 suku bunga deposito mengalami penurunan hingga mencapai 9,71% pada triwulan IV dari 12,19% di triwulan I. penurunan ini disebabkan penurunan suku bunga SBI karena perekonomian Indonesia yang semakin membaik ditandai dengan surplusnya transaksi berjalan Indonesia. Masih berlanjut ketahun 2007, penurunan suku bunga SBI juga terjadi. Suku bunga deposito kembali menurun hingga 7,31% pada triwulan IV.

Tahun 2008 terjadi krisis global tepatnya terjadi di triwulan III dan IV. Krisis ini menyebabkan suku bunga deposito meningkat hingga 11,30% di triwulan IV, tetapi hal ini tidak berlangsung lama karna di tahun 2009 triwulan suku bunga deposito sudah kembali menurun hingga 9,84% di triwulan I tahun 2009 dan terus berlangsung turun hingga 7,02% pada triwulan IV tahun 2009. . Hal ini dikarenakan pengalaman Indonesia pada krisis keuangan di tahun 1997 dan 1998 yang mendorong otoritas dan pelaku di sektor keuangan Indonesia berbenah diri, meningkatkan disiplin dan selalu berhati hati.

4.3 Perkembangan Kurs ( Nilai Tukar Rupiah terhadap Dolar Amerika ) di Indonesia

Perkembangan nilai tukar Rupiah terhadap Dolar Amerika selama 9 tahun dari tahun 2001-2009 (data triwulanan) dapat dilihat pada tabel berikut:

Tabel 4.11

Periode Kurs ( Ribuan Rupiah )

2001 Triwulan I 10.400

Triwulan II 11.440

Triwulan III 96.75

Triwulan IV 10.400

2002 Triwulan I 9.655

Triwulan II 8.730

Triwulan III 9.015

Triwulan IV 8.940

2003 Triwulan I 8.908

Triwulan II 8.285

Triwulan III 8.389

Triwulan IV 8.467

2004 Triwulan I 8.587

Triwulan II 9.415

Triwulan III 9.170

Triwulan IV 9.290

2005 Triwulan I 9.480

Triwulan II 9.713

Triwulan III 10.310

2006 Triwulan I 9.075

Triwulan II 9.300

Triwulan III 9.235

Triwulan IV 9.020

2007 Triwulan I 9.118

Triwulan II 9.054

Triwulan III 9.137

Triwulan IV 9.419

2008 Triwulan I 9.217

Triwulan II 9.225

Triwulan III 9.378

Triwulan IV 10.950

2009 Triwulan I 11.575

Triwulan II 10.225

Triwulan III 9.681

Triwulan IV 9.400

Sumber : Statistik Keuangan Bank Indonesia Medan 2001-2009

saat yang sama terjadi peningkatan permintaan terhadap valuta asing untuk pembayaran utang luar negeri dan kebutuhan impor. Setelah mengalami depresiasi pada tahun 2001, di tahun 2002 nilai tukar rupiah mengalami apresiasi. Dengan apresiasi tersebut, rupiah mencatat sebagai mata uang yang mengalami apresiasi tertinggi di Asia selama 2002 ( Laporan perekonomian Indonesia : 2002 : 48 ). Apresiasi ini disebabkan oleh melemahnya bursa Amerika yang berimbas pada melemahnya nilai tukar US dolar terhadap berbagai mata uang termasuk rupiah.

Nilai tukar rupiah terhadap US dolar di tahun 2005 secara umum terdepresiasi. Kondisi ini terutama terkait dengan melemahnya kinerja neraca pembayaran akibat pengaruh kondisi melambungnya harga minyak dunia dan kebijakan moneter ketat di Amerika Serikat, beruntung di triwulan IV rupiah terapresiasi ke level Rp 9.830 dari Rp 10.310 di triwulan III yang disebabkan kebijakan yang ditempuh Bank Indonesia dan pemerintah yang berhasil memulihkan kepercayaan pasar sehingga aliran modal asing semakin bertambah ke pasar modal dan pasar keuangan domestik.

Sepanjang Tahun 2006 nilai tukar rupiah secara umum mengalami penguatan terhadap dolar disertai pergerakan yang lebih stabil dibandingkan tahun sebelumnya. Hal ini disebabkan defisitnya transaksi berjalan Amerika Serikat dan surplusnya transaksi berjalan Indonesia yang mengakibatkan melemahnya dolar AS terhadap rupiah. Momentum ini berhasil dimanfaatkan Indonesia dikarenakan mulai siapnya Indonesia dalam mencari keuntungan pada waktu harga minyak dunia yang melambung tinggi pada saat itu dan tidak seperti tahun sebelumnya.

Nilai tukar rupiah pada triwulan I tahun 2008 mencapai Rp 9.217 dan tetap terjaga sampai triwulan III Rp 9.378. Hingga pada triwulan IV rupiah mengalami depresiasi menjadi Rp 10.950 dan tetap berlangsung sampai triwulan I tahun 2009 sebagai akibat pada Oktober 2008 terjadi krisis global yang melanda negara negara khususnya, tetapi krisis tersebut dengan cermat diantisipasi oleh Bank Indonesia yang menunjukkan sistim keuangan Indonesia mempunyai daya tahan yang cukup kuat. Hal ini dikarenakan pengalaman Indonesia pada krisis keuangan di tahun 1997 dan 1998 yang mendorong otoritas dan pelaku di sector keuangan Indonesia berbenah diri, meningkatkan disiplin dan selalu berhati hati. Kemudian senantisa mengalami apresiasi selama tahun 2009 hingga mencapai Rp 9.400 di triwulan IV sebagai akibat dari kesuksesan perbankan Indonesia dalam menghadapi krisis global.

4.4 Perkembangan PDB ( Produk Domestik Bruto ) di Indonesia

Perkembangan PDB di Indonesia terhitung sejak 2001 – 2009 dapat dilihat dari table berrikut :

Tabel 4.12

Produk Domestik Bruto Periode 2001 – 2009

Periode PDB

( Trilliun Rupiah)

2001 Triwulan I 356.1

Triwulan II 360.5

Triwulan III 367.5

Triwulan IV 356.2

2002 Triwulan I 412.2

Triwulan II 416.8

Triwulan III 429.3

Triwulan IV 403.6

2003 Triwulan I 419.2

Triwulan II 433.3

Triwulan IV 524.2

2004 Triwulan I 551.6

Triwulan II 568.1

Triwulan III 599

Triwulan IV 600

2005 Triwulan I 639.7

Triwulan II 660

Triwulan III 708

Triwulan IV 736.8

2006 Triwulan I 766.1

Triwulan II 803.4

Triwulan III 854.6

Triwulan IV 873.3

2007 Triwulan I 915.9

Triwulan II 926.5

Triwulan III 1023.8

Triwulan IV 1035.4

2008 Triwulan I 1122.1

Triwulan II 1230.9

Triwulan III 1343.8

Triwulan IV 1274.3

Triwulan II 1365.5

Triwulan III 1452.5

Triwulan IV 1450.8

Sumber : Berita Resmi Statistik2001 -2009, Badan Pusat Statistika Medan

Perekonomian Indonesia pada tahun 2001 mengalami pertumbuhan sebesar 3,32 % disbanding tahun 2001. Nilai PDB pada tahun 2001 naik sebesar Rp 209,0 Triliun dari Rp 1.282,0 Triliun pada tahun 2000 menjadi Rp 1.440,0 Triliun pada tahun 2001. Pertumbuhan PDB pada tahun 2002 tertinggi pada triwulan III Rp 429.3 Triliun, naik sebesar Rp 12,5 Triliun dari Rp 416.8 Triliun triwulan II. Kenaikan PDB pada periode triwulan III disebabkan semua sector mengalami pertumbuhan. Sektor ekonomi yang mempunyai peran terbesar dalam Pembentukan PDB adalah sector industry dan pengolahan sebesar Rp 110,0 Triliun kemudian di urutan kedua ditempati sector pertanian, perkebunan, peternakan, kehutanan dan perikanan sebesar Rp 73,2 Triliun selanjutnya di urutan ketiga sector pertambangan dan penggalian sebesar 54,1 Triliun dan ditambahi oleh sector sector ekonomi lainnya.

triwulan IV yaitu Rp 600 triliun, tetapi kenaikan PDB tebesar terjadi dari triwulan II Rp 568.1 Triliun menuju triwulan III Rp 599 triliun yaitu sebesar 30,9 Triliun.

Perekonomian Indonesia pada tahun 2005 mengalami pertumbuhan sebesar 5,60 % dibanding tahun 2004. Pertumbuhan PDB terjadi hampir terjadi di semua sektor ekonomi dimana pertumbuhan tertinggi dihasilkan oleh sector pengankutan dan komunikasi sebesar 12,97% . Besaran PDB atas dasar harga berlaku pada tahun 2005 sebesar Rp 2.744,5 Triliun meningkat sebesar Rp 425,8 Triliun dari Rp 2.318,7 Triliun di tahun 2004.

Besaran PDB pada tahun 2006 sebesar Rp 3.339,1 Triliun meningkat sebesar Rp 594,6 Triliun dari PDB tahun 2005 sebesar Rp 2.744,5 Triliun. Semua sector ekonomi mengalami pertumbuhan positif dengan sektor industry pengolahan mempunyai peran terbesar dalam pembentukan PDB 2006 yaitu sebesar Rp 936,4 Triliun dan sector listrik, gas dan air bersih berperan terkecil dalam pembentukan PDB 2006 yaitu sebesar Rp 30,4 Triliun. Begitu hal nya dengan tahun 2007, pertumbuhan PDB selalu senantiasa mengarah kea rah positif.

Triliun turun sebesar Rp 37 Triliun dari Rp 1328 triwulan III. Hal ini disebabkan pada bulan oktober 2008 terjadi krisis global sehingga menurunkan PDB Indonesia.

Setelah melewati krisis di triwulan IV 2008, perekonomian Indonesia kembali membaik. Hal ini ditandai dengan naiknya PDB sebesar Rp 26,1 Triliun dari Rp 1.291 Triliun triwulan IV 2008 menjadi Rp 1317.1 Triliun triwulan I 2009. Di triwulan II kenaikan PDB sebesar Rp 68,6 Triliun menjadi Rp 1385.7 Triliun. Selama periode 2009, PDB tertinggi berada pada triwulan III yaitu Rp 1.459,8 Triwulan dengan sector industri pengolahan mempunyai peran terbesar dalam pembentukan PDB sebesar Rp 380 Triwulan.

4.5 Hasil Penelitian (Analisa)