PENDAHULUAN

Masalah Penelitian

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Apakah Suku Bunga Kupedes, PDB, Jumlah Unit BRI dan Program KUR secara parsial berpengaruh signifikan terhadap Outstanding Kupedes di BRI? Apakah Suku Bunga Kupedes, PDB, Jumlah Unit BRI dan Program KUR secara simultan berpengaruh signifikan terhadap Outstanding Kupedes di BRI?

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat menarik pembaca untuk mengembangkan penelitian ini lebih lanjut. Penelitian ini diharapkan dapat menjadi sarana menambah wawasan penulis khususnya dalam bidang penyaluran kredit pada sektor UMKM.

Sistematika Pembahasan

Ha5 : Suku bunga Kupede, PDB, jumlah BRI unit dan program KUR secara simultan berpengaruh terhadap Outstanding Kupede. Variabel suku bunga Kupedes secara parsial mempunyai pengaruh negatif dan signifikan terhadap jumlah Kupedes yang beredar di BRI.

LANDASAN PENELITIAN TEORITIS

Usaha Mikro, Kecil, dan Menengah (UMKM)

Memiliki kekayaan bersih sampai dengan Rp lima puluh juta rupiah, tidak termasuk tanah dan bangunan. Memiliki kekayaan bersih lebih dari lima puluh juta rupiah (Rp) sampai dengan paling banyak lima ratus juta rupiah (Rp), tidak termasuk tanah dan bangunan tempat perusahaan berada.

Bank

- Pengertian Bank

- Intermediasi Bank

Kegiatan perbankan untuk menghimpun uang dari masyarakat yang mengalami kelebihan pendapatan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya disebut intermediasi perbankan. Untuk dapat menjalankan fungsi intermediasi perbankan dengan baik, maka setiap bank harus dikelola dengan baik, sehingga bank dapat beroperasi secara sehat dan mengantisipasi perubahan-perubahan yang terjadi di luar pengaruh bank, seperti pertumbuhan ekonomi dan perubahan tingkat suku bunga.

Kredit

- Pengertian Kredit

- Unsur-Unsur Kredit

- Tujuan Kredit

- Jenis-Jenis Kredit

- Manfaat Kredit Bank

Merupakan kredit yang jangka waktunya kurang dari 1 tahun atau tidak lebih dari 1 tahun, biasanya digunakan untuk keperluan modal kerja. Kredit diberikan untuk pembangunan sarana dan prasarana pendidikan atau dalam bentuk pinjaman mahasiswa.

Kredit Umum Pedesaan (Kupedes)

- Batasan Kupedes

- Sasaran Kupedes

- Fasilitas Kupedes

Hibah modal kerja diberikan kepada pengusaha dan kelompok berpendapatan tetap sebagai tambahan dana/pembiayaan untuk memenuhi kebutuhan modal kerja usahanya. Kupedes diberikan kepada pengusaha dan kelompok berpendapatan tetap yang akan digunakan untuk pembiayaan selain modal kerja atau investasi.

Suku Bunga

- Teori Loanable Funds

- Suku Bunga Bank

- Komponen-Komponen Dalam Menentukan Bunga

Permintaan Dana Pinjaman bagi rumah tangga didasari oleh alasan bahwa pendapatan mereka saat ini relatif rendah untuk membeli barang dan jasa dalam jumlah besar, ditambah dengan harapan bahwa pendapatan mereka akan meningkat di masa depan. Semakin tinggi suku bunga kredit yang dikenakan maka semakin besar pula biaya konsumsi barang dan jasa saat ini dibandingkan dengan menunda konsumsi di masa yang akan datang, sehingga menyebabkan semakin menurunnya permintaan rumah tangga terhadap dana pinjaman. NPV negatif mempengaruhi keputusan perusahaan untuk mengurangi pembiayaan investasi atau perluasan usaha dari dana pinjaman.

NPV yang positif akan mempengaruhi keputusan perusahaan untuk meningkatkan pembiayaan investasi atau perluasan usaha dari dana pinjaman. Berdasarkan penjelasan di atas, bentuk kurva permintaan dana pinjaman relatif sama dengan kurva permintaan barang dan jasa, yaitu “miring ke bawah”, dengan tingkat suku bunga yang merupakan harga dana pinjaman.

Produk Domestik Bruto (PDB)

Misalnya, Bank Dunia mengklasifikasikan suatu negara menjadi negara maju atau negara berkembang berdasarkan besarnya PDB negara tersebut. Pendapatan nasional dihitung dari total permintaan akhir unit ekonomi (konsumen, produsen, pemerintah) di suatu negara. Data pendapatan nasional dari komponen-komponen data yang dihitung dengan pendekatan pengeluaran dapat dijadikan dasar dalam mengambil langkah-langkah untuk mengatasi permasalahan perekonomian yang dihadapi.

Penghitungan pendapatan nasional dihitung dengan menjumlahkan nilai lebih yang diperoleh perusahaan-perusahaan di berbagai bidang usaha perekonomian. Pendapatan nasional dihitung berdasarkan seluruh pendapatan yang diterima pemilik faktor-faktor produksi, yang disumbangkan ke rumah tangga berproduksi selama setahun.

Bank Rakyat Indonesia Unit (BRI Unit)

Pertumbuhan ekonomi yang tinggi di Indonesia mendorong terciptanya berbagai lembaga keuangan perbankan dan non-bank, termasuk mendorong laju ekspansi kredit yang dilakukan perbankan.

Kredit Usaha Rakyat (KUR)

KUR diluncurkan untuk menjembatani kepentingan perbankan dan pengusaha mikro yang layak (mampu membayar pokok dan bunga kredit) dari sudut pandang bisnis, namun tidak bankable karena tidak memiliki agunan yang cukup, tidak menyelenggarakan pembukuan seperti biasa pada saat didirikan. perusahaan, atau kurang memiliki pengetahuan tentang konsep perbankan dan cara memperoleh kredit. Dalam rangka penyaluran KUR, terdapat dua segmen kredit yaitu KUR Mikro dengan plafon kredit Rp 5 juta. dan KUR Ritel dengan plafon kredit Rp 500 juta.

Penelitian Terdahulu

Kapasitas kredit, suku bunga kredit dan rasio modal/aset mempunyai pengaruh positif, sedangkan NPL mempunyai pengaruh negatif. Permintaan kredit perbankan sangat dipengaruhi oleh output dan suku bunga kredit, dimana output berpengaruh positif dan suku bunga berpengaruh negatif. Kesimpulan dari penelitian ini adalah kondisi yang mendukung peningkatan penawaran kredit adalah adanya kecenderungan penurunan suku bunga, peningkatan simpanan yang dihimpun, dan membaiknya NPL, sedangkan yang disebabkan oleh rendahnya permintaan kredit, tingginya bunga kredit tarif, tidak stabil. nilai tukar, dan tersedianya sumber pembiayaan dengan suku bunga yang relatif lebih rendah dibandingkan suku bunga kredit.

Kesimpulan dari penelitian ini adalah permintaan kredit UMKM dipengaruhi secara positif dan signifikan oleh PDB dan dipengaruhi secara negatif dan signifikan oleh bunga pinjaman perbankan dan inflasi, sedangkan penawaran kredit dipengaruhi secara positif dan signifikan oleh DPK dan LDR. Kesimpulan dari penelitian ini adalah permintaan kredit UKM sangat dipengaruhi oleh Produk Domestik Regional Bruto (PDB) baik dalam jangka pendek maupun jangka panjang, jumlah unit usaha kecil di daerah tersebut.

Kerangka Pemikiran

Hipotesis

Ho5: Suku Bunga Kupedes BRI, PDB, Jumlah BRI Unit, dan Program KUR tidak berpengaruh secara simultan terhadap Outstanding Kupedes di BRI. Ha5 : Suku Bunga Kupedes BRI, PDB, Jumlah BRI Unit, dan Program KUR secara simultan berpengaruh terhadap Outstanding Kupedes di BRI. Ho5: Suku bunga Kupedes, PDB, jumlah unit BRI dan program KUR tidak berpengaruh secara simultan terhadap beredar Kupedes.

Sektor usaha mikro, kecil dan menengah (UMKM) merupakan sektor yang mempunyai peranan penting dalam pembangunan perekonomian nasional. Hal ini terlihat dari tingginya penyerapan tenaga kerja dan kontribusinya terhadap produk domestik bruto (PDB). Variabel jumlah unit BRI secara parsial mempunyai pengaruh positif dan signifikan terhadap jumlah Kupedes di BRI.

METODOLOGI PENELITIAN

Metode Pengumpulan Data

- Sumber dan Jenis Data

- Metode Pengambilan Sampel

- Teknik Pengumpulan Data

Data tersebut merupakan data perkembangan suku bunga Kupedes dan informasi mengenai Kupedes yang tidak dipublikasikan. Data sekunder adalah data yang dipublikasikan dalam jurnal statistik dan lain-lain, informasi yang tersedia dari sumber yang dipublikasikan atau tidak dipublikasikan baik di dalam maupun di luar organisasi, serta setiap data yang diperlukan dan berguna bagi peneliti. Penelitian ini menggunakan data time series triwulanan dari bulan Januari 2002 hingga Desember 2009.

Data-data tersebut adalah data Kupedes yang beredar, produk domestik bruto (PDB) atas dasar harga konstan tahun 2000 dan jumlah unit BRI yang diperoleh dari laporan keuangan BRI dan publikasi Badan Pusat Statistik (BPS). Untuk jenis data primer yang digunakan dalam penelitian ini, teknik pengumpulan data yang digunakan melalui teknik observasi dan wawancara.

Teknik Pengolahan Data

- Model Regresi Berganda (Multiple Linear Regression)

- Uji Asumsi Klasik

- Uji Hipotesis

- Uji Statistik

Uji simultan (Uji F) digunakan untuk menguji hipotesis 5 yaitu apakah terdapat pengaruh secara simultan (bersama-sama) antara variabel independen yaitu Suku Bunga Kupede, PDB, Jumlah BRI Unit dan Program KUR terhadap variabel dependen. , yaitu Kupedes yang unggul. Hal ini terlihat dari besarnya pengaruh besaran Kupedes terhadap Outstanding Kupedes tidak terlalu besar jika dibandingkan dengan pengaruh variabel independen lainnya seperti PDB dan jumlah unit BRI. Hasil analisis regresi berganda pada Tabel 4.6 menunjukkan bahwa jumlah BRI unit berpengaruh signifikan terhadap Outstanding Kupedes dan mempunyai hubungan positif dengan nilai koefisien sebesar 2,962.

Variabel produk domestik bruto (PDB) mempunyai pengaruh positif dan signifikan secara parsial terhadap beredar coupede di BRI. Variabel Program Kredit Usaha Rakyat (KUR) mempunyai pengaruh positif dan tidak signifikan secara parsial terhadap Kupeda yang beredar.

ANALISIS DAN PEMBAHASAN

Sejarah PT Bank Rakyat Indonesia (Persero) Tbk

Pada tahun 1912 berubah menjadi Centrale Kas Voor Het Volkscredietwezen (AVB) dan pada masa penjajahan Jepang pada tahun 1942 berubah menjadi Syomin Ginko. Berdasarkan Undang-Undang Nomor 7 Tahun 1992 tentang Undang-Undang Perbankan dan Peraturan Pemerintah Nomor 21 Tahun 1992, telah terjadi perubahan kepemilikan BRI yang semula merupakan bank pemerintah berubah menjadi perseroan terbatas bernama PT Bank Rakyat Indonesia (Persero). Perubahan ini dimaksudkan agar BRI menjadi lebih profesional, sehingga dapat mengantisipasi persaingan antar bank yang semakin ketat.

Sejak didirikan, PT Bank Rakyat Indonesia (Persero) telah berperan dalam pembangunan bangsa dan negara melalui perhatiannya terhadap pengembangan usaha kecil, khususnya mengelola usaha kredit kecil dan perbankan ritel yang mendukung usaha kecil dan koperasi. Sejak saat itu, BRI menjadi perusahaan publik dan berganti nama menjadi PT Bank Rakyat Indonesia (Persero), Tbk.

Visi, Misi, dan Budaya Perusahaan BRI

- Visi BRI

- Misi BRI

- Budaya Perusahaan BRI

Memberikan pelayanan prima kepada nasabah melalui jaringan yang luas serta didukung sumber daya manusia yang profesional dengan menerapkan praktik tata kelola perusahaan yang baik.” BRI terus berupaya meningkatkan pangsa pasarnya di sektor mikro, kecil, dan menengah. Untuk itu BRI senantiasa dapat memberikan pelayanan prima. pelayanan sebagai wujud komitmen dalam memenuhi kebutuhan pelanggan.Misi memberikan manfaat menjadi dasar seluruh pengambilan keputusan dengan mempertimbangkan implikasi biaya dan manfaat bagi seluruh pemangku kepentingan.

Di sisi lain, BRI sebagai bagian dari masyarakat tidak hanya memberikan manfaat finansial namun juga non finansial kepada seluruh pemangku kepentingan. BRI menerapkan nilai-nilai perusahaan yang mendasari pemikiran, tindakan dan perilaku setiap BRI sehingga menjadi budaya kerja dan karakter perusahaan yang kokoh.

Organisasi dan Jaringan Kerja BRI

Ruang Lingkup Bisnis BRI

Perkembangan Usaha BRI

Kegiatan Penyaluran Kredit Mikro di BRI

Setiap tahunnya Kupedes mengalami pertumbuhan yang cukup baik, antara lain karena terus ditingkatkannya pelayanan unit BRI, berkembangnya kegiatan perekonomian di desa dan kota kecil, serta loyalitas pengusaha kecil terhadap bank. Peningkatan jumlah Kupedes dari tahun ke tahun mencerminkan bahwa usaha mikro di Indonesia terus mengalami pertumbuhan karena adanya Kupedes. Hal ini pula yang menyebabkan bank konvensional lain semakin banyak memasuki segmen usaha mikro.

Margin yang tinggi dan terbukti ketahanan segmen usaha ini dalam berbagai kondisi perekonomian menjadi daya tarik bagi bank-bank pesaing untuk memasuki segmen usaha mikro. BRI terus melakukan ekspansi bisnis dengan membuka BRI Unit dan BRI Teras serta mengembangkan fungsi produk dan layanan perbankan untuk menopang pertumbuhan bisnis mikro yang tinggi.

Hasil Penelitian

- Uji Asumsi Klasik

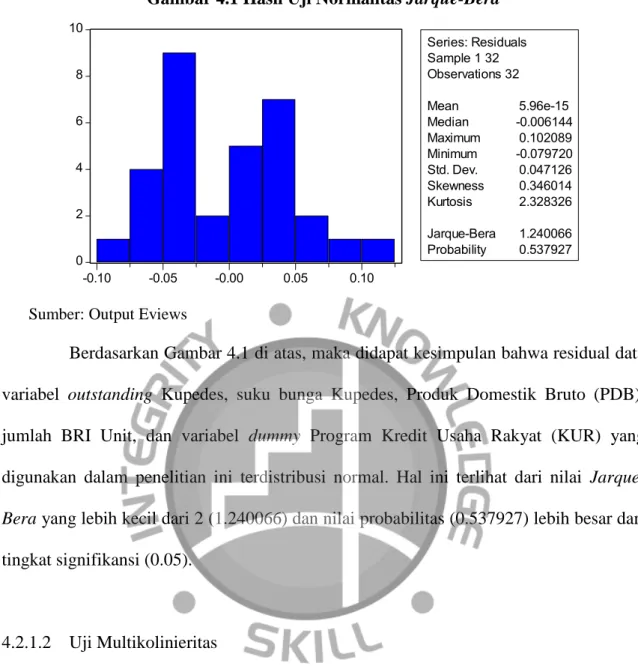

- Uji Normalitas

- Uji Multikolinieritas

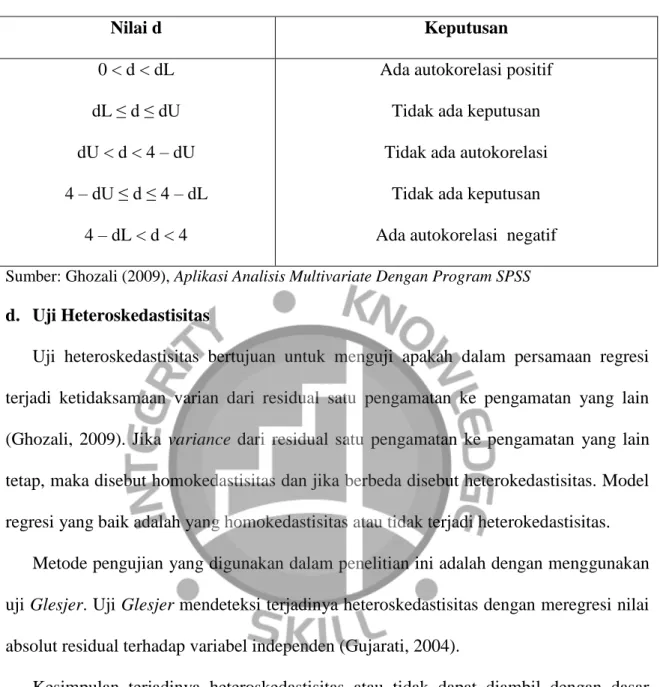

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Uji Hipotesis

- Uji Statistik

- Uji Hipotesis Parsial (Uji t)

- Uji Hipotesis Simultan (Uji F)

- Uji Koefisien Determinasi

- Pembahasan Hasil Penelitian

- Pengaruh Suku Bunga Kupedes Terhadap

- Pengaruh Produk Domestik Bruto (PDB) Terhadap

- Pengaruh Jumlah BRI Unit Terhadap Outstanding

- Pengaruh Program Kredit Usaha Rakyat (KUR)

Setelah logaritma diubah maka nilai koefisiennya menjadi -0,053 [antilog yang artinya jika suku bunga Kupedes naik 1%, maka Kupedes yang beredar akan turun sebesar 0,053% dengan ketentuan variabel lain dianggap konstan. Nilai LnBRIU atau koefisien variabel bebas jumlah unit BRI adalah sebesar 2,962 yang artinya jika jumlah unit BRI bertambah 1% maka Kupedes yang beredar akan bertambah sebesar 2,962% dengan asumsi variabel lain dianggap tetap. Hasil analisis regresi berganda pada Tabel 4.6 menunjukkan bahwa produk domestik bruto (PDB) berpengaruh signifikan terhadap Outstanding Kupedes dan mempunyai hubungan positif dengan nilai koefisien sebesar 2,580.

Jika PDB meningkat (kondisi perekonomian meningkat), maka Kupedes yang beredar juga akan meningkat. Sebaliknya, ketika terjadi resesi ekonomi (yang tercermin pada penurunan PDB), maka jumlah Kupedes yang beredar juga akan turun.

KESIMPULAN DAN SARAN

Saran

Menteri adalah menteri yang tugas dan tanggung jawabnya di bidang usaha mikro, kecil, dan menengah. Meningkatkan kemandirian, solidaritas, dan kewirausahaan bagi usaha mikro, kecil, dan menengah untuk bekerja atas inisiatif sendiri; Pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai kompetensi usaha mikro, kecil, dan menengah;

Meningkatkan dan mengembangkan kapasitas usaha mikro, kecil, dan menengah agar menjadi usaha yang tangguh dan mandiri; Dan. Meningkatkan peran usaha mikro, kecil, dan menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi dan mengentaskan masyarakat dari kemiskinan.