Pajak

Penghasilan

Pasal 25

Agenda

Konsep Pajak Penghasilan Pasal 25

Cara Perhitungan

Ilustrasi dan Diskusi

2

Pengeluaran yang Tidak Boleh Dibebankan Sekaligus

Pasal 9 Ayat (2) UU PPh

Dikapitalisasi saat pengeluaran, untuk kemudian dibebankan melalui penyusutan

atau amortisasi.

Pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang

mempunyai masa manfaat lebih dari satu

tahun.

• Perolehan yang dipengaruhi hubungan istimewa.

• Tukar menukar harta.

• Perolehan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha, kecuali ditentukan lain oleh Menkeu.

• Pengalihan selain dalam bentuk sumbangan keagamaan yang bersifat wajib kepada lembaga yang dibentuk atau disahkan pemerintah; atau hibah kepada keluarga dalam garis keturunan lurus satu derajat, badan keagamaan,

badan pendidikan, badan sosial sesuai ketentuan Menkeu.

• Pengalihan sebagai pengganti saham atau penyertaan modal.

Berlaku nilai sesuai nilai wajar/ harga pasar untuk:

Nilai Perolehan atau Pengalihan Aset (1)

Pasal 10 Ayat (1), (2), (3), (4), (5), dan (6) UU PPh

• Pengalihan dalam bentuk sumbangan keagamaan yang bersifat wajib kepada lembaga yang dibentuk atau disahkan pemerintah;

atau hibah kepada keluarga dalam garis keturunan lurus satu

derajat, badan keagamaan, badan pendidikan, badan sosial sesuai ketentuan Menkeu.

• Warisan.

Berlaku nilai sesuai nilai sisa buku dari pihak yang melakukan pengalihan atau nilai yang ditetapkan Dirjen Pajak, untuk:

• Perolehan persediaan dan penghitungan harga pokok penjualan.

Berlaku nilai perolehan yang dilhitung secara rata – rata (Average) atau dengan cara mendahulukan persediaan yang diperoleh pertama (FIFO), untuk:

Nilai Perolehan atau Pengalihan Aset (2)

Pasal 10 Ayat (1), (2), (3), (4), (5), dan (6) UU PPh

PT. Maha, PT. Jonggring, dan PT. Saloka terlibat dalam transaksi pengalihan aset di tahun 2012. Berikut merupakan informasi terkait harta yang dimiliki oleh ketiga PT.

PT. Maha, PT. Jonggring, dan PT. Saloka terlibat dalam transaksi pengalihan aset di tahun 2012. Berikut merupakan informasi terkait harta yang dimiliki oleh ketiga PT.

Ilustrasi

(Nilai Pengalihan)

Keterangan Bus Hino Bus MB Bus Scania

Nilai Buku (Rp) 650.000.000 725.000.000 550.000.000 Akumulasi

Depresiasi (Rp)

300.000.000 325.000.000 200.000.000 Nilai Wajar (Rp) 425.000.000 375.000.000 425.000.000

Pemilik PT. Maha PT. Jonggring PT. Saloka

Bagaimakah penentuan nilai perolehan atau pengalihan, serta pengakuan keuntungan atau kerugian yang dilakukan untuk setiap transaksi berikut?

a. Bus Hino dipertukarkan dengan Bus Scania.

b. Bus MB dijual kepada PT. Maha dengan nilai kontrak Rp 325.000.000,00 akibat hubungan istimewa.

c. Bus Hino dan MB dialihkan akibat penggabungan PT. pemilik.

d. Bus Hino dan MB dialihkan akibat penggabungan PT. pemilik yang diakui Menkeu memenuhi unsur pooling of interest.

e. Bus Scania dialihkan kepada PT. Jonggring sebagai bentuk penyertaan modal atas 100 lot saham dengan nominal Rp 400,00 per lembar.

f. Bus Scania dihibahkan kepada badan sosial yang diakui Kemenkeu.

Bagaimakah penentuan nilai perolehan atau pengalihan, serta pengakuan keuntungan atau kerugian yang dilakukan untuk setiap transaksi berikut?

a. Bus Hino dipertukarkan dengan Bus Scania.

b. Bus MB dijual kepada PT. Maha dengan nilai kontrak Rp 325.000.000,00 akibat hubungan istimewa.

c. Bus Hino dan MB dialihkan akibat penggabungan PT. pemilik.

d. Bus Hino dan MB dialihkan akibat penggabungan PT. pemilik yang diakui Menkeu memenuhi unsur pooling of interest.

e. Bus Scania dialihkan kepada PT. Jonggring sebagai bentuk penyertaan modal atas 100 lot saham dengan nominal Rp 400,00 per lembar.

f. Bus Scania dihibahkan kepada badan sosial yang diakui Kemenkeu.

Ilustrasi - (Nilai Pengalihan)

Jawaban :

a. Nilai perolehan = Nilai Wajar = Rp 425.000.000,00 PT. Maha mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (650.000.000 – 300.000.000)) PT. Saloka mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (550.000.000 – 200.000.000))

b. Nilai perolehan = Nilai Wajar = Rp 375.000.000,00 PT. Jonggring mengakui kerugian senilai Rp 25.000.000,00.

(375.000.000 – (725.000.000 – 325.000.000)) c. Nilai perolehan dicatat PT. baru = Nilai Wajar

= Rp 425.000.000,00 (Hino) dan Rp 375.000.000,00 (MB) PT. Maha mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (650.000.000 – 300.000.000)) PT. Jonggring mengakui kerugian senilai Rp 25.000.000,00.

(375.000.000 – (725.000.000 – 325.000.000)) Jawaban :

a. Nilai perolehan = Nilai Wajar = Rp 425.000.000,00 PT. Maha mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (650.000.000 – 300.000.000)) PT. Saloka mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (550.000.000 – 200.000.000))

b. Nilai perolehan = Nilai Wajar = Rp 375.000.000,00 PT. Jonggring mengakui kerugian senilai Rp 25.000.000,00.

(375.000.000 – (725.000.000 – 325.000.000)) c. Nilai perolehan dicatat PT. baru = Nilai Wajar

= Rp 425.000.000,00 (Hino) dan Rp 375.000.000,00 (MB) PT. Maha mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (650.000.000 – 300.000.000)) PT. Jonggring mengakui kerugian senilai Rp 25.000.000,00.

(375.000.000 – (725.000.000 – 325.000.000))

Ilustrasi - (Nilai Pengalihan)

Jawaban :

d. Nilai perolehan dicatat PT. baru = Nilai Sisa Buku

= Rp 350.000.000,00 (Hino) dan Rp 400.000.000,00 (MB) PT. Maha dan PT. Jonggring tidak mengakui keuntungan.

e. Nilai perolehan = Nilai Wajar = Rp 425.000.000,00 PT. Saloka mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (550.000.000 – 200.000.000))

PT. Jonggring mencatat nilai Share Capital senilai Rp 200.000.000,00 (1.000 x 500 x 400)

PT. Jonggring mencatat nilai Share Premium senilai Rp 225.000.000,00 (425.000.000 – 200.000.000)

f. Nilai perolehan dicatat badan sosial = Nilai Sisa Buku

= 550.000.000 – 200.000.000

= Rp 350.000.000,00 PT. Saloka tidak mengakui keuntungan.

Jawaban :

d. Nilai perolehan dicatat PT. baru = Nilai Sisa Buku

= Rp 350.000.000,00 (Hino) dan Rp 400.000.000,00 (MB) PT. Maha dan PT. Jonggring tidak mengakui keuntungan.

e. Nilai perolehan = Nilai Wajar = Rp 425.000.000,00 PT. Saloka mengakui keuntungan senilai Rp 75.000.000,00.

(425.000.000 – (550.000.000 – 200.000.000))

PT. Jonggring mencatat nilai Share Capital senilai Rp 200.000.000,00 (1.000 x 500 x 400)

PT. Jonggring mencatat nilai Share Premium senilai Rp 225.000.000,00 (425.000.000 – 200.000.000)

f. Nilai perolehan dicatat badan sosial = Nilai Sisa Buku

= 550.000.000 – 200.000.000

= Rp 350.000.000,00 PT. Saloka tidak mengakui keuntungan.

Ilustrasi - (Nilai Pengalihan)

Nilai Perolehan, PPN, dan PPnBM

Pembayaran atas Perolehan Aset

Komponen yang Dikapitalisasi

Biaya Pokok

Aset

Biaya Pendukung

(Instalasi, Angkutan)

Komponen yang Dikapitalisasi atau

Dibebankan

PPnBM

Pajak Lain (Bea Masuk)

Masukan PPN yang tidak

dapat dikreditkan.

Komponen Tak dikapitalisasi dan

Tak Dibebankan

Masukan PPN yang dapat dikreditkan.

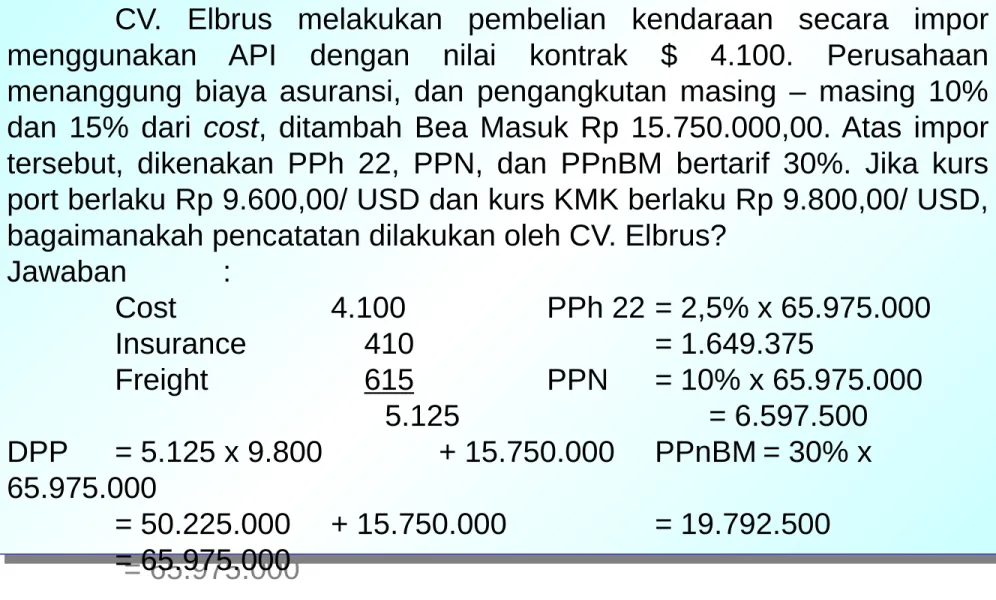

CV. Elbrus melakukan pembelian kendaraan secara impor menggunakan API dengan nilai kontrak $ 4.100. Perusahaan menanggung biaya asuransi, dan pengangkutan masing – masing 10%

dan 15% dari cost, ditambah Bea Masuk Rp 15.750.000,00. Atas impor tersebut, dikenakan PPh 22, PPN, dan PPnBM bertarif 30%. Jika kurs port berlaku Rp 9.600,00/ USD dan kurs KMK berlaku Rp 9.800,00/ USD, bagaimanakah pencatatan dilakukan oleh CV. Elbrus?

Jawaban :

Cost 4.100 PPh 22 = 2,5% x 65.975.000

Insurance 410 = 1.649.375

Freight 615 PPN = 10% x 65.975.000

5.125 = 6.597.500

DPP = 5.125 x 9.800 + 15.750.000 PPnBM = 30% x 65.975.000

= 50.225.000 + 15.750.000 = 19.792.500

= 65.975.000

CV. Elbrus melakukan pembelian kendaraan secara impor menggunakan API dengan nilai kontrak $ 4.100. Perusahaan menanggung biaya asuransi, dan pengangkutan masing – masing 10%

dan 15% dari cost, ditambah Bea Masuk Rp 15.750.000,00. Atas impor tersebut, dikenakan PPh 22, PPN, dan PPnBM bertarif 30%. Jika kurs port berlaku Rp 9.600,00/ USD dan kurs KMK berlaku Rp 9.800,00/ USD, bagaimanakah pencatatan dilakukan oleh CV. Elbrus?

Jawaban :

Cost 4.100 PPh 22 = 2,5% x 65.975.000

Insurance 410 = 1.649.375

Freight 615 PPN = 10% x 65.975.000

5.125 = 6.597.500

DPP = 5.125 x 9.800 + 15.750.000 PPnBM = 30% x 65.975.000

= 50.225.000 + 15.750.000 = 19.792.500

= 65.975.000

Ilustrasi - (PPN dan PPnBM)

Jawaban :

Nilai dikapitalisasi = 5.125 x 9.600 + 15.750.000 + 19.792.500

= 49.200.000 + 35.542.500

= 84.742.500 Jurnal

Kendaraan 84.742.500

Pajak dibayar di muka PPh 22 1.649.375

PPN Masukan 6.597.500

Kas 92.989.375

Jawaban :

Nilai dikapitalisasi = 5.125 x 9.600 + 15.750.000 + 19.792.500

= 49.200.000 + 35.542.500

= 84.742.500 Jurnal

Kendaraan 84.742.500

Pajak dibayar di muka PPh 22 1.649.375

PPN Masukan 6.597.500

Kas 92.989.375

Ilustrasi

(PPN dan PPnBM)

DPP dan pencatatan akuntansi dapat mempergunakan acuan kurs yang berbeda.

DPP menggunakan kurs KMK, pencatatan akuntansi menggunakan kurs port.

Komponen Dismantling Cost

Dismantling cost yang

dapat dikapitalisasi.

Reklamasi untuk usaha

pertambangan.

Reforestasi untuk usaha

kehutanan.

Penutupan dan pemeliharaan

tempat pengolahan

limbah.

Impairment Aset

Realizable Net Value (NRV)

< Biaya

Realizable Net Value (NRV)

> Biaya

Impair ment

Tidak

Impair

PT. Kosciuzko memiliki persediaan barang dagangan yang dibagi dalam beberapa kategori, dengan rincian informasi sebagai berikut.

Di akhir tahun, seluruh persediaan barang dagangan telah terjual.

Berapakah harga pokok penjualan yang dapat dibebankan sesuai ketentuan fiskal?

PT. Kosciuzko memiliki persediaan barang dagangan yang dibagi dalam beberapa kategori, dengan rincian informasi sebagai berikut.

Di akhir tahun, seluruh persediaan barang dagangan telah terjual.

Berapakah harga pokok penjualan yang dapat dibebankan sesuai ketentuan fiskal?

Ilustrasi

(Impairment Persediaan)

Kategori

Kualitas Kuantitas Nilai Perolehan

Satuan

NRV

Buruk 6.800 100.000 115.000

Standar 5.400 115.000 120.000

Baik 9.500 120.000 135.000

Superior 3.650 145.000 150.000

Jawaban :

Perpajakan mensyaratkan pencatatan aset berdasarkan nilai perolehan. Oleh sebab itu, keberadaan NRV yang dijadikan acuan pencatatan akuntansi untuk melakukan impairment tidak memberikan implikasi fiskal tertentu. Fiskal tetap mengakui persediaan berdasar nilai perolehan, sedangkan kerugian akibat impairment bersifat tidak boleh dibebankan.

Beban Harga Pokok Penjualan

= 6.800 x 100.000 + 5.400 x 115.000 + 9.500 x 120.000 + 3.650 x 145.000

= 680.000.000 + 621.000.000 + 1.140.000.000 +529.250.000

= Rp 2.970.250.000,00

Jawaban :

Perpajakan mensyaratkan pencatatan aset berdasarkan nilai perolehan. Oleh sebab itu, keberadaan NRV yang dijadikan acuan pencatatan akuntansi untuk melakukan impairment tidak memberikan implikasi fiskal tertentu. Fiskal tetap mengakui persediaan berdasar nilai perolehan, sedangkan kerugian akibat impairment bersifat tidak boleh dibebankan.

Beban Harga Pokok Penjualan

= 6.800 x 100.000 + 5.400 x 115.000 + 9.500 x 120.000 + 3.650 x 145.000

= 680.000.000 + 621.000.000 + 1.140.000.000 +529.250.000

= Rp 2.970.250.000,00

16

Ilustrasi

(Impairment Persediaan)

Bangunan

Metode Garis Lurus (Straight Line)

Metode Garis Lurus (Straight Line)

Penyusutan dan Amortisasi Aset

Pasal 11 Ayat (1), (2), dan (7); serta Pasal 11A Ayat (1) UU PPh

Aset Tetap

Berwujud Selain Bangunan dan

Aset Tak Berwujud Metode Saldo Menurun Berganda (Double Declining) dengan

penyusutan sekaligus di periode terakhir (close

ended).

• Saat dilakukan pengeluaran terkait perolehan aset.

Ketentuan umum

• Saat bulan selesainya pengerjaan.

Bagi aset tetap berwujud yang dalam proses pembangunan atau pengerjaan.

• Saat aset mulai dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan.

Bagi aset tetap berwujud yang telah dimintakan persetujuan Dirjen Pajak.

Saat Mulainya Penyusutan dan Amortisasi

Pasal 11 Ayat (3), (4), dan (5); serta Pasal 11A Ayat (2) UU PPh

Kelompok Aset Masa

Manfaat Tarif Penyusutan (Metode Garis

Lurus)

Tarif Penyusutan (Metode Saldo Menurun Berganda) Aset Berwujud Selain Bangunan dan Aset Tak Berwujud

Kelompok I 4 Tahun 25% 50%

Kelompok II 8 Tahun 12,5% 25%

Kelompok III 16 Tahun 6,25% 12,5%

Kelompok IV 20 Tahun 5% 10%

Bangunan

Non Permanen 10 Tahun 10% -

Permanen 20 Tahun 5% -

Tarif Penyusutan dan Amortisasi

Pasal 11 Ayat (6), dan (7); serta Pasal 11A Ayat (2) UU PPh

Awal tahun 2012, CV. Denali mulai mempersiapkan rekonsiliasi untuk pelaporan SPT, dengan informasi terkait aset sebagai berikut.

Metode penyusutan garis lurus dipergunakan pada truk dan gedung, jumlah angka tahun pada jeep, serta saldo menurun berganda pada mesin. Jika secara akuntansi laba bersih perusahaan di tahun 2011 tercatat Rp 565.000.000,00, berapakah Penghasilan Kena Pajak yang seharusnya dilaporkan dalam SPT?

Awal tahun 2012, CV. Denali mulai mempersiapkan rekonsiliasi untuk pelaporan SPT, dengan informasi terkait aset sebagai berikut.

Metode penyusutan garis lurus dipergunakan pada truk dan gedung, jumlah angka tahun pada jeep, serta saldo menurun berganda pada mesin. Jika secara akuntansi laba bersih perusahaan di tahun 2011 tercatat Rp 565.000.000,00, berapakah Penghasilan Kena Pajak yang seharusnya dilaporkan dalam SPT?

Ilustrasi

(Rekonsiliasi Depresiasi A)

No. Aset Tanggal

Perolehan Nilai

Perolehan Nilai Sisa Usia

Akuntansi Katego ri Fiskal

1. Truk Mei 2006 500.000.000 50.000.000 6 I

2. Jeep April 2010 325.000.000 25.000.000 5 II

3. Mesin Juli 2011 665.000.000 35.000.000 8 I

4. Gedung Juni 1996 815.000.000 15.000.000 25 -

Jawaban :

Beban depresiasi menurut akuntansi

= (1/6 x 450.000.000) + ((3/12 x 5/15) + (9/12 x 4/15) x 300.000.000)

+ (6/ 12 x 25% x 665.000.000) + (1/25 x 800.000.000)

= 75.000.000 + 85.000.000 + 83.125.000 + 32.000.000

= 275.125.000

Beban depresiasi menurut fiskal

= (12,5% x 325.000.000) + (6/12 x 25% x 665.000.000) +(5% x 815.000.000)

= 40.625.000 + 83.125.000 + 40.750.000

= 164.500.000

Laba fiskal = 565.000.000 – (164.500.000 – 275.125.000)

= Rp 675.625.000,00

Jawaban :

Beban depresiasi menurut akuntansi

= (1/6 x 450.000.000) + ((3/12 x 5/15) + (9/12 x 4/15) x 300.000.000)

+ (6/ 12 x 25% x 665.000.000) + (1/25 x 800.000.000)

= 75.000.000 + 85.000.000 + 83.125.000 + 32.000.000

= 275.125.000

Beban depresiasi menurut fiskal

= (12,5% x 325.000.000) + (6/12 x 25% x 665.000.000) +(5% x 815.000.000)

= 40.625.000 + 83.125.000 + 40.750.000

= 164.500.000

Laba fiskal = 565.000.000 – (164.500.000 – 275.125.000)

= Rp 675.625.000,00

Ilustrasi

(Rekonsiliasi Depresiasi A)

Fa. Kilimanjaro yang tengah mengalami kesulitan likuiditas melakukan pelepasan berbagai aset di akhir tahun, sebagai berikut.

Perusahaan mencatatakan laba bersih selain keuntungan atau kerugian pelepasan aset sebesar Rp 125.000.000,00. Berapakah total beban pajak yang harus ditanggung oleh perusahaan?

Fa. Kilimanjaro yang tengah mengalami kesulitan likuiditas melakukan pelepasan berbagai aset di akhir tahun, sebagai berikut.

Perusahaan mencatatakan laba bersih selain keuntungan atau kerugian pelepasan aset sebesar Rp 125.000.000,00. Berapakah total beban pajak yang harus ditanggung oleh perusahaan?

Ilustrasi

(Rekonsiliasi Depresiasi B)

No. Aset Nilai

Perolehan Akumulasi Depresiasi Akuntansi

Akumulasi Depresiasi

Fiskal

Harga Jual

1. Mesin 350.000.000 250.000.000 175.000.000 125.000.000 2. Kendaraan 285.000.000 55.000.000 105.000.000 190.000.000

3. Tanah 875.000.000 - - 800.000.000

4. Gedung 635.000.000 315.000.000 555.000.000 300.000.000

Jawaban :

Laba bersih sebelum pelepasan aset 125.000.000 Keuntungan pelepasan kendaraan 10.000.000

Kerugian pelepasan mesin (50.000.000)

Kerugian pelepasan tanah (75.000.000)

Penghasilan kena pajak 10.000.000

PPh badan 2.500.000

PPh final = 5% x (800.000.000 + 300.000.000)

= 5% x 1.100.000.000

= 55.000.000

Total beban pajak = 2.500.000 + 55.000.000

= 57.500.000

Jawaban :

Laba bersih sebelum pelepasan aset 125.000.000 Keuntungan pelepasan kendaraan 10.000.000

Kerugian pelepasan mesin (50.000.000)

Kerugian pelepasan tanah (75.000.000)

Penghasilan kena pajak 10.000.000

PPh badan 2.500.000

PPh final = 5% x (800.000.000 + 300.000.000)

= 5% x 1.100.000.000

= 55.000.000

Total beban pajak = 2.500.000 + 55.000.000

= 57.500.000

Ilustrasi

(Rekonsiliasi Depresiasi B)

Perubahan Estimasi Akuntansi

Metode Depresiasi

Nilai Sisa Aset

Masa Manfaat Aset

Bentuk Perubahan

Bersifat Prospektif

Koperasi Kaukasus memperoleh mesin produksi dengan nilai Rp 1.400.000.000,00 di awal tahun 2012 dan mendepresiasikannya berdasar metode jumlah angka tahun dengan nilai sisa Rp 50.000.000,00 dan masa manfaat lima tahun. Di awal tahun 2014, mesin di-overhaul dengan biaya Rp 100.000.000,00.

Perusahaan mengubah metode pencatatan menjadi saldo menurun berganda, nilai sisa dikoreksi menjadi Rp 75.000.000,00 dan masa manfaat bertambah dua tahun. Pajak menggolongkan aset ke dalam kelompok I dan mengenakan tarif 25% atas penghasilan koperasi. Bagaimana penjurnalan dilakukan pasca perubahan estimasi akuntansi tersebut?

Jawaban :

Akumulasi depresiasi akt 2013 = (5/15 + 4/15) x(1.400.000.000– 50.000.000)

= 9/15 x 1.350.000.000

= 810.000.000

Koperasi Kaukasus memperoleh mesin produksi dengan nilai Rp 1.400.000.000,00 di awal tahun 2012 dan mendepresiasikannya berdasar metode jumlah angka tahun dengan nilai sisa Rp 50.000.000,00 dan masa manfaat lima tahun. Di awal tahun 2014, mesin di-overhaul dengan biaya Rp 100.000.000,00.

Perusahaan mengubah metode pencatatan menjadi saldo menurun berganda, nilai sisa dikoreksi menjadi Rp 75.000.000,00 dan masa manfaat bertambah dua tahun. Pajak menggolongkan aset ke dalam kelompok I dan mengenakan tarif 25% atas penghasilan koperasi. Bagaimana penjurnalan dilakukan pasca perubahan estimasi akuntansi tersebut?

Jawaban :

Akumulasi depresiasi akt 2013 = (5/15 + 4/15) x(1.400.000.000– 50.000.000)

= 9/15 x 1.350.000.000

= 810.000.000

Ilustrasi

(Perubahan Estimasi Akuntansi)

Jawaban :

Nilai buku pasca overhaul = 1.400.000.000 – 810.000.000 + 100.000.000

= 490.000.000, sisa masa manfaat 5 tahun Depresiasi akuntansi 2014 = 40% x 490.000.000

= 196.000.000

Depresiasi fiskal 2014 = 1/ 4 x 1.400.000.000

= 350.000.000

Liabilitas pajak tangguhan = 25% x (350.000.000 – 196.000.000)

= 25% x 154.000.000

= 38.500.000

Jurnal Beban depresiasi – Mesin 196.000.000

Akumulasi depresiasi – Mesin 196.000.000

Beban pajak tangguhan 38.500.000

Liabilitas pajak tangguhan 38.500.000

Jawaban :

Nilai buku pasca overhaul = 1.400.000.000 – 810.000.000 + 100.000.000

= 490.000.000, sisa masa manfaat 5 tahun Depresiasi akuntansi 2014 = 40% x 490.000.000

= 196.000.000

Depresiasi fiskal 2014 = 1/ 4 x 1.400.000.000

= 350.000.000

Liabilitas pajak tangguhan = 25% x (350.000.000 – 196.000.000)

= 25% x 154.000.000

= 38.500.000

Jurnal Beban depresiasi – Mesin 196.000.000

Akumulasi depresiasi – Mesin 196.000.000

Beban pajak tangguhan 38.500.000

Liabilitas pajak tangguhan 38.500.000

Ilustrasi

(Perubahan Estimasi Akuntansi)

Ketentuan Khusus Atas Penyusutan

Penyusutan tidak boleh dilakukan atas aset yang tidak dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan. Atas aset ini, keuntungan pengalihannya merupakan objek pajak, akan tetapi kerugian pengalihannya tidak dapat dibebankan sebagai biaya.

Aset berupa tanah tidak dikenai penyusutan.

Atas aset yang dilakukan revaluasi, maka paska revaluasi dilakukan perubahan beban penyusutan sesuai dengan nilah hasil revaluasi.

Penyusutan aset bagi sektor industri tertentu dapat dikenai ketentuan berbeda, di antaranya dapat diberikan fasilitas percepatan pengakuan beban penyusutan, diatur oleh ketentuan Menkeu.

Aset Diperuntukkan Bagi Pemangku Jabatan

Atas aset yang telah dikapitalisasi tersebut, segala bentuk biaya penyusutan,

pemeliharaan, perbaikan, operasional, dan asuransi, hanya dapat dibebankan sebesar

50% saja.

Biaya perolehan aset yang diperuntukkan bagi pemangku jabatan, seperti manajer atau

direktur, dapat dikapitalisasi sesuai nilai

perolehan.

29

Pengeluaran untuk biaya pendirian dan biaya perluasan modal dapat dibebankan sekaligus atau diamortisasi.

Pengeluaran sebelum operasi komersial bermasa manfaat melebihi 1 tahun dapat dikapitalisasi dan diamortisasi.

Pengeluaran untuk perolehan hak atau pengeluaran lain di bidang penambangan minyak dan gas bumi diamortisasi dengan metode satuan produksi.

Pengeluaran untuk perolehan hak penambangan selain minyak dan gas bumi, hak pengusahaan hutan, serta hak pengusahaan sumber alam dan hasil alam diamortisasi dengan metode satuan produksi, dengan tarif maksimal 20% per tahun.

Pengeluaran di bidang usaha kehutanan, perkebunan tanaman keras, dan peternakan diamortisasi sejak dilakuannya pengeluaran atau sejak bulan produksi komersial (PMK No. 248/

PMK. 03/ 2008).

Ketentuan Khusus Atas Amortisasi

Pasal 11A Ayat (3), (4), (5), dan (6) UU PPh

PT. Yamuna memiliki hak penambangan minyak bumi di Blok Arun dengan izin operasi selama 25 tahun. Perusahaan mengekspektasikan Blok Arun akan dapat menghasilkan 275.000.000 barel minyak bumi.

Berikut merupakan informasi volume minyak bumi yang diekstraksi sepanjang empat tahun pertama operasi kilang.

Tahun 2009 20.000.000 barel Tahun 2010 25.000.000 barel Tahun 2011 40.000.000 barel Tahun 2012 27.500.000 barel

Nilai keseluruhan hak penambangan adalah Rp 1.650.000.000,00.

Berapakah beban amortisasi yang harus diakui PT. Yamuna setiap tahunnya?

PT. Yamuna memiliki hak penambangan minyak bumi di Blok Arun dengan izin operasi selama 25 tahun. Perusahaan mengekspektasikan Blok Arun akan dapat menghasilkan 275.000.000 barel minyak bumi.

Berikut merupakan informasi volume minyak bumi yang diekstraksi sepanjang empat tahun pertama operasi kilang.

Tahun 2009 20.000.000 barel Tahun 2010 25.000.000 barel Tahun 2011 40.000.000 barel Tahun 2012 27.500.000 barel

Nilai keseluruhan hak penambangan adalah Rp 1.650.000.000,00.

Berapakah beban amortisasi yang harus diakui PT. Yamuna setiap tahunnya?

Ilustrasi

(Amortisasi Hak Penambangan Migas)

31

Ilustrasi

(Amortisasi Hak Penambangan Migas)

Atas pengalihan yang bersifat umum.

Nilai sisa buku diakui sebagai kerugian, dan nilai penjualan atau nilai

penggantian asuransi diakui sebagai

penghasilan.

Pengalihan Umum Aset Tetap

Pasal 11 Ayat (8), dan (9); serta Pasal 11A Ayat (7) UU PPh

Jika nilai penggantian asuransi baru diketahui

di masa mendatang, maka pencatatan

kerugian dan penghasilan dapat dilakukan di masa mendatang, berdasar izin

Dirjen Pajak.

Pengalihan dalam bentuk sumbangan

keagamaan yang bersifat wajib kepada

lembaga yang dibentuk atau

disahkan pemerintah;

atau hibah kepada keluarga dalam garis

keturunan lurus satu derajat, badan

keagamaan, badan pendidikan, badan

sosial sesuai ketentuan Menkeu.

Pengalihan Khusus Aset Tetap

Pasal 11 Ayat (10); serta Pasal 11A Ayat (8) UU PPh

Atas warisan.

Nilai sisa buku tidak diakui sebagai kerugian

oleh pihak yang

melakukan pengalihan.

Penilaian Kembali Aset Tetap

Pasal 19 UU PPh dan PMK No. 79 Tahun 2008

Atas revaluasi dikenakan tarif pajak sebesar 10% dan bersifat final.

Dasar Pengenaan Pajak = Nilai Hasil Revaluasi – Nilai Sisa Buku Fiskal

Pajak terutang tersebut dapat diangsur hingga maksimal 12 bulan.

Revaluasi dilaksanakan untuk dapat memberikan penyajian laporan keuangan yang reliabel, sesuai

dengan kondisi nilai wajar atas aset perusahaan.

Persyaratan khusus untuk revaluasi aset meliputi diperolehnya izin Menteri Keuangan,

dipergunakannya jasa penilai (appraisal) yang memiliki kompetensi di bidangnya, serta

dilaksanakan paling cepat setiap 5 tahun sekali.

Pembatasan Pengalihan Aset Dikenai Revaluasi

PMK No. 79 Tahun 2008

• Pengalihan yang bersifat force majeur, seperti akibat kebijakan pemerintah atau keputusan pengadilan.

• Pengalihan dalam rangka penggabungan, peleburan, atau pemekaran usaha.

• Penarikan aset dari penggunaan akibat kerusakan berat yang tidak dapat diperbaiki.

Aset tetap yang telah dikenai revaluasi fiskal tidak diperbolehkan untuk dialihkan hingga jangka 10 tahun setelah revaluasi. Pengecualian dapat diberikan atas situasi pengalihan berikut:

Sanksi atas pelanggaran adalah pengenaan

tambahan pajak bersifat final dengan tarif 15% (25%- 10%).

Revaluasi

Revaluasi

Pajak – menilai kembali namun obyek pajak hanya selisih lebih sedangkan penurunan nilai bukan pengurang pajak.

• PMK 191/2015; perubahan PMK 233/2015

• PMK 79/2008 pelaksana PER 12/2009

Akuntansi – Penilaian kembali aset ke nilai wajar – dapat menghasilkan nilai lebih tinggi atau lebih rendah (penurunan nilai)

• PSAK 16 Aset Tetap

• PSAK 13 Properti Investasi

Revaluasi Pajak

Undang-Undang Pajak Penghasilan pasal 4 ayat (1) Obyek pajak:

• m. selisih lebih atas penilaian kembali aktiva

Aturan pelaksana Peraturan Menteri Keuangan

Nomor 79/PMK.03/2008 (“PMK 79”);

Revaluasi Pajak

Pengaturan lebih lanjut ketentuan UU PPh

Ketentuan Umum Revaluasi Aset

Peraturan pelaksana PER 12 / PJ./2009

PMK 79

Pengaturanlanjutan PMK 233/2015

Insentif Pajak Diberlakukan hanya pada 2015-2016

PMK 191

Insentif Pajak 2015

Tarif normal revaluasi sesuai PMK-79/PMK.03/2008 sebesar 10% sedangkan tariff insentif 3%, 4% atau 6%;

Manfaat pajak di masa yang akan datang karena penyusutan yang dapat dibiayakan menjadi lebih besar yaitu menggunakan nilai setelah revaluasi.

Membayar di awal sebesar 3%;4%;6%, tapi kita mendapat manfaat pajak melalui biaya penyusutan sebesar 25%, sehingga tax saving pembayaran pajak sebesar 22%;21%;19% (apabila tarif normal Psl 17 UU PPh);

Pemegang saham juga dapat menikmati keuntungan, karena atas selisih lebih revaluasi aktiva tetap yang dikonversikan menjadi saham bonus

(penambahan saham tanpa penyetoran) bukan obyek pajak bagi pemegang saham. Saham bonus selain dalam rangka Revaluasi aktiva tetap

merupakan objek pajak yang wajib dibayar pemegang saham.

Manfaat Revaluasi Pajak - 191

Contoh:

• Entitas memiliki bangunan yang menurut pajak nilainya 0 namun masih digunakan untuk kegiatan operasi. Entitas merevaluasi gedung tersebut menghasilkan nilai baru sebesar 100 milyar, berdasarkan hasil penilaian 25 Desember 2016.

• Entitas akan membayar pajak sebesar 100 x 6% =6milyar.

• Entitas akan mendepresiasikan gedung tersebut mulai tahun 2017 sebesar 100 milyar / 20

= 5milyar. Maka akan memunculkan beban depresiasi fiskal sebesar 5 juta sehingga terjadi penghematan pajak sebesar 5milyar x 25% = 1.25milyar.

• Penghematan ini akan diterima selama 20 tahun maka total akan diperoleh penghematan 1.25 x 20 = 25milyar. Total penghematan arus kas sebesar 25milyar – biaya pajak 6 milyar

= 19 milyar.

• Bahkan jika menggunakan ketentuan lama tariff pajak 10% penghematan akan diperoleh sebear 15% dari nilai revaluasi.

• Penghematan tersebut harus mempertimbangkan biaya appraisal.

• Jika memperhitungkan time value of money, misal bunga 10% maka penghematan depresiasi adalah PVA (10%;20)5milyar = 42,56milyar x 25%=10.64miliar. Nilai tersebut dikurangi dengan pajak final dan biaya appraisal.

Revaluasi Pajak – Bultek 11

• Obyek pajak selisih lebih penilaian kembali aktiva tetap, hanya selisih lebih bukan Revaluasi dalam konsep penilaian kembali yang dapat beroptensi untung atau rugi.

• Revaluasi pajak jika menggunakan SAK ETAP dapat dicatat menurut akuntansi karena SAK ETAP menyatakan Revaluasi aset tetap diperkenankan sepanjang sesuai dengan ketentuan pemerintah (dalam kasus ini adalah ketentuan pajak).

• Revaluasi pajak menurut PSAK, entitas dapat memilih:

– Revaluasi untuk tujuan pajak hasil Revaluasi tidak diakui dalam laporan keuangan, hanya nilai pajaknya yang dicatat sebagai beban. Akan muncul pajak tangguhan.

– Revaluasi untuk tujuan pajak dan akuntansi akan diakui dalam laporan keuangan nilai aset dan perhitungan pajak juga mengikuti nilai yang

direvaluasi. Kemungkinan hanya di awal karena saat akuntansi direvaluasi belum tentu pajak memperkenankan hanya untuk tujuan akuntansi

– Revaluasi untuk tujuan akuntansi akan diakui nilai revaluasinya di laporan keuangan namun tidak digunakan dalam perhitungan fiskal, akan timbul pajak tangguhan.

PSAK 70 Akuntansi atas Aset dan Liabilitas yang Timbul dari Pengampunan Pajak

Tujuan perlakuan akuntansi atas aset dan liabilitas yang timbul dari pengampunan pajak sesuai dengan Undang-Undang

Nomor 11 Tahun 2016.

Berlaku untuk Entitas yang menggunakan PSAK dan SAK ETAP

• Mengikuti standar akuntansi yang berlaku, PSAK 25 Kebijakan

Akuntansi, Perubahan Kebijakan Akuntansi, Estimasi dan Kesalahan (Bab 9.3 SAK ETAP) koreksi atas saldo laba dan penyajian

kembali (restatement).

• Mengikuti ketentuan khusus dalam PSAK 70, mengakui aset dan liabilitas sebesar jumlah aset yang dilaporkan dalam Surat

Keterangan Pengampunan Pajak.

Entitas memilih Kebijakan Akuntansi :

PSAK 70 Akuntansi atas Aset dan Liabilitas yang Timbul dari Pengampunan Pajak

• Pengakuan atas item yang disyaratkan SAK dan tidak mengakui jika tidak memenuhi SAK

• Pengakuan saat diterbitkan surat keterangan Pengakuan

• PSAK 25 nilai perolehan aset pada saat kesalahan terjadi

• Opsi PSAK 70 - Nilai pada surat keterangan

Pengukuran pada Pengakuan Awal

• PSAK 25 dan Opsi PSAK 70 sesuai PSAK yang berlaku

• Opsi PSAK 70 dapat melakukan pengukuran kembali aset dan liabilitas TA, sehingga sesuai dengan PSAK reklasifikasi ke aset dan selisihnya diakui di tambahan modal disetor

Pengukuran setalah Pengakuan Awal

Biaya tebusan beban pada tahun berjalan (Surat keterangan dikeluarkan)

PSAK 70 Akuntansi atas Aset dan Liabilitas yang Timbul dari Pengampunan Pajak

• Piutang, provisi, utang terkait dengan pajak yang tidak diakui akibat tax amnesty dihapuskan laba rugi

Penyesuaian

• PSAK 25 – sesuai klasifikasi aset

• Opsi PSAK 70 Aset pengampunan pajak sesuai karakteristik aset Aset lancar atau tidak lancar / liabilitas jangka pendek / jangka

panjang

• Jika tidak dapat diklasifikasikan Aset Lancar dan Liabilitas jangka panjang

• Reklasifikasi jika dilakukan pengukuran kembali sesuai dengan SAK

Penyajian

• Tanggal surat keterangan

• Nilai yang diakui dalam Surat Keterangan

Pengungkapan

Contoh 1

• Entitas melakukan pengampunan pajak dengan melaporkan aset pajak berupa:

– tanah 5 miliar

– Bangunan 10 miliar

• Nilai total aset perusahaan 30.000 miliar; penjualan 40.000 miliar dan ekuitas sebesar 1.500 miliar

• Nilai pengampunan pajak total 15 miliar atau 1% dianggap tidak

material maka entitas tidak menerapkan ketentuan dalam PSAK 70.

• Entitas mengakui beban uang tebusan.

• Mengakui aset tersebut sebagai aset tetap dan mencatatnya sesuai dengan nilai wajar yang dilaporkan. Konsekuensinya dapat diakui sebagai komponen laba rugi.

Contoh 2

• Entitas melakukan pengampunan pajak dengan melaporkan aset pajak berupa:

– tanah 50 miliar

– Bangunan 100 miliar

• Nilai tersebut material dari keseluruhan aset entitas.

• Diketahui tanah dan bangunan tersebut diperoleh awal tahun 2010 dengan harga 30miliar dan 80miliar. Uang tebusan yang dibayar sebesar 3miliar.

• Beban akan diakui sebesar 3miliar

• Jika mengikuti PSAK 25 maka akan diakui nilai tanah sebesar

30miliar dan nilai bangunan sebesar 80miliar. Akumulasi depresiasi dihitung sd 2015 (misl 40 tahun) = 80/40 *6= 12. Selisih akan diakui dalam saldo laba. Laporan keuangan tahun 2014 dan 2015 disajikan kembali.

Tanah 30

Bangunan 80

Akumulasi depresiasi 12

Saldo laba 98

Contoh 3

• Jika mengambil opsi khusus maka Entitas akan mengakui aset saat terbit surat keterangan sebesar:

Aset TA - Tanah 50

Aset TA - Bangunan 100

Tambahan modal disetor 150

Beban pengampunan 3

Kas 3

Jika pada Desember 2016 entitas menilai kembali ternyata nilainya 60 dan 120 maka akan dibuat jurnal penyesuaian dan dilakukan

reklasifikasi.

Tanah 60

Bangunan 120

Aset TA - Tanah 50

Aset TA - Bangunan 100

Tambahan modal disetor 30

Jika penilaian kembali dilakukan 2017 maka laporan keuangan 2016 disajikan kembali dan dilakukan reklasifikasi.

48 Dwi Martani - 081318227080