PERAN BANK NTB SYARIAH DALAM MENDUKUNG USAHA TERNAK SAPI DI DESA JENGGIK KECAMATAN TERARA

KABUPATEN LOMBOK TIMUR

Oleh

Hikmatul Irwani Nim 180502168

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI MATARAM

MATARAM 2022

ii

PERAN BANK NTB SYARIAH DALAM MENDUKUNG USAHA TERNAK SAPI DI DESA JENGGIK KECAMATAN TERARA

KABUPATEN LOMBOK TIMUR Skripsi

diajukan kepada Universitas Agama Islam Negeri Mataram untuk melengkapi persyaratan mencapai gelar Sarjana Ekonomi (SE)

Oleh

Hikmatul Irwani NIM 180502168

PROGRAM STUDI PERBAKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI MATARAM

MATARAM 2022

iii

PERSETUJUAN PEMBIMBING

Skripsi oleh: Hikmatul Irwani, NIM: 180502168 dengan judul "Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi Di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur" telah memenuhi syarat dan disetujui untuk diuji.

Disetujui pada tanggal:

Pembimbing I Pembimbing II

Muh. Baihaqi, S.H.I, M.SI Kharisma Rindang Sejati, M. E NIP. 197111041997031001 NIP.199306012019032014

iv

NOTA DINAS PEMBIMBING

Mataram , 2022

Hal : Ujian Skripsi Yang terhormat

Dekan Fakultas Ekonomi dan Bisnis Islam Di Mataram

Assalamu’alaikum.Wr.Wb

Dengan Hormat, setelah melakukan bimbingan, arahan dan koreksi, kami berpendapat bahwa skripsi Saudari:

Nama Mahasiswi : Hikmatul Irwani

NIM : 180502168

Jurusan/Prodi : Perbankan Syariah

Judul : Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi Di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

Telah memenuhi syarat untuk diajukan dalam sidang munaqasyah skripsi Fakultas Ekonomi dan Bisnis Islam UIN Mataram. Oleh karena itu, kami berharap agar skripsi ini dapat segera di- munaqasyah-kan.

Wassalamu’alaikum.Wr.Wb

Pembimbing I Pembimbing II

Muh. Baihaqi, S.H.I, M.SI

NIP. 197111041997031001 Kharisma Rindang Sejati, M.E NIP. 199306012019032014

vi

PENGESAHAN DEWAN PENGUJI

Skripsi Hikmatul Irwani, NIM: 180502168 dengan judul “Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi Di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur. “ telah dipertahankan di depan dewan penguji Jurusan Perbankan Syariah UIN Mataram pada tanggal

Dewan Penguji

Muh. Baihaqi, S.H.I, M.SI ___________________

(Ketua Sidang/Pemb.I)

Kharisma Rindang Sejati, M.E ___________________

(Sekretaris Sidang/Pemb.II)

Dr. Muh. Salahuddin, M. Ag. ___________________

(Penguji I)

Lalu Suprawan, M. EI ___________________

(Penguji II)

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Islam

Dr. Riduan Mas’ud, M. Ag NIP. 197111102002121001

vii

MOTO

"Ridho Allah tergantung pada ridho kedua orang tua, dan murka Allah juga tergantung pada murka orang tua."1 -HR. Tirmidzi-

1Keajaiban Doa dan Ridho Ibu, https:/regional.inews.id, diakses pada tanggal 10 Agustus 2022, Pukul 19.55

viii

PERSEMBAHAN

“Kupersembahkan skripsi ini untuk kedua orang tuaku tersayang, ibuku Nurhayati dan ayahku Syamsudin, kakaku Hafizatul Hayati, Adekku Izzatika Hidayatul Fitri, kaka iparku Muhamad Dinul Haq, ponakanku Muhammad Raufa Faizul Haq, seluruh keluarga, almamaterku, sahabat-sahabatku serta orang- orang baik yang yang selalu menemani dikala suka dan duka terakhir untuk ku ucapkan terimakasih banyak untuk semuanya”.

ix

KATA PENGANTAR Bismillahirrahmanirrahim.

Alhamdulillahirrabbil ‘aalamii, segala puji bagi Allah Tuhan semesta Alam yang telah memberi banyak nikmat sehingga penulis dapat menyelesaikan proposal skripsi ini. Sholawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW beserta keluarga, sahabat dan para pengikutnya..

Penulis menyadari bahwa proses penyelesaian skripsi ini tidak akan sukses tanpa bantuan dan keterlibatan dari berbagai pihak lain. Oleh karena itu penulis mengucapkan terimakasih kepada pihak sebagai berikut:

1. Muh. Baihaqi, S.H.I, M.SI, sebagai pembimbing I dan Kharisma Rindang Sejati, M. E sebagai pembimbing II yang senantiasa memberikan bimbingan selama proses penyusunan skripsi sehingga penulis bisa terus memperbaiki skripsi ini hingga selesai.

2. Dr. Sanurdi, M. SI selaku Ketua Jurusan Perbankan Syariah.

3. Dr. Ridwan Mas’ud, M. Ag selaku Dekan Fakultas Ekonomi Dan Bisnis Islam

4. Prof. Dr. H. Masnun, M.Ag selaku Rektor UIN Mataram yang telah memberikan tempat bagi penulis untuk menuntut ilmu dan memperoleh berbagai pengalaman.

5. Terimakasih Bapak Syamsudin selaku kepala wilayah dan ketua kelompok ternak di desa jenggik.

6. Terimakasih kepada teman-temanku Menlu, Ela, Usko, Siti.

7. Dan semua pihak yang telah membantu, yang tidak bisa disebutkan satu persatu.

Semoga segala bantuan dan bimbingan dari berbagai pihak mendapatkan balasan pahala berlipat ganda dari Allah SWT. Dan semoga karya dari penulis dapat bermanfaat bagi banyak orang.

Rungkang , , Agustus,2022 Penulis

Hikmatul Irwani

x

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... . ii

PERSETUJUAN PEMBIMBING ... .iv

NOTA DINAS PEMBIMBING ... .v

PERNYATAAN KEASLIAN SKRIPSI ... vi

PENGESAHAN DEWAN PENGUJI... vii

HALAMAN MOTO ...viii

HALAMAN PERSEMBAHAN ... ix

KATA PENGANTAR ... xii

DAFAR TABEL ... xiv

DAFTAR LAMPIRAN... xv

ABSTRAK ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... .1

B. Rumusan Masalah ... .4

C. Tujuan dan Manfaat ... ..4

D. Ruang Lingkup dan Setting Penelitian ... 5

E. Telaah Pustaka ... 5

F. Kerangka Teori ... 8

G. Metode Penelitian ... .23

H. Sistematika Pembahasan ... .27

BAB II PAPARAN DATA DAN TEMUAN A. Gambaran Umum Tentang Lokasi Penelitian ... 29

B. Peran Bank NTB Syariah Dalam Mendukung Usaha Terank Sapi Di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur ... 35

xi

BAB III PEMBAHASAN ... 41

A. Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur ... 41

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Saran... 52

DAFTAR PUSTAKA ... 53

LAMPIRAN ... 59 DAFTAR RIWAYAT HIDUP

xii

DAFTAR TABEL

Tabel 2.1 Daftar Nama Kepala Desa Jenggik ... 29

Tabel 2.2 Nama-Nama Kepala Dusun Desa Jenggik ... 30

Tabel 2.3 Jumlah Penduduk Berdasarkan jumlah Jenis Kelamin ... 31

Tabel 2.4 Jumlah Penduduk Berdasarkan Struktur Usia ... 31

Tabel 2.5 Jumlah Penduduk Tamat Sekolah Berdasarkan Tingkat Pendidikan ... 33

Tabel 2.6 Jumlah Penduduk Berdasarkan Agama ... 34

Tabel 2.7 Data Nama Peternak Desa Jenggik ... 36

xiii

DAFTAR LAMPIRAN

Lampiran 1 Instrumen wawancara peternak sapi Lampiran 2 Dokumentasi

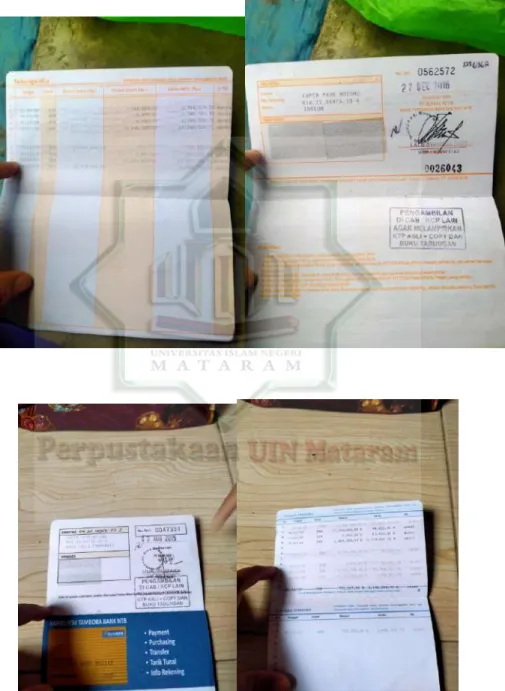

Lampiran 3 Bukti transaksi pembiayaan dengan Bank NTB Syariah

xiv

PERAN BANK NTB SYARIAH DALAM MENDUKUNG USAHA TERNAK SAPI DI DESA JENGGIK KECAMATAN TERARA

KABUPATEN LOMBOK TIMUR

OLEH:

Hikmatul Irwani NIM:180502168

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimanakah peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur. Jenis penelitian ini adalah penelitian lapangan dengan pendekatan kualitatif. Sumber data dalam penelitian ini terdiri dari data primer, dan data sekunder yang diperoleh dari hasil wawancara dengan para usaha ternak sapi yang berada di Desa Jenggik, dan dokumentasi melalui literatu-literatur kepustakaan, buku-buku dan sumber lainnya yang relevan dengan penelitian ini

Hasil penelitian ini adanya peran pendukung dari Bank NTB Syariah kepada usaha ternak sapi Desa Jenggik, dapat dilihat dari yang awalnya peternak memelihara ternak sapi orang lain sebelum mendapatkan pengadaan modal dari Bank NTB Syariah, dan setelah mendapatkan modal para peternak sekarang sangat – sangat merasakan manfaat setelah mendapatkan pembiayaan dari Bank NTB Syariah.

Sekarang masyarakat sudah memiliki sapi sendiri dan perekonomian masyarakat sudah berubah dan mampu membiayai anak – anaknya sekolah bahkan sampai perguruan tinggi, yang dilakukan pada dasarnya berjalan dengan efektif melalui akad pembiayaan Mudharabah. Faktor pendukung terhadap peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur yaitu karakteristik nasabah peternak sapi sudah berpengalaman dalam hal beternak ini menjadi modal utama peternak sapi dalam memperoleh kepercayaan Bank.

Kata kunci: Peran, Bank Syariah, Usaha Ternak Sapi

xv

xvi

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Peranan lembaga keuangan utamanya dalam mengembangkan usaha sangat dibutuhkan, hampir semua sektor yang berhubungan dengan kegiatan keuangan akan membutuhkan berbagai jasa perbankan termasuk juga dalam usaha ternak sapi, hal ini di lakukan dalam rangka bagaimana menjadikan usaha ternak sapi lebih maju dan sepadan dengan usaha lainnya, sehingga kegiatan yang awalnya di anggap sampingan bisa berubah menjadi usaha skala yang lebih besar yang melahirkan wirausahawan di bidang peternakan.

Perbankan pada dasarnya adalah lembaga yang melaksanakan tiga fungsi utama, yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan kembali dana kepada masyarakat bagi yang membutuhkan, juga memberikan pelayanan dalam bentuk jasa perbankan syariah. Di Indonesia, lembaga keuangan ini secara umum menggunakan dua sistem yaitu sistem konvensional dan sistem syariah. Bank Syraiah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa - jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasianya disesuaikan dengan prinsip - prinsip syariat islam (Muhammad, 2016:1). 2

Berhubungan dengan fungsi perbankan yaitu sebagai lembaga keuangan yang menghimpun dan menyalurkan dana masyarakat serta memperlancar transaksi perdagangan utamanya, perbankan syariah hadir untuk mendorong dan megembangkan Usaha Mikro Kecil dan Menengah (UMKM) yang ada, dengan tujuan membantu masyarakat yang kurang mampu tetapi memiliki potensi untuk mengembangkan usahanya, Inilah yang diharapkan dapat menjadi salah satu alternative perbankan syariah dalam rangka mengoptimalkan sumber daya yang ada dalam masyarakat kecil itu sendiri.

2 Muhamad, “Manajemen Pembiayaan Bank Syariah”, Yogyakarta: UPP STIMYKPN, 2016.

2

Untuk pembiayaan yang seharusnya untuk kepentingan usaha, bank tidak menuntut bunga sebagai imbal saja kepada nasabahnya.

Pembiayaan di bank syariah juga merupakan sistem bagi hasil.

Sehingga sebelumnya ada kemungkinan mengenai bagian yang menjadi hak lembaga keuangan dari pendapatan yang akan diterima atau akibat dari operasi tersebut. Pembiayaan yang diberikan di bank syariah kepada masyarakat umum untuk fungsi modal perusahaan umumnya diarahkan pada bisnis yang produktif, bersih dan jelas, dan halal baik dalam hal kontrol dan efek perusahaan untuk dapat menguntungkan masyarakat.3

Animo masyarakat Desa Jenggik terhadap sistem yang diberlakukan oleh Bank NTB Syariah cukup tinggi. Bagi mereka sistem ini sangat menguntungkan dan memudahkan untuk mendapatkan modal usaha. Berawal hanya dari 20 orang peternak yang mengelompokkan diri mereka dalam sebuah wadah yang diberinama Kelompok Ternak Ingin Bahagia dan sekarang sudah mencapai 50 orang peternak. Hal yang paling menguntungkan bagi peternak dengan sistem yang diberlakukan oleh Bank NTB Syariah adalah sistem pembayaran yang dilakukan sekali dalam satu tahun.

Dengan demikian pendapatan peternak setiap bulan tidak terganggu dengan setoran, karena setoran sudah disiapkan dengan ternak yang dipelihara.4

Ada beragam pola yang dilakukan oleh para peternak dalam mengelola modal yang didapatkan dari Bank NTB Syariah.

Pengelolaannya ada yang membeli anak sapi yang masih produktif pertumbuhannya dan setelah satu tahun ternaknya dijual dan hasilnya dibagi untuk membayar hutang di Bank NTB Syariah. Ada juga yang memilih membeli induk sapi dan mengharapkan perkembangbiakannya, sehingga dalam satu tahun satu ekor sapi dijual untuk membayar hutang di Bank dan satu ekornya menjadi bagian peternak.

3 Viethzal Rivai dan Arviyan Arifin, Islamic Bangking Sebuah Teori, Konsep, dan Aplikasi, (Jakarta: PT Bumi Aksara, 2010), 221-222

4 Syamsudin, dkk, “Wawancara Kelompok Ternak Sapi Ingin Bahagia” Pada Tanggal 18 Januari 2022

3

Kelompok Ternak Ingin Bahagia menjadi wadah yang cukup produktif dan komunikatif bagi para peternak unuk berkumpul dan berdiskusi tentang sistem pengelolaan ternak. Kelompok ini menyiapkan lahan untuk membangun kandang kolektif sekalipun tidak semua anggota ternak menampung ternaknya di kandang kolektif karena alasan sudah tidak tertampung. Namun mereka mempunyai wadah dan skeretariat untuk berkumpul dan berdiskusi setiap saat.

Letak geografis wilayah Desa Jenggik mempunyai potensi yang besar dalam usaha peternakan sapi karena kaya akan jenis tanaman yang dapat dimanfaatkan untuk pakan ternak tanpa harus membeli, cukup mencari di sekitar rumah atau menanam di lahan kosong. Hal ini bisa mengurangi biaya perawatan ternak, mereka cukup membeli pakan tambahan untuk mempercepat pertumbuhan serta kualitas sapi. Beternak sapi juga membawa keuntungan karena kotoran sapi bisa di manfaatkan sebagai pupuk kandang yang berfungsi sebagai penyubur tanah. Namun hal ini belum mampu dikelola dengan baik karena keterbatasan sumberdaya manusia dan ilmu pengetahuan tentang hal tersebut.5

Beternak sapi mempunyai masa depan yang cukup menjanjikan, karena perkembangan jenis ternak ini sangat ditentukan oleh manfaat bagi kehidupan masyarakat. Ternak sapi mempunyai manfaat yang sangat penting antara lain sebagai sumber daging, penambahan pendapatan perkapita, sumber tenaga kerja, kotoran sebagai pupuk, serta sebagai tabungan.

Hal inilah yang sedang marak terjadi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur. Masyarakat berlomba - lomba mengajukan pinjaman Bank untuk mendapatkan modal pengadaan ternak sapi. Sebagian besar kepala rumah tangga di Dusun Rungkang Desa Jenggik beralih profesi menjadi peternak sapi, baik sebagai usaha pokok maupun usaha sampingan. Oleh karena itu peneliti merasa tertarik untuk melakukan penelitian atas profesi baru masyarakat sebagai peternak sapi melalui Judul : “Peran Bank NTB

5 Sihombing, DTH. (2000). Teknik Pengelolaan Limbah Kegiatan/Usaha Peternakan. Penelitian Lingkungan Hidup. Lembaga Penelitian Institut Pertanian Bogor.

4

Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur”.

B. Rumusan Masalah

Berdasarkan latar belakang yang peneliti jabarkan diatas, maka rumusan masalah dalam penelitian ini adalah:

a. Bagaimanakah Peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Berkaitan dengan rumusan masalah yang telah di rumuskan, maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui bagaimanakah peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat yang di peroleh terhadap berbagai pihak adalah:

a. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan penulis tentang peran Bank NTB Syariah dalam mendukung usaha ternak sapi saat ini dengan menerapkan dan mampu untuk menyelesaikan tugas akhir kuliah dengan baik.

b. Bagi Akademisi

Penelitian ini diharapkan bisa menjadi pembanding dan referensi bagi penelitian yang akan datang, dengan memberikan informasi mengenai peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

5

D. Ruang Lingkup dan Setting Penelitian 1. Ruang Lingkup Penelitian

Agar permasalahan dalam penelitian ini terarah, yang menjadi ruang lingkup dalam penelitian ini adalah:

a. Bagaimanakah peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

2. Setting Penelitian

Penelitian ini di lakukan di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur, alasan memilih lokasi ini karena di Desa Jenggik banyak sekali usaha ternak yang melakukan pembiayaan di Bank NTB Syariah sebagai modal usahanya, berdasarkan hal tersebut peneliti mengambil lokasi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

E. Telaah Pustaka

Adapun beberapa penelitian yang relevan dengan penelitian yang di lakukan oleh peneliti berkenaan dengan studi tentang “ Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur ”, yaitu:

1. Hasil penelitian oleh Harun Rahman, yang berjudul “ Peranan Bank NTB Syariah Dalam Meningkatkan Usaha Penggemukan Sapi Di Desa Tangga Kecamatan Monta Kabupaten Bima ”6 yang menyatakan bahwa peranan Bank NTB Syariah dapat memberikan hasil dan dampak untuk usaha penggemukan sapi yang berada di Desa Tangga Kecamatan Tamo, salah satu perkembangan yang dapat dirasakan oleh pengusaha yang bekerjasama yaitu bertambahnya hewan ternak yang di gemukkan.

Persamaan penelitian ini dengan penelitian dari Harum Rahman adalah sama - sama membahas tentang peran Bank Syariah, dan sama - sama menggunakan penelitian kualitatif, dan perbedaan penelitian ini dengan penelitian dari saudara Harum

6 Harum Rahman, Peranan Bank NTB Syariah dalam Meningkatkan Usaha Penggemukan Sapi Di Desa Tangga Kecamatan Monta Kabupaten Bima, (Jurnal:

Program Studi Manajemen Inovasi Sekolah Pascasarjana Universitas Teknologi Sumbawa), Vol. 1, No. 9 Februari 2022.

6

Rahman yaitu lebih menganalisis tentang usaha penggemukan sapi yang berada di Desa Tangga, sedangkan penelitian ini membahas tentang usaha ternak sapi yang berada di Desa Jenggik.

2. Hasil penelitian dari Sulfiana M, yang berjudul “ Peranan Kelompok Peternak Dalam Mengembangkan Usaha Ternak Sapi ( Studi kasus pada kelompok ternak Sikatutui di Desa Balangtanya Kecamatan Polongbangkeng Utara Kabupaten Takalar )”7 yang menyatakan bahwa pengembangan usaha kelompok ternak sapi di Desa Balangtanya melakukan berbagai kegiatan untuk mengembangkan usaha ternak sapi anggotanya yang dapat meningkatkan kemajuan usaha.

Persamaan penelitian ini dengan penelitian dari saudari Sulfiana M adalah sama-sama berperan penting dalam meningkatkan kemajuan usaha, dan sama-sama menggunakan penelitian kualitatif. Dan perbedaan penelitian ini dengan penelitian dari saudari Sufiana M ialah lebih menganalisis tentang usaha kelompok ternak sapi yang berada di Desa Balangtanya, sedangkan penelitian ini lebih ke endukung usaha ternak sapi yang berada di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

3. Hasil Penelitian dari Saudari Ega Yusraningsih Yunus, yang berjudul: “ Jenis dan Preferensi Pembiayaan Usaha Peternakan Sapi Potong di Kecamatan Bontonompo Kabupaten Gowa”8, yang menyatakan bahwa jenis pembiayaan yang terdapat di Kecamatan Bontonompo Gowa yaitu jenis pembiayaan diri sendiri yang bersumber dari hasil penjualan sapi potong, pupuk cair, pembiayaan yang dipilih oleh peternak adalah pembiayaan yang bersumber dari peternak sendiri.

Sedangkan persamaan penelitian ini dengan penelitian saudari Ega Yusraningsih Yunus ialah sama-sama melakukan pembiayaan akan tetapi penelitian ini lebih banyak mendapatkan

7 Sulfiana M, Peran Kelompok Peternak Dalam Pengembangan Usaha Ternak Sapi, Skripsi, (Studi Kasus Pada Kelompok Ternak Sikatutui di Desa Balangtanya Kecamatan Polongbangkeng Utara Kabupaten Takalar).

8 Ega Yuraningsih Yunus, “Jenis dan Preferensi Pembiayaan Usaha Peternakan Sapi Potong di Kecamatan Bontonompo Kabupaten Gowa”, (Skripsi: Fakultas Peternakan Universitas Hasaniddin Makasar).

7

pembiayaan dari Bank NTB Syariah, sedangkan penelitian Ega Yusraningsih Yunus lebih banyak memilih pembiayaan/pinjaman dari temen-temen atai keluarga terdekat. Dan perbedaan penelitian ini dengan penelitian Ega Yusraningsih Yunus ialah penelitian ini menggunakan jenis penelitian kualitatif sedangkan penelitian saudari Ega Yusraningsih Yunus menggunakan jenis penelitian kuantitatif dengan pendekatan survey.

4. Hasil Penelitian dari Yuniarti Hidayah Suyuso Putra Sri Yati, yang berjudul “Model Aktivasi Bank Syariah Dalam Manajemen Usaha Pengembangan Usaha Ternak Sapi Potong” 9, menyatakan bahwa Bank Syariah sangat berperan penting dalam meningkatkan pengembangan usaha ternak sapi potong.

Persamaan penelitian ini dengan penelitian saudari Yuniarti Hidayah Suyuso Putra Sri Yati yaitu sama-sama membutuhkan peran Bank Syariah dalam mengembangkan usaha ternak sapi.

Sedangkan perbedaan penelitian ini ialah penelitian saudari Yuniarti lebih membahas tentang Model Aktivasi Peran Bank Syariah Dalam Manajemen Usaha Pengembangan Usaha Ternak Sapi Potong, dan penelitian ini lebih membahas Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

5. Hasil penelitian dari Saudara Bambang Winarso, yang berjudul

“Keberhasilan Pengembangan Ternak Sapi Potong Melalui Pola Pengembangan Modal Usaha (KUPS)”, yang lebih membahas tentang permasalahan yang dihadapi oleh perbankan dilapangan dalam melaksanakan penyaluran dana KUPS.

Sedangkan persamaan penelitian ini dengan penelitian saudara Bambang Winarso ialah sama-sama membahas usaha ternak sapi dan modal yang didapatkan sama-sama dari Bank Syariah.10

9 Yuniarti Hidayah Suyoso Putra Sri Yati, “Model Aktivasi Peran Bank Syariah Dalam Manajemen Usaha Pengembangan Usaha Ternak Sapi Potong”, (Jurnal:

Jurusan Akuntansi Fakultas Ekonomi UIN Maulana Malik Ibrahim Malang).

10 Bambang Winarso, “Keberhasilan Pengembangan Ternak Sapi Potong Melalui Pola Pengembangan Modal Usaha (KUPS), Jurnal: penelitian Pertanian Terapan, Vol. 15, 138-150.

8

F. Kerangka Teori

1. Tinjauan Tentang Perbankan Syariah a. Pengertian Bank Syariah

Pengertian lembaga keuangan dalam Islam atau Bank Islam adalah “lembaga keuangan yang beroperasi tanpa memperhitungkan bunga”. Dalam setiap definisi lain, Perbankan Syariah adalah organisasi perbankan yang sesuai dengan sistem nilai dan etos Islam. Dengan kata lain, Bank Syariah adalah lembaga keuangan/perbankan yang operasionalnya dan produknya dimajukan terutama berdasarkan Syariah Islam (Al- Quran dan Hadits Nabi SAW) dan penggunaan aturan fikih.

Berdirinya bank syariah dalam menjalankan pengembangan kewirausahaan di Indonesia pertama-tama tidak dapat dipisahkan dari fungsi yang diselesaikan melalui sarana berbagai bank yang telah ada sebelumnya. Di mana sebagian besar bank-bank yang paling efektif perlu meminjamkan uang atau menawarkan pembiayaan kepada orang-orang yang telah memiliki perusahaan dalam hal pendapatan dan aset. Kesalahan sikap ini menjadi termodifikasi dan dikemas dengan status quo Bank Grammen. Lembaga keuangan Grammen (grammen approach rural) dimana organisasi ini didirikan pada tahun 1976 dengan idealisme membuat alat pembawa uang untuk hal-hal negatif terutama berdasarkan sepenuhnya pada saling percaya, akuntabilitas, partisipasi dan kreativitas. Kegiatan yang berbasis proyek ini sepenuhnya diubah menjadi lembaga keuangan di bawah regulasi khusus untuk munculnya pemikiran-pemikiran untuk mengentaskan manusia dari kemiskinan.11

Menurut Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, mil didefinisikan bahwa Perbankan Syariah adalah segala sesuatu yang berhubungan dengan Bank Syariah dan Unit Usaha Syariah, yang meliputi lembaga, kegiatan perusahaan komersial, di samping teknik dan strategi dalam menjalankan bisnisnya. kegiatan. Bank adalah badan usaha

11 Soetrisno, D, Nur, “Ekonomi Rakyat Usaha Mikro dan UKM dalam Perekonomian Indonesia”, Jakarta: STEKP, 2005.

9

komersial yang menghimpun dana dari masyarakat umum dalam bentuk simpanan dan menyalurkannya kepada masyarakat umum dalam bentuk angka kredit dan/atau berbagai jenis sehingga dapat meningkatkan taraf hidup masyarakat. Konsep filosofis sederhana untuk pengembangan bank syariah dalam rangka memperluas kewirausahaan dalam jaringan adalah bantuan yang diberikan tanpa jaminan atau penjamin, lembaga tujuannya adalah orang-orang miskin dan tidak mampu yang memiliki kapasitas untuk memperluas bisnis keuangan mereka dan berbagai ketentuan yang tambahan yang dapat dilakukan adalah jika seorang anggota meninggal dunia. dunia, mereka dibebaskan dari pembayaran pembiayaan. 12

Selain itu, pembiayaan yang disalurkan melalui bank syariah kini tidak lagi memerlukan jaminan anggota. Ada hal- hal yang menggetarkan terkait dengan cakupan lembaga keuangan syariah ini dalam rangka penyaluran anggaran kepada masyarakat kecil, khususnya terkait dengan pengendalian pembiayaan itu sendiri, harus dilakukan secara terbuka dan profesional dengan prinsip dari, melalui dan untuk anggota. Dan selain itu dalam pelaksanaan program, berusaha untuk mengambil keuntungan dari perusahaan yang ada di dalam jaringan sebagai cara menyalurkan pembiayaan.

Bank umum, dalam hal ini perbankan syariah, harus menyalurkan pembiayaan kepada sektor usaha mikro, kecil dan menengah sesuai dengan Peraturan Bank Indonesia No.

14/22/PBI/2012 dimana bank industri wajib menyalurkan tidak kurang dari 20%. pembiayaan umum ke daerah UMKM. Tata cara penyaluran pembiayaan yang mereka lakukan disesuaikan dengan pedoman setiap lembaga keuangan. Selain itu, berbagai elemen pendukung dengan tujuan untuk lebih memperoleh perbankan syariah terkait dengan pembiayaan kewirausahaan, yang saat ini mendapat alokasi bantuan yang besar-besaran dari

12Harum Rahman, Peranan Bank NTB Syariah dalam Menningkatkan Usaha Penggemukan Sapi di Desa Tangga Kecamatan Monta Kabupaten Bima, (Jurnal:

Program Studi Manajemen Inovasi Sekolah Pascasarjana Universitas Teknologi Sumbawa), Hal. 933, Vol. 1, No.9 Februari 2022.

10

pihak berwenang terkait dengan peningkatan kewirausahaan, karena lahirnya alokasi pembiayaan yang masif dan disebabkan melalui pilihan otoritas untuk industri perbankan nasional.

memiliki kontribusi lebih dalam mendorong peningkatan kawasan wirausaha.13

Sektor kewirausahaan memiliki ketahanan yang lebih kuat dalam menghadapi krisis, dibandingkan dengan berbagai sektor. Namun, pihak berwenang tetap tidak memiliki dukungan. Itu sebabnya bank syariah juga harus memasukkan di sana. Usaha perbankan syariah melalui pendampingan peningkatan kewirausahaan bisa lebih besar dan biasanya bisa eksis di masa depan. Dalam hal ini, bank syariah memiliki layanan dan produk yang dipasok kepada nasabah jasa lembaga keuangan syariah. Untuk penyadaran dialog tentang kewirausahaan, barang yang dapat kami bicarakan adalah produk pembiayaan. Ada banyak jenis pembiayaan di bank syariah, antara lain:

1) Pembiayaan Modal Kerja Syariah. Pembiayaan ini diperuntukan bagi para pemasar yang menginginkan pembiayaan untuk modal usaha atau bisnisnya. Tentunya penerima pembiayaan ini adalah seorang pengusaha yang memiliki badan usaha atau organisasi komersial yang berpotensi dan tidak lagi melanggar syariat Islam serta pedoman dan pedoman hukum terkait. Pembiayaan semacam ini tetap sama dibagi menjadi 2 terutama berdasarkan skema, yaitu skema jual beli (Murabahah) dan skema kerjasama (Musyarakah).

2) Jenis Pembiayaan Investasi Syariah. Pembiayaan ini disalurkan untuk membeli barang modal untuk membangun usaha baru. Pembiayaan ini dapat berupa jangka waktu yang singkat maupun jangka waktu yang panjang.

Bukannya untuk membangun bisnis baru, pembiayaan syariah semacam ini juga disalurkan kepada para pemasar yang menginginkan modal untuk tantangan relokasi,

13 Ibid, hal. 934.

11

ekspansi, dan substitusi mesin unit manufaktur. Akad yang digunakan ada 2 yaitu akad murabahah dan akad ijarah vomitia bit tamlik.

3) Jenis Pembiayaan Konsumtif Syariah. Pembiayaan ini diperuntukkan bagi masyarakat luar perusahaan komersial yang biasanya untuk keperluan konsumtif. Pembiayaan ini biasanya diperlukan untuk memenuhi kebutuhan sekunder.

Pembiayaan nasabah syariah menggunakan tiga jenis akad, yaitu akad murabahah, musyarakah mutanqisoh dan akad Ijarah. 14

Dengan adanya penyaluran pembiayaan dari bank syariah, diharapkan usaha peternakan dapat berkembang di masa mendatang, sehingga mampu menghasilkan usaha dagang yang diperkenalkan dengan harga yang ekonomis.

b. Prinsip Syariah

Konsep syariah adalah rekomendasi penyelesaian yang didasarkan sepenuhnya sepenuhnya pada pedoman Islam di antara bank-bank dan berbagai kesempatan untuk menyetorkan kisaran biaya / pembiayaan kegiatan organisasi bisnis, atau kegiatan lain yang sesuai dengan Syariah.15

Bank Syariah menganut prinsip - prinsip sebagai berikut:

1) Prinsip Keadilan

Prinsip keadilan yaitu prinsip yang tercermin dari ketidak seimbangan pada premis konsekuensi dan margin pendapatan disepakati bersama antara lembaga keuangan dan pelanggan.

2) Prinsip Kemitraan

Bank Syariah menempatkan deposan dari kisaran harga, klien yang menggunakan kisaran harga, dan bank pada pijakan yang sama dan identik dengan mitra

perusahaan komersial. Ini termasuk hak kewajiban, resiko

14Agustina, Tri Siwi, “Kewirausahaan Teori dan Penerapan Pada Wirausaha dan UKM di Indonesia”, Mitra Wacana Media: Jakarta, 2015.

15 Muh. Syafii Antonio, “Bank Syariah dari Teori ke Praktik”, Gema Insan Press, Jakarta, 2001, hal. 10

12

dan keuntungan yang seimbang antara nasabah penyimpan dana, nasabah pengguna dana maupun bank.

3) Prinsip Keterbukaan

Melalui laporan keuangan bank yang terbuka secara berkesinambungan, nasabah dapat mengetahui tingkat keamanan dana dan kualitas manajemen bank.

4) Univeralitas

Bank dalam mendukung operasionalnya tidak

membeda - bedakan suku, agama, ras dan golongan agama dalam masyarakat dengan prinsip islam sebagai rahmatan lil’alamin.

2. Tinjauan Umum Tentang Akad Mudharabah a. Pengertian Akad

Akad berasal dalam bahasa Arab Al-aqdu dalam bentukjamak disebut al-aqdu yang berarti ikatan simpul tali.

Munurut ulama diqh, kata akad yang didefinisikan sebagai hubungan antara ijab dan Kabul sesuai dengan kehendak syariat yang menetapkan adanya pengaruh (akibat) hukum dalam objek perikatan. Akad (ikatan, keputusan, atau penguatan) atau perjanjian atau transaksi dapat diartikan sebagai kemitraan yang berbingkai dengan nilai-nilai syariah. Dalam terminologi hukum islam akad didefinisikan sebagai berikut:”akad adalah pertalian antara ijab dan kabul yang dibenarkan oleh syara’ yang menimbulkan akibat hukum terhadap objeknya”. Yang dimaksud dengan ijab dalam dalam definisi akad adalah ungkapan atau pernyataan kehendak dalam melakukan perikatan (akad) oleh satu pihak, biasanya disebut sebagai pihak pertama.

Sedangkan qabul adalah pernyataan atau ungkapan yang menggambarkan kehendak pihak lain, biasanya dinamakan pihak kedua menerima atau menyetujui.16

b. Pengertian Mudharabah

Kata Mudharabah berasal dari kata dharb yang berarti memukul atau berjalan. Pengertian memukul atau berjalan.

16 Mas’adi, G. A., Fiqh Muamalah Kontekstual Ed, Cet. 1, Jakarta: PT. Raja Grafindo Press, 2002.

13

Pengertian memukul atau berjalan ini maksudnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha.

Pengertian memukul atau berjalan ini lebih tepatnya yaitu proses seseorang memukulkan kakinya dalam menjalankan usaha.17

Mudharabah adalah akad kerjasama suatu usaha antara dua pihak dimana pihak pertama (malik, shahib al-maal, Lembaga Keuangan Syariah) menyediakan seluruh modal, sedangkan pihak kedua (‘amil, mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi diantara mereka sesuai kesepakatan yang dituangkan dalam kontrak. Dan jika terjadi kerugian maka seluruhnya ditanggung oleh shahibul mali, kecuali jika terjadi karena faktor default dari mudharib.18

Islam mensyariatkan akad kerja sama mudharabah untuk memudahkan orang, karena sebagian mereka memiliki harta namun tidak mampu mengelolanya dan disana juga ada orang yang tidak memiliki harta namun memiliki kemampuan untuk mengelola dan mengembangkanya. Maka syari’at membolehkan kerja sama ini agar mereka bisa saling mengambil manfaat diantara mereka bisa saling mengambil manfaat diantara mereka shahibul mal (investor) memanfaatkan keahian mudharib (pengelola) dan mudharib (pengelola) memanfaatkan harta dan dengan demikian terwujudlah kerja sama harta dan amal. Allah Ta’ala tidak mensyariatkan satu akad kecuali untuk mewujudkan kemaslahatan dan menolak kerusakan.19

c. Rukun dan Ketentuan Syarat Akad Mudhārabah 1) Rukun mudhārabah

Akad mudhārabah akan terlaksana apabila memenuhi rukun berikut ini:

a) Pelaku (pemilik modal maupun pelaksana usaha)

Pada dasarnya Rukun dari akad mudhārabah

17 Al-Arif, M.”Dasar-dasar Ekonomi Islam”, Solo:PT. Era Adicitra Intermedia, 2011.

18 Hidayat, M. “The Syaria Economic”, Jakarta: Zikrull Hakim, 2010.

19 Syamhudin, K. “Artikel Ekonomi Syariah Mengenal Sistem Mudharabah”, 2009.

14

sama dengan rukun jual beli, dan ditambah satu faktor yaitu nisbah keuntungan. Transaksi dalam akad mudhārabah melibatkan dua pihak. Pihak pertama sebagai pemilik modal (shāhibul māl) dan pihak kedua sebagai pengelola usaha (mudhārib atau ‘ami.

Jadi, tanpa dua pihak ini tidak akan terlaksana akad mudhārabah.

(1) Pelaku harus cakap hukum dan baligh.

(2) Pelaku akad mudhārabah dapat dilakukan sesama atau dengan non muslim.

(3) Pemilik dana tidak boleh ikut campur dalam pengelolaan usaha tetapi ia boleh mengawasi.

Pelaku (pemilik modal maupun pelaksana usaha) akad mudhārabah sama dengan rukun dalam akad jual beli ditambah satu faktor tambahan, yakni nisbah keuntungan. Dalam akad mudhārabah harus ada minimal dua pelaku. Pihak pertama bertindak sebagai pemilik modal (shāhibul māl), sedangkan pihak kedua bertindak sebagai pelaksana usaha (mudhārib atau

‘amil).

Faktor selanjutnya adalah konsekuensi logis dari tindakan yang dilakukan pelaku. Pihak shāhibul māl menyerahkan modal sebagai objek mudhārabah dan keahlian (kerja) diserahkan oleh pelaksana usaha sebagai objek mudhārabah. Objek dalam akad mudhārabah merupakan konsekuensi logis dari tindakan yang dilakukan oleh para pelaku. Pemilik modal menyerahkan modalnya sebagai objek mudhārabah, sedangkan pelaksana usaha menyerahkan kerjanya sebagai objek mudhārabah. Modal yang diserahkan bisa berupa uang atau barang yang dirinci sesuai nilai uang. Sedangkan kerja yang diserahkan bisa berbentuk keahlian, keterampilan, selling skill,

15

management skill dan lain-lain (Karim).20 2) Objek Mudhārabah (modal/kerja)

Objek mudhārabah merupakan konsekuensi logis dari tindakan yang dilakukan oleh para pelaku. Pemilik modal menyerahkan modalnya sebagai objek mudhārabah, modal yang diserahkan bisa berbentuk uang atau barang yang dirinci berapa nilai uangnya. Sedangkan kerja yang diserahkan bisa berbentuk keahlian, ketrampilan, selling skill, management skill, dan lain-lain. Tanpa dua objek ini, akad mudhārabah pun tidak akan ada.

3) Persetujuan kedua belah pihak (ijab qabul)

Adalah pernyataan dan ekspresi saling ridha/rela diantara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melalui korespodensi, atau menggunakan cara-cara komunikasi modern. Ijab yaitu pernyataan pihak pertama dalam suatu akad yang menunjukan kehendaknya untuk melakukan akad (Hidayat).21

4) Nisbah keuntungan

Nisbah adalah rukun yang khas dalam akad mudhārabah, yang tidak ada dalam akad jual beli. Nisbah ini mencerminkan imbalan yang berhak diterima oleh kedua belah pihak yang bermudharabah. Mudhārib mendapatkan imbalan atas kerjanya, sedangkan shāhibul māl mendapat imbalan atas penyertaan modalnya. Nisbah inilah yang akan mencegah terjadinya perselisihan antara kedua belah pihak mengenai cara pembagian keuntungan. Nisbah keuntungan harus diketahui dengan jelas oleh kedua belah pihak. Jika memang dalam akad tersebut tidak dijelaskan maka porsi pembagiannya menjadi 50%:50%.

a) Perubahan nisbah harus berdasarkan kesepakatan kedua belah pihak.

b) Pemilik dana tidak boleh meminta pembagian keuntungan dengan menyatakan nilai nominal tertentu

20 Karim, A. “Bank Islam Analisa Fiqh dan Keuangan”, (edisi ke III-IV), Jakarta: PT. Raja Geafindo Press, 2007.

21 Hidayat, M. “The Syaria Economic”, Jakarta: Zikrull Hakim, 2010.

16

karena dapat menimbulkan riba.22 2) Syarat-syarat mudhārabah adalah:

a) Modal hendaknya uang legal, sedangkan menggunakan perhiasan, buah-buahan dan barang dagangan lainnya diperselisihkan ulama.

b) Pengolahan tidak boleh dipersulitkan dalam melaksanakan jual-beli, karena menyebabkan tidak tercapainya tujuan mudhārabah, kadang-kadang pengusaha memperoleh kesempatan manis untuk memperoleh laba, akan tetapi ditanya-tanya terus oleh pemilik modal, akhirnya usahanya itu gagal dengan demikian gagal pula tujuan mudhārabah yang sebenarnya yaitu memperoleh keuntungan.

c) Laba dibagi bersama antara pemilik modal dengan pengusaha, yang satu mendapatkan bagian laba dan jerih payahnya dan yang lain mengambil bagian laba dari modalnya.

d) Pembagian laba hendaknya sudah ditentukan dalam akad.

e) Akad tidak ditentukan berapa lama, karena laba itu tidak bisa diketahui kapan waktunya, seorang pengusaha kadang-kadang belum berlaba hari ini akan tetapi mungkin akan memperoleh laba berapa hari kemudian.

Adapun syarat-syarat sahnya mudhārabah berkaitan dengan aqidain (dua orang yang berakad), modal, dan laba adalah:23

a) Syarat aqidain

Yakni di syaratkan pemilik modal dan pengusaha adalah ahli dalam mewakilkan atau menjadi wakil, sebab mudharib mengusahakan harta pemilik modal, yakni menjadi wakil.

Namun demikian, tidak di syaratkan harus muslim. Mudhārabah dibolehkan dengan orang kafir dzimmi atau orang kafir yang dilindungi di negara

22 Karim, A. “Bank Islam Analisis Fiqih dan Keuangan Edisi II, Jakarta: PT.

Raja Grafindo Persada, 2004.

23 Syafi’I, R. “Fiqh Muamalah”, Bandung: Fustaka Setia, 2004.

17

Islam. Sedangkan Malikiyah menambahkan asalkan mereka tidak melakukan riba.

b) Syarat modal, yaitu:

(1) Modal harus berupa uang, seperti dinar, dirham, atau sejenisnya yang memungkinkan dalam perkongsian.

(2) Modal harus diketahui dengan jelas dan memiliki ukuran.

(3) Modal harus ada, bukan berupa utang, tetapi tidak berarti harus ada di tempat akad.

(4) Modal harus diberikan kepada pengusaha agar digunakan harta tersebut sebagai amanah.

d. Jenis-jenis Akad Mudhārabah

Secara umum, mudhārabah terbagi menjadi dua jenis- yaitu mudhārabah muthlaqah, dan mudhārabah muqayyadah.

Namun dalam Pernyataan Standar Akuntansi Keuangan (PSAK), mudhārabah diklasifikasikan ke dalam 3 jenis yaitu mudhārabah muthlaqah, mudhārabah muqayyadah dan mudhārabah musytarakah (Wasilah).24

1) Mudhārabah Muthlaqah

Mudhārabah muthlaqah adalah mudhārabah dimana pemilik dananya memberikan kebebasan kepada pengelolaan investasinya. Mudhārabah ini disebut juga investasi tidak terikat. Mudhārabah muthlaqah yaitu penyerahan modal yang dilakukan secara mutlak tanpa ada syarat tertentu. Pekerja bebas mengelola modal yang diberikan dengan usaha apa saja yang menurutnya akan mendatangkan keuntungan dan di daerah mana saja yang diinginkan .

Apabila ternyata pengelola dana melakukan kelalaian dan kecurangan, maka pengelola dana harus bertanggung jawab atas konsekuensi-konsekuensi yang ditimbulkannya.

Sedangkan apabila terjadi kerugian atas usaha itu, yang

24 Wasilah, S. “Akuntansi Syariah di Indonesia”, Jakarta: Salemba Empat, 2011.

18

bukan karena kelalaian dan kecurangan pengelola dana maka kerugian itu akan ditanggung oleh pemilik dana.

2) Mudhārabah Muqayyadah (Restricted Investment Account)

Adalah mudhārabah dimana pemilik dana memberikan batasan kepada pengelola antara lain mengenai dana, lokasi, cara, dan/atau objek investasi atau sektor usaha. Mudhārabah ini disebut juga investasi terikat. Yaitu suatu bentuk kerjasama antara shāhibul māl dan mudhārib yang mempunyai cakupan dibatasi dengan jenis usaha, waktu dan daerah bisnis. Pada prinsipnya, mudhārabah sifatnya mutlak dimana shahib al-maal tidak menetapkan restriksi atau syarat-syarat tertentu kepada si mudhārib, hal ini disebabkan karena ciri khas mudhārabah zaman dulu yakni berdasarkan hubungan langsung dan personal yang melibatkan kepercayaan (amanah) yang tinggi.

3) MudhārabahMusytārakah

Adalah mudhārabah dimana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi. Di awal kerja sama, akad yang disepakati adalah akad mudhārabah dengan modal 100% dari pemilik dana, setelah berjalanny operasi usaha dengan pertimbangan tertentu dan kesepakatan dengan pemilik dana, pengelola dana ikut menanamkan modalnya dalam usaha tersebut.

Jenis mudhārabah ini disebut mudhārabah musytarakah merupakan perpaduan antara akad mudhārabah dan musyarakah.

e. Manfaat dan Hikmah Mudhārabah

Pemilik harta mendapatkan manfaat dengan pengalaman mudhārib (orang yang diberi modal), sedangkan shāhibul māl dapat memperoleh manfaat dengan harta (sebagai modal) dengan demikian tercipta kerjasama antara pemilik modal dan pengelola. Allah tidak menetapkan segala bentuk akad, melainkan demi terciptanya kemaslahatan dan terbendungnya kesulitan. Sebagian orang memiliki harta,

19

tetapi tidak berkemampuan untuk memproduktifitaskannya.

Terkadang pula ada orang yang tidak memiliki harta, tetapi ia mempunyai kemampuan memproduktifitaskannya, oleh karena itu syariat membolehkan muāmalah ini supaya kedua belah pihak dapat mengambil manfaatnya.

Adapun hikmah dari mudhārabah yang dikehendaki adalah mengangkat kehinaan, kefakiran dan kemiskinan masyarakat juga mewujudkan rasa cinta kasih dan saling menyayangi antar sesama manusia. Seorang yang berharta mau bergabung dengan orang yang pandai memperdagangkan harta dari harta yang dipinjami oleh orang kaya tersebut.25 3. Tinjauan Tentang Peran Bank NTB Syraih

a. Peran

Peran adalah elemen dinamis dari fungsi. Jika seseorang mema sukkan hak dan kewajibannya sesuai dengan fungsinya, maka dia akan kehilangan posisi. Setiap orang memiliki peran yang beragam yang berasal dari gaya hidup bermasyarakat.

Pacaran sosialnya dalam masyarakat adalah hubungan antara peran laki-laki atau perempuan dalam masyarakat. Peran diatur melalui cara norma yang relevan.

Peran adalah suatu unsur dinamis dari fungsi (reputasi) yang dimiliki melalui sarana seseorang, sedangkan reputasi adalah suatu ketetapan hak dan kewajiban yang dimiliki seseorang apabila seseorang menjalankan hak dan kewajibannya sesuai dengan fungsinya, maka ia memasukkan suatu fungsi.

Menurut Levinson dan Soekanto terdiri dari 3 hal, sebagai berikut:

1) Peran mencakup norma-norma yang berkaitan dengan fungsi atau wilayah seseorang dalam masyarakat. Peran dalam nuansa ini merupakan rangkaian peraturan yang menjadi pedoman seseorang dalam kehidupan bermasyarakat.

2) Peran adalah gagasan tentang apa yang dapat dilakukan oleh orang-orang dalam masyarakat sebagai perusahaan bisnis.

25 https:// infodakwahislam, 2013

20

3) Peran juga dapat dinyatakan sebagai perilaku laki-laki atau perempuan yang sangat vital bagi bentuk sosial masyarakat.

Dalam kehidupan berkelompok tadi akan terjadi interaksi antara anggota masyarakat yang satu dengan anggota masyarakat yang lainnya. Tumbuhnya interaksi diantara mereka ada saling ketergantungan. Dalam kehidupan bermasyarakat itu muncul adap yang dinamakan peran.26

Jika melihat pengertian tersebut bisa dikatakan peran adalah suatu sikap atau perilaku yang diharapkan oleh banyak orang atau sekelompok orang terhadap seseorang yang memiliki status atau kedudukan tertentu. Peran yang dijalankan seseorang merupakan kewajiban yang harus dilaksanakan terkait dengan status yang dimiliki.

b. Bank NTB Syariah

Sebagai lembaga keuangan, Bank NTB Syariah pada dasarnya memiliki hobi prinsip untuk mengumpulkan kisaran harga dari masyarakat umum dan menyalurkan kembali kisaran harga tersebut ke jaringan dan menawarkan penawaran perbankan. Yang hobi membocorkan kisaran harga, Bank NTB Syariah memberikan penawarannya melalui sarana pembiayaan.

Hal ini sesuai dengan apa yang disampaikan melalui cara Muhammad, , ia mendefinisikan bahwa “Pembiayaan adalah karakteristik perantara bank, yang menyalurkan kisaran harga kepada masyarakat umum dalam bentuk pembiayaan yang diterima dari keuangan publik. tabungan atau deposito”.

Pemberian pembiayaan merupakan hobi yang sangat penting karena dengan pembiayaan dapat diperoleh sumber keuntungan utama dan sebagai pedoman bagi kelangsungan usaha bank.

Kehidupan Bank NTB Syariah memiliki dampak yang sangat baik, khususnya bagi para pelaku usaha peternakan yang

26 Irvan, “Peran Perbankan Syariah Dalam Mengembangkan Usaha Mikro Kecil dan Menengah”, Skripsi, (Studi Kasus Bank Pembiayaan Rakyat Syariah Arthan Madani), hal. 21-22.

21

memang menginginkan kisaran harga dalam rangka mengembangkan usaha dagangannya.27

4. Tinjauan Tentang Usaha Ternak Sapi

Sapi merupakan ternak yang paling penting sebagai pemasok daging, susu, kerja keras dan berbagai kebutuhan lainnya. Sapi menghasilkan sekitar 50% kebutuhan daging dunia, 95%

kebutuhan susu dan 85% kebutuhan berbahan dasar kulit. Sapi berasal dari famili Bovida e, terdiri dari Bison, banteng, kerbau (Bubalus), kerbau Afrika (Syncherus) dan Anoa. 28

Usaha peternakan adalah suatu sistem pencampuran unsur- unsur manufaktur dalam bentuk tanah, ternak, kerja keras dan modal untuk memasok produk ternak. Dalam usaha ternak skala kecil, peternak biasanya bercirikan sebagai pengambil keputusan yang berusaha membuat pilihan-pilihan yang mungkin kuat dan ramah dalam menjalankan dan menghadapi usaha ternak mereka.

Sifat sosial keuangan peternak (varietas ternak, umur, lama pemeliharaan, variasi tanggungan, lokasi kandang) dapat mempengaruhi peternak dalam melakukan seleksi yang dapat memberikan berkah bagi usaha ternaknya. Sehingga sifat sosial- keuangan akan berpengaruh pada keuntungan yang diperoleh dengan bantuan penggunaan petani, jadi sangat penting untuk menemukan unsur-unsur yang berpengaruh pada keuntungan peternak hewan ternak. 29

Peternakan adalah semua topik yang menyangkut sumber daya tubuh, benih, bibit dan/atau pakan, pakan, alat dan mesin ternak, budidaya ternak, panen, pascapanen, pengolahan, pemasaran, dan pemanfaatannya (UU No. 18 Tahun 2009).

Pemuliaan ternak memiliki masa depan yang menjanjikan, karena pengembangan ternak jenis ini pada dasarnya ditentukan dengan memanfaatkan berkah bagi kehidupan masyarakat. Sapi memiliki

27 Harum Rahman, Peranan Bank NTB Syariah dalam Meningkatkan Usaha Penggemukan Sapi Di Desa Tangga Kecamatan Monta Kabupaten Bima, (Jurnal:

Program Studi Manajemen Inovasi Sekolah Pascasarjana Universitas Teknologi Sumbawa), Vol. 1, No. 9 Februari 2022.

28 Rary AR, Kelembagaan Pada Kelompok Peternak Sapi Potong, Skripsi, Fakultas Peternakan, Universitas Hasanudin Makasar, 2017..

29 Sugeng Y. B, Sapi Potong, Penebar Swadaya, Jakarta 1992.

22

berkah yang sangat esensial, antara lain sebagai suplai daging, booming sesuai dengan keuntungan perkapita, suplai kerja keras, pupuk kandang sebagai pupuk, dan sebagai tabungan.30

Anggraini, menyatakan usaha peternak dapat di klasifikasikan menjadi tiga kelompok berdasarkan skala usaha dan tingkat pendapatan peternak, yaitu:

a. Peternakan sebagai usaha sambilan yaitu petani mengusahakan komoditas pertanian terutama tanaman pangan, sedangkan ternak hanya digunakan sebagai usaha sambilan dengan skala usaha rakyat untuk mencukupi kebutuhan keluarga dengan tingkat pendapatan dari ternak kurang dari 30%.

b. Peternakan sebagai cabang usaha, peternakan mengusahakan pertanian campuran dengan ternak dan tingkat pendapatan dan peternakan sebesar 30 - 70%.

c. Peternakan sebagai usaha pokok, peternak mengusahakan ternak sebagai usaha pokok dengan tingkat pendapatan mencapai 70 - 100%, peternakan sebagai skala industry dengan tingkat pendapatan dari usaha peternakan mencapai 100%.

Struktur industri peternakan di Indonesia sebagian besar tetap bertahan pada skala usaha rakyat. Ciri - ciri usaha rakyat yaitu tingkat pendidikan peternak, pendapat rendah, dan teknologi konvensional, lokasi ternak menyebar, ukuran usaha relatif sangat kecil, ketersediaan tenaga kerja keluarga, penguasaan lahan terbatas, produksi butiran terbatas, dan sebagian besar bergantung pada impor.31

Faktor lain yang menjadi permasalahan adalah sistem pemeliharaan ternak di Indonesia. Sebagian besar ternak sapi dipelihara secara tradisional dalam usaha rakyat. Ada tiga sistem pemeliharaan yang umum digunakan oleh ternak rakyat, yaitu:

a. Sistem Ekstensif yaitu sistem pengembalaan atau grazing ( NTT, NTB, Bali, Kalimantan Selatan, Sebagain Sumatera, dan

30 Samad Sastroamidjoyo, “Ternak Potong dan Kerja”, Jakarta:Yasaguna 1991.

31 Anggraini, “Analisis Usaha Peternakan Sapi Potong Rakyat Berdasarkan Biaya Produksi dan Tingkat Pendapatan Peernakan Menurut Skala Usaha”, Skripsi, Fakultas Peternakan Institut Pertanian Bogor, 2003.

23

Sebagian Kalimantan), pemeliharaan dengan sistem ini hanya untuk status sosial peternak dan tabungan.

b. Sisten Intensif yaitu sapi tidak digembalakan dengan sisten cut dan carry (Jatim dan Jateng, sebagian Sulawesi), pengembangan peternakan dengan menyediakan pakan hijauan akan mengurangi tenaga kerja keluarga dan skala usaha bisa meningkat. Tujuan produksi site mini tenaga kerja tanpa memperdulikan pasar dan produksi.

c. Sistem Kombinasi, ternak digemalakan pada lahan yang terbatas dan kekurangan pakan hijauan dalam kandang. Sistem pemeliharaan kombinasi bertujuan untuk menghasilkan daging, susu , dan sapi bakalan. Pada pemeliharaan intensif sapi dikandangkan terus - menerus atau dikandangkan pada malam hari dan di gembalakan pada siang hari.

Kebijakan pengembangan ternak sapi harus melihat ketiga aspek tersebut karena terdapat perbedaan masalah yang dihadapi sehingga penanganannya akan berbeda, terutama dalam memanfaatkan sumberdaya, lahan dan pakan.32

G. Metode Penelitian 1. Pendekatan Penelitian

Pendekatan pada penelitian ini, peneliti menggunakan pendekatan kualitatif dengan jenis penelitian deskriptif. Penelitiaan deskriptif memiliki tujuan untuk menjelaskan, menerangkan, atau menggambarkan suatu peristiwa sebagaimana mestinya. Penelitian ini dilakukan dalam rangka menganalisis peran Bank NTB Syariah dalam mendukung usaha ternak sapi di Desa Jenggik. Sebagaiman seperti yang dikemukakan oleh Bodgan dan Taylor, bahwa melalui penelitian kualitatif diharapkan dapat menghasilkan suatu uraian secara mendalam tentang ucapan, tulisan dan tingkah laku yang dapat di amati dari beberapa kalangan tertentu seperti, suatu

32 Mersyah R, Desain Sistem Budidaya Sapi Potong Berkelanjutan Untuk Mendukung Pelaksanaan Otonomi Daerah di Kabupaten Bengkulu Selatan. Skripsi, Disertai Sekolah Pasca Sarjana Institut Pertanian Bogor, 2005.

24

individu, kelompok atau organisasi dalam konteks tertentu yang dikaji dari sudut pandang yang utuh.33

2. Kehadiran Peneliti

Peneliti dalam penelitian ini berfungsi sebagai instrument pengumpulan data yang paling utama atau sering disebut instrument kunci, yaitu peneliti terjun langsung ke lokasi penelitian guna melakukan observasi agar data yang di kumpulkan nyata, tidak ada tipuan data karena peneliti sendiri yang mengumpulkan data. Peneliti menjalin hubungan baik dengan sumber data agar proses wawancara dan observasi, narasumber menyadari sepenuhnya kehadiran peneliti yang bertindak sebagai peneliti.

Sesuai dengan yang di ungkapkan oleh Sugiyono bahwa salah satu ciri dari penelitian yang menggunakan pendekatan kualitatif adalah peneliti sebagai salah satu instrument kunci.34

3. Lokasi Penelitian

Lokasi dalam penelitian ini akan dilaksanakan di Desa Jenggik, Kecamatan Terara Kabupaten Lombok Timur. Peneliti memilih lokasi tersebut dikarenakan dari masalah yang ingin di teliti sangat relevan dengan fenomena yang ingin di kembangkan saat ini yaitu masalah usaha ternak sapi, berdasarkan hal tersebut peneliti mengambil lokasi penelitian di Desa Jenggik untuk mengetahui peran Bank NTB Syariah dalam mendukung usaha ternak sapi.

4. Sumber Data Penelitian

Dalam penelitian ini, data yang dikumpulkan dalam penilitian ini yaitu data primer. Data primer adalah data yang diperoleh dari sumber data utama. Sumber data utama dalam penelitian ini yaitu pengusaha ternak sapi yang berada di Desa Jenggik Kecamatan Terara Lombok Timur.

33 Susilowati, “Kegiatan Humas Indonesia Bergera di Kantor Pos Depok II Dalam Meningkatkan Citra Instansi Pada Publik Eksternal”, Jurnal, Vol. VIII, No. 2, September 2017, hal. 50.

34 Sugiyono, Metode Penelitian Kualitatif, Kuantitatif, dan R&D, (Bandung, Alfabeta, 2017), hal. 224

25

5. Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu observasi, wawancara, dokumentasi.

a. Observasi

Observasi adalah pengamatan dan pencatatan secara sistematis terhadap gejala yang tampak pada objek penelitian35. Jenis teknik observasi yang digunakan dalam penelitian ini adalah teknik observasi nonpartisipan, yaitu kegiatan observasi dimana peneliti hanya menjadi pengamat, tidak ikut serta terhadap kegiatan masyarakat dalam pengelolaan ternak sapi.

Pada penelitian ini, peneliti melakukan observasi terhadap kegiatan usaha ternak yang di jalankan oleh usaha ternak sapi yang berada di Desa Jenggik.

b. Wawancara

Wawancara adalah suatu proses interaksi dan komunikasi verbal dengan tujuan untuk mendapatkan informasi penting yang di inginkan dari informan / narasumber. Jenis wawancara yang digunakan dalam penelitian ini yaitu wawancara tak berstruktur. Teknik wawancara tak bertsruktur digunakan peneliti untuk menggali informasi tentang bagaimana kondisi usaha ternak sapi di Desa Jenggik sebelum mereka melakukan pembiayaan di Bank NTB Syariah.

c. Dokumentasi

Peneliti menggunakan teknik dokumentasi untuk merekam data yang telah didapatkan dari sumber data yaitu mendokumentasikan proses observasi dalam bentuk foto, merekam kegiatan, wawancara ke dalam bentuk audio.36

6. Teknis Analisis Data

Penelitian ini menggunakan teknik analisis data interaktif yang dikemukakan oleh Miles dan Huberman. Teknik analisis data model interaktif ini terdiri dari 3 tahapan analisis yaitu reduksi data, penyajian data dan penarikan kesimpulan.

35 Sugiyono, Memahami Penelitian Kualitatif. (Bandung: Penerbit CV.

Alfabeta Bandung, 2014), hal. 64.

36 Hardani, dkk. Metode Penelitian Kuantitatif dan Kualitatif, (Bandung: CV Alfabeta, 2020), hal. 150

26

a. Pengumpulan Data

Pada penelitian ini, peneliti mengumpulkan data menggunakan metode observasi, wawancara dan dokumentasi.

Pada tahap pengumpulan data ini, peneliti mencatat ataupun merekam seluruh temuan atau informasi yang didapatkan dari lokasi penelitian secara rinci melalui ketiga metode yang di gunakan.

b. Reduksi Data

Data yang dikumpulkan bersifat beragam, sehingga peneliti harus melakukan reduksi data. Penelitian disini menelaah kembali catatan hasil observasi, wawancara dan dokumentasi, selanjutnya memisahkan data yang penting dan tidak penting. Setelah itu peneliti mengklasifikasikan data yang telah dikumpulkan berdasarkan kategori - kategori sesuai dengan permasalahan yang diangkat, untuk mempermudah peneliti dan memberikan gambaran yang lebih jelas.

c. Penyajian Data

Langkah selanjutnya yaitu penyajian data. Dalam penyajian data, peneliti mendeskrifsikan data yang telah diklasifikasikan dengan melihat fokus dan tujuan penelitian.

Penyajian data bertujuan untuk memahami apa yang terjadi dan merencanakan langkah selanjutnya yang akan dilakukan.

d. Penarikan Kesimpulan

Langkah terakhir yaitu penarikan kesimpulan. Peneliti membuat analisis akhir dari kegiatan penelitian dalam bentuk laporan hasil penelitian.

7. Keabsahan Data

Teknik triangulasi yang dilakukan untuk pengecekan keabsahan data yang dipake peneliti ada 3 jenis yaitu triangulasi sumber, triangulasi teknik, dan triangulasi waktu.

a. Triangulasi Sumber

Untuk menguji kredibilitas data dengan melakukan pengecekan data yang telah diperoleh dari berbagai sumber.

b. Triangulasi Teknik

Untuk menguji kredibilitas data dengan berbagi teknik yang berbeda kepada sumber data yang sama. Misalnya data

27

yang diperoleh dengan wawancara, maka akan di cek kembali dengan dokumentasi dan observasi.

c. Triangulasi Waktu

Untuk menguji kredibilitas data dengan cara melakukan pengecekan data dalam waktu dan situasi yang berbeda. Waktu sering juga mempengaruhi kredibilitas data.37

Dari tiga jenis triangulasi tersebut, penulis memilih keabsahan data dengan dua pendekatan yakni, triangulasi sumber dan triangulasi teknik. Untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang telah diperoleh melalui beberapa sumber. Data di cek dan di analisis oleh peneliti sehingga akan menghasilkan suatu kesimpulan dari beberapa sumber yang sama dengan teknik yang berbeda dimana peneliti memperoleh data dengan wawancara, lalu di cek dengan cara observasi, dan dokumentasi.

H. Sistematika Pembahasan

Untuk menciptakan pembahasan yang terencana dan sistematis, peneliti akan menyusun proposal ini dengan sistemtis, penulis akan menyusun proposal ini dengan sistematis dan format sebagi berikut:

Bab I merupakan bab pendahuluan yang terdapat berbagai rangkaian yang terdiri dari sub - sub, yang meliputi latar belakang masalah, rumusan masalah, tujuan dan manfaat, ruang lingkup dan setting penelitian, telaah pustaka, kerangka teori, metode penelitian, sistematika pembahasan.

Bab II merupakan paparan data dan temuan, yang mana didalamnya menjelaskan secara teoritis tentang pengertian peran Bank Syariah dan usaha ternak sapi.

Bab III merupakan bab analisa, pada bab ini peneliti akan menguraikan pembahasan atau jawaban dari rumusan masalah yang peneliti ambil. Adapun faktor masalah yang dibahas adalah mengenai Peran Bank NTB Syariah Dalam Mendukung Usaha Ternak Sapi di Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

37 Muhammad Sapril Sardi Juardi, “Evaluasi Penggunaan Aplikasi Siskudes dalam Upaya Peningkatan Kualitas Akuntabilitas Peradaban”, Jurnal, Vol. 4, No. 1, Juni 2018, hal.. 89

28

Bab IV merupakan bab yang terahir dari penelitian ini. Bab ini membahas tentang penutup yang terdiri dari kesimpulan dan saran.

29

BAB II

PAPARAN DATA DAN TEMUAN

A. Gambaran Umum Tentang Lokasi Penelitian 1. Sejarah Desa Jenggik

Sejak berdirinya Desa Jenggik ada 6 (enam) Kepala Desa yang memimpin Desa Jenggik. Berikut nama - nama Kepala Desa Jenggik Kecamatan Terara Kabupaten Lombok Timur.

Tabel 2.1

Daftar Nama Kepala Desa Jenggik

NO NAMA TAHUN

1. H. KAMALUDIN 1971-1979

2. LALU MUHAMMAD ALI 1980-1988

3. MUHSIN 1989-1997

4. H. L. TERANG FATHURRAHMAN 1998-2006

5. SAYUTI 2007-2012

6. SAMSUL, S. Ag 2013-2019

7. MUH. IZHAR, SH. 2021-Sekarang

Dari data tersebut bahwa sejak berdirinya Desa Jenggik mulai tahun 1971 sampai saat ini telah terjadi tujuh kali pergantian Kepala Desa. Dengan H. Kamaludin yang memimpin selama 9 tahun untuk membawa masyarakat kearah yang lebih baik dan lebih sejahtera, di susul dengan pemimpin selanjutnya yaitu Lalu Muhammad Ali selama 8 tahun, Kemudian kepala desa yang memimpin dari tahun 2021 sampai sekarang adalah Muh. Izhar SH. Dengan adanya Dana Desa yang disalurkan kepada Pemdes semakin meningkatkan pembangunan Desa.38

38 Dokumentasi, Data Diambil Pada Profil Desa Jenggik, 25 Juli 2022.

30

Tabel 2.2

Data Nama-Nama Kepala Dusun Di Desa Jenggik

NO NAMA DUSUN KEPALA DUSUN

1. Mejelo Timur Lalu Nasirudin

2. Mejelo Barat Nurudin

3. Rungkang Syamsudin

4. Batu Bangka Sudri

5. Samang Akmaludin

6. Batu Bangka Baru Kurnaen

Dari tabel diatas bahwa pada awalnya Desa Jenggik terdiri dari 5 dusun, akan tetapi tahun 2015 Desa Jenggik melakukan pemekaran dusun yaitu dusun Batu Bangka Baru. Berdasarkan Undang-Undang Nomor 22 tahun 1999 tentang Pemerintahan Daerah pada tahun 2015 Desa Jenggik melaksanakan pemekaran dusun. 39

2. Kondisi Geografis dan Tofografis Desa Jenggik

Desa Jenggik merupakan salah satu desa yang berada di Kecamatan Terara Kabupaten Lombok Timur Nusa Tenggara Barat.

Desa Jenggik memiliki jumlah hujan 4 bulan sampai 5 bulan dengan curah hujan rata-rata 14,8 mm, kelembapan 30%, suhu rata-rata 30º c, tinggi tempat dari permukaan laut 450 mdl, dengan bentang wilayah Desa Jenggik berbentuk dataran rendah, warna tanahny