PENDAHULUAN

Latar Belakang

Berikut kasus-kasus penggelapan fiskal yang dilakukan oleh beberapa perusahaan ternama yang berdampak pada menurunnya penerimaan pajak negara (Merdeka.com). Selain itu, ada perusahaan yang terbantu oleh perbankan dalam melakukan penghindaran pajak. Praktik penghindaran pajak paling sering dilakukan oleh perusahaan-perusahaan yang mempunyai hubungan khusus dalam hal transaksi bisnis lintas negara.

Praktik penghindaran pajak yang dilakukan dalam perencanaan pajak dapat dilakukan dalam beberapa bentuk (Darussalam, 2010). Terdapat beberapa penelitian terdahulu yang membahas mengenai pengaruh kualitas audit terhadap penghindaran pajak, yang menunjukkan keberagaman hasil penelitiannya.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sebab, laporan yang disampaikan perusahaan dapat menjadi bahan pertimbangan para investor dalam menginvestasikan dananya.

TINJAUAN PUSTAKA

- Tinjauan Teoritis

- Theory of Planned Behavior

- Theory Agency

- Kuaitas Audit

- Penghindaran Pajak (Tax Avoidance)

- Tinjauan Empiris

- Kerangka Berpikir

- Hipotesis

Triyudho Septiandi Saputro (2016) tentang Dampak Kualitas Audit dan Corporate Social Responsibility Terhadap Penghindaran Pajak. Hasil dari penelitian ini adalah kualitas audit berpengaruh negatif signifikan terhadap Penghindaran Pajak, dan Tanggung Jawab Sosial Perusahaan berpengaruh positif signifikan terhadap Penghindaran Pajak. Hasil penelitian menunjukkan bahwa Komisaris Independen dan Kualitas Audit berpengaruh positif terhadap Penghindaran Pajak, Komite Audit tidak berpengaruh signifikan terhadap Penghindaran Pajak, namun secara bersamaan Komisaris Independen, Komite Audit dan Kualitas Audit mempunyai pengaruh yang signifikan terhadap Penghindaran Pajak. efek penting dalam Penghindaran Pajak.

Hasil penelitian ini adalah: (1) risiko keputusan pimpinan perusahaan tidak berpengaruh terhadap penghindaran pajak; (2) ukuran perusahaan pajak berpengaruh terhadap penghindaran pajak; (3) Leverage tidak berpengaruh terhadap penghindaran pajak; (4) Pertumbuhan penjualan tidak berpengaruh terhadap penghindaran pajak; (5) mengingat risiko keputusan pimpinan perusahaan, ukuran perusahaan, leverage dan pertumbuhan penjualan secara simultan berpengaruh terhadap penghindaran pajak. Sedangkan komisaris independen, komite audit dan kualitas audit berpengaruh signifikan terhadap penghindaran pajak.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Definisi Operasional dan Pengukuran

- Variabel Bebas (Independent Variable)

- Variabel Terikat (Dependent Variable)

- Variabel Kontrol (Control Variable)

- Populasi dan Sampel Penelitian

- Populasi Penelitian

- Sampel Penelitian

- Jenis dan Sumber Data

- Jenis Data

- Sumber Data

- Tekhnik Pengumpulan Data

- Library Research (Studi Kepustakaan)

- Field Research (Studi Lapangan)

- Metode Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Hipotesis

Berdasarkan hubungan antara variabel yang satu dengan variabel lainnya dalam penelitian ini terdiri dari variabel bebas dan variabel terikat. Jumlah populasi perusahaan perbankan yang memenuhi kriteria untuk dijadikan sampel adalah 27 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun tersebut. Jadi, jumlah sampel pada penelitian ini adalah 81 sampel. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data laporan keuangan yang ada pada perusahaan sektor perbankan yang terdaftar di BEI pada tahun 2016-2018 dan dapat diakses melalui laman www.idx.co.id.

Dalam penelitian ini digunakan pendekatan statistik deskriptif untuk menjelaskan atau mendeskripsikan fakta-fakta yang terjadi pada variabel-variabel yang diteliti yaitu kaitannya dengan kualitas audit dan penghindaran pajak pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Jika nilai toleransi > 0,10 dan VIF < 10 berarti tidak terjadi multikolinearitas pada penelitian ini. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2016-2018.

Dari tabel diatas terlihat nilai N sebesar 81 yang berarti sampel pada penelitian ini berjumlah 81 orang. Model persamaan regresi linier berganda yang dihasilkan dari output SPSS pada penelitian ini adalah :. Dari berbagai temuan penelitian terdahulu dapat disimpulkan bahwa hipotesis dari penelitian ini (H1) dapat diterima karena hipotesis tersebut sesuai dengan hasil yang diperoleh peneliti yaitu kualitas audit berpengaruh negatif signifikan terhadap penghindaran pajak.

Dengan demikian, dapat disimpulkan bahwa financial leverage sebagai variabel kontrol dalam penelitian ini berpengaruh negatif terhadap penghindaran pajak. Berdasarkan data yang terkumpul sesuai dengan kriteria yang dipersyaratkan, dan hasil pengujian yang dilakukan, maka permasalahan dalam penelitian ini dapat diselesaikan. Dari hasil penelitian tersebut dapat disimpulkan bahwa terdapat pengaruh antara kualitas audit terhadap penghindaran pajak, karena semakin baik kualitas audit suatu perusahaan maka semakin rendah pula perlakuan terhadap penghindaran pajak di perusahaan tersebut.

HASIL DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Bursa Efek Indonesia (BEI) atau Bursa Efek Indonesia (BEI) adalah pihak yang menyelenggarakan dan menyediakan sistem dan sarana untuk mengagregasi penawaran pembelian dan penjualan efek dari pihak lain dengan cara memperdagangkan efek di antara mereka. Bursa Efek Indonesia (BEI) merupakan bursa resmi di Indonesia, sehingga perusahaan yang ingin listing di Indonesia harus melalui BEI. Penelitian ini menggunakan laporan tahunan BEI karena laporan tahunan perusahaan menyajikan berbagai informasi lengkap dan rinci terkait perusahaan.

Selain itu penelitian ini mengambil data dari BEI karena BEI merupakan satu-satunya bursa di Indonesia yang memiliki data lengkap dan terorganisir dengan baik. Dalam penelitian ini pengambilan sampel digunakan secara purposive sampling dengan beberapa kriteria yang telah ditentukan, sehingga jumlah sampel yang diperoleh adalah 27.

Data Penelitian

Kecenderungan ketidakjujuran merupakan perilaku wajib pajak untuk meminimalkan kewajiban perpajakannya atau memotivasinya untuk menghindari pajak, baik secara legal maupun ilegal. Semakin rumit peraturan perpajakan maka semakin besar kecenderungan wajib pajak untuk menghindari pajak karena biaya untuk mematuhinya semakin tinggi. Semakin besar pajak yang harus dibayar maka akan semakin besar kecenderungan wajib pajak untuk melakukan penipuan dengan mengurangi jumlah pembayaran pajaknya.

Disengaja atau tidak, terkadang Wajib Pajak melakukan negosiasi dan memberikan suap kepada fiskus dalam pelaksanaan hak dan kewajiban perpajakannya. Semakin tinggi suap yang diberikan maka semakin kecil pula kecenderungan wajib pajak untuk melakukan pelanggaran. Risiko deteksi ini berkaitan dengan tingkat kemungkinan terdeteksi atau tidaknya pelanggaran terhadap ketentuan perpajakan ini.

Semakin rendah risiko terdeteksi maka semakin besar kemungkinan wajib pajak melakukan pelanggaran. e) Besarnya denda (Size of the fine). Semakin berat sanksi perpajakan yang diberikan maka wajib pajak akan cenderung mengambil sikap konservatif dengan tidak melanggar ketentuan perpajakan. f) Moralitas masyarakat. Moralitas masyarakat akan memberikan warna tersendiri dalam menentukan kepatuhan dan kesadarannya dalam memenuhi hak dan kewajiban perpajakannya.

Dalam penelitian penghindaran pajak, yang peneliti gunakan untuk mengukur nilai penghindaran pajak adalah ETR (Effective Tax Rate), yang pada dasarnya merupakan persentase dari tarif pajak yang ditanggung perusahaan. ETR menunjukkan bahwa seluruh beban pajak yang harus ditanggung perusahaan meliputi pajak final dan kewajiban atau manfaat pajak tangguhan. ETR digunakan karena penghindaran pajak tidak hanya berasal dari pajak penghasilan tetapi juga beban pajak lain yang mungkin ditanggung oleh bisnis.

Sasaran Penelitian

Hasil Penelitian

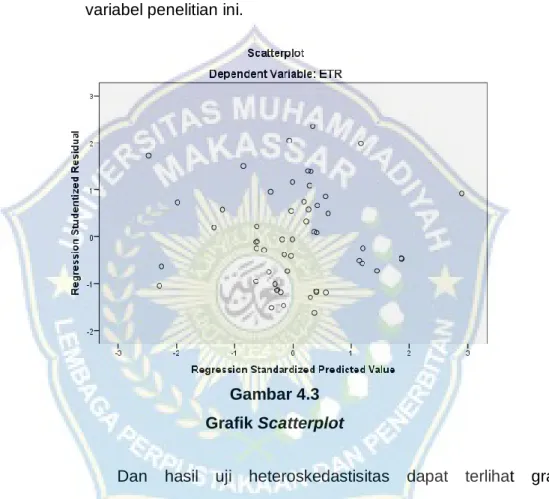

Berdasarkan Gambar 4.2 di atas terlihat bahwa data berdistribusi di sekitar garis diagonal dan mengikuti arah garis diagonal pada grafik normal, yang berarti sampel berdistribusi normal. Dari tabel 4.4 diatas terlihat nilai Kolmogorov-Smirnov sebesar 0,623 dan dinyatakan dengan nilai signifikan sebesar 0,832. Hasil uji multikolinearitas variabel menunjukkan hasil perhitungan nilai toleransi variabel independen (KAP) dan variabel kontrol (CompSize dan Leverage) lebih besar dari 0,10 sehingga dapat diasumsikan tidak terjadi multikolinearitas. dalam model regresi ini. .

Hasil nilai Variance Inflation Factor (VIF) menunjukkan nilai VIF KAP, CompSize dan Leverage kurang dari 10, sehingga dapat disimpulkan tidak terjadi multikolinearitas pada model regresi ini. Dan hasil uji heteroskedastisitas terlihat pada grafik Scatterplot pada Gambar 4.3, titik-titik tersebar secara acak dan tidak membentuk pola yang jelas serta tersebar di atas atau di bawah angka 0 pada sumbu Y. uji autokorelasi terlihat pada Tabel 4.7 nilai DW sebesar 2,242 lebih besar dari batas (du) yaitu 1,716, dan kurang atau kurang atau lebih jelasnya dapat dilihat dari persamaan berikut :. maka dapat disimpulkan H0 diterima yang berarti tidak terjadi autokorelasi positif maupun negatif.

Berdasarkan tabel diatas terlihat bahwa Variabel Kualitas Audit (AQV) mempunyai nilai signifikan sebesar 0,002 dimana nilai tersebut kurang dari 0,05 sehingga dapat kita simpulkan. Hasil pengujian pada variabel ukuran perusahaan (Size) mempunyai nilai signifikansi sebesar 0,000, nilai yang sama juga terdapat pada nilai signifikansi variabel leverage. Tingkat signifikansi kedua variabel tersebut kurang dari 0,05 yang berarti ukuran perusahaan dan financial leverage berpengaruh signifikan terhadap penghindaran pajak.

Berdasarkan tabel 4.10 diatas menunjukkan nilai Fhitung sebesar 15,079 dan nilai probabilitas (signifikansi) sebesar. Dalam hal ini dapat dikatakan bahwa variabel Kualitas Audit, Ukuran Perusahaan dan Leverage secara simultan berpengaruh terhadap variabel terikat atau Penghindaran Pajak. Dari hasil pengujian pertama pada tabel 4.11 diatas diperoleh nilai adjust R-squared sebesar 0,468 yang menunjukkan bahwa variabel ETR dapat dijelaskan oleh variabel KAP dengan nilai sebesar 46,8% dan sisanya sebesar 53,2% dijelaskan oleh variabel KAP. variabel lain di luar model penelitian. .

Pembahasan

Dan apabila keahlian seorang auditor eksternal semakin dikenal atau mempunyai nama maka secara tidak langsung ia akan memiliki kualitas audit yang baik. Hasil uji hipotesis yang diuji dengan menggunakan uji statistik t menunjukkan bahwa kualitas audit yang diukur dengan ukuran KAP mempunyai nilai t sebesar -3,248 dan nilai signifikansi sebesar 0,002. Sehingga dapat diketahui hipotesis 1 (H1) diterima sehingga peneliti menyimpulkan bahwa kualitas audit berpengaruh negatif terhadap Tax Evasion karena tingkat signifikansi variabel Kualitas Audit kurang dari 0,05.

Hasil penelitian menunjukkan bahwa semakin tinggi tingkat kualitas audit yang diukur oleh auditor KAP Big Four maka akan semakin rendah pula kejadian penghindaran pajak pada perusahaan tersebut. Perusahaan besar akan memiliki transaksi yang semakin kompleks sehingga semakin memanfaatkan celah untuk melakukan penghindaran pajak (Rego, 2003). Hasil uji hipotesis (uji t) antara ukuran perusahaan dengan penghindaran pajak mempunyai nilai t sebesar -4,990 dan nilai signifikan sebesar 0,000 yang menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap penghindaran pajak karena tingkat signifikansinya kurang dari 0,05.

Keputusan pendanaan perusahaan menjadi gambaran penghindaran pajak dalam kaitannya dengan tarif pajak yang efektif, karena terdapat peraturan perpajakan terkait dengan kebijakan struktur pembiayaan perusahaan (Gupta dan Newberry, 1997). Penelitian yang dilakukan oleh Noor (2010) menjelaskan bahwa perusahaan yang mempunyai utang lebih banyak mempunyai tarif pajak efektif yang baik, hal ini berarti dengan jumlah utang yang besar maka penghindaran pajak perusahaan akan cenderung semakin rendah. Disarankan juga untuk menggunakan variabel lain misalnya Accounting Fraud, karena penelitian mengenai variabel ini masih baru jika dikaitkan dengan variabel penghindaran pajak.

Disarankan juga untuk membandingkan aktivitas penghindaran pajak di Indonesia dengan negara tetangga untuk mendapatkan wawasan baru mengenai fenomena yang terjadi di luar negeri. Pengaruh dimensi pendidikan karakter, karakteristik perusahaan dan good corporate governance terhadap penghindaran pajak di pasar saham Indonesia. Pengaruh komisaris independen, komite audit dan kualitas audit terhadap penghindaran pajak (studi empiris pada sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2014).

Pengaruh Tenure Kantor Akuntan Publik (PAF) dan Reputasi KAP Terhadap Kualitas Audit: Kasus Wajib Rotasi Auditor di Indonesia. Pengaruh Profitabilitas, Kepemilikan Keluarga dan Good Corporate Governance terhadap Penghindaran Pajak (Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia).

KESIMPULAN DAN SARAN