Analisis Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2012-2016

Bebas

193

0

0

Teks penuh

(2) 42735.pdf. ABSTRAK ANALISIS KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEl) PERJODE 2012-2016. Fakhdian Pamungkas [email protected] Program Pascasarjana Universitas Terbuka Penelitian ini dilakukan untuk mengetahui perkembangan kineija perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEl) dari tahun 2012 sampai dengan tahun 2016. Jenis penelitian ini bersifat kuantitatif dan deskriptif, dengan sumber data yang digunakan merupakan data sekunder yang berasal dari laporan keuangan yang dipublikasikan serta Indonesia Capital Market Directory (ICMD), yaitu ringkasan kineija suatu perusahaan yang terdaftar di BEL Teknik analisa data yang digunakan adalah teknik analisa rasio dengan metode horizontal, yaitu dengan membandingkan laporan keuangan beberapa periode sehingga akan terlihat perkembangan kineija masing-mas.ing bank tersebut. Berdasarkan analisis rasio yang dilakukan, hasilnya menunjukkan bahwa Bank Mandiri, BNI, BRI, dan BCA dapat dikatakan memiliki kemampuan yang baik dalam memenuhi kewajiban-kewajiban jangka pendek dan jangka panjangnya, serta efisien dalam memanfaatkan aset dan modalnya untuk menghasilkan laba perusahaan. Sedangkan Bank Mega dapat dikatakan kurang memiliki kemampuan yang baik dalam memanfaatkan asetnya nntuk menghasilkan laba perusahaan. Begitu pula dengan BTN, dapat dikatakan kurang memiliki kemampuan yang baik dalam memenuhi kewajiban-kewajiban jangka pendek dan panjangnya, serta kurang efisien dalam memanfaatkan asetnya untuk menghasilkan laba perusahaan. Sarna halnya dengan BRI Agroniaga dapat dikatakan kurang memiliki kemampuan yang baik dalam memenuhi kewajiban jangka pendeknya, serta kurang efisien dalam memanfaatkan aset dan modalnya untuk menghasilkan lab a perusahaan. N amun secara keseluruhan, BRI dapat dikatakan bank yang paling baik kineijanya dibandingkan dengan bank lainnya, jika dilihat dari segi profitabilitas. Kata Kunci: Kineija Keuangan, Perbankan, Rasio Likuiditas, Rasio Rentabilitas, Rasio Solvabilitas.. ii.

(3) 42735.pdf. ABSTRACT PERFORMANCE ANALYSIS OF BANKING COMPANY LISTED IN INDONESIA STOCK EXCHANGE (IDX) PERIOD 2012-2016 Fakhdian Pamungkas [email protected]. Graduate Program Indonesia Open University This study was conducted to determine the performance of banking companies listed on the Indonesia Stock Exchange (BEl) from 2012 until 2016. The type of the research is quantitative and descriptive, the data sources are secondary data derived from published financial reports and Indonesia Capital Market Directory (ICMD), which is a performance summary of a company listed on the IDX The technique of data analysis is ratio analysis technique with the horizontal method, by comparing the financial statements of several periods so the development of each bank's peiformance can be seen. Based on ratio analysis, the result shows that Bank Mandiri, BNI, BRI, and BCA are able to jidfi/1 their short-term and long-term obligations and efficient in exploiting assets and capital to generate a company's profit. While Bank Mega can be said not good enough ability on utilizing its assets to generate profits. Similarly, BTN, can be said not good enough ability to meet both short-term and long-term obligations, and less efficient on utilizing its assets to generate profits. Similarly, BRI Agroniaga can be said not good enough ability in meeting its short term obligations, and less efficient on utilizing assets and capital to generate profits. But overall, BRI can be said to be the best performing bank compared to other banks, when viewed in terms ofprofitability. Keywords: Financial Performance, Banking, Liquidity Ratio, Rentability Ratio, Solvability Ratio.. iii.

(4) 42735.pdf. UNIVERSITAS TERBUKA PROGRAM PASCASARJANA PROGRAM STUDI MAGISTER MANAJEMEN. PERNYATAAN. TAPM yang beijudul "ANALISIS KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEl) PERI ODE 2012-20 16" adalah hasil karya saya sendiri, dan seluruh sumber yang dikutip maupun dirujuk telah saya nyatakan dengan benar.. Apabila dikemudian hari temyata ditemukan adanya penjiplakan (plagiat), maka saya bersedia menerima sanksi akademik.. Jakarta, 8 Agustus 20 17. Yang menyatakan,. ,$ ~. NIM.500783571. iv.

(5) 42735.pdf. LEMBARPERSETUJUAN TUGAS AKHIR PROGRAM MAGISTER (TAPM). : ANALISIS KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA. Judu1 TAPM. (BED PERIODE 2012-2016 : FAKHDIANPAMUNGKAS : 500783571 : MAGISTER MANAJEMEN KEUANGAN. Penyusun T APM. NIM Program Studi. Menyetujui, Pembimbing II,. Pembimbing I,. ~. Pu'i Lestari M.Si. NIP. 19740416 200212 2 001. Dr. Said Ke1ana Asnawi, M.M.. Penguji Ahli,. Dr. Mahjus Ekananda Sitompul. M.M.. M.S.E. NIP. 0608050378. _Mef!get~ 'f-.t'.OLVU• 1--J,. ~(-. Ketua Bidang. ......._. .. ":'>.. u Ekonomi Ie"~ "' ~. '·' •• • · Di?Jtur Program Pascasrujana, • !t:- ~ Jlti<1.~"J,. • . am MagiS r M_;ln;IJeml:nr"· ''· -· . · \l . ff: ::> lfi:. ~-·: !~~!. 1. w../ \ t\. \ ,. . ,_ ... ~ ~) 2~-~~-;.. \~. ~-.':{J. ';.. '. ". .... -. :. _:_. '. '. "'"'., -~. Mohamad Nasoha. S.E.. MSc. \__ ~-'c·'"~Liestyodono Bawono. M.Si. NIP. 19781111 200501 1 001 NIP. 19581215 198601 I 009.

(6) 42735.pdf. UNIVERSITAS TERBUKA PROG~PASCAS~ANA. PROG~ MAGISTER MANAJEMEN. LEMBARPENGESAHAN Nama. : FAKHDIAN PAMUNGKAS. NIM Program Studi Judul Tesis. : 500783571 : MAGISTER MANAJEMEN KEUANGAN : ANALISIS KINERJA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEl) PERIODE 2012-2016. Te1ah dipertahankan di hadapan Sidang Panitia Penguji Tugas Akhir Program Magister (TAPM) Program Studi Magister Manajemen, Universitas Terbuka pada: Hari!fanggal. : Sabtu, 17 Juni 2017. Waktu. : 08.00 s/d 15.00. dan telah dinyatakan LULUS. PANITIA PENGUJI TAPM Ketua Komisi Penguji,. Drs. Irlan Soe1aeman, M.Ed NIP. 19570822 198811 1 001 Penguji Ah1i, Dr. Mahjus Ekananda Sitompu1. M.M., M.S.E. NIP. 0608050378 Pembimbing I,. Dr. Said Kelana Asnawi. M.M.. Pembimbing II,. Dr. Ettv Puii Lestari, M.Si. NIP. 19740416 200212 2 001. ~.~~. ....... ..

(7) 42735.pdf. KATA PENGANTAR Puji syukur senantiasa kita panjatkan atas kehadirat Allah SWT atas rahrnat dan kasih sayang-Nya yang tanpa batas kepada kita semua. Shalawat dan salam tercurah kepada junjungan Nabi besar Muhammad SAW, beserta seluruh pengikutnya hingga akhir zaman. Alhamdulillah, berkat rahmat Allah SWT yang Maha Pengasih lagi Maha Penyayang, saya dapat menyelesaikan Tugas Akhir Program Magister (TAPM) dengan judul "Analisis Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEl) Periode 2012-2016". TAPM ini disusun dalam rangka memenuhi salah satu syarat untuk mencapai ge!ar Magister Manajernen (M.M.) pada Program Pascasarjana Universitas Terbuka. Selama proses penyusunan TAPM maupun dalam mengikuti kegiatan akademik dan non-akademik di lingkungan Universitas Terbuka, saya mendapatkan banyak bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini saya mengucapkan banyak terima kasih kepada: 1. Rektor Universitas Terbuka, Bapak Prof. Drs. Ojat Darojat, M.Bus., Ph,D. 2. Direktur Program Pascasarjana Universitas Terbuka, Bapak Dr. Liestyodono Bawono, M.Si. 3. Kepala UPBJJ-UT Jakarta, Bapak Drs. Irian Soelaernan, M.Ed., selaku penyelenggara Program Pascasarjana. 4. Penguji Ahli, Bapak Dr. Mahjus Ekananda Sitompul, M.M., M.S.E., Pernbimbing I, Bapak Dr. Said Kelana Asnawi, M.M., dan Pernbimbing II, Ibu Dr. Etty Puji Lestari, M.Si., yang telah menyediakan waktu, tenaga, dan pikiran untuk mengerahkan kesempurnaan dalam penyusunan Tugas Akhir Program Magister saya. · 5. Ketua Bidang Ilmu Ekonorni dan Manajernen, Bapak Mohamad Nasoha, S.E., MSc., selaku penanggungjawab program Magister Manajernen. 6. Ayah, Ibu, Kakak, dan seluruh Keluarga Besar yang selalu memberikan dukungan tiada henti. 7. Ternan-ternan Program Pascasarjana Universitas Terbukafol/y online angkatan 2015, khususnya yang berada di wilayah Jakarta dan sekitarnya, terirnakasih banyak atas dukungan dan kebersamaannya selama ini. 8. Dan kepada sernua pihak yang telah mernbantu yang tidak dapat disebutkan satu persatu. Saya menyadari bahwa dalam penyusunan TAPM ini masih banyak kekurangan karena keterbatasan pengetahuan dan pengalaman, o!eh karena itu saya mengharapkan saran dan kritik yang mernbangun dari berbagai pihak. Akhir kata, sernoga TAPM ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan wacana bagi sernua pihak yang mernbutuhkan. Tangerang, 8 Agustus 2017. FAKHDIAN PAMUNGKAS NIM. 500783571. vii.

(8) 42735.pdf. RIWAYAT HID UP. Nama Lengkap NIM Program Studi Tempat, Tanggal Lahir J enis Kelamin Agama Alamat. Kontak E-Mail. : Fakhdian Pamungkas : 500783571 : Manajemen Keuangan : Tangerang, 30 Oktober 1990 : Laki-Laki :Islam : Taman Banjar Wijaya Cluster Asia, Blok B 25 No. 26 Tangerang 15142 : 0878 808 300 30 I (021) 554 5053 : [email protected]. Riwayat Pendidikan: I. TK Islam Al-Ikhlas Tangerang 2. SD Islam Terpadu Asy-Syukriyyah Tangerang 3. SMP Islam Terpadu Asy-Syukriyyah Tangerang 4. SMA Negeri 7 Tangerang 5. Univ. Islam Negeri SyarifHidayatullah Jakarta Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis Riwayat Pekerjaan: I. Accounting Staff PT. Java Dwipa, Jakarta 2. Community Relation Staff PT. Estate Facility Management, Tangerang. 1995- 1996 1996-2002 2002-2005 2005-2008 2008 - 2012. April - September 2013 Oktober 2013- Sekarang. Tangerang, 8 Agustus 20 17. FAKHDIAN PAMUNGKAS. NIM.500783571. viii.

(9) 42735.pdf. DAFTARISI Halaman Judul .................................................................................................. i Abstrak ........................................................................... ,................................ ii Abstract ............................................................................................................ iii Lembar Pernyataan Bebas Plagiasi .................................................................. iv Lembar Persetujuan TAPM .............................................................................. v Lembar Pengesahan ......................................................................................... vi Kata Pengantar ................................................................................................. vii Riwayat Hidup ................................................................................................. viii Daftar lsi ................................ :.......................................................................... ix Daftar Tabel ...................................................................................................... xi Daftar Gambar .................................................................................................. xii Daftar Lamp iran ...................................................................................: ........... xv BAB I PENDAHULUAN ............................................................................. I A. Latar Belakang Masalah ................................................................ I B. Rum us an Masalah ......................................................................... 8 C. Tujuan Penelitian ........................................................................... 9 D. Manfaat Penelitian......................................................................... 9 BAB II TINJAUAN PUSTAKA ..................................................................... ll A. Landasan Teori .............................................................................. 11 B. Penelitian-Penelitian Terdahulu ..................................................... 34 C. Kerangka Pemikiran ...................................................................... 34 BAB III METODOLOGI PENELITIAN ......................................................... 39 A. Jenis Penelitian .............................................................................. 39 B. Jenis dan Sumber Data .................................................................. 39 C. Defmisi Operasional Variabel... ..................................................... 40 D. Populasi dan Sampel Penelitian .................................................... 41 E. Teknik Analisa Data ....................................................................... 44 BAB IV ANALISIS DAN PEMBAHASAN ................................................... 45 A. Deskripsi Objek Penelitian ............................................................ 45 B. Analisis Kineija PT. Bank Mandiri (Persero ), Tbk ....................... 60 C. Analisis Kineija PT. Bank N egara Indonesia (Persero ), Tbk ........ 70 D. Analisis Kineija PT. Bank Rakyat Indonesia (Persero), Tbk ........ 80 E. Analisis Kineija PT. Bank Tabungan Negara (Persero), Tbk ........ 90 F. Analisis Kineija PT. Bank Central Asia, Tbk ................................ I 00 G. Analisis Kineija PT. Bank Mega, Tbk .......................................... 110 H. Analisis Kineija PT. Bank Rakyat Indonesia Agroniaga, Tbk ...... 120. ix.

(10) 42735.pdf. I. Perbandingan Rasio Likuiditas antar Bank .................................... 130 J. Perbandingan Rasio Rentabilitas antar Bank ................................. 133 K. Perbandingan Rasio Solvabilitas antar Bank ................................ 137 L. Pembahasan ····.··············································································· 138. BAB V KESIMPULAN DAN SARAN .......................................................... I 50 A. Kesimpulan ................................................................................... !50 B. Saran .............................................................................................. I 51 DAFTAR PUSTAKA ....................................................................................... !54 LAMPIRAN-LAMPIRAN ............................................................................... !58 A. Perhitungan Rasio PT. Bank Mandiri (Persero), Tbk .................... 158 B. Perhitungan Rasio PT. Bank Negara Indonesia (Persero), Tbk ..... l61 C. Perhitungan Rasio PT. Bank Rakyat Indonesia (Persero), Tbk ..... 164 D. Perhitungan Rasio PT. Bank Tabungan Negara (Persero), Tbk .... 167 E. Perhitungan Rasio PT. Bank Central Asia, Tbk ............................. 170 F. Perhitungan Rasio PT. Bank Mega, Tbk.. ...................................... 173 G. Perhitungan Rasio PT. Bank Rakyat Indonesia Agroniaga, Tbk ... 176. X.

(11) 42735.pdf. DAFTAR TABEL. Tabel3.l Perusahaan Perbankan yang Terdaftar di BEl .................................. 42 Tabel4.1 Analisis Kineija Keuangan PT. Bank Mandiri_, Tbk ......................... 60 Tabel4.2 Analisis Kineija Keuangan PT. Bank Negara Indonesia, Tbk .......... 70 Tabel4.3 Analisis Kineija Keuangan PT. Bank Rakyat Indonesia, Tbk .......... 80 Tabel4.4 Analisis Kineija Keuangan PT. Bank Tabungan Negara, Tbk ......... 90 Tabel4.5 Analisis Kineija Keuangan PT. Bank Central Asia, Tbk .................. l 00 Tabel4.6 Analisis Kineija Keuangan PT. Bank Mega, Tbk ............................. 110 Tabel4.7 Analisis Kineija Keuangan PT. BR!Agroniaga, Tbk ....................... l20 Tabel4.8 Perbandingan Cash Ratio antar Bank............................................... 130 Tabel4.9 Perbandingan Loan to Debt Ratio antar Bank .................................. 131 Tabel4.10 Perbandingan Loan to Assets Ratio antar Bank.............................. 132 Tabel4.11 Perbandingan Return On Assets an tar Bank ................................... 133 Tabel4.12 Perbandingan Return On Equity antar Bank .................................. 133 Tabel4.13 Perbandingan Operating Profit Margin an tar Bank ....................... 134 Tabel4.14 Perbandingan Net Profit Margin antar Bank .......... ,....................... 135 Tabel4.15 Perbandingan BOPO antar Bank .................................................... 135 Tabel4.16 Perbandingan Rate Return on Loans antar Bank ........................... 136 Tabel4.17 Perbandingan Interest Expense Ratio antar Bank .......................... 136 Tabel4.18 Perbandingan Debt to Asset Ratio antar Bank................................ 137 Tabel4.19 Perbandingan Debt to Equity Ratio antar Bank ............................. 138. xi.

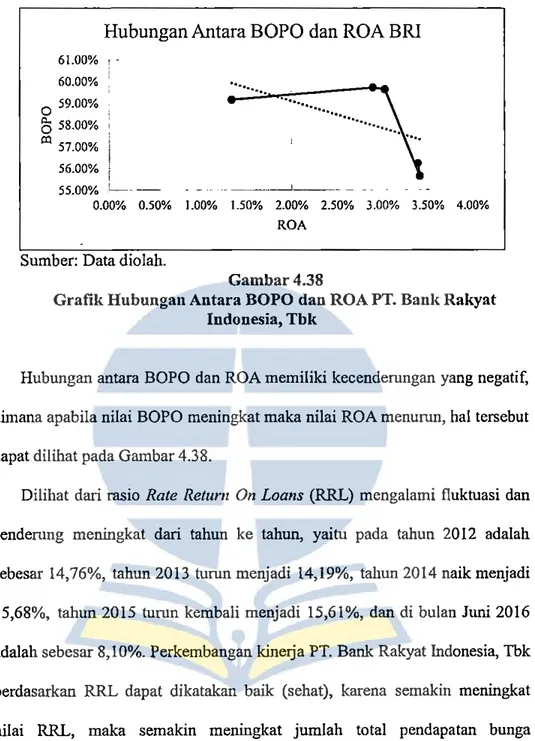

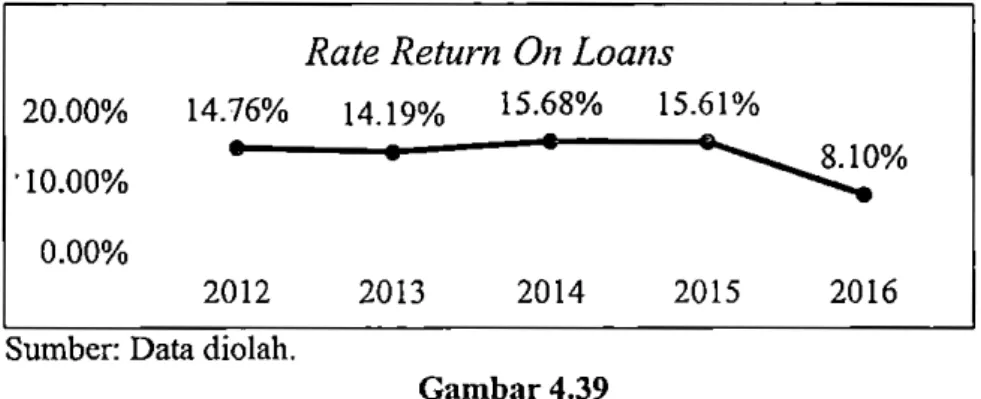

(12) 42735.pdf. DAFTAR GAMBAR Gambar 2.1 Kerangka Pemikiran .......................................................................... 38 Gam bar 4.1 Grafik Cash Ratio PT. Bank Mandiri, Tbk ........................................ 61 Gam bar 4.2 Grafik Loan to Debt Ratio PT. Bank Mandiri, Tbk ........................... 62 Gambar 4.3 Grafik Loan to Assets Ratio PT. Bank Mandiri, Tbk ......................... 63 Gambar 4.4 Grafik Return On Assets PT. Bank Mandiri, Tbk .............................. 64 Gam bar 4.5 Grafik Return On Equity PT. Bank Mandiri, Tbk .............................. 64 Gam bar 4.6 Grafik Hubungan An tara ROA dan LDR ........................................... 65 Gam bar 4.7 Grafik Operating Profit Margin PT. Bank Mandiri, Tbk .................. 65 Gambar 4.8 Grafik Net Profit Margin PT. Bank Mandiri, Tbk ............................. 66. Gambar 4.9 Grafik BOPO PT. Bank Mandiri, Tbk ............................................... 67 Gam bar 4.10 Grafik Hubungan An tara BOPO dan ROA ...................................... 67 Gambar 4.11 Grafik Rate Return on Loans PT. Bank Mandiri, Tbk ..................... 68 Gambar 4.12 Grafik Interest Expense Ratio PT. Bank Mandiri, Tbk .................... 68 Gambar 4.13 Grafik Debt to Asset Ratio PT. Bank Mandiri, Tbk ......................... 69 Gambar 4.14 Grafik Debt to Equity Ratio PT. Bank Mandiri, Tbk ....................... 70 Gambar 4.15 Grafik Cash Ratio PT. Bank Negara Indonesia, Tbk ....................... 71 Gambar 4.16 Grafik Loan to Debt Ratio PT. Bank Negara Indonesia, Tbk .......... 72 Gambar 4.17 Grafik Loan to Assets Ratio PT. Bank Negara Indonesia, Tbk ........ 73 Gambar 4.18 GrafikReturn On Assets PT. Bank Negara Indonesia, Tbk ............. 74 Gam bar 4.19 Grafik Hubungan Antara ROA dan LDR ......................................... 74 Gambar 4.20 Grafik Return On Equity PT. Bank Negara Indonesia, Tbk. ............ 75 Gambar 4.21 Grafik Operating Profit Margin PT. Bank Negara Indonesia, Tbk. 75 Gam bar 4.22 Grafik Net Profit Margin PT. Bank Negara Indonesia, Tbk ............ 76 Gambar 4.23 Grafik BOPO PT. Bank Negara Indonesia, Tbk .............................. 77 Gambar 4.24 Grafik Hubungan Antara BOPO dan ROA ...................................... 77 Gambar 4.25 Grafik Rate Return on Loans PT. Bank Negara Indonesia, Tbk ...... 78 Gam bar 4.26 Grafik Interest Expense Ratio PT. Bank Negara Indonesia, Tbk ..... 78 Gambar 4.27 Grafik Debt to Asset Ratio PT. Bank Negara Indonesia, Tbk .......... 79 Gambar 4.28 Grafik Debt to Equity Ratio PT. Bank Negara Indonesia, Tbk ........ 80 Gambar 4.29 Grafik Cash Ratio PT. Bank Rakyat Indonesia, Tbk ....................... 81 Gambar 4.30 Grafik Loan to Debt Ratio PT. Bank Rakyat Indonesia, Tbk .......... 82 Gambar 4.31 GrafikLoan to Assets Ratio PT. Bank Rakyat Indonesia, Tbk ........ 83 Gambar 4.32 Grafik Return On Assets PT. Bank Rakyat Indonesia, Tbk ............. 83 Gambar 4.33 Grafik Hubungan Antara ROA dan LDR ......................................... 84 Gambar 4.34 Grafik Return On Equity PT. Bank Rakyat Indonesia, Tbk ............. 85 Gam bar 4.35 Grafik Operating Profit Margin PT. Bank Rakyat Indonesia, Tbk. 85 Gambar 4.36 Grafik Net Profit Margin PT. Bank Rakyat Indonesia, Tbk ............ 86 Gambar 4.37 Grafik BOPO PT. Bank Rakyat Indonesia, Tbk .............................. 86 Gambar 4.38 Grafik Hubungan Antara BOPO dan ROA ...................................... 87 Gambar 4.39 Grafik Rate Return on Loans PT. Bank Rakyat Indonesia, Tbk ...... 88 Gambar 4.40 Grafikinterest Expense Ratio PT. Bank Rakyat Indonesia, Tbk ..... 88 Gambar 4.41 Grafik Debt to Asset Ratio PT. Bank Rakyat Indonesia, Tbk .......... 89. xii.

(13) 42735.pdf. Gambar 4.42 Grafik Debt to Equity Ratio PT. Bank Rakyat Indonesia, Tbk ........ 90 Gambar 4.43 Grafik Cash Ratio PT. Bank Tabungan Negara, Tbk ....................... 91 Gambar 4.44 Grafik Loan to Debt Ratio PT. Bank Tabungan Negara, Tbk .......... 92 Ga~bar 4.45 Grafik Loan to Assets Ratio PT. Bank Tabungan Negara, Tbk ........ 93 Gam bar 4.46 Grafik Return On Assets PT. Bank Tabungan Negara, Tbk ............. 93 Gambar 4.47 Grafik Hubungan An tara ROA dan LOR ......................................... 94 Gambar 4.48 Grafik Return On Equity PT. Bank Tabungan Negara, Tbk ............ 95 Gambar 4.49 Grafik Operating Profit Margin PT. Bank Tabungan Negara, Tbk. 95 Gambar 4.50 Grafik Net Profit Margin PT. Bank Tabungan Negara, Tbk ............ 96 Gambar4.51 GrafikBOPO PT. Bank Tabungan Negara, Tbk .............................. 97 Gambar 4.52 Grafik Hubungan An tara BOPO dan ROA ...................................... 97 Gambar 4.53 Grafik Rate Return on Loans PT. Bank Tabungan Negara, Tbk ...... 98 Gambar 4.54 Grafik Interest Expense Ratio PT. Bank Tabungan Negara, Tbk ..... 98 Gambar 4.55 Grafik Debt to Asset Ratio PT. Bank Tabungan Negara, Tbk .......... 99 Gambar 4.56 Grafik Debt to Equity Ratio PT. Bank Tabungan Negara, Tbk ........ IOO Gambar 4.57 Grafik Cash Ratio PT. Bank Central Asia, Tbk ............................... I 0 I Gambar 4.58 Grafik Loan to Debt Ratio PT. Bank Central Asia, Tbk .................. I 02 Gambar 4.59 Grafik Loan to Assets Ratio PT. Bank Central Asia, Tbk ................ l03 Gambar 4.60 Grafik Return On Assets PT. Bank Central Asia, Tbk ..................... I 03 Gambar 4.61 Grafik Hubungan Antara ROA dan LDR ......................................... I04 Gambar 4.62 Grafik Return On Equity PT. Bank Central Asia, Tbk ..................... I 05 Gambar 4.63 Grafik Operating Profit Margin PT. Bank Central Asia, Tbk ......... I 05 Gambar 4.64 Grafik Net Profit Margin PT. Bank Central Asia, Tbk .................... I 06 Gambar 4.65 Grafik BOPO PT. Bank Central Asia, Tbk ...................................... I 06 Gambar 4.66 Grafik Hubungan Antara BOPO dan ROA ...................................... I07 Gambar 4.67 Grafik Rate Return on Loans PT. Bank Central Asia, Tbk .............. I08 Gambar 4.68 Grafikinterest Expense Ratio PT. Bank Central Asia, Tbk ............. l08 Gambar 4.69 Grafik Debt to Asset Ratio PT. Bank Central Asia, Tbk .................. I 09 Gambar 4.70 Grafik Debt to Equity Ratio PT. Bank Central Asia, Tbk ................ llO Gambar 4.71 Grafik Cash Ratio PT. Bank Mega, Tbk .......................................... lll Gambar 4.72 GrafikLoan to Debt Ratio PT. Bank Mega, Tbk ............................. ll2 Gambar 4. 73 Grafik Loan to Assets Ratio PT. Bank Mega, Tbk ........................... 113 Gambar 4.74 GrafikReturn On Assets PT. Bank Mega, Tbk ................................ ll3 Gambar 4.75 Grafik Hubungan Antara ROA dan LDR ......................................... II4 Gambar 4.76 Grafik Return On Equity PT. Bank Mega, Tbk ............................... 115 Gambar 4.77 Grafik Operating Profit Margin PT. Bank Mega, Tbk .................... ll5 Gambar 4.78 Grafik Net Profit Margin PT. Bank Mega, Tbk ............................... ll6 Gambar 4.79 Grafik BOPO PT. Bank Mega, Tbk ................................. ,............... ll7 Gambar 4.80 Grafik Hubungan Antara BOPO dan ROA ...................................... 117 Gambar 4.81 Grafik Rate Return on Loans PT. Bank Mega, Tbk ......................... 118 Gambar 4.82 Grafik Interest Expense Ratio PT. Bank Mega, Tbk ........................ ll8 Gambar 4.83 Grafik Debt to Asset Ratio PT. Bank Mega, Tbk ............................. ll9 Gambar 4.84 Grafik Debt to Equity Ratio PT. Bank Mega, Tbk ........................... l20 Gambar 4.85 Grafik Cash Ratio PT. BRI Agroniaga, Tbk .................................... 121. xiii.

(14) 42735.pdf. Gam bar 4.86 Grafik Loan to Debt Ratio PT. BRI Agroniaga, Tbk ....................... 122 Gambar 4.87 Grafik Loan to Assets Ratio PT. BRI Agroniaga, Tbk ..................... 123 Gambar 4.88 Grafik Return On Assets PT. BRI Agroniaga, Tbk .......................... 124 Gambar 4.89 Grafik Hubungan Antara ROA dan LDR ......................................... 124 Gam bar 4.90 Grafik Return On Equity PT. BRI Agroniaga, Tbk .......................... 125 Gambar 4.91 Grafik Operating Profit Margin PT. BRI Agroniaga, Tbk .............. 125 Gam bar 4.92 Grafik Net Profit Margin PT. BRI Agroniaga, Tbk ......................... 126 Gambar 4.93 Grafik BOPO PT. BRI Agroniaga, Tbk ........................................... 127 Gambar 4.94 Grafik Hubungan An tara BOPO dan ROA ...................................... 127 Gambar 4.95 GrafikRate Return on Loans PT. BRI Agroniaga, Tbk ................... 128 Gam bar 4.96 Grafik Interest Expense Ratio PT. BRI Agroniaga, Tbk .................. 128 Gam bar 4.97 Grafik Debt to Asset Ratio PT. BRI Agroniaga, Tbk ....................... 129 Gambar 4.98 GrafikDebt to Equity Ratio PT. BRIAgroniaga, Tbk ..................... l30. xiv.

(15) 42735.pdf. DAFTAR LAMPIRAN A. Perhitungan Rasio PT. Bank Mandiri (Persero), Tbk .................................. 158 B. ),'erhitungan Rasio PT. Bank N egara Indonesia (Persero ), \bk ................... 161 C. Perhitungan Rasio PT. Bank Rakyat Indonesia (Persero ), Tbk ................... 164 D. Perhitungan Rasio PT. Bank Tabungan Negara (Persero ), Tbk .................. 167 E. Perhitungan Rasio PT. Bank Central Asia, Tbk ........................................... 170 F. Perhitungan Rasio PT. Bank Mega, Tbk ...................................................... 173 G. Perhitungan Rasio PT. Bank Rakyat Indonesia Agroniaga, Tbk ................. 176. XV.

(16) 42735.pdf.

(17) 42735.pdf.

(18) 42735.pdf.

(19) 42735.pdf.

(20) 42735.pdf.

(21) 42735.pdf.

(22) 42735.pdf.

(23) 42735.pdf.

(24) 42735.pdf.

(25) 42735.pdf.

(26) 42735.pdf.

(27) 42735.pdf.

(28) 42735.pdf.

(29) 42735.pdf.

(30) 42735.pdf.

(31) 42735.pdf.

(32) 42735.pdf.

(33) 42735.pdf.

(34) 42735.pdf.

(35) 42735.pdf.

(36) 42735.pdf.

(37) 42735.pdf.

(38) 42735.pdf.

(39) 42735.pdf.

(40) 42735.pdf.

(41) 42735.pdf.

(42) 42735.pdf.

(43) 42735.pdf.

(44) 42735.pdf.

(45) 42735.pdf.

(46) 42735.pdf.

(47) 42735.pdf.

(48) 42735.pdf.

(49) 42735.pdf.

(50) 42735.pdf.

(51) 42735.pdf.

(52) 42735.pdf.

(53) 42735.pdf.

(54) 42735.pdf.

(55) 42735.pdf.

(56) 42735.pdf.

(57) 42735.pdf.

(58) 42735.pdf.

(59) 42735.pdf.

(60) 42735.pdf. BABIV ANALISIS DAN PEMBAHASAN. A. Deskripsi Objek Penelitian 1. PT. Bank Mandiri (Persero ), Tbk Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari. program. restrukturisasi. perbankan. yang. dilaksanakan. oleh. pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia, dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Keempat bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu. Pada saat ini, berkat kelja keras lebih dari 21.000 karyawan yang tersebar di 909 kantor cabang dan didukung oleh anak perusahaan yang bergerak dibidang investment banking, perbankan syariab, serta bank assurance, Bank Mandiri menyediakan solusi keuangan yang menyeluruh. bagi perusahaan swasta ·maupun miiik Negara, komersil, usaba kecil, dan mikro, serta nasabah konsumen. Pada tanggal 14 Juli 2003, Pemerintah Indonesia melakukan divestasi sebesar 20% atas kepemilikan sabam di Bank Mandiri melalui penawaran umum perdana, (!PO). Selanjutnya pada tanggal 11 Maret 2004, Pemerintab Republik Indonesia melalui divestasi lanjutan atas I 0% kepemilikan di Bank Mandiri. Berikut adalah visi dan misi dari Bank Mandiri:. 45.

(61) 42735.pdf. a.. Visi Bank terpercaya pilihan anda.. b. Misi I) Berorientasi pada pemenuhan kebutuhan pasar. 2) Mengembangkan sumber daya manusia profesional. 3) Memberi keuntungan yang maksimal bagi stakeholder. 4) Melaksanakan manajemen terbuka. 5) Peduli. terhadap. kepentingan. masyarakat dan. lingkungan.. (Sumber: http://www.bankmandiri.co.id) Dikutip dari infobanknews.com (2017), Bank Mandiri membuktikan konsistensinya. untuk. meningkatkan. kenyamanan. nasabah. dalam. melakukan transaksi perbankan, yang tercermin dari raihan Bank Mandiri pada penghargaan Banking Service Excellence 2017 (BSE 2017). Penghargaan BSE 2017 digelar hasil keJja sama Marketing Research. Indonesia (MRI) dan Majalah InfoBank yang diselenggarakan di Hotel Ritz Calton, Pacific Place, Jakarta, Kamis, 8 Juni 2017. Tercatat Bank Mandiri kembali menjadi pemuncak daftar 10 Bank Terbaik Dalam Pelayanan Prima dengan kategori Over All, Cabang, E-Channell, Digital. and WEB. Prestasi puncak sebagai The Best Bank Service Excellence ini merupakan yang ke sepuluh kalinya diperoleh Bank Mandiri secara berturut-turut dari tahun 2008 sampai tahun 2017. Penghargaan demi penghargan ini membuktikan bahwa Bank Mandiri berhasil menjadikan. service excellence sebagai bagian dari budaya perusahaan yang diterapkan secara konsisten dan berkelanjutan.. 46.

(62) 42735.pdf. 2.. PT. Bank Negara Indonesia (Persero ), Tbk Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya hingga kini, tanggal tersebut di peringati sebagai Hari Keuangan Nasional. Menyusul penunjukkan De Javache Bank yang merupakan warisan dari pemerintah Be Ianda sebagai bank sentral pada tahun 1949, pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberi hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri. Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perusahaan ini melandasi pelayanan yang lebih baik dan luas bagi sektor usaha nasional. Sesuai dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir 1968. Tahun 1992, status hukum dan nama BNI berubah menjadi PT. Bank Negara Indonesia (Persero) Tbk, semetara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.. 47.

(63) 42735.pdf. Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan sosial budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbankan kualitas kinerja secara tents menerus. Berikut adalah visi dan misi dari BNI: a.. Visi Menjadi bank kebanggaan nasional yang unggul, terkemuka, dan terdepan dalam layanan dan kinelja.. b. Misi 1) Memberikan layanan pnma dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the. bank choice). 2) Meningkatkan nilai investasi yang unggul bagi investor. 3) Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi. 4) Meningkatkan. kepedulian. dan. tanggung. jawab. terhadap. lingkungan sosial. 5) Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik. (Sumber: http://www.bni.co.id) Dikutip dari Kompas.com (2014), BNI meraih predikat sebagai bank kedua terbaik di Indonesia dalam layanan terhadap nasabah, pada penghargaan Banking Service Excellence Monitor (BSEM) 2014 yang digelar oleh Marketing Research Indonesia (MRI). Dalam penilaian MRI,. 48.

(64) 42735.pdf. hampir di seluruh aspek penilaian, BNI dinilai berhasil meningkatkan kualitas layanan. Penghargaan ini diberikan berdasar survei yang dilakukan di Jakarta, Bogor, Tangerang, Yogyakarta dan Palembang. Penilaian kualitas layanan meliputi beberapa komponen penilaian, yaitu satpam, customei· service, teller, peralatan banking hall, kenyamanan ruangan, toilet, ATM, layanan telepon, layanan e-channel seperti phone. banking officer, phone banking mesin, SMS banking, dan internet banking.. 3. PT. Bank Rakyat Indonesia (Persero), Tbk Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya BRI didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poe/Wokertosche Hulp en Spaarbank der Inlandsche Hoofden atau Bank Bantuan dan Sirnpanan Milik Kaum Priyayi Purwokerto, suatu Iembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pada periode setelah kemerdekaan Rl, berdasarkan Peraturan Pemerintah No. I tahun 1946 Pasal I disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan barn mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama. 49.

(65) 42735.pdf. menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan · peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan. Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah beijalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan bam itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II bidang rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II bidang Ekspor Impor (Exim). Berdasarkan. Undang-Undang. No.. 14. tahun. 1967. tentang. Undang-undang Pokok Perbankan dan Undang-Undang No. 13 tahun 1968 tentang Undang-Undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor lmpor dipisahkan masing-masing menjadi dua bank, yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-Undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum. Sejak I Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih I 00%. 50.

(66) 42735.pdf. di Iangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini. Berikut adalah visi dan misi dari BRI: a.. Visi Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.. b. Misi I) Melakukan. kegiatan. perbankan. yang. terbaik. dengan. mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat. 2) Memberikan pelayanan prima kepada nasabah melalui jaringan keija yang tersebar lugs dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate. governance. 3) Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan. (Sumber: http://www.bri.co,id) Dikntip dari Tempo.co (20 16), BRI mendapatkan penghargaan sebagai Best Domestic Bank in Indonesia 2016 dalam acara Summer. Awards Dinner yang diselenggarakan oleh Asiamoney. Penghargaan tersebut diberikan pada Rabu, 21 September 2016 di Hong Kong dan diterima o1eh Direktur Kepatuhan Bank BRI. Ini merupakan penghargaan ketiga yang diperoleh bank itu secara berturut-turut dari Asiamoney.. 51.

(67) 42735.pdf. Penghargaan tersebut merupakan sebuah apresiasi dan wujud pengakuan terhadap kinerja Bank BRI yang secara konsisten menjadi bank dengan profit terbesar di Indonesia, menjadi salah satu Bank yang terbesar dalam hal microfinance di dunia serta selalu berinovasi menggunakan teknologi tercanggih dalam menjangkau dan melayani nasabah yang tersebar di lebih dari 17.000 kepualauan di Indonesia.. 4.. PT. Bank Tabungan Negara (Persero), Tbk Bank Tabungan Negara atau BTN adalah Badan Usaha Milik Negara Indonesia yang berbentuk perseroan terbatas dan bergerak di bidang jasa keuangan perbankan. BTN dimulai dengan didirikannya Postspaarbank di Batavia pada tahun 1897. Pada tahun 1942, pada mas a pendudukan J epang di Indonesia, bank ini dibekukan dan digantikan dengan Tyokin. Kyoku.. Setelah proklamasi kemerdekaan Indonesia bank ini diambil a1ih oleh pemerintah Indonesia dan diubah menjadi Kantor Tabungan Pos. Nama dan bentuk perusahaan se1anjutnya berubah beberapa kali hingga akhimya pada tahun 1998 diubah menjadi nama dan bentuk resmi yang ber1aku saat ini. Berikut ada1ah visi dan misi dari BTN: a.. Visi Menjadi bank yangterkemuka da1am pembiayaan perumahan.. b. Misi I) Memberikan pe1ayanan unggu1 da1am pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil. 52.

(68) 42735.pdf. menengah. 2) Meningkatkan. kompetiti. keunggulan. melalui. inovasi. pengembangan produk, Jasa dan Janngan strategis berbasis teknologi terkini. 3) Menyiapkan. dan. mengembangkan. Human. Capital. yang. berkualitas, profesional, dan memiliki integritas tinggi. 4) Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian. dan. good. corporate. governance. untuk. meningkatkan shareholder value. 5) Mempedulikan kepentingan masyarakat dan lingkungannya. (Sumber: http://www.btn.co.id). 5. PT. Bank Central Asia, Tbk BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan. nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat berdirinya itu, dan barangkali yang paling signifikan adalah krisis moneter yang tetjadi pada tahun 1997. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun, secara khusus, kondisi ini memengaruhi aliran dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta. bantuan dari. pemerintah. Indonesia.. Badan Penyehatan. Perbankan Nasional (BPPN) lalu mengambil alih BCApada tahun 1998. Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif,. 53.

(69) 42735.pdf. BCA berhasil pulih kembali dalam tahun yang sama. Di bulan Desember 1998, dana pihak ke tiga Ielah kembali ke tingkat sebelum krisis. Aset BCA mencapai Rp 67.93 ·triliun, padahal di bulan Desember 1997 hanya Rp 53.36 triliun. Kepercayaan masyarakat pada BCA telah sepenuhnya pulih, dan BCA diserahkan oleh BPPN ke Bank Indonesia pada tahun 2000. Selanjutnya, BCA mengambil langkah besar dengan menjadi perusahaan publik. Penawaran Saham Perdana berlangsung pada tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih menguasai 70,30% dari seluruh saham BCA. Penawaran saham kedua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA. Dalam tahun 2002, BPPN melepas 51% dari sahamnya di BCA melalui tender penempatan privat yang strategis. Farindo Investment, Ltd., yang berbasis di Mauritius, memenangkan tender tersebut. Saat ini, BCA terns memperkokoh tradisi tala kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada nasabahnya baik sebagai bank transaksional maupun sebagai lembaga intermediasi finansial. Beriknt adalah visi dan misi dari BCA: a.. Visi Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia.. 54.

(70) 42735.pdf. b. Misi I) Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan. 2) Memahami beragam kebutuhan nasabah dan memberikan layanan finansial yang tepa! derni tercapainya kepuasan optimal bagi nasabah. 3) Meningkatkan nilai franchise dan nilai stakeholder BCA. (Sumber: https:l/www.bca.co.id) BCA hadir di tengah masyarakat Indonesia dan tak pemah berhenti menawarkan beragam solusi perbankan yang menjawab kebutuhan finansial nasabah dari berbagai kalangan. Kornitrnen BCA untuk "Senaritiasa di Sisi Anda" mendorong pertumbuhan bisnis yang pesat dari perseroan ditandai dengan prestasinya meraih penghargaan Bank Swasta Nasional Devisa Terbaik dalam ajang Bisnis Indonesia Award 2017.. 6. PT. Bank Mega, Tbk Berawal dari sebuah usaha milik keluarga bemama Bank Karman yang didirikan pada tanggal 15 April 1969 dan berkedudukan di Surabaya, selanjutnya pada tahun 1992 berubah nama menjadi Mega Bank dan melakukan. relokasi. kantor. pusat. ke. Jakarta.. Seiring. dengan. perkembangannya Mega Bank pada tahun 1996 diambil alih oleh CT Corp (d/h Para Group) (PT. Para Global Investindo dan PT. Para Rekan Investarna) untuk lebih meningkatkan citra Mega Bank.. 55.

(71) 42735.pdf. Pada bulan Juni 1997 melakukan pernbahan logo dengan tujuan bahwa sebagai lembaga keuangan kepercayaan masyarakat dengan akan lebih mudah dikenal melalui logo pernsahaan yang barn bernbah nama menjadi Bank Mega. Dalam rangka memperkuat strnktur permodalan maka pada tahun yang sama Bank Mega melaksanakan Initial Public. Offering dan listed di BEJ maupun BES. Dengan demikian sebagian saham Bank Mega dimiliki oleh publik dan bernbah namanya menjadi PT. Bank Mega, Tbk. Pada saat krisis ekonomi, Bank Mega mencuat sebagai salah satu bank yang tidak terpengaruh oleh krisis dan tumbuh terns tanpa bantuan pemerintah bersama dengan Citibank, Deutsche Bank dan HSBC. Bank Mega. mernpakan. satu-satunya. bank. di. Indonesia. yang. mobil. operasionalnya menggonakan Livery Bank Mega. Dan strategi ini berhasil menanamkan image yang begitu kuat dikalangan gross root Bangsa Indonesia. Dan hingga kini Bank Mega masih mernpakan bank yang kepemilikannya I 00% milik warga Indonesia, saat mayoritas usaha di sektor keuangan Indonesia dimonopoli oleh asing. Manajemen Bank Mega pecaya bahwa keberhasilan organisasi sangat bergantung kepada seberapa kuat seluruh jajarannya mempedomani visi, misi dan nilai-nilai ideal yang tumbuh dari dalam organisasinya. Nilai-nilai yang Ielah terbukti berkali-kali menopang kinerja dan mempersembahkan karya yang dapat dinikmati bersama oleh para stakeholdernya. Berikut adalah visi dan misi dari Bank Mega:. 56.

(72) 42735.pdf. a.. Visi Menjadi Kebanggaan Bangsa. b. Misi Mewujudkan hubungan baik yang berkesinambungan dengan nasabah melalui pelayanan jasa keuangan yang prima dan kemampuan kineija organisasi. terbaik untuk. meningkatkan nilai bagi pemangku. kepentingan (Sumber: https://www.bankmega.com) Dikutip dari Tempo.co (2016), Bank Mega berhasil mendapatkan apresiasi dalam ajang Indonesia Banking Award (IBA) 2016. Acara yang digelar Tempo Media Group dan Indonesia Banking School (IBS) pada Rabu, 7 September 20 16, di JS Luwansa Hotel, Jakarta itu memberikan dua penghargaan dari total30 kategori yang dibagi dalam enam kelompok penilaian untuk Bank Mega. Dua penghargaan tersebut adalah The Most. Efficient Bank dan The Best Bank in Digital Services. The Most Efficient • Bank adalah pengukuran tingkat efisiensi perbankan berdasarkan analisis kineija keuangan dibanding kineija efisiensi. Dalam kelompok The Most. Efficient, kategori penghargaan dibagi berdasarkan status bank, yaitu bank konvensional, bank syariah, bank pembangunan daerah, dan jumlah asetnya. Penghargaan yang diraih Bank Mega yaitu untuk kategori Bank Konvensional Swasta dengan aset Rp 20 triliun hingga Rp 100 triliun. Sementara itu, untuk kelompok The Best Bank in Digital Services, Bank Mega meraih penghargaan kategori bank dengan aset Rp 50 triliun hingga Rp I 00 triliun. Penentuan pemenang didasari website bank, pemberitaan pihak ketiga, dan riset Tempo. Direktur Utama Bank Mega Kostaman. 57.

(73) 42735.pdf. Thayib. mengungkapkan,. keberhasilan. Bank. Mega. mendapatkan. penghargaan tersebut tak lepas dari beberapa upaya yang telah dilakukan, seperti fokus dalam menurunkan cost ofjimd, juga menjaga biaya tenaga ketja dengan melakukan automasi proses dan peningkatan produktivitas karyawan.. 7. PT. Bank Rakyat Indonesia Agroniaga, Tbk Didirikan oleh Dana Pensiun Perkebunan (Dapenbun) pada tanggal 27 September 1989, Bank AGRO mempunyai peranan penting dan strategis dalam perkembangan sektor agribisnis Indonesia. Sebagai bank yang berfokus pada pembiayaan agribisnis, sejak berdiri hingga saat ini, portofolio kredit Bank AGRO sebagian besar (antara 60%-75%) disalurkan di sektor agribisnis, baik. 011. farm maupun off farm. Bank. AGRO yang didirikan dengan Akta Notaris Rd. Soekarsono, S.H., di Jakarta No. 27 tanggal 27 September 1989 memperoleh izin usaha dari Menteri Keuangan pada tanggal 11 Desember 1989 dan mulai beroperasi secara komersial pada tangga1 8 Februari 1990. Pada tahun 2003, Bank AGRO menjadi perusahaan pub1ik berdasarkan persetujuan Bapepam-LK No. S-1565/PM/2003 tertanggal30 Juni 2003 sehingga namanya berubah menjadi PT. Bank Agroniaga, Tbk dan pada tahun yang sama mencatatkan saharnnya di Bursa Efek Surabaya, sedangkan pada tahun 2007, saham Bank AGRO dengan kode AGRO sudah mulai tercatat di Bursa Efek Indonesia. Pada tahun 2006, Bank AGRO meningkatkan statusnya menjadi Bank Umum Devisa. 58.

(74) 42735.pdf. berdasarkan. Sural. Keputusan. Gubemur. Bank. Indonesia. No.. 8/41/Kep.GBI/2006 tertangga1 8 Mei 2006. Pada tanggal 3 Maret 201!, dengan ditandatanganinya Akta Akuisisi Saham PT. Bank Agroniaga, Tbk antara Bank Rakyat Indonesia (BRI) dengan Dapenbun di Jakarta, Bank BRI secara resmi menjadi Pemegang Saham Pengendali pada PT. Bank Agroniaga Tbk. Sebagai wujud komitmen bersama dalam sinergi bersama Bank BRI, pada tahun 2012 seiring dengan ulang tahun ke-23, Bank AGRO berganti nama menjadi BRI AGRO. Pada langkah ke-26 tahun ini, Perseroan semakin mantap melangkah bersama Bank BRI untuk melayani dengan sepenuh hati. Untuk menunjukkan keseriusannya, Perseroan terns melakukan sinergi dengan Bank BRI, tercermin dari selurnh nasabah Perseroan dapat menggunakan kartu ATM Perseroait gratis di selurnh jaringan ATM Bank BRI yang tersebar diseluruh pelosok negeri. Tanpa melupakan fokus awal Perseroan, sektor agribisnis tetap menjadi pilar utama bisnis Perseroan, tetapi Perseroan juga terns berbenah untuk menyediakan layanan yang lengkap dan prima bagi nasabah. Tabungan Perseroan, Deposito, dan Giro serta program berhadiah hadir untuk menjawab kebutuhan simpanan dan investasi nasabah, sedangkan fasilitas kredit Perseroan dapat di manfaatkan untuk mengembangkan usaha nasabah. Untuk mendukung itu semua, Perseroan didukung oleh J aringan kantor dan layanan yang terns berkembang dan berbenah. Saat ini, Perseroan memiliki 1 Kantor Pusat Operasional, 16 Kantor Cabang, 17 Kantor Cabang Pembantu, dan 4 Kantor Kas. Berikut adalah visi dan misi dari BRI Agroniaga:. 59.

(75) 42735.pdf. a.. Visi Mewujudkan bank komersial terkemuka yang fokus pada sektor pertanian dalam mendukung pengembangan agrobisnis di Indonesia.. b.. Misi l) Melakukan kegiatan perbankan yang terbaik pad a segmen Usaha kecil dan Menengah {UKM) terutama sektor agrobisnis untuk menunjang peningkatan ekonomi masyarakat dengan tetap memperhatikan kelestarian lingkungan. 2) Memenuhi kebutuhan pokok, jasa dan layanan perbankan yang berkualitas,. didukung oleh Sumber Daya. Manusia yang. profesional dan berintegritas tinggi dalam melaksanakan Tata Ketola Perusahaan yang baik (Good Corporate Govemment). 3) Memberikan manfaat yang optimal bagi para stakeholder. (Sumber: http://www.briagro.co.id). B. Analisis Kinerja PT. Bank Mandiri (Persero), Tbk. Untuk melibat perkembangan kineija PT. Bank Mandiri, Tbk melalui rasio likuiditas, rentabilitas, dan solvabilitas, dapat dilihat pada !abel berikut ini: Tabel4.1 Analisis Kincrja Keuangan PT. Bank Mandiri, Tbk Per Desember 2012, 2013, 2014, 2015 dan Juni 2016 Ratio. CR LDR LAR ROA. 2012 3,35% 81,11% 58,30% 2,52%. 2013 3,65% 86,42% 61,47% 2,57%. 2014 3,45% 84,10% 59,11% 2,42%. 2015 3,95% 88,89% 62,02% 2,32%. 2016 3,61% 87,89% 59,06% 0,77%. Rerata 3,60% 85,68% 59,99% 2,12%. 60.

(76) 42735.pdf. 20,96% 46,12% 37,70% 62,32% RRL 11,48% 3,29% IER DAR 0,88 7,31 DER Sumber: Data dwlah. ROE OPM NPM BOPO. 21,21% 46,91% 37,50% 59,99% 11,14% 3,34% 0,88 7,26. 19,70% 41,47% 32,97% 63,21% 12,39% 3,91% 0,88 7,16. 17,70% 36,80% 29,55% 74,21% 12,68% 4,13% 0,81 6,16. 5,10% 26,02% 20,63% 82,4(% 6,34% 1,86% 0,79 5,23. 16,93% 39,46% 31,67% 68,44% 10,81% 3,31% 0,85 6,62. Berdasarkan tabel diatas dapat diketahui bahwa perkembangan kineija PT. Bank Mandiri, Tbk dari tahun 20 12 sampai dengan 2016 dilihat dari rasio likuiditas, yaitu dari Cash Ratio (CR) mengalami fluktuasi dan cenderung meningkat dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 3,35%, tahun 2013 naik menjadi 3,65%, tahun 2014 turun menjadi 3,45%, tahun 2015 naik kembali menjadi 3,95%, dan di bulan Juni 2016 adalah sebesar 3,61%. Perkembangan kineija PT. Bank Mandiri, Tbk berdasarkan CR dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika CR tidak kurang dari 2%, sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata CR PT. Bank Mandiri, Tbk adalah sebesar 3,60%.. Cash Ratio. 3.95%. 4.00% 3.50% 3.00% 2012. 2013. 2014. 2015. 2016. Sumber: Data diolah. Gambar4.1 Grafik Cash Ratio PT. Bank Mandiri, Tbk. Jika dilihat dari Loan to Deposit Ratio (LDR) mengalami fluktuasi dan cenderung meningkat dari tahun ke tahun, yaitu pada tahun 2012 adalah. 61.

(77) 42735.pdf. sebesar 81, !! %, tahun 2013 naik menjadi 86,42%, namun di tahun 2014 turun menjadi 84,10%, tahun 2015 naik kembali menjadi 88,89%, dan di bulan Juni 2016 adalah sebesar 87,89%. Rasio yang rendah menunjukkan bank yang 1ikuid dengan kelebihan kapasitas dana yang siap untuk dipinjarnkan. Namun perkembangan kineija PT. Bank Mandiri, Tbk berdasarkan LOR dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika LOR tidak melebihi batas maksimum yaitu 110% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata LOR PT. Bank Mandiri, Tbk adalah sebesar 85,68%.. Loan to Deposit Ratio 90.00% 80.00%. 81 11. .,. 86 42o/c · •. 84.10%. .. 88.89% •. 87.89% •. 2013. 2014. 2015. 2016. -~·. 70.00% 2012 Sumber: Data diolah. Gambar4.2 Grafik Loan to Deposit Ratio PT. Bank Mandiri, Tbk. Sedangkan dilihat dari Loan to Assets Ratio (LAR) mengalami fluktuasi dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 58,30%, tahun 2013 naik menjadi 61,47%, tahun 2014 turun menjadi 59,11%, tahun 2015 naik kembali menjadi 62,02%, dan di bulan Juni 2016 adalah sebesar 59,06%. Semakin tinggi rasio ini maka tingkat likuiditasnya semakin rendah karena jumlah aset yang diperlukan untuk membiayai kreditnya makin besar. Namun perkembangan kineija PT. Bank Mandiri, Tbk berdasarkan LAR dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika nilai LAR tidak me1ebihi batas maksimum sebesar 80%, sebagaimana telah. 62.

(78) 42735.pdf. ditetapkan oleh Bank Indonesia, dimana rerata LAR PT. Bank Mandiri, Tbk adalah sebesar 59,99%.. Loan to Assets Ratio 65.00%. 62.02%. 61.47%. 60.00% 55.00% 2012. 2013. 2014. 2015. 2016. Sumber: Data diolah. Gambar4.3 Grafik Loan to Assets Ratio PT. Bank Mandiri, Tbk. Perkembangan kineija PT. Bank Mandiri, Tbk dari tahun 20 12 sampai dengan 2016 dilihat dari rasio rentabilitas, yaitu dari rasio Return On Assets (ROA) mengalami fluktuasi dan cenderung menurun dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 2,52%, tahun 2013 naik menjadi 2,57%, tahun 2014 turun menjadi 2,42%, tahun 2015 kembali turun menjadi 2,32%, dan di bulan Juni 2016 adalah sebesar 0,77%, sehingga dapat diprediksikan di akhir tahun 2016 mengalami penurunan dari tahun sebelurnnya. Namun perkembangan kineija PT. Bank Mandiri, Tbk berdasarkan rasio ROA dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika rasio ROA tidak kurang dari 1,5% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata ROA PT. Bank Mandiri, Tbk adalah sebesar 2,12%.. 63.

(79) 42735.pdf. Return On Assets 4.00%. 2.57%. 2.52% I. •. 2012. 2013. 2.00%. 2.42%. 2.32%. I. ~%. 0.00% 2016. 2015. 2014. Sumber: Data diolah. Gambar4.4 Grafik Return On Assets PT. Bank Mandiri, Tbk. Hubungan Antara ROA dan LDR Bank Mandiri 3.00% 2.50%. <. . . . . . . . . . :.. v :. .... I. I. 2.00%. '. 0 1.50% 0::: 1.00%. I. I_-. !-. 0.00% 82.00%. -·i. •••••••••• ••. I. 0.50% 80.00%. -1-. ........... I. '. 86.00%. 84.00%. -·. -. ;.. --. -l. :. ~~-~. !. !. 88.00%. 90.00%. LDR. Sumber: Data diolah. Gambar4.5 Grafik Hnbungan An tara ROA dan LDR PT. Bank Mandiri, Tbk. Hubungan antara ROA dan LDR memiliki kecenderungan yang negatif, dimana apabila nilai LDR meningkat maka nilai ROA menurun, hal tersebut dapat dilihat pada Gambar 4.5. Jika dilihat dari rasio Return On Equity (ROE) mengalami fluktuasi dan cenderung menurun dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 20,96%, tahun 2013 naik menjadi 21,21%, tah_un 2014 turun menjadi 19,70%, tahun 2015 kembali turun menjadi 17,70%, dan di bulan Juni 2016 adalah sebesar 5,10%, sehingga dapat diprediksikan di akhir tahun 2016 mengalami penurunan dari tahun sebelumnya. Namun perkembangan kinerja PT. Bank. 64.

(80) 42735.pdf. Mandiri, Tbk berdasarkan rasio ROE dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika rasio ROE tidak kurang dari I 0% sebagairnana telah ditetapkan oleh Bank Indonesia, dimana rerata rasio ROE PT. Bank Mandiri, Tbk adalah sebesar 16,93%.. Return On Equity 40.00% 20.00%. --- --- - -- --- 20.96% 21.21%. 19.70%. 17.70% -- - · · - - - - · - - - - · - - -.....·"'-~%. 0.00% 2012. 2013. 2015. 2014. 2016. Surnber: Data diolah. Gambar4.6 Grafik Retum On Equity PT. Bank Mandiri, Tbk. Dilihat dari rasio Operating Profit Margin (OPM) mengalami fluktuasi dan cenderung menurun dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 46,12%, tahun 2013 naik menjadi 46,91%, tahun 2014 turon menjadi 41,47%, tahun 2015 kembali turon menjadi 36,80%, dan di bulan Juni 2016 adalah sebesar 26,02%. Semakin menurun rasio OPM menandakan semakin menurun pula operasi suatu perusahaan, begitu pula sebaliknya.. Operatin)! Profit Margin 50.00%. 46.12% i. 46.91%'. -. 1. 414TI1 · '-I. o_. 36.80% 1. 26.02%. 2015. 2016. ..... 0.00% 2012. 2013. 2014. Sumber: Data diolah. Gambar4.7 Grafik Operating Profit Margin PT. Bank Mandiri, Tbk. Dilibat dari rasio Net Profit Margin (NPM) mengalami penurunan dari. 65.

(81) 42735.pdf. tahun ke tahun, yaitu pada tahun 20 12 ada1ah sebesar 3 7, 70%, tahun 2013 turun menjadi 37,50%, tahun 2014 turun menjadi 32,97%, tahun 2015 kemba1i turun menjadi 29,55%, dan di bulan Juni 2016 adalah sebesar 20,63%. Namun perkembangan kinetja PT. Bank Mandiri, Tbk berdasarkan rasio NPM dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika rasio NPM tidak kurang dari 20% (Kasmir, 2008), dimana rerata rasio NPM PT. Bank Mandiri, Tbk ada1ah sebesar 31,67%.. 37.70% 40.00%. I. Net Profit Margin. 3750% I. 32.97%. 29.55%. I. I. 20.63%. 2014. 2015. 2016. 20.00%. ...... 0.00% 2012. 2013. Sumber: Data diolah. Gambar4.8 Grafik Net Profit Margi11 PT. Bank Mandiri, Tbk. Jika dilihat dari rasio Beban Operasional Pendapatan Operasional (BOPO) mengalami fluktuasi dan cenderung meningkat dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 62,32%, tahun 2013 turun menjadi 59,99%, tahun 2014 naik menjadi 63,21%, tahun 2015 kembali naik menjadi 74,21%, dan di bulan Juni 2016 adalah sebesar 82,47%. Namun perkembangan kinetja PT. Bank Mandiri, Tbk berdasarkan BOPO dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika BOPO tidak melebihi batas maksimum yaitu 90% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata BOPO PT. Bank Mandiri, Tbk adalah sebesar 68,44%.. 66.

(82) 42735.pdf. BOPO 100.00%. 62.32%. •. 50.00%. 59.99%. 63.21%. I. I. 2013. 2014. 74.21%. 82.47%. I. •. 2015. 2016. 0.00% 2012 Sumber: Data diolah. Gambar4.9 Grafik BOPO PT. Bank Mandiri, Tbk. Hubungan Antara BOPO dan ROA Bank Mandiri 100.00%. •. 80.00%. 0 0. 0. "'. ..........................::~-. 60.00%. 40.00% 20.00% 0.00%. 0.00%. 0.50%. 1.00%. 1.50%. 2.00%. 2.50%. 3.00%. ROA. Sumber: Data diolah. Gambar4.10 Grafik Hubungan Antara BOPO dan ROA PT. Bank Mandiri, Tbk. Hubungan antara BOPO dan ROA memiliki kecenderungan yang negatif, dimana apabila nilai BOPO meningkat maka nilai ROA menurun, hal tersebut dapat dilihat pada Gambar 4.10. Dilihat dari rasio Rate Return On Loans (RRL) mengalami fluktuasi dan cenderung meningkat dari tahun ke tahun, yaitu pada tahun 20!2 adalah sebesar 11,48%, tahun 2013 turun menjadi 11,14%, tahun 2014 naik menjadi 12,39%, tahun 2015 kembali naik menjadi 12,68%, dan di bulan Juni 2016 adalah sebesar 6,34%. Perkembangan kineija PT. Bauk Mandiri, Tbk berdasarkan RRL dapat dikatakan baik (sehat), karena semakin meningkat. 67.

(83) 42735.pdf. nilai RRL, maka semakin meningkat jumlah total pendapatan bunga dibandingkan dengan total pinjaman.. Rate Return On Loans 20.00%. 11.48%. 10.00%. 11.14%. 12.39%. •. I. 2013. 2014. 12.68%. ·~%. 0.00% 2012. 2015. 2016. Sumber: Data diolah. Gambar4.11 Grafik Rate Return On Loans PT. Bank Mandiri, Tbk. Sedangkan dilihat dari Interest Expense Ratio (IER) mengalami kenaikan dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 3,29%, tahun 2013 naik menjadi 3,34%, tahun 2014 naik menjadi 3,91 %, tahun 2015 kembali naik menjadi 4,13%, dan di bulan Juni 2016 adalah sebesar 1,86%. Namun perkembangan kinerja PT. Bank Mandiri, Tbk berdasarkan IER masih dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika IER tidak melebihi batas maksirnum yaitu 5% sebagaimana Ielah ditetapkan oleh Bank Indonesia, dirnana rerata IER PT. Bank Mandiri, Tbk adalah sebesar 3,31 %.. Interest Expense Ratio 5.00%. 3.29%. •. 3.34%. 3.91% -- _:\.\3.%_. I. I. 2013. 2014. ~%. 0.00% 2012. 2015. 2016. Sumber: Data dio1ah. Gambar4.12 Grafik Interest Expense Ratio PT. Bank Mandiri, Tbk. Perkembangan kinerja PT. Bank Mandiri, Tbk dari tahun 2012 sampai. 68.

(84) 42735.pdf. dengan 2016 dilihat dari rasio solvabilitas, yaitu dari Debt to Asset Ratio (DAR) mengalami penurunan dari tahun 2014 ke tahun 2016, yaitu pada tahun 2012 sampai dengan tahun 2014 adalah sebesar 0,88, tahun 2015 turun menjadi 0,81, dan di bulan Juni 2016 adalah sebesar 0,79. Perkembangan kineija PT. Bank Mandiri, Tbk berdasarkan DAR dapat dikatakan baik (sehat), karena semakin menurun nilai DAR, maka semakin menurun pula jumlah aset yang dibiayai oleh hutang.. Debt to Asset Ratio 0.90. 0.88. --.-. 0.88. 0.88. I. 0.79. •. 0.80 0.70 2012. 2013. 2014. 2015. 2016. Sumber: Data diolah. Gambar4.13 Grafik Debt to Asset Ratio PT. Bank Mandiri, Tbk. Jika dilihat dari Debt to Equity Ratio (DER) mengalami penurunan dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 7,31, tahun 2013 turun menjadi 7,26, tahun 2014 turun menjadi 7, 16, tahun 2015 kern bali turun menjadi 6,16, dan di bulan Juni 2016 adalah sebesar 5,23. Perkembangan kineija PT. Bank Mandiri, Tbk berdasarkan DER dapat dikatakan baik (sehat), karena semakin menurun nilai DER, maka semakin meningkat jumlah modal dibandingkan dengan total hutang.. 69.

(85) 42735.pdf. Debt to Equity Ratio 10.00. 7.31. 7.26. 7.16. 6.16. 5.23. 2012. 2013. 2014. 2015. 2016. 5.00 0.00 Sumber: Data diolah. Gambar4.14 Grafik Debt to Equity Ratio PT. Bank Mandiri, Tbk. Berdasarkan data-data tersebut, maka dapat disimpulkan bahwa Bank Mandiri dapat dikatakan memiliki kemampuan yang baik dalam memenuhi kewajiban-kewajiban jangka pendek dan jangka panjangnya, serta efisien dalam memanfaatkan aset. dan. modalnya untuk menghasilkan laba. perusahaan.. C. Analisis Kinerja PT. Bank Negara Indonesia (Persero), Tbk Untuk me1ihat perkembangan kineJja PT. Bank Negara Indonesia, Tbk me1alui rasio 1ikuiditas, rentabi1itas, dan so1vabilitas, dapat dilihat pada tabe1 berikut ini: Tabe14.2 Analisis Kinerja Keuangan PT. Bank Negara Indonesia, Tbk Per Desember 2012, 2013, 2014, 2015 dan Juni 2016 Ratio CR LDR LAR ROA ROE OPM NPM BOPO. 2012 3,05% 74,29% 58,16% 2,1l% 16,19% 38,06% 31,04% 64,16%. 2013 3,42% 82,61% 63,04% 2,34% 19,00% 42,41% 34,24% 61,20%. 2014 3,61% 85,36% 64,97% 2,60% 17,75% 40,00% 32,46% 61,42%. 2015 3,60% 87,68% 61,75% 1,80% [[,65% 30,93% 24,77% 60,84%. 2016 4,09% 90,36% 63,53% 0,82% 5,31% 26,82% 21,50% 60,41%. Rerata 3,55% 84,06% 62,29% 1,93% 13,98% 35,64% 28,80% 61,60%. 70.

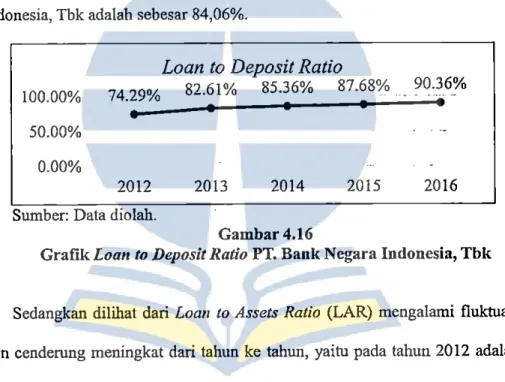

(86) 42735.pdf. RRL. 11,71% IER 2,78% DAR 0,87 DER 6,(/6 Sumber: Data dt01ah.. 10,85% 2,51% 0,88 7,11. 12,33% 3,46% 0,82 5,59. 11,75% 3,16% 0,81 5,26. 5,99% 1,74% 0,81 5,25. 10,53% 2,73% 0,84 5,97. Berdasarkan tabel diatas dapat diketahui bahwa perkembangan kinelja PT. Bank Negara Indonesia, Tbk dari tahun 2012 sampai dengan 2016 dilihat dari rasio likuiditas, yaitu dari Cash Ratio (CR) mengalami fluktuasi dan cenderung meningkat dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 3,05%, tahun 2013 naik menjadi 3,42%, tahun 2014 kembali naik menjadi 3,61%, tahun 2015 turun menjadi 3,60%, dan di bulan Juni 2016 naik menjadi 4,09%. Perkembangan kinelja PT. Bank Negara Indonesia, Tbk berdasarkan CR dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika CR tidak kurang dari 2%, sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata CR PT. Bank Negara Indonesia, Tbk adalah sebesar 3,55%.. Cash Ratio 5.00%. 3.42%. 3.61%. 3.60%. 4.09%. 3.05%. 2012. 2013. 2014. 2015. 2016. 0.00% Sumber: Data diolah. Gambar4.15 Grafik Cash Ratio PT. Bank Negara Indonesia, Tbk. Jika dilihat dari Loan to Deposit Ratio (LDR) mengalami kenaikan dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 74,29%, tahun 2013 naik menjadi 82,61%, tahun 2014 naik menjadi 85,36%, tahun 2015 kembali. 71.

(87) 42735.pdf. naik menjadi 87,68%, dan di bulan Juni 2016 naik menjadi 90,36%, sehingga dapat diprediksikan di akhir tahun 2016 mengalami kenaikan kembali dari tahun sebelurnnya. Nilai rasio yang semakin·tinggi menunjukkan bank yang tidak likuid dengan kekurangan kapasitas dana yang siap untuk dipinjamkan. Namun perkembangan kineija PT. Bank Negara Indonesia, Tbk berdasarkan LDR masih dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika LDR tidak melebihi batas maksimum yaitu 110% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata LDR PT. Bank Negara Indonesia, Tbk adalah sebesar 84,06%.. Loan to Deposit Ratio 100.00%. 74.29%. 82.61%. 85.36%. 87.68%. 90.36%. 2012. 2013. 2014. 2015. 2016. 50.00% 0.00% Sumber: Data diolah. Gambar4.16 Grafik Loan to Deposit Ratio PT. Bank N egara Indonesia, Tbk. Sedangkan dilihat dari Loan to Assets Ratio (LAR) mengalami fluktuasi dan cenderung meningkat dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 58,16%, tahun 2013 naik menjadi 63,04%, tahun 2014 kembali naik menjadi 64,97%, tahun 2015 turon menjadi 61,75%, dan di bulan Juni 2016 naik kembali menjadi 63,53%. Semakin tinggi rasio ini maka tingkat likuiditasnya semakin rendah karena jumlah aset yang diperlukan untuk membiayai kreditnya makin besar. Namun perkembangan kineija PT. Bank Negara Indonesia, Tbk berdasarkan LAR dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika nilai LAR tidak melebihi batas. 72.

(88) 42735.pdf. maksimum sebesar 80%, sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata LAR PT. Bank Negara Indonesia, Tbk adalah sebesar 62,29%.. Loan to Assets Ratio 70.00% 60.00%. 63.04%.. 64.97%. 58.16%. •. 61.75%. I. 2012. 2013. 2014. 2015. ...... ~... ---. 63.53%. •. 50.00% 2016. Sumber: Data diolah. Gambar4.17 Grafik Loan to Assets Ratio PT. Bank Negara Indonesia, Tbk. Perkembangan kinelja PT. Bank Negara Indonesia, Tbk dari tahun 2012 sampai dengan 20 I 6 dilihat dari rasio rentabilitas, yaitu dari rasio Return On Assets (ROA) mengalami fluktuasi dan cenderung menurun dari tahun ke. tahun, yaitu pada tahun 2012 adalah sebesar 2,11 %, tahun 2013 naik menjadi 2,34%, tahun 2014 kembali naik menjadi 2,60%, namun di tahun 2015 turun menjadi 1,80%, dan di bulan Juni 2016 turun menjadi 0,82%. Namun perkembangan kineija PT. Bank Negara Indonesia, Tbk berdasarkan rasio ROA dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika rasio ROA tidak kurang dari 1,5% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata ROA PT. Bank Negara Indonesia, Tbk adalah sebesar 1,93%.. 73.

(89) 42735.pdf. Return On Assets 4.00%. 2.34%. 2.60%. •. I. I. 2012. 2013. 2.11%. 2.00%. 1.80% 0.82%. ..... 0.00% 2014. 2015. 2016. Sumber: Data diolah. Gambar4.18 Grafik Return On Assets PT. Bank Negara Indonesia, Tbk. Hubungan Antara ROA dan LDR BNI 3.00% 2.50% 2.00%. (§ <:<:. 1.50%. 1.00% 0.50% 0.00% --------·-L________. 0.00%. 20.00%. 40.00%. - 60.00%. 80.00%. I 00.00%. LDR Sumber: Data diolah. Gambar4.19 Grafik Hubungan Antara ROA dan LDR PT. Bank Negara Indonesia, Tbk. Hubungan antara ROA dan LDR memiliki kecenderungan yang negatif, dimana apabila nilai LDR meningkat maka nilai _ROA menurun, hal terse but dapat dilihat pada Gambar 4.19. Jika dilihat dari rasio Return On Equity (ROE) mengalami fluktuasi dan cenderung menurun dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar ·16,19%, tahun 2013 naik menjadi 19,00%, tahun 2014 turun menjadi 17,75%, tahun 2015 kembali turun menjadi 11,65%, dan di bulan Juni 2016 turun menjadi 5,31 %, sehingga dapat diprediksikan di akhir tahun 2016 mengalami penurunan dari tahun sebelumnya. Namun perkembangan kinelja PT. Bank. 74.

(90) 42735.pdf. Negara Indonesia, Tbk berdasarkan rasio ROE dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika rasio ROE tidak kurang dari 10% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata rasio ROE PT. Bank Negara Indonesia, Tbk adalah sebesar 13,98%.. Return On Equity. 20.00%. 16.19%. 19.00%. 17.75%. 2012. 2013. 2014. 10.00% 0.00% 2015. 2016. Sumber: Data diolah. Gambar4.20 GrafikRetum On Equity PT. Bank Negara Indonesia, Tbk. Dilihat dari rasio Operating Profit Margin (OPM) mengalami fluktuasi dan cenderong menuron dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 38,06%, tahun 2013 naik menjadi 42,41%, tahun 2014 turon menjadi 40,00%, tahun 2015 kembali turon menjadi 30,93%, dan di bulan Juni 2016 turon menjadi 26,82%. Semakin menuron rasio OPM menandakan semakin menurun pula operasi suatu perosahaan, begitu pula sebaliknya.. Operating Profit Margin 50.00%. 38.06%. . 4~.41%. •. •. 2012. 2013. 40.00% I. 30.93%. 26.82%. I. •. 2015. 2016. 0.00% 2014. Sumber: Data diolah. Gambar4.21 Grafik Operating Profit Margin PT. Bank Negara Indonesia, Tbk. Dilihat dari rasio Net Profit Margin (NPM) mengalami fluktuasi dan. 75.

(91) 42735.pdf. cenderung menurun dari tahun ke tahun, yaitu pada tahun 20 12 adalah sebesar 31,04%, tahun 2013 naik menjadi 34,24%, tahun 2014 turun menjadi 32,46%, tahun 2015 kembali turun menjadi 24,77%, dan di bulan Juni 2016 adalah sebesar 21,50%. Namun perkembangan kinelja PT. Bank Negara Indonesia, Tbk berdasarkan rasio NPM dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika rasio NPM tidak kurang dari 20% (Kasmir, 2008), dimana rerata rasio NPM PT. Bank Negara Indonesia, Tbk adalah sebesar 28,80%.. Net Profit Margin 40.00%. 31.04%. 34.24% a. 32.46% I. 24.77% I. 20.00%. 21.50%. 0.00% 2012. 2013. 2014. 2015. 2016. Sumber: Data diolah. Gambar4.22 Grafik Net Profit Margin PT. Bank Negara Indonesia, Tbk. Jika dilihat dari rasio Beban Operasional Pendapatan Operasional (BOPO) mengalami f!uktuasi dan cenderung menurun dari tahun ke tahun, yaitu pada tahun 2012 ada1ah sebesar 64,16%, tahun 2013 turun menjadi 61,20%, tahun 2014 naik menjadi 61,42%, tahun 2015 turun menjadi 60,84%, dan di bulan Juni 2016 adalah sebesar 60,41%. Perkembangan kinelja PT. Bank Negara Indonesia, Tbk berdasarkan BOPO dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika BOPO tidak melebihi batas maksimum yaitu 90% sebagaimana telah ditetapkan oleh Bank Indonesia, dimana rerata BOPO PT. Bank Negara Indonesia, Tbk ada1ah sebesar 61,60%.. 76.

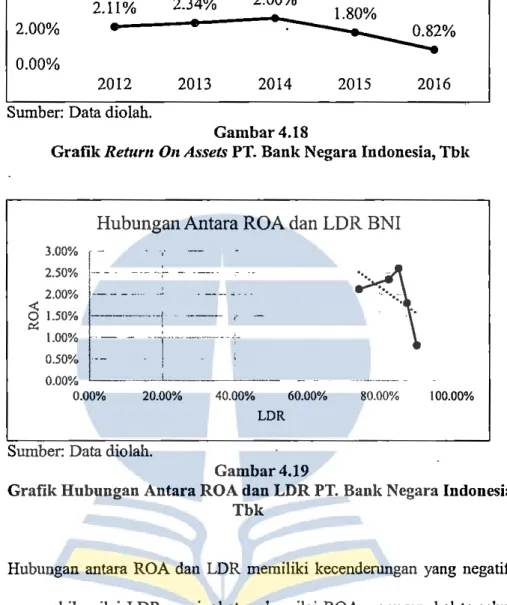

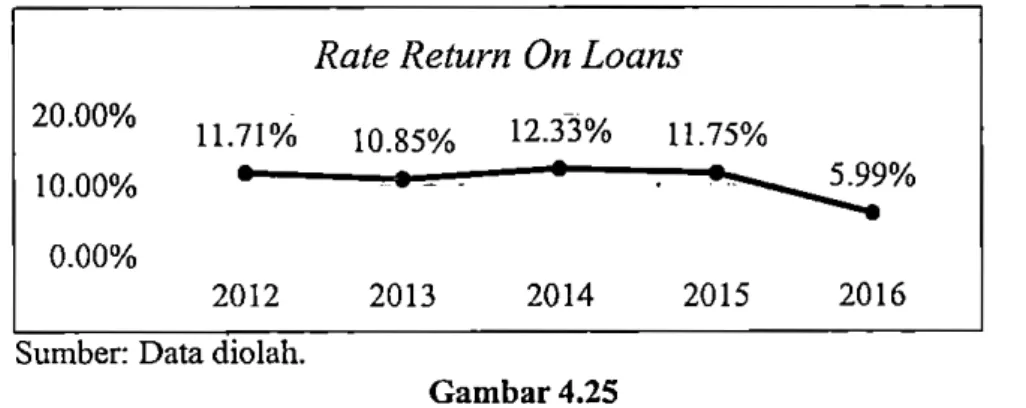

(92) 42735.pdf. BOPO 65.00%. 64.16% ~.20%. •. 60.00%. 61.42%. •. 60.84%. 60.41%. •. •. 55.00% 2012. 2013. 2014. 2015. 2016. Sumber: Data dio1ah. Gambar4.23 Grafik BOPO PT. Bank Negara Indonesia, Tbk. Hubungan Antara BOPO dan ROA BNI 65.00% 64.00%. 0 63.00% ,. 0. • 0... c:c. . i. 62.00% 61.00%. I. ·--~- ~-. ·- ••... !.!'. .................... I. ... :~~-:········.'!~~-:-~-~-. 60.00% -·--------···············--·-1.00% 0.00% 0.50%. !.,_ ______________ --··. 1.50%. 2.00%. 2.50%. 3.00%. ROA. Sumber: Data dio1ah. Gambar4.24 Grafik Hubnngan Antara BOPO dan ROA PT. Bank Ncgara Indonesia, Tbk. Hubungan antara BOPO dan ROA memiliki kecenderongan yang positif, dimana apabila ni1ai BOPO meningkat maka ni1ai ROA juga meningkat, hal terse but dapat dilihat pada Gambar 4.24. Dilihat dari rasio Rate Return On Loans (RRL) mengalami fluktuasi dan cenderung menuron dari tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 11,71%, tahun 2013 turon menjadi 10,85%, tahun 2014 naik menjadi 12,33%, tahun 2015 turon kembali menjadi 11,75%, dan di bulan Juni 2016 adalah sebesar 5,99%. Semakin menurun nilai RRL, maka semakin menuronjumlah total pendapatan bunga dibandingkan dengan total pinjaman.. 77.

(93) 42735.pdf. Rate Return On Loans 20.00% 10.00%. 11.71%. •. 12.33%. •. 11.75%. I. 2013. 2014. 2015. 10.85%. 0.00% 2012. 2016. Sumber: Data dio1ah. Gambar4.25 Grafik Rate Return On Loans PT. Bank Negara Indonesia, Tbk. Sedangkan dilihat dari Interest Expense Ratio (IER) mengalami fluktuasi dan cenderong meningkat tahun ke tahun, yaitu pada tahun 2012 adalah sebesar 2,78%, tahun 2013 turon menjadi 2,51 %, tahun 2014 naik me!1iadi 3,46%, tahun 2015 turon kembali menjadi 3,16%, dan di bulan Juni 2016 adalah sebesar 1,74%. Namun perkembangan kinerja PT. Bank Negara Indonesia, Tbk berdasarkan IER masih dapat dikatakan baik (sehat), karena suatu bank dapat dikatakan sehat jika IER tidak me1ebihi batas maksimum yaitu 5% sebagaimana Ielah ditetapkan oleh Bank Indonesia, dimana rerata IER PT. Bank Negara Indonesia, Tbk adalah sebesar 2,73%.. Interest Expense Ratio 4.00% 2.00%. ·2:78%. • • ----------·--·--·. 3.46% ___3_16%-. •. ---~%-. 0.00% - - · ----- . --- --- - - - - 2014 2015 2013 2012. 2016. Sumber: Data diolah. Gambar4.26 Grafik Interest Expense Ratio PT. Bank Negara Indonesia, Tbk. Perkembangan kinerja PT. Bank Negara Indonesia, Tbk dari tahun 2012 sampai dengan 2016 di1ihat dari rasio solvabilitas, yaitu dari Debt to Asset. 78.

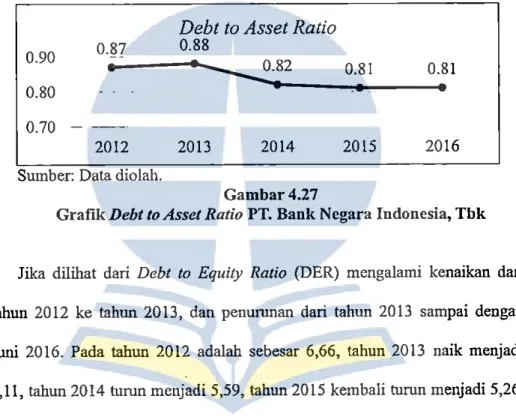

(94) 42735.pdf. Ratio (DAR) mengalami fluktuasi dan cenderung menurun dari tahun 20 14 ke tahun 2016, yaitu pada tahun 2012 adalah sebesar 0,87, tahun 2013 naik menjadi 0,88, tahun 2014 turun menjadi 0,82, dan tahun 2015 kembali turun · menjadi 0,81 sampai dengan Juni 2016. Perkembangan kinelja PT. Bank Negara Indonesia, Tbk berdasarkan DAR dapat'dikatakan baik (sehat), karena semakin menurun nilai DAR, maka semakin menurun pula jumlah aset yang dibiayai oleh hutang.. Debt to Asset Ratio 0.88. 0.90. ·~.82. 0.80. 0.81 -• -. 0.81. a. 2014. 2015. 2016. I. 0.70 2012. 2013. Sumber: Data diolah. Gambar4.27 Grafik Debt to Asset Ratio PT. Bank Negara Indonesia, Tbk. Jika dilihat dari Debt to Equity Ratio (DER) mengalami kenaikan dari tahun 2012 ke tahun 2013, dan penurunan dari tahun 2013 sampai dengan Juni 2016. Pada tahun 2012 adalah sebesar 6,66, tahun 2013 naik menjadi 7,11, tahun 2014 turun menjadi 5,59, tahun 2015 kembali turun menjadi 5,26, dan di bulan Juni 2016 adalah sebesar 5,25. Perkembangan kinelja PT. Bank Negara Indonesia, Tbk berdasarkan DER di tahun terakhir dapat dikatakan baik (sehat), karena semakin menurun nilai DER, maka semakin meningkat jumlah modal dibandingkan dengan total hutang.. 79.

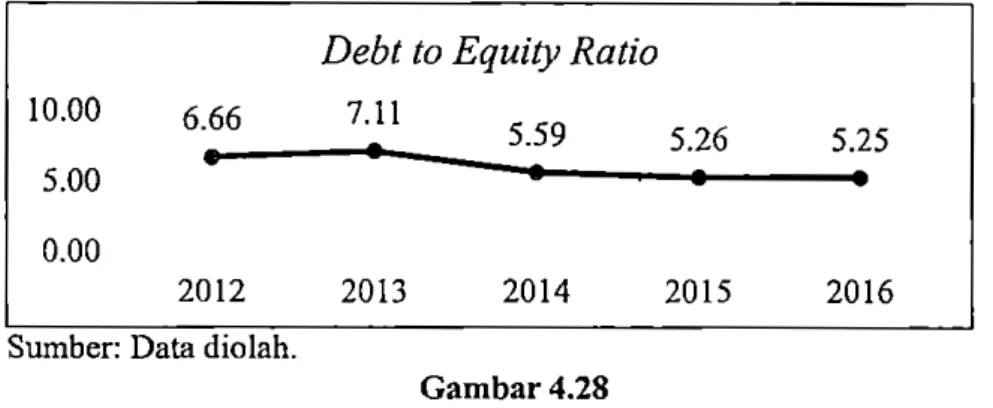

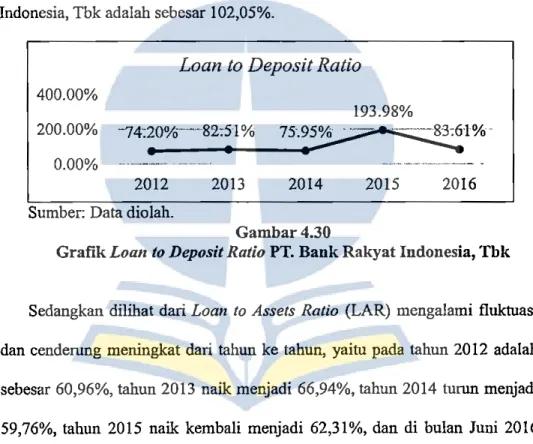

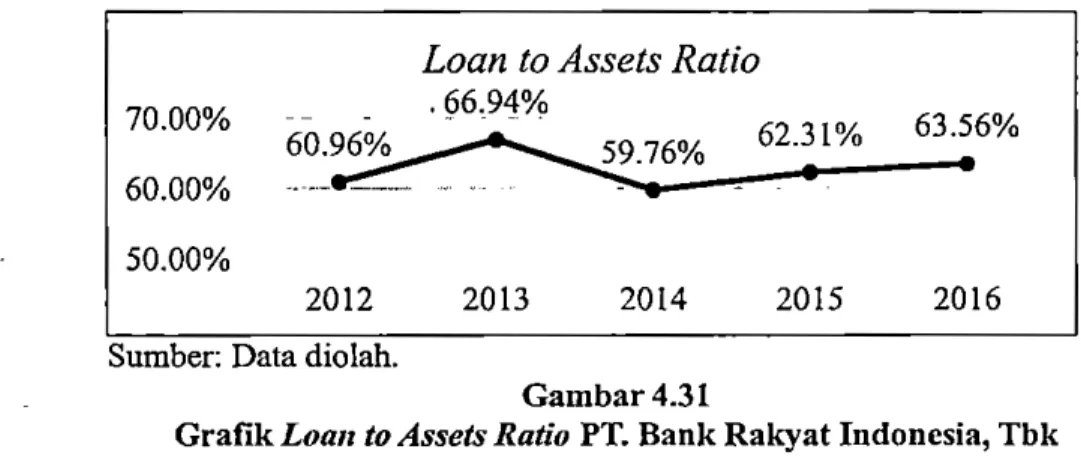

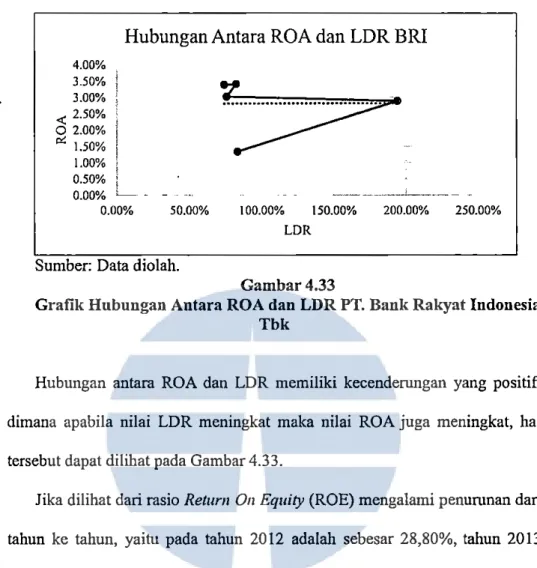

(95) 42735.pdf. Debt to Equity Ratio 10.00. 6.66. 7.11. 2012. 2013. 5.59. 5.26. 5.25. 2014. 2015. 2016. 5.00 0.00 Sumber: Data dio1ah. Gambar4.28 Grafik Debt to Equity Ratio PT. Bank Negara Indonesia, Tbk. Berdasarkan data-data tersebut, maka dapat disimpulkan bahwa BNI dapat dikatakan memi1iki kemampuan yang. baik da1am memenuhi. kewajiban-kewajiban jangka pendek dan jangka panjangnya, serta efisien dalam memanfaatkan. aset dan. moda1nya. untuk menghasilkan. laba. perusahaan.. D. Analisis Kinerja PT. Bank Rakyat Indonesia (Persero), Tbk Untuk melihat perkembangan kineija PT. Bank Rakyat Indonesia, Tbk melalui rasio 1ikuiditas, rentabi1itas, dan solvabilitas, dapat dilihat pada tabel berikut ini: Tabe14.3 Ana1isis Kinerja Keuangan PT. Bank Rakyat Indonesia, Tbk Per Desember 2012, 2013, 2014, 2015 dan Juni 2016 Ratio CR LDR LAR ROA ROE OPM NPM BOPO. 2012 3,07% 74,20% 60,96% 3,39% 28,80% 45,72% 37,67% 56,24%. 2013 3,77% 82,51% 66,94% 3,41% 26,92% 43,94% 35,91% 55,65%. 2014 3,56% 75,95% 59,76% 3,02% 24,82% 37,75% 32,29% 59,63%. 2015 10,20% 193,98% 62,31% 2,89% 22,46% 35,72% 29,74% 59,72%. 2016 4,96% 83,61% 63,56% 1,34% 9,11% 31,61% 26,06% 59,15%. Rerata 5,11% 102,05% 62,70% 2,81% 22,42% 38,95% 32,33% 58,08%. 80.

Gambar

+7

Dokumen terkait

Kegiatan kelas literasi merupakan kegiatan dengan memperkenalkan siswa dengan taman bacaan menggunakan koleksi buku sebagai media pembelajarannya dan kelas literasi

Untuk throughput, hasil dari simulasi algoritma QoS Guaranteed yaitu lebih tinggi hingga 697.12 Kbps dari throughput algoritma Greedy dan lebih tinggi hingga 466 Kbps

Pentingnya peranan kredit perbankan dalam pengendalian moneter dan kegiatan perekonomian, maka berbagai kebijakan telah ditetapkan oleh Bank Indonesia

Tari anak bangsa bertema “Pahlawan Tanpa Tanda Jasa” ini diciptakan dan dipa- gelarkan dalam rangka peringatan Hari Guru 2005 sebagai persembahan untuk dedikasi

Pelaksanaan pengukuran dan pengujian hasil hutan bukan kayu kelompok minyak dilaksanakan oleh tenaga teknis pengukuran dan pengujian yang mempunyai kualifikasi sebagai Tenaga

Pengungkapan modal intelektual sebagai bagian dari pengungkapan sukarela dalam penelitian ini juga memberikan hasil yang tidak signifikan terhadap kualitas auditor

Survei kartu pos, yaitu untuk menentukan karakteristik peparkir yang kendaraannya ada dalam daerah studi pada waktu sibuk dengan menanyakan

Tabel 10 menunjukan rata-rata pengeluaran investasi yang dilakukan petani berdasarkan kelompok pendapatan petani <50 Juta dan >50 juta, jumlah pendapatan