Lampiran 6: Data perputaran persediaan perusahaan hotel, resor dan kapal pesiar periode 1-4 triwulan 2020-2022. Lampiran 7: Data perputaran modal kerja hotel, resor dan kapal pesiar periode 1-4 triwulan 2020-2022.

Latar Belakang

Bisnis selalu mengharapkan profitabilitas yang tinggi, sehingga mereka perlu mengetahui apa saja yang mempengaruhi tingkat profitabilitas seperti perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja. Perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas pada perusahaan hotel, resort dan kapal pesiar yang terdaftar di Bursa Efek Indonesia pada masa pandemi COVID 19.”

Perumusan Masalah

Apakah profitabilitas hotel, resor, dan kapal pesiar di Bursa Efek Indonesia terpengaruh secara parsial dan signifikan oleh perputaran modal kerja selama pandemi COVID 19? Apakah profitabilitas perusahaan hotel, resor, dan kapal pesiar di pasar saham secara simultan dipengaruhi oleh perputaran kas, perputaran piutang, perputaran persediaan, dan modal kerja selama pandemi COVID 19.

Batasan Masalah

Tujuan dan Manfaat 1. Tujuan pada penelitian

- COVID 19

- Profitabilitas

- Perputaran Kas

- Perputaran Persediaan

Kasmir (2016) mengatakan bahwa “tingkat kecukupan modal kerja suatu perusahaan yang diperlukan untuk membayar tagihan dan mendanai penjualan dapat diukur dengan menggunakan rasio perputaran kas. Hery (2017) mengatakan bahwa efisiensi modal kerja (aset lancar) suatu perusahaan terhadap menghasilkan pendapatan dapat diukur dengan menggunakan perputaran modal kerja.

Tinjauan Penelitian Terdahulu

Hasil uji secara simultan (uji F) menunjukkan bahwa return on assets dipengaruhi secara signifikan oleh variabel perputaran kas, perputaran piutang, dan perputaran persediaan. Hasil penelitian menunjukkan bahwa profitabilitas secara parsial positif dan signifikan tidak dipengaruhi oleh perputaran kas dan piutang, sedangkan profitabilitas dipengaruhi secara positif dan signifikan oleh perputaran persediaan. Sebaliknya profitabilitas tidak dipengaruhi secara positif dan signifikan oleh perputaran kas, piutang dan persediaan. dan profitabilitas UKM di negara berkembang: Kasus Ghana.

Profitabilitas: Bukti empiris dari Vietnam. dari perputaran piutang, perputaran persediaan, perputaran hutang dan perputaran kas. Profitabilitas dipengaruhi secara negatif dan signifikan oleh perputaran persediaan, perputaran hutang dan arus kas. Hasil penelitian ini menunjukkan bahwa perputaran utang dan profitabilitas berpengaruh positif dan signifikan terhadap perputaran kas.

Kerangka Pikir

Perumusan Hipotesis

- Pengaruh Perputaran Kas Pada Profitabilitas (ROA)

- Pengaruh Perputaran Piutang Pada Profitabilitas (ROA)

- Pengaruh Perputaran Persediaan Pada Profitabilitas

- Pengaruh Perputaran Modal Kerja Pada Profitabilitas

- Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan, dan Perputaran Modal kerja Pada Profitabilitas

Penelitian yang dilakukan Dini dkk. 2020) menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap perputaran modal kerja. H4: Profitabilitas pada perusahaan hotel, resort dan pelayaran dipengaruhi secara parsial dan signifikan oleh perputaran modal kerja. Pengaruh perputaran kas, perputaran debitur, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas persediaan, serta perputaran modal kerja terhadap profitabilitas.

Perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja merupakan komponen modal kerja yang digunakan sebagai variabel penelitian dalam penelitian ini. Dapat disimpulkan bahwa profitabilitas akan meningkat apabila perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja juga mengalami intensitas yang tinggi. H5 : Secara simultan dan signifikan profitabilitas usaha hotel, resort dan kapal pesiar dipengaruhi oleh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja.

Jenis Penelitian

Populasi dan Penentuan Sampel

Perusahaan industri hotel, resort dan kapal pesiar di Bursa Efek Indonesia (BEI) menjadi subjek yang digunakan dalam penelitian ini, dimana subjek tersebut dapat diakses melalui website resmi www.idx.co.id. c) Perusahaan subsektor Hotel, Resort dan Kapal Pesiar yang tercatat IPO sebelum tahun 2020. Berdasarkan kriteria tersebut, telah dilakukan akuisisi terhadap 19 perusahaan di sektor Hotel, Resort, dan Kapal Pesiar periode 2020-2022.

Deskripsi dan Pengukuran Variabel

- Perputaran Kas

- Perputaran Persediaan

- Perputaran Modal Kerja

- Profitabilitas

Piutang akan mengalami perputaran yang lebih cepat ketika tingkat perputaran piutang juga semakin tinggi sehingga menghasilkan pengelolaan investasi pada piutang yang lebih baik. Jumlah uang yang dihemat dalam perputaran persediaan selama periode penyimpanan persediaan sampai akhirnya terjual dapat diukur dengan perputaran persediaan. Modal kerja yang disimpan dalam persediaan barang akan berkurang seiring dengan meningkatnya perputaran persediaan, hal ini baik untuk bisnis.

Sejauh mana efisiensi penggunaan modal kerja suatu sektor pada suatu periode tertentu dapat diukur dengan menggunakan perputaran modal kerja, yaitu. pada periode berapa banyak modal kerja yang dapat diserahkan oleh perusahaan. Rasio profitabilitas berperan penting dalam mengukur kekuatan suatu sektor dalam mengejar keuntungan dalam jangka waktu tertentu dan juga memberikan ukuran tingkat efisiensi pengelolaan sektor sebagai hasil pendapatan investasi dan penjualan. Return On Assets (ROA) merupakan rasio profitabilitas yang digunakan dengan membandingkan laba bersih terhadap total aset.

Jenis dan Sumber Data

Teknik Pengumpulan Data

Teknik Analisis Data

- Uji Asumsi Klasik

- Regresi Linear Berganda

- Uji Hipotesis

- Anugerah Kagum Karya Utama Tbk. (AKKU)

- Arthavest Tbk. (ARTA)

- Bukit Uluwatu Villa Tbk (BUVA)

- Citra Putra Realty Tbk. (CLAY)

- Dafam Property Indonesia Tbk. (DFAM)

- Eastparc Hotel Tbk. (EAST)

- Hotel Fitra Internasional Tbk. (FITT)

- Menteng Heritage Realty Tbk. (HRME)

- Intikeramik Alamasri Industri Tbk. (IKAI)

- Jakarta Setiabudi Internasional Tbk. (JSPT)

- Sanurhasta Mitra Tbk. (MINA)

- Andalan Perkasa Abadi Tbk. (NASA)

- Surya Permata Andalan Tbk. (NATO)

- Pembangunan Graha Lestari Indah Tbk. (PGLI)

- Red Planet Indonesia Tbk. (PSKT)

- Jaya Sukses Makmur Sentosa Tbk. (RISE)

- Hotel Sahid Jaya International Tbk. (SHID)

Pada tahun 2000, perusahaan ini menjalankan kegiatan usaha penyediaan jasa perdagangan saham di Bursa Efek Jakarta dan Bursa Efek Surabaya. Tanggal 16 Desember 2009 merupakan tanggal berdirinya Citra Putra Realty Tbk (CLAY) dan pada tahun 2012 perusahaan ini baru mulai menjalankan kegiatan usaha komersial. Tanggal 26 Juli 2011 merupakan tanggal berdirinya Eastparc Hotel Tbk (EAST) dan tahun 2013 merupakan tahun dimulainya kegiatan usaha komersial perusahaan ini.

Tanggal 2 Juli 1975 merupakan tanggal berdirinya Jakarta Setiabudi Internasional Tbk (JSPT) dan tahun 1997 merupakan tahun mulai dijalankannya kegiatan usaha komersialnya. Tanggal 5 Maret 1994 merupakan tanggal berdirinya Graha Lestari Indah Tbk (PGLI) dan tahun 2000 merupakan tahun mulai dijalankannya kegiatan usaha komersial perusahaan. Tanggal 17 Desember 1970 merupakan tanggal berdirinya Pudjiadi & Sons Tbk (PNSE) dan tahun 1970 merupakan tahun mulai dijalankannya kegiatan usaha komersial perusahaan.

Statistik Deskriptif

Profitabilitas

Kekuatan keuntungan atau profitabilitas sektor pada suatu periode dapat diukur dengan menggunakan profitabilitas, rasio ini memberikan ukuran efektivitas pengelolaan sektor sebagai akibat dari kinerja penjualan dan capital gain. Dari Gambar 4.1 di bawah ini terlihat bahwa nilai profitabilitas pada perusahaan hotel, resort dan kapal pesiar yang terdaftar di BEI yang dijadikan sampel dalam penelitian ini telah mengalami kisaran.

PROFITABILITAS

Perputaran Kas

PERPUTARAN KAS

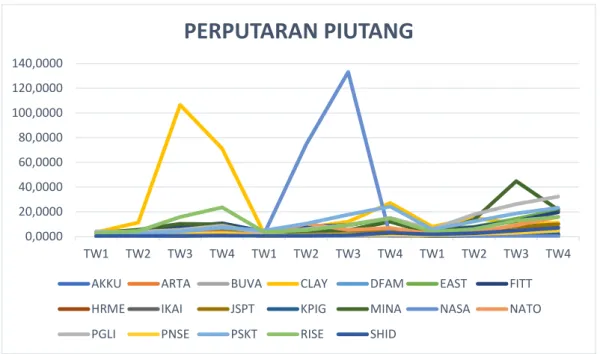

Perputaran Piutang

Seberapa sering dana yang diinvestasikan dalam piutang usaha beredar selama rata-rata periode penagihan piutang dapat diukur dengan menggunakan perputaran piutang. Dari Gambar 4.3 di bawah ini terlihat bahwa nilai perputaran piutang sektor Hotel, Resort dan Kapal Pesiar yang terdaftar di BEI yang dijadikan sampel dalam penelitian ini mengalami sejumlah naik turun selama periode tersebut. Q1- Q4 2020-2022. Perusahaan dengan kode saham CLAY pada triwulan 2 - 4 tahun 2020 mengalami peningkatan nilai perputaran piutang, dan perusahaan dengan kode saham NASA juga mengalami peningkatan nilai perputaran piutang pada triwulan 1 - 3 tahun 2021.

Perputaran Persediaan

PERPUTARAN PIUTANG

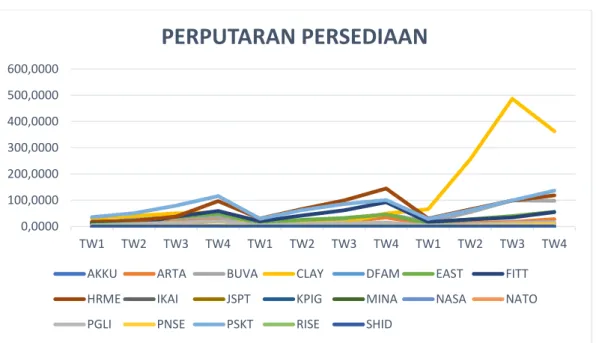

Gambar 4.4 di bawah ini menunjukkan bahwa nilai perputaran persediaan pada sektor hotel, resor, dan kapal pesiar yang terdaftar di BEI yang dijadikan contoh dalam penelitian ini mengalami sejumlah kenaikan dan penurunan selama periode Q1-Q4. 2020-2022 Perusahaan dengan kode saham CLAY pada triwulan 1, triwulan 4 tahun 2022 mengalami peningkatan nilai perputaran persediaan, sedangkan perusahaan FITT, HRME dan PSKT mengalami kenaikan dan penurunan nilai perputaran persediaan selama periode 2020- 2022 2022.

PERPUTARAN PERSEDIAAN

Perputaran Modal Kerja

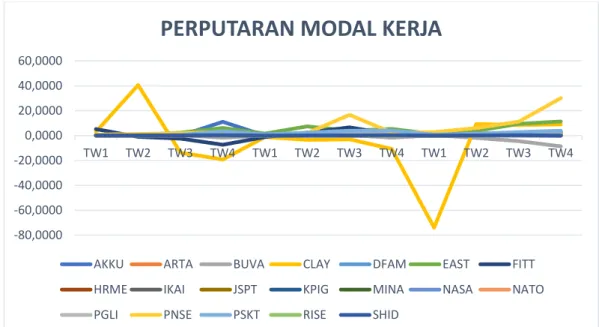

Efisiensi modal kerja suatu sektor dari waktu ke waktu dapat diukur dengan menggunakan perputaran modal kerja. Terdapat pula gambaran perputaran modal kerja pada perusahaan hotel, resort dan kapal pesiar yang menjadi contoh dalam penelitian ini yaitu. Dari Gambar 4.5 di bawah ini terlihat bahwa nilai perputaran modal kerja sektor hotel, resort dan kapal pesiar yang tercatat di BEI yang dijadikan sampel dalam penelitian ini mengalami beberapa kali naik turun selama periode Q1-Q4.

PERPUTARAN MODAL KERJA

Analisis Data

- Uji Asumsi Klasik a. Uji Normalitas

- Analisis Regresi Linear Berganda

- Uji Hipotesis a. Uji t

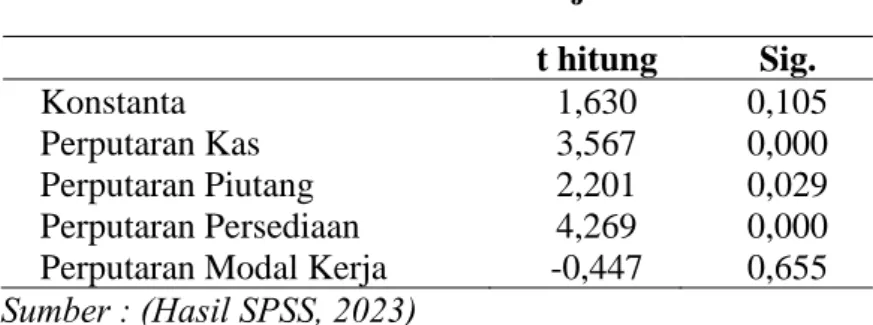

Dengan demikian dapat diambil kesimpulan bahwa profitabilitas dipengaruhi secara parsial dan signifikan oleh variabel perputaran kas. Dengan demikian dapat diambil kesimpulan bahwa profitabilitas dipengaruhi secara parsial dan signifikan oleh variabel perputaran piutang. Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara parsial dan signifikan oleh variabel perputaran persediaan.

Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara parsial dan tidak signifikan oleh variabel perputaran modal kerja. H5 : Profitabilitas dipengaruhi secara signifikan oleh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja. Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara simultan dan signifikan oleh variabel perputaran kas.

Pembahasan

- Pengaruh Perputaran Kas pada Profitabilitas

- Pengaruh Perputaran Piutang pada Profitabilitas

- Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan, dan Perputaran Modal Kerja Pada Profitabilitas

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Umrah dkk (2022) yang menyatakan bahwa perputaran modal kerja berpengaruh negatif terhadap profitabilitas dan tidak berpengaruh signifikan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Satoto dkk (2022) yang menyatakan bahwa perputaran modal kerja tidak berpengaruh signifikan terhadap profitabilitas. Hasil pengujian menunjukkan bahwa profitabilitas secara simultan dipengaruhi secara signifikan oleh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja, sehingga H0 ditolak namun H5 tidak.

Hasil penelitian ini sejalan dengan penelitian Umrah dkk (2022) yang menyatakan bahwa profitabilitas dipengaruhi secara positif dan signifikan oleh perputaran modal kerja, perputaran kas, perputaran piutang dan perputaran persediaan. Hasil penelitian ini sejalan dengan penelitian Faradila dkk (2017) yang menyatakan bahwa profitabilitas dipengaruhi secara simultan dan signifikan oleh perputaran modal kerja, perputaran kas, perputaran piutang dan perputaran persediaan. Secara bersamaan dan signifikan, profitabilitas dipengaruhi oleh perputaran kas, perputaran piutang, perputaran persediaan, dan perputaran modal kerja.

Keterbatasan

Variabel perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja yang digunakan dalam penelitian ini adalah variabel perputaran saja. Di sisi lain, masih banyak rasio keuangan lain yang dapat mempengaruhi profitabilitas perusahaan hotel, resor, dan kapal pesiar. Sampel yang digunakan dalam penelitian ini hanya mencakup perusahaan hotel, resort dan kapal pesiar yang terdaftar di Bursa Efek Indonesia. Di sisi lain, masih banyak perusahaan sektor lain yang terdaftar di Bursa Efek Indonesia yang bisa menjadi sampel penelitian.

Saran

Pengaruh perputaran modal kerja, perputaran debitur dan perputaran kas terhadap profitabilitas perusahaan (studi pada perusahaan konstruksi sektor infrastruktur pada periode bursa efek indonesia. Perputaran kas, perputaran debitur, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas perusahaan mobil pada Bursa Efek Indonesia Tahun 2017-2019. Pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas pada perusahaan sektor industri barang konsumsi periode 2015-2019.

Pengaruh perputaran kas, perputaran piutang dan perputaran modal kerja terhadap profitabilitas pada perusahaan bangunan dan konstruksi yang terdaftar di Bursa Efek Indonesia Tahun 2016-2020. Pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap return on assets pada perusahaan industri dasar dan kimia yang terdaftar di bursa efek indonesia. Pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2016.