PENDAHULUAN

Rumusan Masalah

Apa saja risiko yang timbul pada produk Rahn Emas di Semangka Unit Syariah Pegadaian Kota Bengkulu. Upaya apa saja yang dilakukan unit semangka Pegadaian Syariah Kota Bengkulu untuk meminimalisir risiko yang timbul pada produk Rahn Emas?

Tujuan Penelitian

Kegunaan Penelitian

Memberikan informasi, referensi dan pedoman pengambilan keputusan bagi Pegadaian Syariah dalam menghadapi risiko pada produk Rahn Emas. Sebagai bahan informasi dan bahan pertimbangan pengambilan keputusan bagi masyarakat yang ingin bekerja sama dengan pegadaian syariah.

Kajian terhadap Penelitian Terdahulu

Tesis ini lebih menekankan pada penerapan manajemen risiko pada produk kartu hasanah di Bank BNI Syariah dengan menjelaskan perbedaan dan persamaan operasional antara pembiayaan kartu hasanah dan pembiayaan murabahah. Perbedaan penelitian ini dengan beberapa penelitian sebelumnya di atas adalah penelitian ini lebih fokus pada risiko yang dihadapi oleh produk Rahn Emas di Semangka Unit Syariah Pegadaian Kota Bengkulu dan upaya Semangka Unit Syariah Pegadaian Kota Bengkulu. , untuk meminimalisir resiko yang terjadi pada produk golden wound

Metode Penelitian

Data primer adalah sumber data yang diperoleh langsung dari sumber aslinya (tidak melalui media perantara). Data sekunder adalah data yang diperoleh organisasi atau individu dalam bentuk siap pakai dalam bentuk publikasi (pihak lain yang mengumpulkan dan mengolah data). Dalam hal ini data diperoleh dari literatur seperti buku, majalah, brosur, internet dan sumber lain yang berkaitan dengan penelitian ini.19 5.

Wawancara adalah percakapan dengan tujuan tertentu yaitu pewawancara (interviewee) yang mengajukan pertanyaan dan interviewee (interviewee) yang memberikan jawaban atas pertanyaan tersebut 21 Penulis mewawancarai pejabat pegadaian syariah yang dianggap kompeten dan representatif dengan permasalahannya untuk mendapatkan informasi. aspek risiko produk rahn emas di unit semangka Syariah Pegadaian Kota Bengkulu. Hal ini dilakukan dengan mengumpulkan data dan mempelajari data yang ada terkait dengan penelitian ini melalui buku, artikel, brosur, majalah, surat kabar, internet dan media lainnya. Yaitu penelitian yang mendeskripsikan data dan informasi berdasarkan fakta yang diperoleh dari lapangan, dimana data yang diperoleh akan diolah melalui beberapa tahapan yaitu.

Dimana penyajian data dilakukan dalam bentuk deskripsi singkat yang disajikan dalam bentuk teks naratif. Penarikan kesimpulan dan verifikasi, yaitu penegasan kesimpulan atau penyajian data yang telah direduksi 22.

Sistematika Penulisan Skripsi

Bab ini menjelaskan sejarah singkat Pegadaian Syariah Unit Semangka di Kota Bengkulu, visi dan misi, struktur organisasi dan produk Unit Semangka Pegadaian Syariah Kota Bengkulu. Bab keempat yaitu bab pembahasan, bab ini merupakan inti dari permasalahan yang diangkat dalam tugas akhir ini yaitu tentang risiko yang terjadi pada produk Rahn Emas dan langkah-langkah untuk meminimalisir risiko yang terjadi pada produk Rahn Emas di Unit Pegadaian Semangka Syariah . , Kota Bengkulu. Bab kelima merupakan kesimpulan atau penutup dari penulisan skripsi ini, yang merupakan jawaban dari pertanyaan-pertanyaan yang terdapat dalam rumusan masalah.

Bab ini berisi kesimpulan (esensi) dari pembahasan penelitian dan disertai dengan beberapa saran mengenai masalah yang dibahas untuk sampai pada solusi atas masalah tersebut.

KERANGKA TEORITIS

Pengertian Gadai Syariah

Ulama Hanafiyah mendefinisikannya sebagai: Menjadikan sesuatu (barangan) sebagai jaminan atas hak (receivable) yang boleh digunakan sebagai pembayar hak (receivable) ini, baik secara keseluruhan mahupun sebahagian. Sedangkan menurut ulama Syafi’iyah dan Hanabilah, Ar-rahn dikemukakan dengan: menjadikan material (benda) sebagai jaminan hutang, yang dapat digunakan sebagai pembayar hutang ketika orang yang berhutang tidak dapat membayar hutangnya. Takrifan ini merangkumi pemahaman bahawa barang yang boleh dijadikan cagaran (cagaran) bagi hutang yang hanya bersifat substansial tidak termasuk faedah sebagaimana yang dikemukakan oleh ulama Maliki.

Agunan dapat dijual jika dalam jangka waktu yang disepakati kedua belah pihak, utang tidak dilunasi. Dari sekian banyak pengertian rahn, penulis dapat menyimpulkan bahwa rahn adalah menjadikan suatu barang bernilai ekonomi untuk diberikan kepada seseorang atau badan usaha sebagai jaminan hutang. Dan setelah jatuh tempo, debitur tidak memenuhi kewajibannya, barang tersebut dilelang sesuai dengan syariah.

Dasar Hukum Gadai Syariah

Maksudnya: Jika anda dalam perjalanan (dan tidak membayar tunai) dan anda tidak mempunyai penulis, maka barang tanggungan hendaklah disimpan (oleh penghutang). Ulama fiqh menyatakan bahawa ar-rahn dibenarkan dalam Islam berdasarkan al-Quran dan Hadis. Mereka bersepakat mengatakan bahawa ar-rahn boleh dilakukan dalam perjalanan atau tidak, asalkan cagaran boleh secara sah (al-qabdh) dikawal oleh pemiutang.

Misalnya, jika jaminan itu berupa sebidang tanah, maka yang dikuasai (al-qabdh) adalah surat jaminan atas tanah itu. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) salah satu rujukan tentang gadai syariah antara lain menyatakan sebagai berikut: 30. Pada prinsipnya marhun tidak boleh digunakan oleh murtahin, kecuali dengan izin rahina, tanpa mengurangi nilai marhun, dan penggunaannya hanya sebagai kompensasi biaya pemeliharaan.

Pemeliharaan dan pemeliharaan marhun pada hakekatnya menjadi tanggung jawab rahina, tetapi para murtahini juga dapat melakukannya, sedangkan biaya pemeliharaan tetap menjadi tanggung jawab rahina. Hasil dari penjualan properti digunakan untuk melunasi hutang, biaya pemeliharaan dan penyimpanan yang belum dibayar, dan penjualan.

Rukun dan Syarat Gadai Syariah

Ulama Hanafiyah mengatakan bahawa akad ar-rahn tidak boleh disambungkan dengan syarat-syarat tertentu atau dilekatkan pada masa hadapan kerana akad ar-rahn adalah sama dengan akad jual beli. Syarat al-marhun menurut ahli fiqh ialah: (1) jaminan (cagaran) boleh dijual dan nilainya sama dengan hutang, (2) barang. Sebagai tambahan kepada syarat-syarat di atas, ulama hukum bersepakat bahawa Ar-Rahn dianggap lengkap hanya apabila objek yang dicagarkan secara sah di tangan pemberi pinjaman dan wang yang diperlukan telah diterima oleh penghutang.

Dan jika barang yang dijadikan jaminan itu adalah benda tetap, seperti rumah dan tanah, maka tidak harus rumah atau tanah yang dihibahkan, melainkan hanya akta jaminan tanah atau surat-surat rumah yang dipegang kreditur. Hasil penjualan barang yang digadaikan (marhun) dapat digunakan untuk melunasi pinjaman (marhun bih), dan sisanya dikembalikan ke rahin. Rahin berhak menuntut ganti rugi atas kerusakan atau kehilangan barang yang digadaikan jika hal tersebut disebabkan oleh kelalaian penggadai.

Rahin berkewajiban untuk mengembalikan pinjaman yang diterimanya dalam jangka waktu yang telah ditentukan, termasuk biaya-biaya yang ditentukan oleh penerima hipotek. Rahin wajib merelakan hasil penjualan barang yang diagunkan, jika dalam jangka waktu yang ditentukan Rahin tidak dapat melunasi utangnya.

Mekanisme dan Operasional Pegadaian Syariah

Risiko

- Definisi Risiko

- Tipe Risiko

- Sebab Timbulnya Risiko

- Analisis Risiko

- Manajemen Risiko

Shim menjelaskan bahwa yang dimaksud dengan analisis risiko adalah proses pengukuran dan analisis risiko yang terintegrasi dengan keputusan keuangan dan investasi. Hasil analisis risiko berupa daftar yang berisi peringkat risiko yang memerlukan penanganan lebih lanjut. Untuk setiap risiko yang memerlukan penanganan risiko, perlu dilakukan pemeriksaan ulang yang cukup komprehensif terhadap informasi dan data hasil analisis risiko.

Keputusan untuk mengalihkan risiko adalah mengalihkan sebagian risiko yang kita terima ke tempat lain, seperti dengan mengambil keputusan asuransi bisnis untuk menghindari terjadinya risiko yang sifatnya tidak diketahui kapan terjadinya. Manajemen risiko didefinisikan sebagai metode yang logis dan sistematis untuk mengidentifikasi, mengukur, menentukan sikap, menetapkan solusi, serta memantau dan melaporkan risiko yang terjadi pada setiap aktivitas atau proses. Proses identifikasi dilakukan terhadap semua risiko yang mungkin terjadi, tingkat probabilitas kejadian, luas dampak dan faktor penyebab atau pemicu risiko.

Proses ini sangat penting karena risiko yang tidak teridentifikasi pada proses ini tidak akan ditangani pada proses selanjutnya. Proses pengendalian risiko merupakan proses yang berulang-ulang, mulai dari penilaian suatu perlakuan risiko sampai dengan perkiraan apakah tingkat risiko yang tersisa dapat diterima atau tidak jika perlakuan risiko ini diterapkan.

GAMBARAN UMUM OBJEK PENELITIAN

Visi dan Misi

Visi Unit Semangka Syariah Pegadaian Kota Bengkulu adalah “Sebagai solusi bisnis terpadu khususnya berbasis petani yang selalu menjadi market leader dan mikro berbasis fidusia (transfer of ownership) selalu yang terbaik untuk kalangan menengah kebawah”. Memberikan pembiayaan tercepat, termudah dan teraman serta selalu memberikan pembinaan kepada pelaku usaha kelas menengah ke bawah untuk mendorong pertumbuhan ekonomi. Membantu pemerintah dalam meningkatkan kesejahteraan masyarakat menengah ke bawah dan menjalankan usaha lain yang berkaitan dengan optimalisasi sumber daya perusahaan.

Struktur Organisasi

Bertanggung jawab atas penilaian marhun (barang jaminan) untuk menentukan kualitas dan nilai barang sesuai dengan ketentuan yang berlaku guna mewujudkan penilaian dan jumlah pinjaman yang wajar serta citra perusahaan yang baik. Bertanggung jawab atas penerimaan, penyimpanan dan pembayaran, serta verifikasi sesuai ketentuan yang berlaku untuk kelancaran operasional kantor unit. Produk Unit Semangka Syariah Pegadaian Kota Bengkulu Seputar produk yang ada di Unit Syariah Pegadaian.

Produk-produk Pegadaian Syariah Unit Semangka Kota Bengkulu

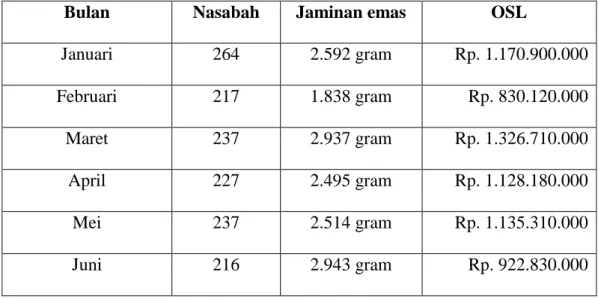

Baik di lembaga keuangan bank maupun non bank antara lain Pegadaian Syariah Unit Semangka Kota Bengkulu. Gadai emas di Unit Semangka Syariah Pegadaian Kota Bengkulu sudah mulai beroperasi sejak dibukanya kantor unit ini. OSL (outstanding loan) adalah dana pembiayaan yang tersedia bagi nasabah untuk pinjaman Rahn Emas di pegadaian entitas syariah.

Dalam pelaksanaan produk bendera emas ini Pegadaian Semangka Syariah Kota Bengkulu harus memperhatikan unsur amanah, perjanjian dan jangka waktu pinjaman. Menurut Bapak Ed Pratama selaku pengelola dan penilai di Unit Semangka Syariah Pegadaian Kota Bengkulu, dari beberapa kemungkinan resiko yang telah disebutkan diatas, resiko yang terjadi pada produk rahn emas di Pegadaian Syariah Unit Semangka Kota Bengkulu adalah resiko penurunan harga emas. Dari paparan di atas dapat dilihat bahwa dampak penurunan harga emas sangat berpengaruh terhadap produk rahn emas di Unit Pegadaian Syariah Semangka Bengkulu.

Informasi tersebut menunjukkan bahwa fluktuasi harga emas berpengaruh besar terhadap perkembangan gadai emas di pegadaian syariah. Pegadaian syariah akan mengalami kerugian yang cukup besar jika harga emas terus turun. Upaya Unit Semangka Syariah Pegadaian Kota Bengkulu untuk meminimalisir resiko yang terjadi di Rahn Emas.

Dalam hal ini, menurut Bapak. Edo Pratama, beberapa upaya yang telah dilakukan Unit Semangka Kota Bengkulu, Pegadaian Syariah untuk meminimalisir resiko yang terjadi di Rahn Emas, sebagai berikut:60 1.

PEMBAHASAN

Risiko-risiko Rahn Emas Pada Pegadaian Syariah Unit Semangka

Analisa Penulis Tentang Upaya Meminimalkan Risiko-risiko Rahn Emas