PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Magang

Manfaat Magang

KAJIAN PUSTAKA

Landasan Teori

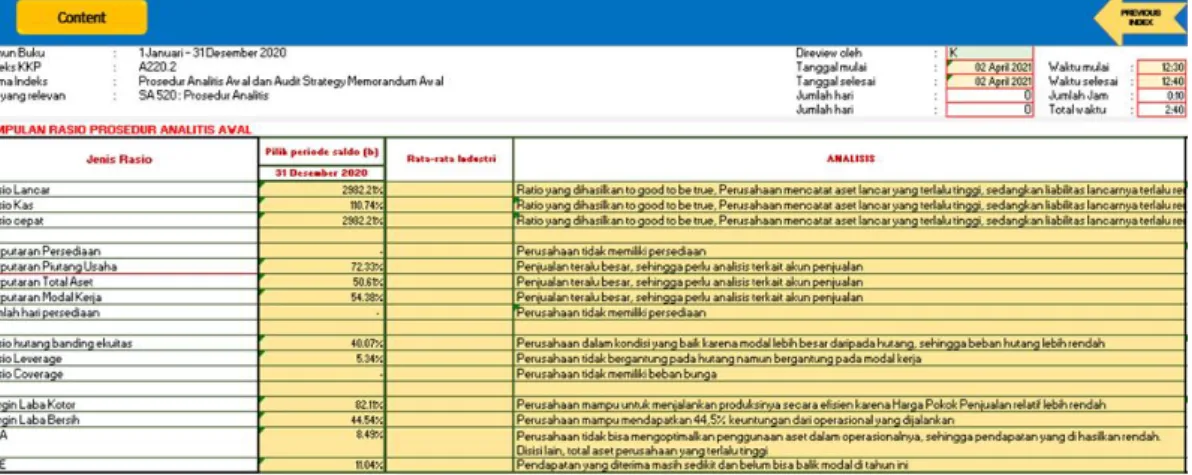

Menurut (Mulyadi, 2008), kertas kerja memuat informasi tentang proses audit dan hasil audit, yang dapat membantu auditor untuk melacak dan mengevaluasi seluruh aktivitas yang telah dilakukan selama audit. Sedangkan menurut (Sutrisno, 2018), kertas kerja terdiri dari beberapa bagian seperti checklist, jadwal dan memo. Kertas kerja merupakan bukti bahwa auditor telah melakukan audit sesuai dengan standar audit yang telah ditetapkan.

Mulyadi (2008) menyatakan bahwa tujuan kertas kerja audit adalah untuk mendukung opini auditor atas laporan keuangan auditan dan sebagai bukti bahwa auditor telah melakukan audit yang memadai. Namun tujuan utama penyusunan kertas kerja audit adalah untuk memberikan keyakinan yang cukup kepada auditor bahwa audit dilakukan sesuai dengan standar audit IAI (Arens et al, 2016).

Kajian Terdahulu

Aplikasi ATLAS (Audit Tool and Linked Archive System) merupakan perangkat lunak yang digunakan untuk melakukan prosedur audit dan keluaran dokumen untuk mendukung penyediaan laporan audit (Prajanto, 2021). Audit Tools and Linked Archive System (ATLAS) merupakan aplikasi yang dikembangkan untuk membantu auditor dalam menjalankan tugasnya. Penelitian ini menjelaskan bahwa penyusunan kertas kerja audit dengan menggunakan ATLAS mampu menginterpretasikan suatu standar audit (SA) ke dalam kertas kerja.

Menjelaskan bahwa variabel konten, akurasi, format dan ketepatan waktu berpengaruh positif terhadap kepuasan pengguna aplikasi ATLAS pada saat penyusunan kertas kerja audit. 2021 Analisis penerapan audit tools and linked archival system (ATLAS) pada proses audit akuntansi (studi kasus.

METODE PENELITIAN

- Jenis Penelitian

- Sumber dan Data Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

Wawancara : Metode ini digunakan untuk memperoleh informasi lebih detail mengenai proses pendokumentasian kertas kerja dari auditor baru dengan menggunakan ATLAS. Dokumentasi: Metode ini melibatkan pengumpulan dokumen yang digunakan dalam proses pendokumentasian kertas kerja oleh auditor baru dengan menggunakan ATLAS. Auditor baru menghadapi kendala di KAP KKSP terkait kebijakan yang memerlukan dokumentasi dalam kertas kerja setelah laporan keuangan diberikan opini auditor.

Hal ini menyulitkan auditor baru untuk memahami alur dan cara kerja aplikasi. Pengetahuan yang terbatas tentang fitur dan fungsi ATLAS mempengaruhi kualitas dokumentasi kertas yang dilakukan oleh auditor baru. Untuk mengatasi kendala yang muncul pada proses pendokumentasian kertas kerja menggunakan ATLAS, ada beberapa solusi yang dapat dilakukan oleh auditor baru.

Oleh karena itu, pengembangan pedoman internal oleh KAP KKSP berperan penting dalam mengatasi kendala yang dihadapi auditor junior. Selama magang di KAP KKSP, auditor junior menghadapi beberapa kendala ketika menggunakan sistem dokumentasi kertas kerja berbasis komputer seperti ATLAS. Auditor junior hendaknya meningkatkan pengetahuan teori dan praktik dalam menggunakan sistem ATLAS, serta mengembangkan keterampilan teknik dokumentasi kerja yang efektif.

Selain itu, auditor junior juga harus mendapatkan pengalaman yang lebih luas dalam menggunakan sistem ATLAS dan terlibat dalam review kertas kerja yang dilakukan oleh auditor senior. Melalui penerapan upaya perbaikan yang dijabarkan, diharapkan auditor junior dapat meningkatkan kompetensinya dalam menggunakan sistem dokumentasi kertas kerja dan meningkatkan kualitas proses audit pada KAP KKSP secara keseluruhan. Berikut ini dapat diambil kesimpulan mengenai kendala yang dihadapi auditor junior dalam pendokumentasian kertas kerja dengan menggunakan sistem ATLAS.

PELAKSANAAN PROGRAM MAGANG

Profil Tempat Magang

Kantor Akuntan Publik Kumalahadi, Kuncara, Sugeng Pamudji dan Rekan (“KAP KKSP”) didirikan pada tanggal 28 September 2015. KAP KKSP dibentuk melalui penggabungan 3 KAP yang terpisah yaitu KAP Kumalahadi, KAP Kuncara dan KAP Sugeng KAP, masing-masing perusahaan berlokasi di Yogyakarta, Jakarta dan Semarang. KAP Kumalahadi dan KAP Sugeng Pamudji sebelumnya telah memiliki pengalaman lebih dari 30 tahun dan untuk mengikuti perkembangan lingkungan serta tanggung jawab profesional, kedua KAP tersebut melakukan penggabungan pada bulan Januari 2015 menjadi KAP Kumalahadi dan Sugeng Pamudji.

Selanjutnya pada bulan September 2015, KAP Kuncara bergabung dengan KAP Kumalahadi dan Sugeng Pamudji menjadi KAP Kumalahadi, Kuncara, Sugeng Pamudji dan Rekan (“KAP KKSP”). Berkantor pusat di Yogyakarta, KAP KKSP saat ini memiliki 5 cabang di Jakarta, Semarang, Bandung, Solo dan Bekasi. KKSP Yogyakarta memberikan jasa audit laporan keuangan berdasarkan Standar Akuntansi Keuangan (SAK), Standar Pelaporan Keuangan Internasional, Praktik Donor dan Investigasi/Forensik, dll.

KAP KKSP melayani klien dari berbagai sektor, termasuk organisasi pemerintah, LSM (LSM internasional/lokal, yayasan, universitas), rumah sakit, perbankan dan pasar modal, manufaktur, dana pensiun dan jasa keuangan lainnya. Hal ini menjadikan KAP KKSP sebagai organisasi jasa profesional bagi perusahaan-perusahaan kelas menengah dan atas yang diakui secara nasional dan internasional, didukung oleh staf dengan loyalitas yang tinggi.

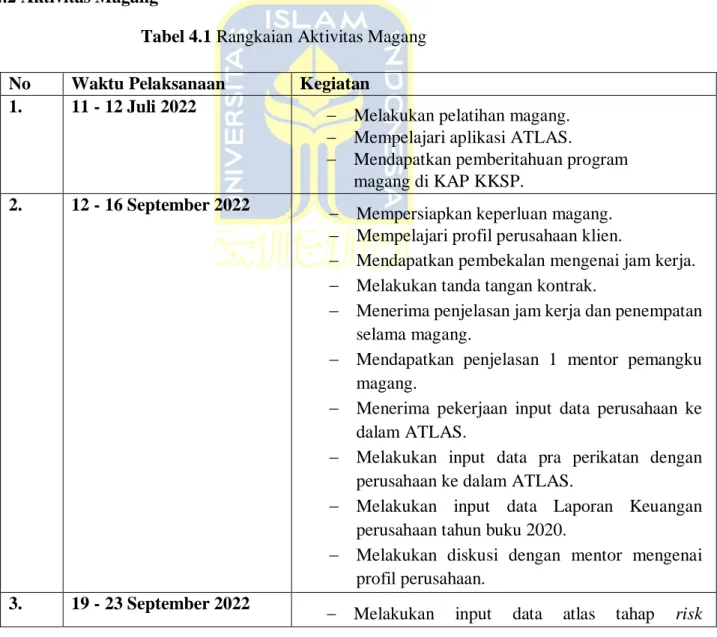

Aktivitas Magang

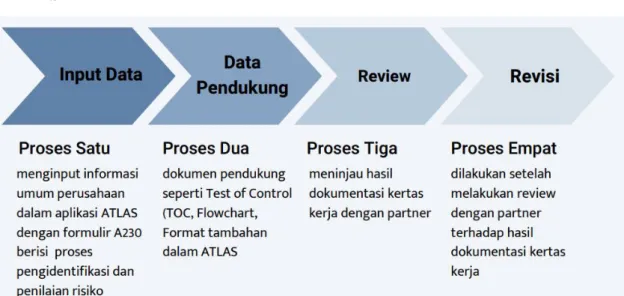

24 – 28 Oktober 2022 Melakukan review terhadap proses bisnis, terkait dengan story proses bisnis yang dijalankan perusahaan. Bicaralah dengan mentor dan jelaskan apa yang dilakukan perusahaan XXX dengan Inti. Melakukan perbaikan atau review hasil review bersama Managing Partner, mengenai penambahan format pada A240 yaitu format Inherent Risk.

Data tersebut mencakup berbagai informasi seperti laporan keuangan perusahaan, data perusahaan, dokumen hasil audit yang dilakukan oleh Kantor Akuntan Publik (KAP) di perusahaan, penggunaan platform ATLAS, penggunaan Google Drive dan juga penggunaan aplikasi Excel. .

Hasil dan Pembahasan

Meskipun dokumentasi kertas kerja audit berperan penting dalam meningkatkan kualitas audit, auditor junior yang kurang berpengalaman menghadapi kendala dalam melakukan dokumentasi kertas kerja menggunakan ATLAS. Keterbatasan sumber daya manusia di KAP seringkali menyebabkan auditor junior harus ditugaskan untuk melakukan pendokumentasian. Dengan tidak adanya pendokumentasian kertas kerja pada saat proses audit, maka auditor junior tidak dapat secara langsung mengamati dan mencatat informasi dan temuan penting yang muncul selama audit.

Hal ini mengganggu pemahaman auditor junior terhadap perusahaan yang diaudit dan meningkatkan risiko kesalahan dalam laporan tahunan. Auditor junior seringkali memerlukan bantuan dan konsultasi dari auditor senior untuk memastikan keandalan laporan keuangan yang disiapkan oleh klien. Kendala yang muncul adalah auditor junior seringkali kurang mendapat pelatihan yang cukup dalam mengoperasikan ATLAS.

Meskipun telah mendapatkan pelatihan dan pengenalan ATLAS, auditor junior masih kesulitan dalam menentukan lampiran yang diperlukan dalam proses audit. Menurut penelitian Tepalagul dkk. 2015), keterbatasan pengetahuan dan pengalaman menjadi penyebab utama kesulitan akuntan junior dalam mendokumentasikan kertas kerja. Melalui kombinasi pelatihan Intensif tentang Aliran ATLAS dan Cara Kerjanya, auditor junior akan memperoleh pemahaman yang lebih mendalam dan praktis mengenai sistem ATLAS.

Pendekatan ini akan memberikan panduan praktis kepada auditor junior dalam mengatasi hambatan yang muncul ketika menggunakan bukti dalam kerangka ATLAS. Faktor penyebab hambatan tersebut adalah kurangnya pengetahuan, keterampilan dan pengalaman yang dimiliki auditor junior. Pemahaman yang kurang, kurangnya pengalaman, dan komunikasi yang kurang efektif menjadi faktor utama yang menyebabkan junior reviewer tidak siap sepenuhnya dalam menghasilkan dokumen kerja dengan sistem ATLAS.

Kendala tersebut muncul karena terbatasnya pengetahuan, keterampilan dan pengalaman auditor baru dalam menggunakan sistem ATLAS. Berdasarkan temuan pemagang mengenai hambatan pendokumentasian kertas kerja oleh auditor baru menggunakan ATLAS, ada beberapa saran yang dapat diajukan bagi KAP, program studi akuntansi, dan calon auditor.

PENUTUP

Simpulan

Mengatasi kendala tersebut memerlukan upaya yang fokus pada peningkatan pengetahuan dan keterampilan auditor junior dalam menggunakan sistem ATLAS. Oleh karena itu, penting bagi auditor junior untuk mendapatkan wawasan yang cukup mengenai fungsi dan fitur sistem ATLAS sehingga mereka dapat menggunakannya secara efektif. Auditor junior harus memperoleh pemahaman mendalam tentang sistem ATLAS dan memahami prosedur penggunaannya agar dapat mengakses dokumen yang diperlukan dengan mudah dan efisien.

Selain itu, perbedaan teori dan praktik serta kesulitan dalam menilai kertas kerja juga menjadi kendala dalam penggunaan sistem ATLAS. Auditor junior harus memiliki pemahaman menyeluruh tentang teori yang menjadi dasar dokumentasi kerja, dan juga harus mampu menerapkannya secara praktis dalam sistem ATLAS. Kemampuan mereview kertas kerja juga sangat penting untuk mengevaluasi hasil audit dengan baik.

Saran

Program gelar akuntansi dapat memberikan pelatihan berupa studi kasus dan praktikum yang memerlukan penggunaan sistem ATLAS dalam pendokumentasian kertas kerja. Selain itu, penting bagi siswa untuk mengembangkan keterampilan komunikasi yang baik, karena ini akan membantu mereka mempersiapkan dan mendokumentasikan dokumen secara efektif. Jadi pas kita terima dokumennya, pas kita serahkan akad SPK ke klien, kita kerja sama dengan klien SP, kita mulai minta datanya, kita buat suratnya, lalu kita minta datanya, kita minta laporan keuangan sewanya. atau semacam itu.

Pedomannya bisa dilihat dari laporan keuangannya, apakah semua datanya ada atau tidak, dari contoh KKP lainnya bisa dilihat kalau isi KKP biasanya tidak jauh berbeda, dari sana bisa Anda rujuk. Tentunya untuk melengkapi data-data kita sebagai auditor kita harus memiliki yang namanya dokumentasi arsip kertas kerja, maka dari kertas kerja itu kita melengkapi data-data yang menjadi dasar laporan keuangan yang diterbitkan, misalnya setara kas, ambil berita acara kas, dari kelengkapannya. dari data tersebut, dapat membaca laporan keuangan, maka laporan keuangan tersebut dapat dikatakan benar atau wajar. Penilaian risikonya adalah dengan melakukan pengujian substantif, yang ketiga adalah pelaporan, sehingga nanti pada tahap akhir ini kita bisa memberikan kesimpulan dari kertas kerja.

Dari dokumen kerja tersebut kami mengisi data-data yang diperlukan, seperti laporan keuangan, setara moneter, catatan kasir, dll. Dari kelengkapan data tersebut kita dapat menyimpulkan apakah laporan keuangan tersebut dapat dikatakan benar atau wajar. Yang saya maksud dengan KKP adalah menurut saya idealnya ketika saya melakukan proses audit kertas kerjanya sudah jadi, jadi kalau seperti saya, sebaiknya kertas kerja itu sudah selesai sebelum laporan keuangan keluar karena kita bisa tahu pada saat itu. proses kerjanya data apa yang kita punya dan komponen apa saja yang bisa kita lihat.

Jadi menurut saya, data dari awal penugasan data sudah selesai dan Anda bisa langsung menyiapkan kertas kerjanya. Yang menjadi acuan sebenarnya adalah laporan keuangan yang belum selesai, idealnya versi kantor Kap tidak. ATLAS versi ABC itu perencanaan, audit B, C, entah itu bagian ketiganya apa, tahapan dokumentasinya adalah tahapan dari awal hingga laporan keuangan siap.

Kemajuan yang berkelanjutan di bidang tersebut dapat dilakukan. Proses CCP biasanya dilakukan setelah pelaporan keuangan selesai. Karena ketika magang di bulan-bulan yang tidak sibuk, biasanya kami mengundang akuntan junior untuk terjun langsung ke lapangan.