Laporan keuangan memberikan informasi posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan, yang berguna bagi banyak pengguna dalam mengambil keputusan. Penerapan Standar Pelaporan Keuangan pada Pos-pos Material: “Pernyataan ini tidak perlu diterapkan pada pos-pos yang tidak berwujud.” Pernyataan Standar Akuntansi Keuangan – PSAK berdasarkan Standar Akuntansi Keuangan IFRS untuk Entitas Tanpa Akuntabilitas Publik Signifikan – SAK-ETAP.

Standar Akuntansi Pemerintahan (SAP), PP 71 Tahun 2010, digunakan bagi entitas pemerintah pusat dan daerah dalam penyusunan laporan keuangan. PSAK mengubah setting lama, namun sangat berbeda secara mendasar. Misalnya, PSAK 72 Pendapatan kontrak pelanggan menggantikan PSAK 23 Pendapatan Sewa dan PSAK 73 Sewa menggantikan PSAK 30 Sewa. Aktivitas pertanian adalah pengelolaan transformasi biologis dan pemanenan aset biologis oleh suatu entitas untuk dijual atau dikonversi menjadi produk.

Produk pertanian yang dipanen dari aset biologis perusahaan diukur pada nilai wajar dikurangi biaya penjualan pada saat panen.

Akuntansi atas Aset dan Liabilitas yang Timbul dari Pengampunan Pajak

Tahun 2016

Instrumen Keuangan

Pendapatan dari Kontrak Pelanggan

Tahapan dalam Pengakuan

Sewa

Aset / / Hak Pakai Aset / Hak Pakai Aset = nilai kini pembayaran sewa, disajikan sebagai baris tersendiri dalam posisi keuangan. Penyajian laporan keuangan bagi perusahaan nirlaba disusun dengan memperhatikan persyaratan, struktur laporan, dan persyaratan minimum yang diatur dalam PSAK 1. Entitas nirlaba dapat melakukan penyesuaian terhadap uraian yang digunakan pada beberapa pos dalam laporan keuangan.

Misalnya judul laporan perubahan kekayaan bersih untuk mencerminkan fungsi yang lebih sesuai dengan isi laporan keuangan. Pihak yang berorientasi nirlaba tetap memperhatikan seluruh fakta dan keadaan saat menyajikan laporan akuntansi, termasuk penjelasan kepada LK, sehingga tidak mempengaruhi kualitas data yang disajikan dalam LK.

DE PSAK 74 KONTRAK ASURANSI

Pendekatan Umum: Kelompok kontrak asuransi diukur berdasarkan nilai agregat arus kas pemenuhan dan margin layanan kontrak. Pendapatan dan beban asuransi atas jasa asuransi yang disajikan pada laba rugi tidak termasuk komponen investasi.

SAK ETAP

Usaha kecil dan menengah diharapkan dapat membuat rekening sendiri, diaudit dan memperoleh laporan audit sehingga dapat menggunakan rekeningnya untuk menghimpun dana (misalnya dari lembaga keuangan). Lebih sederhana dibandingkan PSAK – IFRS sehingga lebih mudah diterapkan, namun tetap memberikan informasi yang dapat diandalkan dalam penyajian laporan keuangan.

Laporan Keuangan ETAP

ISI SAK ETAP

Ruang lingkup

Perbedaan Pokok PSAK dan SAK ETAP

Hierarki praktik akuntansi jika SAK ETAP tidak mengatur secara spesifik: bab terkait, kerangka konseptual, standar lain dan.

SAK EMKM

RUANG LINGKUP

Oktober 2016, dilaunching pada KNA VIII 8 Desember 2016

Isi Standar

RUANG LINGKUP SAK EMKM

UU Nomor 20 tahun 2008 tentang UMKMUU Nomor 20 tahun 2008 tentang UMKM

Laporan Keuangan EMKM

Perbedaan SAK EMKM dan SAK ETAP - 1

Perbedaan SAK EMKM dan SAK ETAP - 2

ISI PENGATURAN

PSAP

PERNYATAAN STANDAR AKUNTANSI

PEMERINTAHAN

Standar Akuntansi Pemerintahan

STANDAR AKUNTANSI PEMERINTAHAN

STRUKTUR SAP BERBASIS AKRUAL

Laporan Keuangan Pemerintahan

KERANGKA KONSEPTUAL

Kerangka Konseptual

Informasi tentang sumber daya ekonomi entitas pelapor, klaim terhadap entitas, dan perubahan sumber daya dan klaim.

Pendahuluan - Tujuan

Pendahuluan - Status

Tujuan Pelaporan Keuangan Bertujuan Umum

Karakteristik Informasi keuangan yang berguna Pendahuluan

KDPPLK Pengaturan yang tersisa

PENYAJIAN LAPORAN KEUANGAN

Laporan Keuangan eff 2015

Penyajian Laporan Keuangan

Tujuan Laporan Keuangan

Komponen Laporan Keuangan

Informasi Komparatif Minimum 38,38A, 38B

Informasi Komparatif - Tambahan

Perubahan Kebijakan Akuntansi, Penyajian kembali, retrospektif atau reklasifikasi

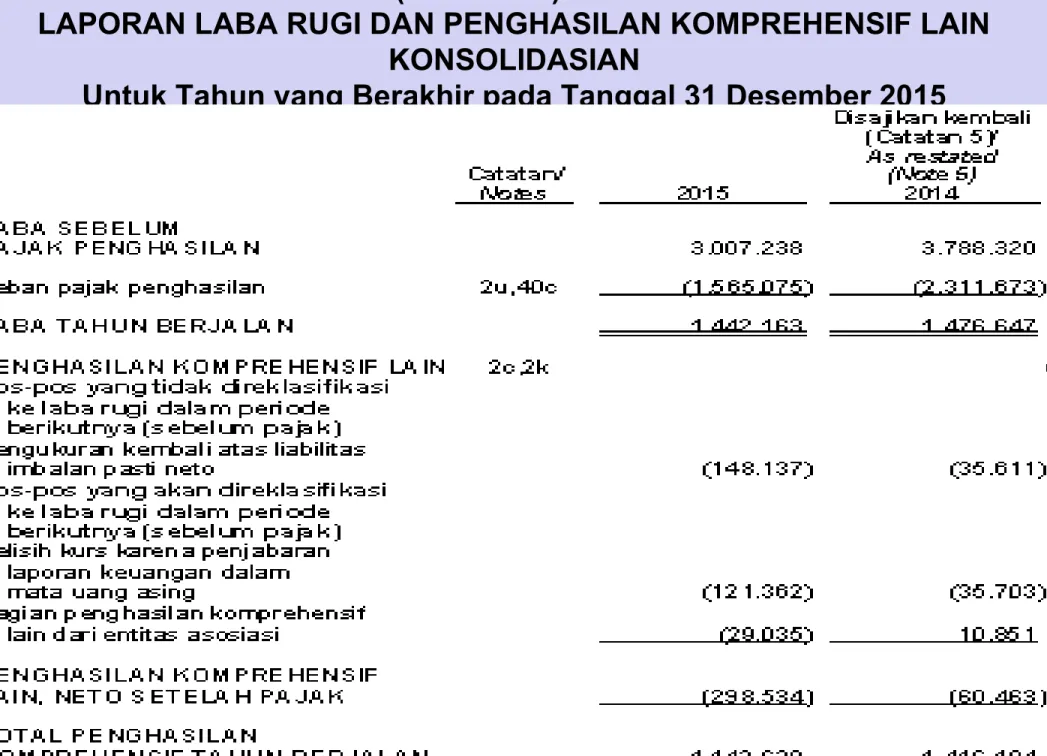

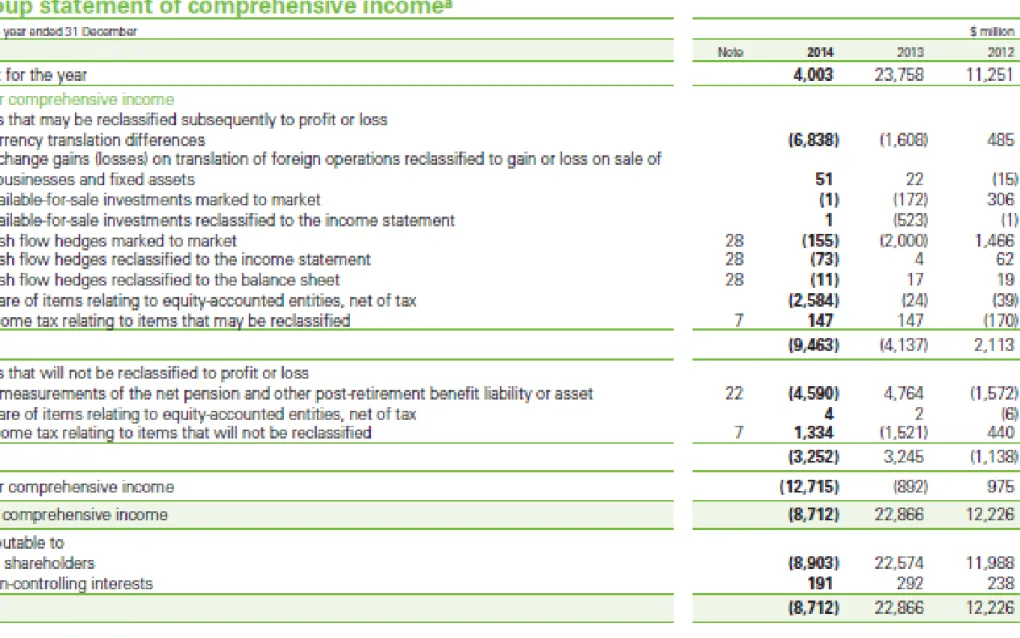

Penghasilan Komprehensif Lain

Informasi dalam Penghasilan Komprehensif Lain

Laba/rugi dari tersedia untuk dijual jika dijual direklasifikasi ke laba – Lindung nilai arus kas laba/rugi efektif kontrak berakhir L/R – Penjabaran mata uang asing oleh anak perusahaan/cabang dengan mata uang.

Penghasilan Komprehensif Lain – Tidak Direklasifikasi

Penghasilan Komprehensif Lain – Direklasifikasi

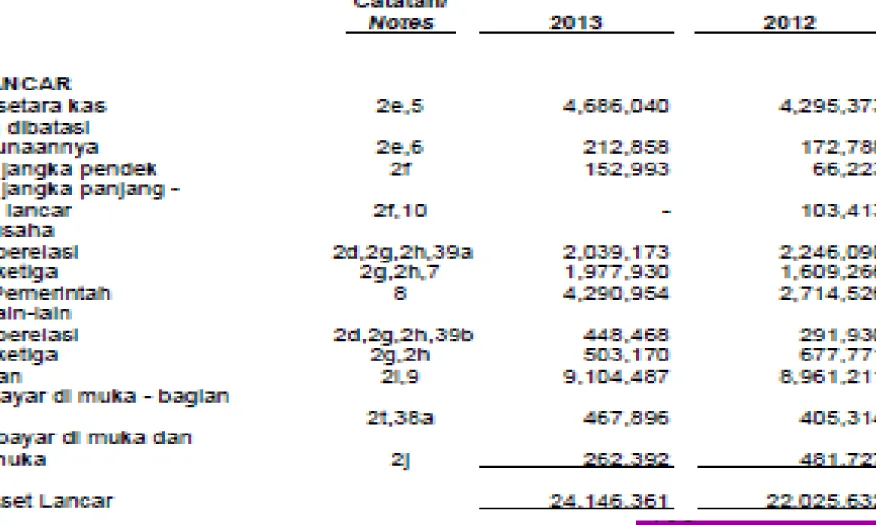

Laporan Posisi Keuangan (Neraca) - 2011

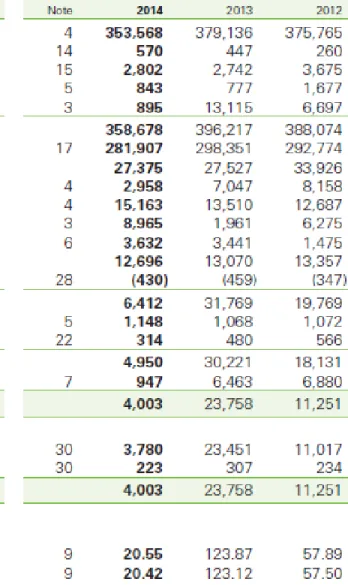

Laporan Laba Rugi Komprehensif - 2011

LAPORAN ARUS KAS

LAPORAN ARUS KAS

AMANDEMEN PSAK 2 – 44A-44E

Liabilitas yang timbul dari aktivitas pendanaan adalah liabilitas yang arus kas atau arus kas masa depan akan diklasifikasikan dalam laporan arus kas sebagai arus kas dari aktivitas pendanaan. Salah satu cara untuk memenuhi persyaratan pengungkapan pada paragraf 44A adalah dengan menyediakan rekonsiliasi antara saldo awal dan akhir laporan posisi keuangan untuk liabilitas yang timbul dari aktivitas.

Arus Kas dari Aktivitas Operasi

Laporan Arus Kas

Pengungkapan untuk mengevaluasi perubahan liabilitas dari aktivitas pendanaan. perubahan yang timbul dari arus kas – perubahan non tunai. Kenaikan bersih piutang kartu kredit (360.000) Surat berharga jangka pendek yang diperdagangkan Kenaikan) Penurunan piutang obligasi.

Rekonsiliasi dari Aktivitas Pendanaan

Definisi

Isi Laporan Keuangan Interim

LAPORAN INTERIM – PSAK 3

Kebijakan akuntansi yang sama pada laporan keuangan tahunan juga diterapkan pada laporan keuangan interim, kecuali. Pendapatan musiman, berulang, atau periodik dalam suatu tahun buku tidak diharapkan atau ditangguhkan pada suatu tanggal interim, jika ekspektasi atau penangguhan tersebut tidak sesuai pada akhir tahun buku. Biaya-biaya yang terjadi secara tidak teratur selama tahun buku dapat diantisipasi atau ditangguhkan jika layak untuk disajikan.

LAPORAN INTERIM – PSAK 3 Penyesuaian

Ketentuan LK Tersendiri

Penyusunan LK Tersendiri

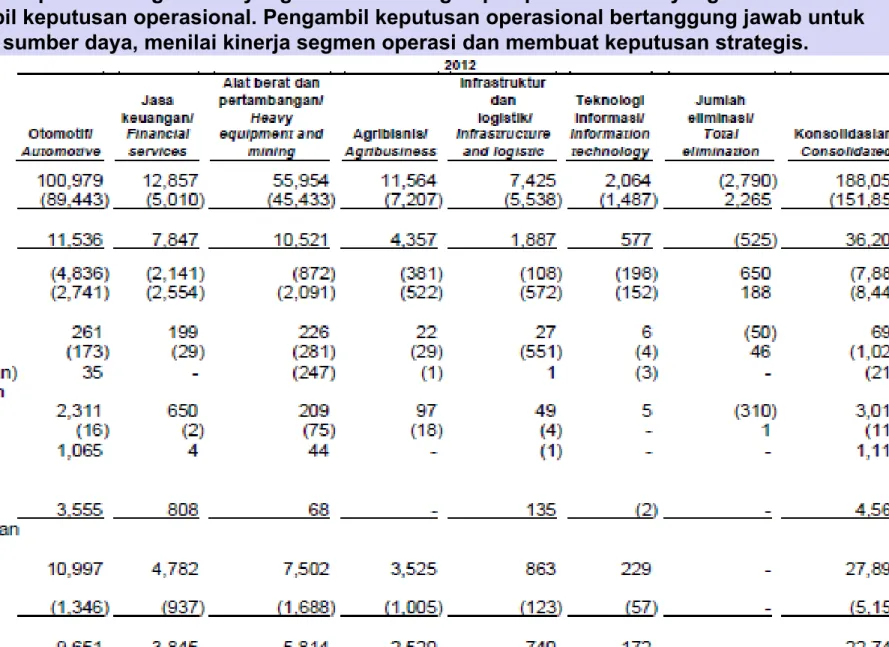

Segmen Operasi – PSAK 5

Segmen Operasi

Segmen Operasi – Penyesuaian 2015

Pengungkapan Pihak Berelasi

Laporan Posisi Keuangan

Transaksi dan Saldo

Dipengaruhi

Pihak Berelasi

Pihak Berelasi – Penyesuaian 2015

Peristiwa setelah Periode Pelaporan

Peristiwa pasca periode adalah peristiwa yang terjadi antara akhir periode pelaporan dan tanggal laporan keuangan disetujui untuk diterbitkan. Peristiwa pasca periode yang memerlukan penyesuaian adalah peristiwa yang memberikan bukti adanya kondisi pada periode pelaporan.

Peristiwa setelah Periode Pelaporan

Peristiwa setelah Periode Pelaporan

Pengaruh Perubahan Kurs Valuta Asing

Properti Investasi – PSAK 13

Pengukuran setelah Pengakuan Awal

Penyesuaian 2015

Penyusun laporan keuangan juga dapat mengacu pada pedoman dalam PSAK 22, apakah perolehan properti investasi merupakan kombinasi bisnis. Pertimbangan juga diperlukan untuk menentukan apakah perolehan properti investasi merupakan akuisisi suatu aset atau kelompok aset atau kombinasi bisnis dalam ruang lingkup PSAK 22: Kombinasi Bisnis. Untuk menentukan apakah pengambilalihan tersebut merupakan kombinasi bisnis, perseroan mengacu pada PSAK 22: Kombinasi Bisnis.

Penentuan apakah suatu transaksi tertentu memenuhi definisi kombinasi bisnis sebagaimana didefinisikan dalam PSAK 22 dan termasuk properti investasi sebagaimana didefinisikan dalam pernyataan ini memerlukan penerapan terpisah dari kedua pernyataan tersebut. Bagian bangunan yang dijadikan aset tetap, bagian bangunan yang disewakan, disajikan sebagai properti investasi.

Persediaan – PSAK 14

Penilaian Persediaan

Biaya atau Nilai Realisasi Bersih yang Lebih Kecil

Investasi pada Entitas Asosiasi dan Ventura Bersama PSAK 15

Penerapan Metode Ekuitas

Penghentian Metode Ekuitas

Metode Ekuitas

Kehilangan Pengaruh Signifikan

Pengaturan Aset Tetap dalam PSAK

PSAK – Terkait Aset tetap

Pengertian Aset Tetap

Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau

Diharapkan digunakan selama lebih dari satu periode

Amandemen 2015

Tanaman produktif (bearer plants) adalah tanaman hidup yang

Penyesuaian 2015

Nilai buku bruto dihitung kembali sesuai dengan penilaian kembali nilai buku dan akumulasi penyusutan disesuaikan sedemikian rupa sehingga menyamakan selisih antara nilai buku bruto dengan nilai buku setelah memperhitungkan akumulasi kerugian penurunan nilai; atau

Pengakuan Aset Tetap

Pertukaran Aset

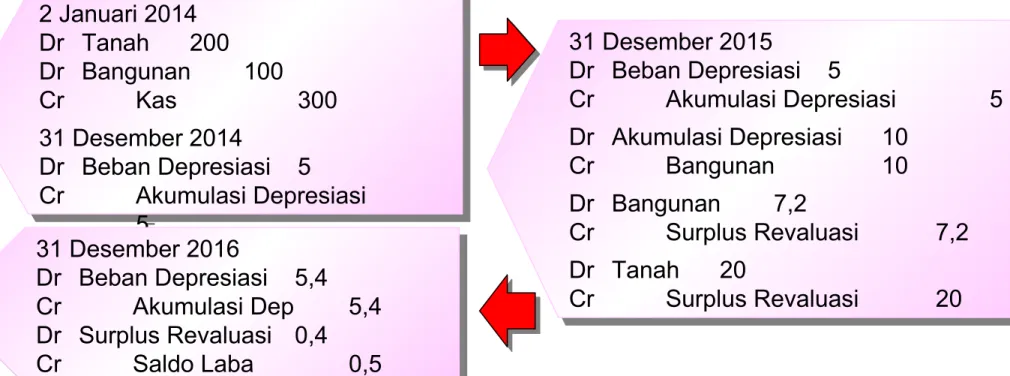

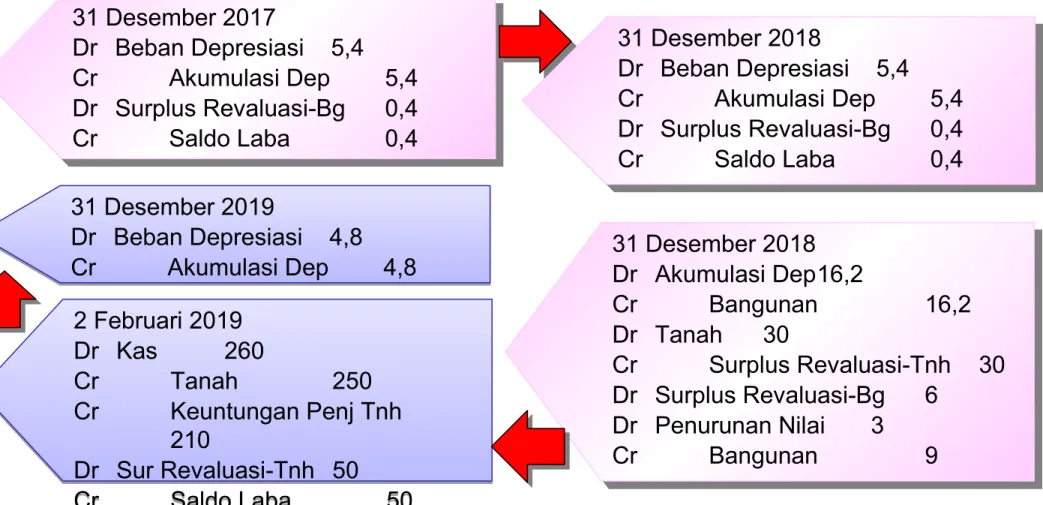

Frekuensi Penilaian

Revaluation Model

Akumulasi Penyusutan – Revalution Model

Metode proporsional Peralatan senilai 4.000.000 diperoleh pada tanggal 1 Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. Metode eliminasi Peralatan senilai 4.000.000 diperoleh pada tanggal 1 Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. Debit ke surplus revaluasi (ekuitas) – jumlah saldo surplus revaluasi kredit (jika ada) sebelum diakui dalam laba rugi tahun berjalan.

Revaluation ModelRevaluation Model

Revaluasi Pajak – Bultek 11

Penyusutan

PenyusutanPenyusutan

Cost Model

Program Purna Karya

Nilai kini aktuaria atas manfaat pensiun terjanji didasarkan pada manfaat pensiun terjanji dengan menggunakan tingkat gaji saat ini atau. Tujuan pelaporan program manfaat pensiun adalah untuk memberikan informasi berkala mengenai sumber daya keuangan dan setiap perubahan imbalan yang akan diterima peserta program manfaat pasti.

Aset tak berwujud – PSAK 19

Pengakuan dan Pengukuran

Aset Tidak Berwujud - Internal

ATB Dihasilkan Internal - Pengembangan

Kapan pengeluaran dikapitalisasi?

Kriteria Pengakuan terpenuhi

Penyesuaian 2015

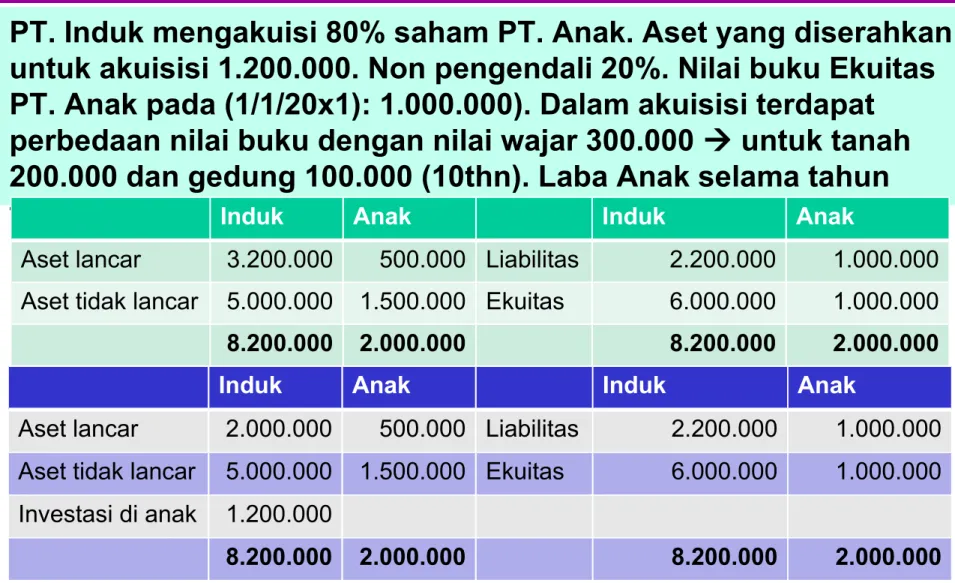

PSAK - 22

Teori konsolidasi

PSAK – 22 dan IFRS 3R Business Combination

Identifikasi Kombinasi Bisnis

Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak

Bisnis

Bisnis adalah suatu rangkaian terpadu dari kegiatan dan aset yang mampu diadakan dan dikelola dengan

Prinsip dalam PSAK 22 / IFRS R3

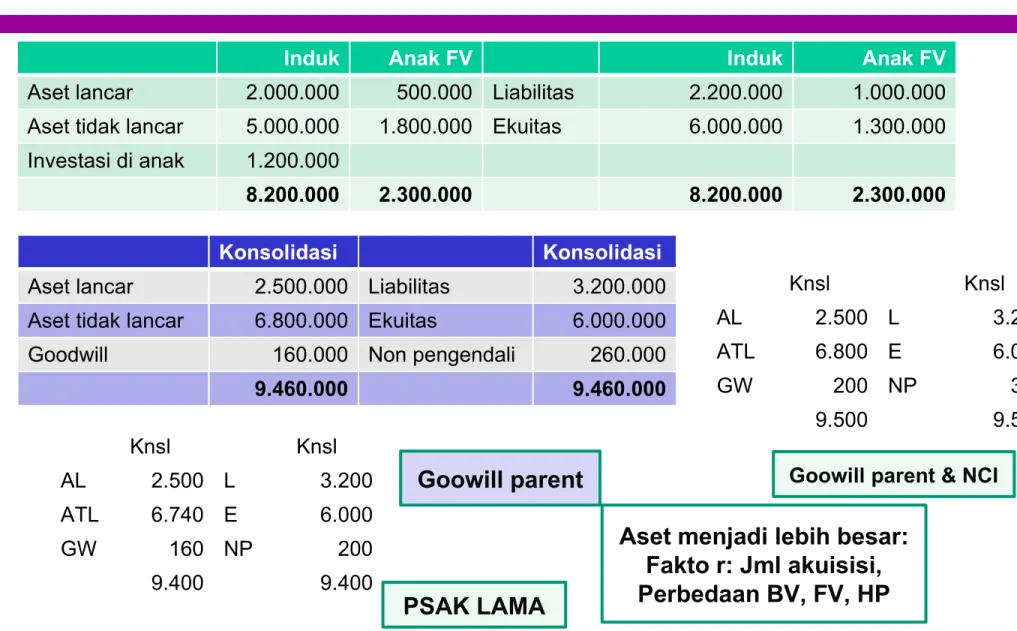

Pendekatan dua kolom

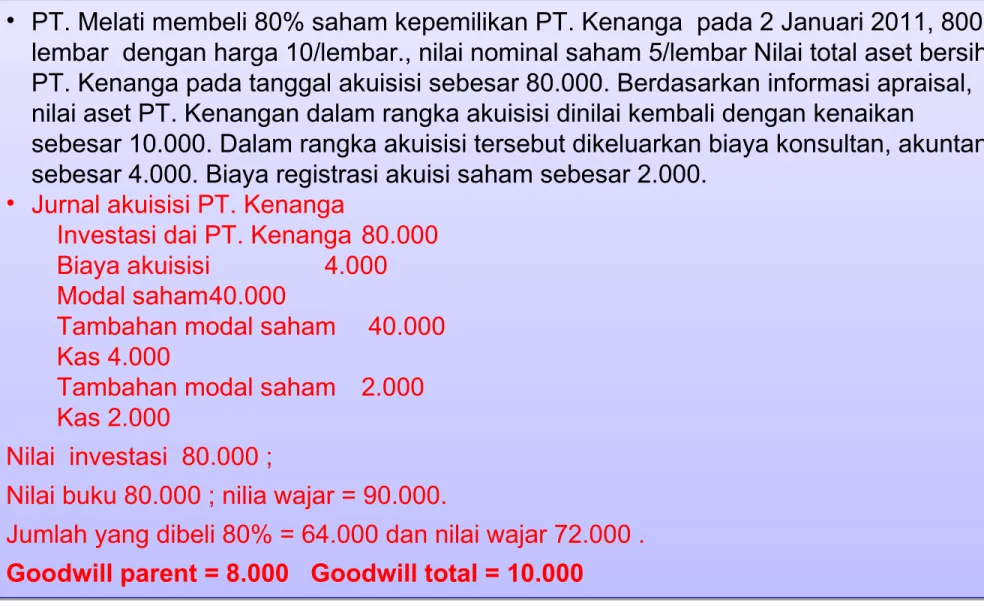

Kenanga pada tanggal 2 Januari, saham dengan harga 10/saham, nilai nominal saham 5/saham Total nilai aktiva bersih PT.

Pendapatan - PSAK 23 (2010)

Penjelasan Definisi

Pengukuran

Penjualan Barang

Jika memenuhi seluruh

Penjualan Jasa

Bunga, Royalti dan Dividen

Penjualan konsinyasi dimana penerima barang (pembeli) menjual barang atas nama pengirim (penjual) tidak dianggap sebagai penjualan oleh penerima barang. Penjualan konsinyasi dimana penerima barang (pembeli) menjual barang atas nama pengirim (penjual) tidak dianggap sebagai penjualan oleh penerima barang.

Ruang Lingkup PSAK 24

Imbalan Kerja

Latar Belakang Perubahan

Perubahan Signifikan

Melaui OCI

Pengakuan dan Pengukuran Imbalan Jangka Pendek

JIKA TIDAK DIAKUMULASI

JIKA DIAKUMULASI

Program Bagi Laba dan Bonus

Bonus