PENDAHULUAN

Rumusan Masalah

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Diharapkan hasil penelitian ini dapat bermanfaat bagi peneliti dan menambah wawasan serta memudahkan penerapan ilmu yang diperoleh di bangku kuliah ke dalam kehidupan masyarakat. Dengan adanya penelitian ini untuk memberikan gambaran tentang Mekanisme Pembiayaan Produk Gadai Emas di Pt. Untuk menambah pengetahuan di bidang ekonomi syariah sehingga dapat bermanfaat sebagai bahan informasi bagi peneliti tambahan terkait mekanisme pembiayaan produk agunan emas di PT.

Semoga hasil penelitian ini dapat memberikan informasi tentang pentingnya fungsi dan peran lembaga perbankan.

Metode Penelitian

- Jenis Dan Sifat Penelitin

- Lokasi Dan Waktu Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Sistematika Pembahasan

Arti penting dari pengertian di atas adalah bahwa penelitian ini merupakan penelitian yang akan mempelajari mekanisme pembiayaan produk Gadai Emas pada PT. Penulisan ini menggunakan metode kualitatif karena penelitian ini bertujuan untuk mendeskripsikan peristiwa atau kejadian yang dilakukan di Bank Syariah Mandiri KC Kedaton khususnya dalam mekanisme pembiayaan produk gadai emas. Dalam penelitian ini terdapat dua sumber data yang digunakan oleh penulis yaitu data primer dan data sekunder.

Data primer yang dibutuhkan peneliti adalah data atau informasi tentang mekanisme pembiayaan produk agunan emas di PT. Bank Syariah Mandiri KC Kedaton, misalnya, formulir dokumen transaksi yang digunakan untuk pembiayaan produk agunan emas. Peneliti menggunakan teknik penelitian kualitatif di PT. Bank Syariah Mandiri KC Kedaton, langsung pada detail petugas pegadaian.

Mekanisme Pembiayaan dan Analisis Kelayakan Pembiayaan: Pengertian Mekanisme Pembiayaan, Tujuan Pembiayaan, Jenis Pembiayaan dan Analisis Pembiayaan Gadai Emas Syariah. Gadai Emas di Bank Syariah: pengertian panning (rahn) syariah, dasar hukum panning (rahn) syariah, rukun dan syarat panning (rahn) syariah, dan mekanisme panning (rahn) syariah.

LANDASAN TEORI

- Pengertian Mekanisme Pembiayaan

- Tujuan Pembiayaan

- Jenis-jenis Pembiayaan

- Analisis Pembiayaan Gadai Emas Syariah

- Gadai Emas di Perbankan Syariah

- Pengertian Gadai Syariah (Rahn)

- Dasar Hukum Gadai Syariah (Rahn)

- Rukun dan Syarat Gadai Syariah (Rahn)

- Mekanisme Gadai Syariah (Rahn)

Keselamatan, keamanan kinerja atau fasilitas yang diberikan harus benar-benar terjamin agar tujuan profitabilitas benar-benar tercapai tanpa hambatan yang berarti. Oleh karena itu, dengan adanya jaminan ini dimaksudkan agar hasil yang dicapai berupa modal, barang atau jasa benar-benar terjamin kembalinya, sehingga keuntungan (profitabilitas) yang diharapkan dapat menjadi kenyataan. 19 Veithzal Rivai and Arviyan Arifin, Islamic Banking, (Jakarta: Bumi Aksara, 2010), hlm. .. 711 . bertujuan untuk mempercepat jalannya proses produksi, mulai dari pengumpulan bahan baku, pengolahan sampai dengan proses penjualan barang jadi.20 b.Berdasarkan kelembagaan yang mendapat dukungan.

Working capital financing (WFC) adalah pembiayaan modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, bahan pembantu, barang, biaya pemakaian barang modal, piutang dan lain-lain. Pembiayaan investasi adalah pembiayaan (jangka menengah atau panjang) yang diberikan kepada dunia usaha untuk rehabilitasi, modernisasi, perluasan atau pembangunan proyek baru, misalnya untuk pembelian mesin, gedung dan tanah untuk pabrik. Rehabilitasi yaitu untuk pemulihan kapasitas produksi, penggantian alat produksi dengan yang baru dengan kapasitas yang sama atau perbaikan besar alat produksi agar kapasitas kembali normal.

Modernisasi, yaitu mengganti alat-alat produksi dengan yang baru, yang lebih berdaya guna dalam arti dapat menghasilkan produksi yang lebih tinggi, baik secara kualitas maupun kuantitas. Pembiayaan konsumen adalah pembiayaan yang diberikan bank kepada pihak ketiga/perseorangan (termasuk pegawai bank itu sendiri) untuk tujuan konsumsi berupa barang atau jasa. Termasuk dalam pembiayaan konsumsi ini adalah pembiayaan kendaraan pribadi, pembiayaan perumahan (untuk dipakai sendiri), pembiayaan sewa/kontrak rumah, pembelian peralatan rumah tangga.

Modal yaitu besarnya modal yang dibutuhkan nasabah nantinya juga terlihat pada emas atau logam mulia yang diagunkan. Dalam hal Rahin tidak mengembalikan pembiayaan yang diterimanya dalam jangka waktu yang ditentukan, maka agunan tersebut dapat dijual sebagai sumber pembayaran. Obyek transaksi berupa barang yang bernilai, sah, dapat dimiliki, dapat disimpan dan dipergunakan sebagaimana mestinya serta tidak menimbulkan kerugian.

Selain syarat di atas, ada satu syarat lagi yang harus dipenuhi secara mutlak, yaitu barang yang digadaikan harus awet dan tidak mudah rusak, seperti emas, perak, logam mulia dan lain-lain. Gadai emas merupakan produk pembiayaan yang didasarkan pada agunan berupa emas sebagai alternatif untuk mendapatkan pembiayaan secara cepat. Pinjaman gadai emas adalah fasilitas pinjaman tanpa jaminan dengan agunan emas dengan kewajiban pinjaman sekaligus atau cicilan dalam jangka waktu tertentu.

PEMBAHASAN

Sejarah singkat dan Profil PT. Bank Syariah Mandiri KC Kedaton

Visi dan Misi PT. Bank Syariah Mandiri KC Kedaton

Budaya Perusahaan PT. Bank Syariah Mandiri KC Kedaton

Struktur Organisasi PT. Bank Syariah Mandiri KC Kedaton

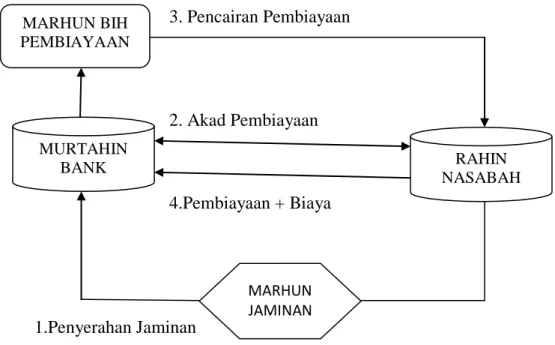

Gadai Emas BSM merupakan produk pembiayaan dengan agunan berupa emas sebagai alternatif untuk mendapatkan uang tunai secara cepat. Gadai Emas Bank Syariah Mandiri KC Kedaton merupakan produk pembiayaan dengan agunan emas sebagai alternatif mendapatkan uang tunai secara cepat. Dalam mengagunkan emas di KC Bank Syariah Mandiri, Kedaton menggunakan akad sebagai berikut: (1) Akad Qard untuk mengikat pembiayaan bank kepada nasabah, (2) Akad Rahn untuk mengikat emas sebagai agunan pembiayaan nasabah, (3) Akad Ijarah untuk pengikatan jasa penitipan emas sebagai agunan pembiayaan nasabah.38.

Calon nasabah datang langsung ke BSM KC Kedaton dengan membawa emas berupa permata atau batangan dengan menunjukkan persyaratan pembiayaan yang ditentukan. Apabila telah jatuh tempo dan Rahin tidak datang ke BSM KC Kedaton untuk melunasi pinjaman, maka sesuai akad yang telah disepakati sebelumnya, gadai akan dilelang oleh murtahin. Proses lelang di Bank Syariah Mandiri KC Kedaton dilakukan setelah komunikasi dengan klien.

Bank Syariah Mandiri KC Kedaton tidak boleh melanggar norma agama, moral dan perusahaan yang dilarang pemerintah dalam memberikan pembiayaan. Sedangkan pada prakteknya di Bank Syariah Mandiri KC Kedaton, Karakter adalah kepercayaan bank yang si. Dengan itu, BSM dapat menilai karakter KC Kedaton terhadap daftar riwayat hidup calon debitur dengan menanyakan langsung kepada pihak bank tentang masyarakat di mana calon debitur tinggal, baik keseharian maupun kepribadian debitur hingga gambaran umum calon debitur dan melalui data dari BI Checking untuk mengecek apakah nasabah memiliki pembiayaan dari bank lain atau rating Bi Checking kurang baik.

Dalam memberikan pembiayaan, Bank Syariah Mandiri KC Kedaton akan mencairkan permohonan pembiayaan atas nilai emas atau logam mulia yang diagunkan. Sehingga Bank Syariah Mandiri KC Kedaton tidak memberikan pembiayaan dan membebani nasabah untuk membayar iurannya. Pada Kapasitas Bank Syariah Mandiri KC Kedaton dapat dilihat dari kemampuan nasabah dalam mengatur atau mengelola keuangan yang diterima dari usahanya untuk memenuhi kebutuhan hidup sehari-hari.46.

Pada tahapan ini Bank Syariah Mandiri KC Kedaton melakukan pertimbangan yang matang dalam memberikan pembiayaan, hal ini didasarkan pada seberapa besar pengajuan pembiayaan yang akan disetujui oleh Bank Syariah Mandiri KC Kedaton. Pada Bank Syariah Mandiri KC Kedaton Capital dianalisa dari keadaan aset nasabah. Pada Bank Syaraiah Mandiri KC Kedaton, agunan tersebut merupakan agunan yang diberikan oleh peminjam sebagai agunan atas pembiayaan yang diterima sehingga dapat meningkatkan kepercayaan bank bahwa calon debitur akan melunasi pembiayaan dengan perusahaannya.

Oleh karena itu, Bank Syariah Mandiri KC Kedaton dalam menilai agunan ini ditinjau dari dua segi yaitu dari segi ekonomis yaitu nilai ekonomis barang yang akan diagunkan, dan nilai hukumnya yaitu apakah barang jaminan tersebut memenuhi syarat sah untuk digunakan. . sebagai barang. garansi. Dalam prakteknya di Bank Syariah Mandiri KC Kedaton dalam pembiayaan gadai emas akan menilai kondisi ekonomi usaha atau kegiatan kerja klien, yang dapat dilihat dari: lokasi usaha atau pekerjaannya, jenis usaha atau pekerjaannya, peraturan pemerintah terkait dengan jenis bisnis atau pekerjaan dan aspek lain yang terkait dengan lingkungan ekonomi bisnis atau pekerjaan klien.

Produk PT. Bank Syariah Mandiri KC Kedaton

Mekanisme Pembiayaan Produk Gadai Emas pada PT. Bank Syariah

Analisis Pembiayaan Produk Gadai Emas pada PT. Bank Syariah

Tujuan analisis penerapan oleh pejabat bank adalah untuk mengetahui kemampuan dan kemauan calon nasabah untuk mengembalikan pembiayaan yang dipinjamnya dan mengembalikan pembiayaan sesuai dengan perjanjian pembiayaan. Kegunaan character assessment ini adalah untuk mengetahui sejauh mana niat/kesediaan nasabah untuk memenuhi kewajibannya sesuai dengan kesepakatan yang telah ditetapkan. Hal ini dapat dilihat dari aspek keuangan, Bank memutuskan bahwa nasabah layak menerima pembiayaan.

Dalam hal ini emas menjadi jaminan bagi nasabah dalam pembiayaan ini, dan tugas pegawai bank adalah menilai dan memperkirakan harga emas sampai diperoleh jumlah pembiayaan yang dapat diberikan. Analisis Keadaan Perekonomian Pembiayaan Gadai Emas Syariah Keadaan perekonomian merupakan situasi dan kondisi politik, sosial, ekonomi dan budaya yang mempengaruhi keadaan perekonomian. Jika persyaratan yang dibawa calon nasabah sudah lengkap, nasabah mengisi formulir pengajuan KPR yang telah disediakan.

Jika diterima, petugas pegadaian akan menghitung pembiayaan yang akan diterima calon nasabah dan menentukan biaya administrasi. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

KESIMPULAN DAN SARAN

Saran

Penutup