LANSKAP PENGELOLAAN ZAKAT DI INDONESIA

PENDAHULUAN

Pengelolaan zakat sesuai dengan UU no. 23 Tahun 2011 diartikan sebagai perencanaan, pelaksanaan dan koordinasi kegiatan pengumpulan, penyaluran dan pendayagunaan zakat. Pasal 2 menyatakan bahwa penyelenggaraan zakat didasarkan pada (a) hukum Islam; (b) kepercayaan; (c) kemanfaatan; (d) ekuitas; (e) kepastian hukum; (f) terintegrasi; dan (g) tanggung jawab.

KONDISI PENGELOLAAN ZAKAT GLOBAL DAN NASIONAL

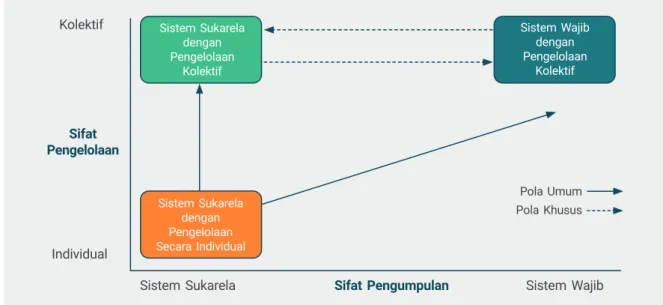

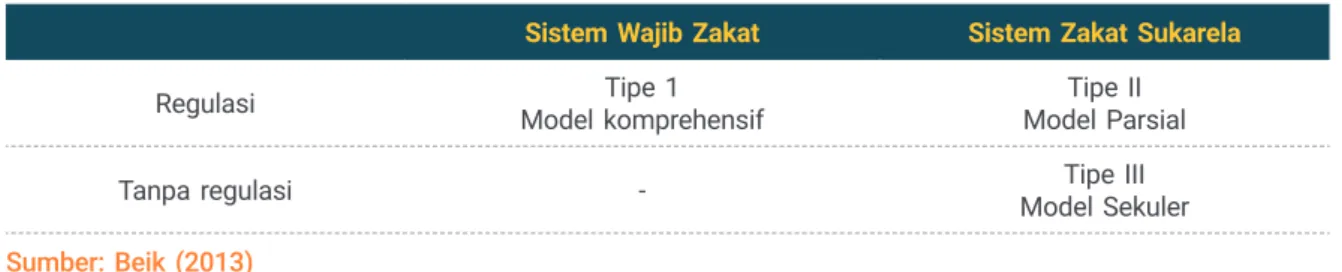

- Sistem Pengelolaan Zakat Global

- Sistem Pengelolaan Zakat Nasional

Pada tahun 1984, penyelenggaraan zakat menjadi tanggung jawab pemerintah melalui Direktorat Pajak dengan diterbitkannya UU Zakat 1404. Selain itu, penyelenggaraan zakat di Pakistan bersifat desentralisasi, dimana otoritas zakat (selanjutnya disebut dewan zakat) berada di pusat. dan tingkat provinsi bersifat otonom, namun secara administratif lembaga ini terhubung dengan lembaga keuangan.

KONDISI EKONOMI DAN POTENSI ZAKAT NASIONAL

- Kondisi ekonomi Indonesia

- Potensi zakat nasional

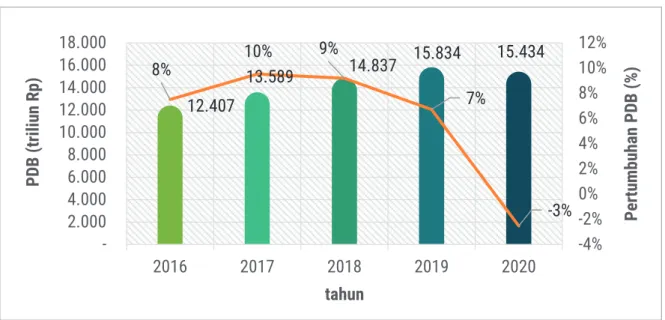

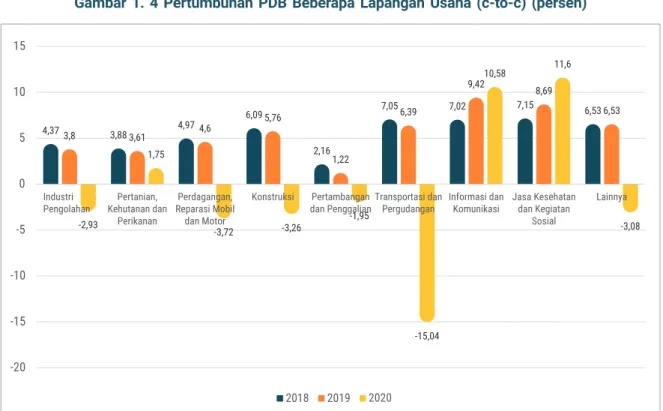

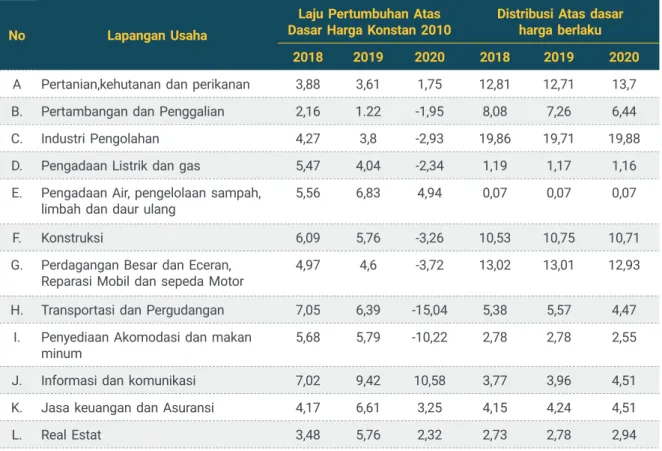

Pada tahun 2020, perekonomian Indonesia masih didominasi oleh (1) industri pengolahan sebesar 19,88 persen; (2) pertanian, kehutanan, dan perikanan sebesar 13,70 persen; 3) perdagangan besar-eceran, reparasi mobil-sepeda motor sebesar 12,93 persen; Jika dilihat struktur perekonomian Indonesia berdasarkan kelompok provinsi di setiap pulau pada tahun 2020, disajikan pada gambar di bawah ini.

ISU STRATEGI PENGELOLAAN ZAKAT DI INDONESIA

Sumber daya manusia amil zakat yang mempunyai keterampilan terbaik akan mampu mempercepat pertumbuhan pengelolaan zakat di Indonesia. Salah satu tantangan terbesar dalam pengelolaan zakat di Indonesia adalah menjadikan amil zakat sebagai profesi yang diakui.

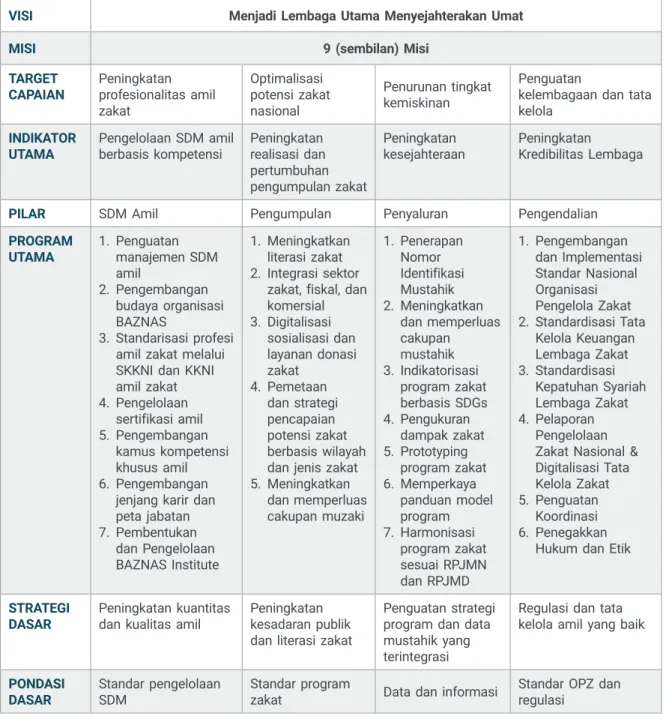

METODE PENYUSUNAN RENSTRA BAZNAS

KERANGKA UMUM RENSTRA BAZNAS

- PENDAHULUAN

- KERANGKA RENSTRA BAZNAS

- Visi BAZNAS

- Misi BAZNAS

- Pilar Renstra BAZNAS

- Strategi Dasar Renstra BAZNAS

- Penguatan Manajemen SDM dan Budaya Organisasi Amil

- Standarisasi Profesi Amil Melalui SKKNI dan KKNI Amil

- Pengembangan Kamus Kompetensi Khusus Amil

- Pembentukan dan Pengelolaan BAZNAS Institut

- IDENTIFIKASI MATRIK SWOT

- QUICK WINS

Rencana strategis BAZNAS harus memberikan perhatian utama pada pengembangan sumber daya manusia zakat agar hasil pengelolaan zakat di Indonesia dapat terus lebih baik. Dalam aturan tersebut, Badan Amil Zakat Nasional (BAZNAS) diberi wewenang untuk menyelenggarakan zakat di tingkat nasional. Namun keseharian lembaga BAZNAS dan LAZ dipimpin oleh sumber daya manusia (SDM) yang aktif di dalamnya, yaitu sumber daya manusia berbasis zakat dan terus berupaya untuk menjadi ahli di bidang pengelolaan zakat di Indonesia.

Untuk itu kualitas tenaga zakat tentunya mempunyai pengaruh yang besar terhadap hasil pengelolaan zakat yang ada. Selain penguatan pengelolaan SDM Amil Zakat, dalam pengelolaan Zakat saat ini juga penting untuk membangun budaya organisasi Amil Zakat. Disadari bahwa pengembangan sumber daya manusia zakat nasional tidak dapat dilakukan sendirian oleh BAZNAS dan BAZNAS Institute.

PILAR PENGUMPULAN

KONTEKS

- Pendahuluan

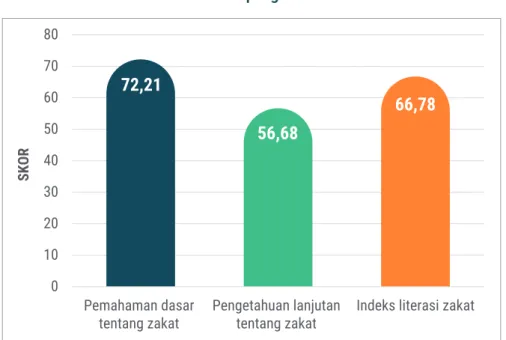

- Meningkatkan Literasi Zakat

- Integrasi sektor zakat, fiskal dan komersial

- Digitalisasi Sosialisasi dan Layanan Donasi Zakat

- Pemetaan dan Strategi Pencapaian Potensi Zakat Berbasis

- Meningkatkan dan Memperluas Cakupan Muzaki

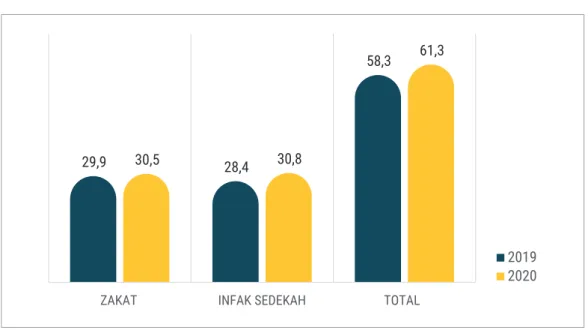

Potensi zakat saham korporasi pada tahun 2020 mencapai Rp. 69 triliun dengan rata-rata porsi zakat sebesar Rp. Pada tahun 2020, potensi zakat di sektor keuangan mengalami penurunan yang signifikan dengan nilai potensi sebesar Rp. Pada tahun 2019, Puskas BAZNAS mengembangkan alat untuk memetakan potensi zakat tidak hanya pada tingkat nasional, namun juga dapat diukur pada skala regional (provinsi dan kabupaten/kota).

Indikator Peta Potensi Zakat (IPPZ) merupakan alat ukur untuk menghitung potensi zakat suatu daerah yang mencakup seluruh objek zakat (Puskas BAZNAS, 2019b). Berdasarkan indeks IPPZ, potensi zakat dapat dipetakan seperti dijelaskan pada Bab I, dimana potensi zakat Indonesia pada tahun 2020 mencapai Rp. IPPZ juga telah memetakan potensi zakat per provinsi seperti terlihat pada Tabel 4.3 di bawah ini.

IDENTIFIKASI MATRIK SWOT

Karakteristik data tersebut memberikan gambaran bahwa pengumpulan zakat memerlukan pendekatan/metode komunikasi dan pelayanan yang berbeda-beda sesuai dengan karakteristik muzaki. Pertumbuhan muzaki berdampak pada penghimpunan zakat yang meningkat signifikan setiap tahunnya meskipun terjadi pandemi 5. Potensi zakat di tingkat nasional dan provinsi telah terpetakan dan dapat dijadikan acuan untuk mengoptimalkan penghimpunan zakat.

Penghimpunan zakat yang dilakukan OPZ masih terfokus pada zakat pendapatan dan zakat korporasi, sedangkan potensi zakat pertanian dan peternakan, zakat pertambangan, dan zakat persediaan belum dioptimalkan. Perlunya peraturan zakat untuk mengatur penghimpunan, pengelolaan dan pendataan potensi zakat agar potensi yang belum tergali dapat dioptimalkan 8. Identifikasi faktor eksternal yang mempengaruhi pilar penghimpunan, peluang terbesar yang dapat dimanfaatkan untuk meningkatkan penghimpunan zakat, meliputi (1) bonus demografi yang diwujudkan dalam pertumbuhan generasi muda (milenial) yang menjadi peluang penghimpun zakat, dan (2) tersedianya layanan zakat berbasis revolusi industri 4.0, seperti layanan mobile zakat, crowdfunding atau internet banking dengan berbagai lembaga keuangan syariah dan Sementara itu, ancaman yang dapat mempengaruhi pengumpulan zakat adalah (1) masih tingginya jumlah OPZ informal dan (2) masih belum adanya kesadaran masyarakat Indonesia untuk membayar zakat secara rutin.

QUICK WINS

Namun hingga saat ini ZCP belum menjadi standar baku pengelolaan zakat di Indonesia. Peraturan Badan Amil Zakat Nasional Republik Indonesia Nomor 4 Tahun 2018 mengatur secara rinci pelaksanaan pelaporan pengelolaan zakat yang dilakukan oleh OPZ. Sedangkan pelaporan pengelolaan zakat yang dilakukan LAZ hanya terdiri dari dua komponen, yaitu (1) laporan keuangan; dan (2) laporan kinerja.

Adanya tata kelola yang baik dapat memudahkan koordinasi berbagai pihak yang penting bagi BAZNAS Daerah sehingga pengelolaan zakat dapat terintegrasi dengan baik (Puskas BAZNAS, 2021a). Salah satu tantangan pengelolaan zakat di Indonesia adalah integrasi data pengelolaan zakat seluruh OPZ yang ada. Modernisasi dan digitalisasi pengelolaan zakat nasional dengan sistem pengelolaan berbasis data yang kuat dan terukur;

PILAR PENYALURAN

KONTEKS

- Pendahuluan

- Penerapan Nomor Identifikasi Mustahik

- Meningkatkan dan Memperluas Cakupan Mustahik

- Indikatorisasi Program Zakat berbasis SDGs

- Pengukuran Dampak Zakat

- Prototyping Program Zakat

- Memperkaya Panduan Model Program

Peraturan Badan Amil Zakat Nasional (Perbaznas) nomor 3 Tahun 2018 tentang Pendistribusian dan Pendayagunaan Zakat, mengatur bahwa penyaluran adalah penyaluran zakat kepada mustahik dalam bentuk konsumsi. Program Peternakan Desa Sejahtera yang diselenggarakan oleh LAZ Nurul Hayat, hingga tahun 2020, program TDS telah mampu memberdayakan 80 orang peternak domba di 10 (sepuluh) titik di Pulau Jawa. 7 Penyaluran zakat menurut OPZ sektor pertanian No. Program dan institusi Informasi dan hasil program.

8 Penyaluran zakat oleh OPZ untuk pengembangan usaha mikro No. Deskripsi program dan institusi serta hasil program. 6 Pilar Mandiri Koperasi Jasa Keuangan Syariah (KJKS PM) dan Koperasi Berani Jujur (KBJ) oleh LAZ Nurul Hayat. Mandiri Scholars Boarding School (ICMBS) dan Mandiri Entrepreneur Center (MEC) oleh LAZ Yatim Mandiri.

IDENTIFIKASI MATRIK SWOT

Berdasarkan informasi dari BAZNAS, upaya ini juga memberikan dampak yang baik dan terjadi peningkatan perekonomian penduduk di daerah tersebut (Qoyim dan Widudung, 2020). Tersedianya database Kementerian Sosial dan TNP2K, terkait keluarga/rumah tangga yang membutuhkan bantuan keuangan, dapat dimanfaatkan oleh OPZ untuk menghindari penghitungan ganda dalam penyalurannya. Belum ada gerakan terpadu yang dilakukan OPZ dan pemangku kepentingan untuk menyalurkan zakat guna mendukung sektor riil khususnya industri halal.

Adanya anggapan sebagian masyarakat bahwa pendistribusian zakat yang dilakukan oleh OPZ mengandung unsur terorisme. Identifikasi faktor eksternal yang mempengaruhi pilar penyaluran, peluang terbesar yang dapat dimanfaatkan untuk meningkatkan penyaluran zakat adalah dengan adanya Rakornas Zakat yang memberikan peluang kerjasama penyaluran zakat dengan pemangku kepentingan dan (2) ketersediaan Kementerian Sosial. dan database TNP2K terkait keluarga/rumah tangga yang membutuhkan bantuan keuangan, yang dapat dimanfaatkan oleh OPZ untuk menghindari penghitungan ganda dalam penyalurannya. Sedangkan ancaman yang dapat mempengaruhi penyaluran zakat adalah (1) masih adanya pandemi Covid-19 yang mengakibatkan meningkatnya angka kemiskinan, dan (2) persepsi sebagian masyarakat bahwa penyaluran zakat yang dilakukan oleh OPZ mengandung unsur terorisme.

QUICK WINS

Perkembangan industri halal di Indonesia memerlukan dukungan keuangan dari keuangan syariah (komersial dan sosial) baik dari sisi permintaan maupun penawaran. Pengumpulan dan pendistribusian sangat bergantung pada kondisi ekonomi dan sosial pada waktu tertentu, sehingga pengumpulan dan pendistribusian bisa sangat fluktuatif. Oleh karena itu, pengembangan database bersama (khususnya untuk kegiatan pendistribusian dan pendayagunaan zakat) yang dapat diakses baik oleh pelaku maupun masyarakat merupakan salah satu strategi utama pengembangan zakat di Indonesia.

Basis data yang akan dikembangkan minimal mencakup basis data mustahik atau penerima manfaat yang terintegrasi dengan data pemerintah, misalnya data dari TNP2K dan statistik terkait zakat, seperti jumlah lembaga/pelaku, nama lembaga/pelaku yang mempunyai izin operasional, statistik, statistik pengumpulan dan distribusi.

PILAR PENGENDALIAN

KONTEKS

- Pendahuluan

- Standar Nasional Organisasi Pengelola Zakat (SN-OPZ)

- Standardisasi Tata Kelola Keuangan Lembaga Zakat

- Standardisasi Kepatuhan Syariah Lembaga Zakat

- Penegakan Hukum dan Etik (HKO)

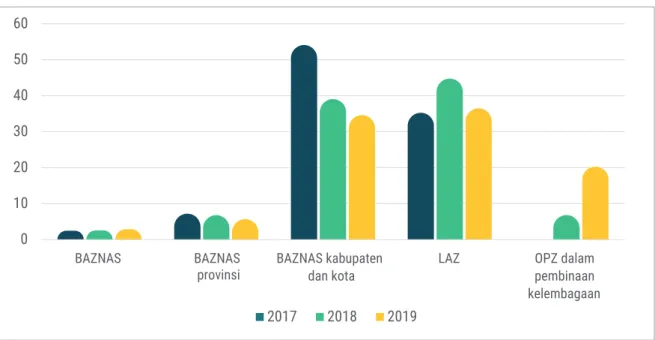

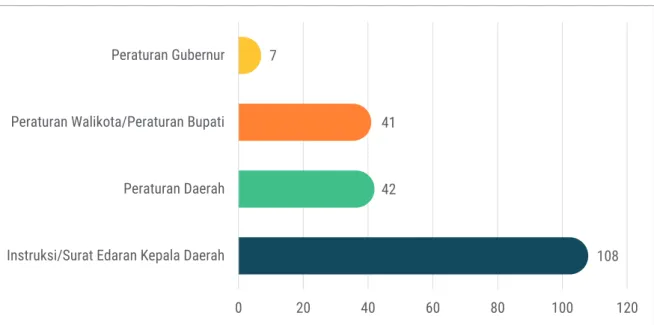

Aturan pengelolaan zakat daerah didominasi oleh instruksi/surat edaran dari pengurus daerah 108 BAZNAS daerah seluruh Indonesia (53,20%). Berdasarkan gambar di atas dapat disimpulkan bahwa BAZNAS daerah mayoritas mempunyai aturan pengelolaan zakat berupa instruksi/surat edaran dari kepala daerah. Kerangka GAG mempunyai peranan penting karena akan menentukan kualitas pengelolaan zakat yang menentukan optimalisasi potensi zakat.

Penilaian ini tentunya mempertimbangkan aspek umum kepatuhan syariah, ketentuan peraturan dan tata kelola yang baik dalam pengelolaan zakat. 23 Tahun 2011 tentang Pengelolaan Zakat, Pemerintah telah mengatur beberapa aspek penting terkait penerapan hukum syariah dalam pengelolaan zakat di Indonesia. Lebih lanjut, dalam standar minimal pengelolaan zakat dalam Prinsip Dasar Zakat (ZCP) yang diterbitkan oleh BAZNAS, Bank Indonesia dan IRTI-IsDB, terdapat 18 standar minimal yang harus diterapkan dalam pengelolaan zakat, termasuk standar ke-15 yang menekankan pada pentingnya pengelolaan zakat. Tata Kelola Syariah (Sharia Governance) yang harus dimiliki OPZ guna menjamin pengelolaan zakat sesuai dengan aturan syariah yang berlaku (BAZNAS dkk, 2017).

IDENTIFIKASI MATRIK SWOT

Pada Pasal 16, amil zakat yang terbukti melanggar Kode Etik dikenai sanksi berupa pelanggaran ringan, pelanggaran sedang, dan pelanggaran berat. Komite Etik mengambil tindakan dan/atau memberikan rekomendasi tindakan sanksi berdasarkan tingkat pelanggaran Kode Etik Amil Zakat yang terbukti melakukan pelanggaran Kode Etik. Komisi Etik bersifat ad hoc dan dibentuk oleh BAZNAS apabila terjadi dugaan pelanggaran Kode Etik pada tingkat manapun.

Komite Etik BAZNAS berwenang mengkaji dan memutus laporan dugaan pelanggaran Kode Etik yang dilakukan oleh anggota BAZNAS, pimpinan BAZNAS provinsi, sekretariat BAZNAS, Amil Zakati di BAZNAS, pimpinan dan Amil Zakati di LAZ dalam skala nasional. Komite Etik BAZNAS Provinsi berwenang mengkaji dan memutus laporan dugaan pelanggaran Kode Etik yang dilakukan oleh Pimpinan BAZNAS Kabupaten/Kota, Sekretariat BAZNAS Provinsi, Amil Zakati di BAZNAS provinsi dan pelanggaran kode etik yang dilakukan oleh pimpinan. dan Amil Zakat di LAZ Provinsi. Komite Etik BAZNAS Kabupaten/Kota yang menjalankan amanah dan kebijakan BAZNAS dalam pelaksanaan Kode Etik mempunyai kewenangan meninjau dan memutus laporan dugaan pelanggaran Kode Etik yang dilakukan oleh Amil Zekat di lingkungan BAZNAS Kabupaten/Kota, Kabupaten. /Sekretariat BAZNAS Kota, pimpinan dan Amil Zakat di LAZ Kabupaten/Kota.

QUICK WINS

Mengidentifikasi faktor eksternal yang mempengaruhi pilar tata kelola, maka peluang terbesar yang dapat dimanfaatkan untuk memperbaiki tata kelola zakat adalah (1) Adanya fungsi pengawasan Kementerian Agama untuk meningkatkan audit syariah dalam bentuk pendampingan dan (2) kerjasama antara BAZNAS RI dan BI untuk menyelenggarakan Workshop Kesiapan Digital bagi OPZ yang masih memiliki keterbatasan dalam proses digitalisasi. Sedangkan ancaman utama yang akan berdampak pada perbaikan pengelolaan zakat adalah (1) peraturan pengelolaan zakat di daerah yang didominasi oleh instruksi/surat edaran pimpinan daerah yang bersifat artifisial dalam undang-undang konstitusi sehingga berdampak pada lemahnya pengelolaan zakat. dan (2) Luasnya jaringan kelembagaan OPZ yang mencapai lebih dari 500 OPZ di seluruh Indonesia masih menjadi kendala pemantauan penerapan GAG.

STRATEGI, PROGRAM DAN KEGIATAN

- MATRIKS PILAR SUMBER DAYA MANUSIA AMIL ZAKAT

- MATRIKS PILAR PENGUMPULAN

- MATRIKS PILAR PENYALURAN

- MATRIKS PILAR PENGENDALIAN

Badan Amil Zakat Nasional (BAZNAS), Bank Indonesia (BI) & Lembaga Penelitian dan Pelatihan Islam (IRTI) – Islamic Development Bank (IsDB). Analisis Efektivitas Promosi Lembaga Amil Zakat Dalam Pengumpulan Zakat Untuk Meningkatkan Kesejahteraan Keluarga Miskin (Studi Kasus Lembaga Amil Zakat Dompet Dhuafa Republik). Pengaruh digitalisasi pembayaran zakat terhadap potensi penerimaan zakat di Badan Amil Pusat Nasional (BAZNAS).