PENDAHULUAN

Latar Belakang

Dari pendapat beberapa ahli di atas dapat disimpulkan bahwa terdapat dua faktor yang dapat mempengaruhi likuiditas suatu perusahaan yaitu aktiva lancar dan kewajiban lancar. Arus kas masuk dan arus kas keluar dari aktivitas operasi merupakan arus kas terpenting perusahaan. Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban keuangan jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

Kasmir mendefinisikan likuiditas sebagai "kemampuan perusahaan untuk membayar semua kewajiban keuangan jangka pendek saat jatuh tempo dengan menggunakan aset lancar yang tersedia." Menurut Husnan dan Pudjiastuti (2015:71) dikatakan bahwa “rasio likuiditas mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban keuangan jangka pendeknya”. Rasio likuiditas yang digunakan dalam penelitian ini adalah quick ratio karena variabel dalam penelitian ini menggunakan komponen aktiva lancar yang mudah dilikuidasi untuk digunakan dalam membayar kewajiban jangka pendek perusahaan. Artinya, semakin tinggi arus kas operasi perusahaan, semakin baik perusahaan dalam membayar kewajiban lancarnya saat jatuh tempo.

Rumusan Masalah

Pada penelitian yang dilakukan oleh Eka Astuti (2012) mengemukakan bahwa secara parsial piutang dan perputaran kas tidak berpengaruh signifikan terhadap tingkat likuiditas, sebaliknya pada penelitian Sriwimerta (2010) perputaran kas dan perputaran piutang secara parsial berpengaruh signifikan terhadap likuiditas, penelitian selanjutnya oleh Dewi Indriani, Ventje Ilat, I Gede Suwetja (2017) perputaran piutang dan perputaran kas tidak berpengaruh signifikan terhadap likuiditas. Berdasarkan uraian latar belakang di atas terdapat perbedaan hasil penelitian terdahulu, maka penulis tertarik untuk meneliti lebih dalam untuk mengetahui sejauh mana perputaran kas dan piutang dapat mempengaruhi tingkat likuiditas suatu perusahaan yang berjudul “Pengaruh perputaran kas dan perputaran piutang terhadap likuiditas PT.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Landasan Teori

Karena tingkat perputaran kas menggambarkan kecepatan arus kas, pengembalian uang yang telah diinvestasikan dalam modal kerja. Sedangkan menurut Wildan, kemampuan perusahaan untuk membiayai operasional perusahaan dan membayar kembali kewajiban jangka pendek perusahaan. Dari definisi di atas dapat dikatakan bahwa rasio likuiditas menentukan kemampuan suatu perusahaan untuk membiayai dan memenuhi kewajiban (utang) pada saat terjadinya.

Pihak yang paling berkepentingan adalah pemilik usaha dan manajemen usaha untuk menilai kemampuan perusahaannya sendiri. Menurut Kasmir, tujuan dan manfaat yang dapat diperoleh dari hasil rasio likuiditas adalah: . 1) Untuk mengukur kemampuan perusahaan dalam membayar kewajiban atau utang yang jatuh tempo pada saat ditagih. Artinya, kemampuan perusahaan untuk membayar kewajiban yang jatuh tempo dengan batas waktu yang telah ditentukan (tanggal dan bulan tertentu).

Jadi dapat disimpulkan bahwa likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi oleh perusahaan. Ada dua faktor penting dalam menilai atau mengukur tingkat likuiditas suatu bisnis, yaitu aktiva lancar dan kewajiban lancar (current liabilities). Current Ratio Current Ratio menurut Van Horne (2009) adalah kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan menggunakan aset lancarnya.

Rasio lancar biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, sekaligus merupakan indikasi untuk dapat mengetahui dan memprediksi seberapa besar kemampuan suatu perusahaan dalam memenuhi kewajiban keuangannya. Semakin besar rasio aset lancar terhadap kewajiban lancar, maka semakin tinggi kemampuan perusahaan untuk menutupi kewajiban lancarnya. Rasio solvabilitas merupakan angka kunci untuk mengukur sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

Rasio Pertumbuhan adalah rasio yang menggambarkan kemampuan perusahaan untuk mempertahankan posisi ekonominya di tengah pertumbuhan ekonomi dan gambaran Likuiditas sektor bisnis.

Penelitian Terdahulu

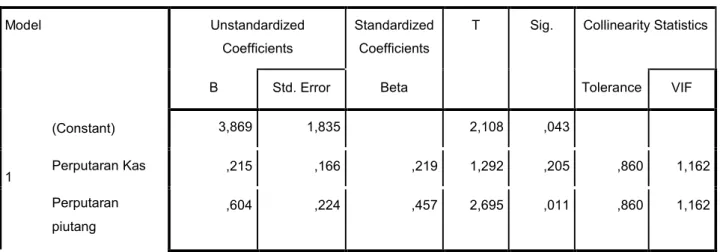

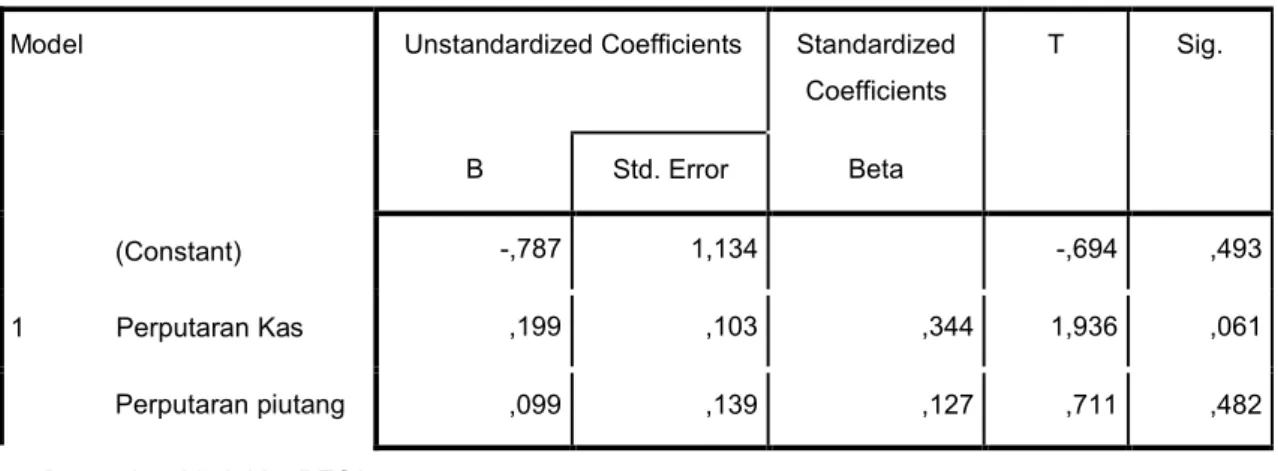

Nilai signifikansi variabel arus kas (X1) sebesar 0,061 lebih besar dari 0,05 yang berarti tidak terjadi heteroskedastisitas pada variabel arus kas (X1). Nilai signifikansi variabel perputaran piutang (X2) sebesar 0,482 lebih besar dari 0,05 yang berarti tidak terjadi heteroskedastisitas pada variabel perputaran piutang (X2). Koefisien regresi variabel arus kas (X1) sebesar 0,215 artinya jika variabel independen lainnya tetap dan arus kas meningkat sebesar 1% maka likuiditas akan meningkat sebesar 0,215 ketika variabel lainnya konstan tidak berubah (konstan) 3.

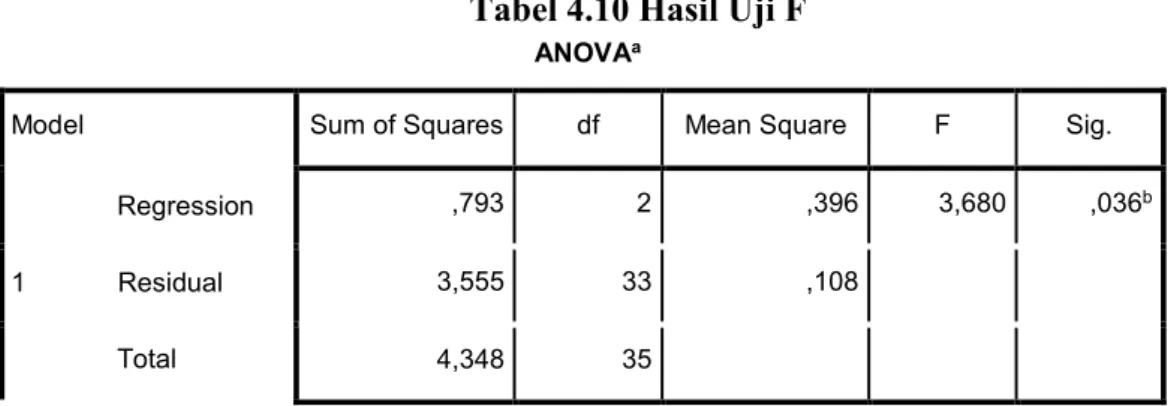

Artinya dengan tingkat kepercayaan 95% dapat dinyatakan bahwa perputaran kas dan perputaran debitur secara bersama-sama berpengaruh positif dan signifikan terhadap likuiditas. Dengan demikian pada tingkat kepercayaan 95% dapat dikatakan bahwa cash turnover berpengaruh positif namun tidak signifikan terhadap likuiditas. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh perputaran kas dan perputaran piutang terhadap likuiditas pada perusahaan PT.

Arus kas dan arus piutang secara bersama-sama berpengaruh positif dan signifikan terhadap likuiditas PT. Pengaruh Perputaran Piutang Usaha dan Arus Kas terhadap Tingkat Likuiditas pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia” Jurnal Akuntansi dan Studi Bisnis, ISSN 2337-6112. Bursa.

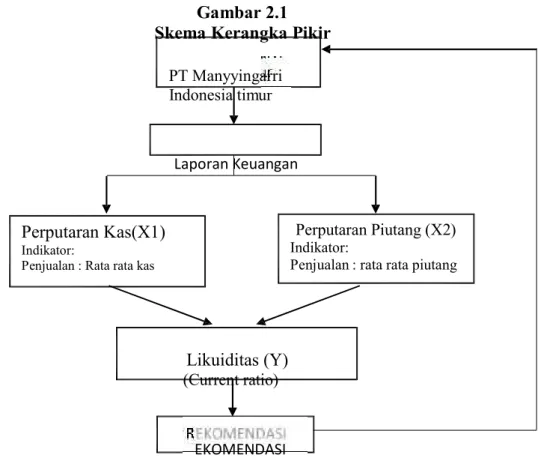

Kerangka Berfikir

Hipotesis

Hipotesis merupakan jawaban sementara dari rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk pertanyaan (Sugiyono, 2005).

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Tekhnik Pengumpulan Data

Jenis dan Sumber data

Dalam penelitian ini peneliti menggunakan data kuantitatif yaitu data yang diukur dengan skala numerik dan data yang diperoleh dari perusahaan yang diteliti dalam jumlah dan dapat digunakan untuk pembahasan lebih lanjut. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh melalui dokumen perusahaan dan laporan lain yang relevan dengan penelitian ini yang meliputi data laporan keuangan PT.

Populasi dan Sampel

Metode Analisis

Uji multikolinearitas bertujuan untuk menguji apakah model regresi telah menemukan korelasi antar variabel independen (independen). Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen (tidak terjadi) Multikolinearitas. Perhatikan nilai Tolerance : jika nilai Tolerance lebih besar dari 0,10 berarti tidak terjadi Multikolinearitas pada data yang diuji.

Dilihat dari nilai Variance Inflation Factor (VIF), jika nilai VIF kurang dari 10,00 berarti tidak terjadi multikolinearitas pada data yang diuji. Tujuan uji heteroskedastisitas adalah untuk menguji apakah terdapat disparitas varians pada model regresi dari satu pengamatan residual ke pengamatan lainnya. Penelitian ini menggunakan nilai maksimum dan minimum untuk menentukan nilai terbesar dan terkecil dari likuiditas bisnis, arus kas dan perputaran piutang.

Dalam penelitian ini rata-rata digunakan untuk melihat rata-rata data perusahaan pada setiap variabel penelitian. Kemudian analisis ini untuk mengetahui arah hubungan antara variabel bebas dengan variabel terikat apakah positif atau negatif dan untuk memprediksi nilai variabel terikat jika nilai variabel bebas mengalami kenaikan atau penurunan. Uji t statistik digunakan untuk melihat hubungan atau pengaruh antara variabel independen secara individual terhadap variabel dependen.

Ho : β1 ≤ 0, tidak ada pengaruh antara variabel dependen dan independen Ha : β1 ≥ 0, ada pengaruh positif antara variabel dependen dan independen b. Uji ini digunakan untuk mengetahui apakah variabel bebas (X1, X2, Xn) secara bersama-sama berpengaruh signifikan terhadap variabel terikat (Y), atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel terikat atau tidak. Koefisien determinasi (R2) menunjukkan seberapa besar penyajian total variasi variabel dependen yang dijelaskan oleh model, semakin besar (R2) maka semakin besar pengaruh model dalam menjelaskan variabel dependen.

Nilai koefisien determinasi (R2) berkisar antara 0 sampai dengan 1, (R2) sebesar 1 berarti ada kesesuaian yang sempurna sedangkan nilai 0 berarti tidak ada hubungan antara variabel dependen dengan variabel penjelas.

Definisi Operasional

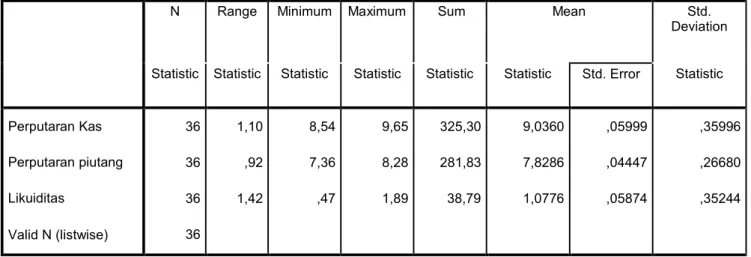

Arus kas adalah kemampuan kas untuk menghasilkan pendapatan yang dilihat dari berapa kali arus kas dalam suatu periode tertentu. Pengganda tahunan, yaitu dihitung dengan membagi penjualan dengan rata-rata kas/bulan yaitu pada tahun 2016 sebanyak 22,20 kali omset per tahun, rata-rata perputaran kas bulanan pada tahun 2016 lebih dari 22,20 selama 10 bulan, sedangkan 2 bulan lainnya merupakan kas . omset di bawah rata-rata 22.20. Pada tahun 2017 mengalami penurunan sebesar 21,33 kali, rata-rata perputaran piutang tahun 2017 lebih dari 21,33 kali selama 4 bulan, sedangkan 8 bulan lainnya perputaran kas berada di bawah rata-rata 21,33 kali.

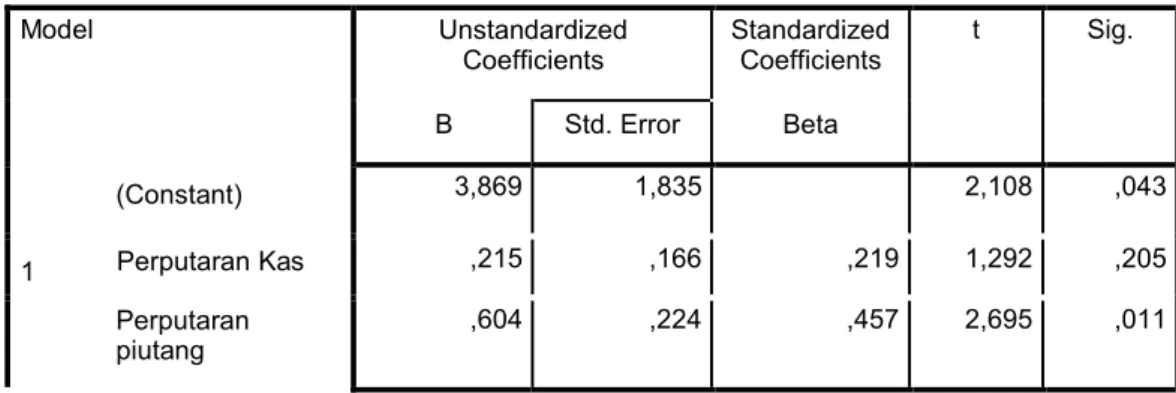

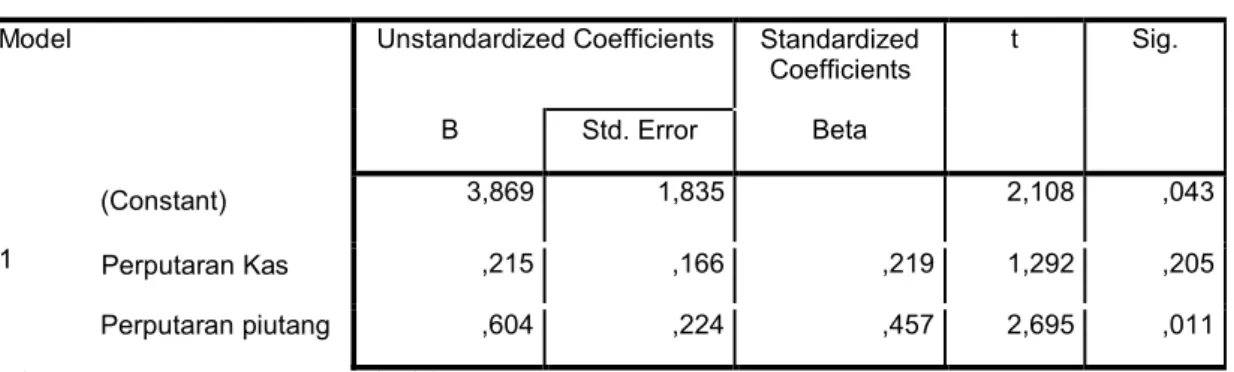

Berdasarkan hasil perhitungan pada tabel 4.5 di atas diketahui bahwa nilai toleransi pada variabel arus kas (X1) perputaran piutang (X2) sebesar 0,860. Nilai konstanta 3,869 berarti jika arus kas (X1) dan perputaran piutang (X2) nol, maka jumlah likuiditasnya adalah 3,869. Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh arus kas (X1) dan perputaran piutang (X2) terhadap likuiditas (Y), maka dilakukan uji hipotesis untuk menjawab hipotesis yang telah dikemukakan sebelumnya melalui analisis berikut.

Berdasarkan nilai adjusted R square (R2), dapat dikatakan bahwa 18,2% variabel arus kas dan perputaran piutang dapat dijelaskan oleh variabel likuiditas, sedangkan sisanya dijelaskan oleh faktor lain yang tidak dimaksudkan atau diamati. oleh studi ini. Oleh karena itu, thitung untuk koefisien variabel arus kas sebesar 1,292 lebih kecil dari tabel sebesar 2,032, sehingga pada tingkat kesalahan 5% H0 diterima Ha ditolak. Berdasarkan hasil pengujian hipotesis pertama, ternyata variabel arus kas berpengaruh positif dan tidak signifikan terhadap likuiditas, dengan hitung 1,292 < tabel 2,032 dengan nilai signifikansi 0,205 lebih besar dari 0,05.

Dalam penelitian ini arus kas merupakan ukuran pengembalian aktiva lancar menjadi kas melalui penjualan, yaitu kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya melalui sejumlah kas yang dimiliki perusahaan. Besar kecilnya persediaan kas yang dimiliki oleh perusahaan akan menentukan arus kas, dan tingkat arus kas dapat mencerminkan efisiensi atau tidaknya penggunaan kas di perusahaan dan sangat mempengaruhi likuiditas. Menurut Rahma (2011:96) dikatakan bahwa perputaran kas adalah kemampuan kas untuk menghasilkan pendapatan sehingga dapat dilihat berapa kali kas beredar dalam suatu periode tertentu.

Tingkat perputaran kas menunjukkan tingkat di mana aset lancar dikonversi kembali menjadi uang tunai melalui penjualan, semakin tinggi tingkat perputaran kas, piutang dan persediaan menunjukkan tingginya volume penjualan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sriwimerta (2010) dengan judul “Pengaruh Perputaran Kas dan Piutang Terhadap Likuiditas Pada Perusahaan Otomotif yang Terdaftar di BEI” yang menunjukkan bahwa perputaran kas sebagian berpengaruh tidak signifikan terhadap likuiditas dan Astuti. Penelitian Eka (2012) “Pengaruh Perputaran Piutang dan Perputaran Kas Terhadap Tingkat Likuiditas Pada Perusahaan Consumer Goods Yang Terdaftar Di BEI” menunjukkan bahwa perputaran kas secara parsial tidak berpengaruh signifikan terhadap tingkat likuiditas. Berdasarkan hasil penelitian ini, variabel yang paling berpengaruh terhadap tingkat likuiditas adalah variabel perputaran kas. Oleh karena itu, disarankan agar perusahaan memperhatikan variabel perputaran kas sebagai acuan untuk menilai tingkat likuiditas perusahaan.

Gambaran Umum Perusahaan

Intrepetasi Penelitian

Kesimpulan

Saran

Penelitian selanjutnya disarankan untuk menggunakan periode penelitian yang lebih panjang untuk mengetahui konsistensi pengaruh variabel independen tersebut terhadap tingkat likuiditas.