PENDAHULUAN

Latar Belakang Masalah

Analisis laporan keuangan dan interpretasinya pada dasarnya adalah untuk melakukan penilaian terhadap kondisi keuangan KP RI Lestari dan potensi atau perkembangannya melalui laporan keuangan. Analisis laporan merupakan salah satu teknik analisis yang dapat memberikan data yang menggambarkan keadaan KP RI Lestari khususnya di bidang keuangan. Analisis rasio keuangan merupakan metode analisis yang sering digunakan karena merupakan metode tercepat untuk mengungkapkan kinerja keuangan KP RI Lestari.

Dengan mengetahui kinerjanya, KP RI Lestari akan dapat menilai keputusan apa yang akan diambil untuk mencapai tujuannya. Analisis laporan keuangan di KP RI Lestari akan mempermudah informasi yang menggambarkan hubungan antara pos-pos tertentu dengan pos-pos lain yang dilaporkan. Dalam hal ini, analisis laporan keuangan di KP RI Lestari akan menggali informasi dari neraca dan laporan hasil usaha.

Mengingat pentingnya pembahasan analisis rasio untuk mengetahui kinerja keuangan koperasi, maka penulis mengambil judul: “Analisis Kinerja Keuangan Koperasi KP RI Lestari Kota Makassar”.

Rumusan Masalah

Kemajuan dan perkembangan koperasi harus dinilai dengan melakukan analisis keadaan rekening koperasi, yaitu dengan menggunakan analisis rentabilitas untuk memprediksi peningkatan keuntungan koperasi. Penyaluran SHU dari tahun 2016 sampai dengan tahun 2017 mengalami peningkatan, permasalahan yang muncul pada koperasi KP RI Lestari terlihat dari penyaluran SHU yang mengalami peningkatan selama kurun waktu 2 tahun yaitu tahun 2016 dan tahun 2017 sebesar Rp.

Tujuan Penelitian

Manfaat Penelitian

Sebagai data dan informasi bagi para pihak yang bekerjasama dalam menentukan arah kebijakan ke depan. Sebagai bahan referensi dan bahan pustaka untuk penelitian selanjutnya dengan subjek yang sama serta referensi bagi mahasiswa yang akan melakukan penelitian lebih lanjut.

TINJAUAN PUSTAKA

- Manajemen Keuanagn

- Pengertian Manajemen Keuangan

- Tujuan Manajemen Keuangan

- Fungsi Manajemen Keuangan

- Rasio Keuangan Pada KP RI Lestari

- Penelitian Terdahulu

- Kerangka Pikir

- Hipotesis

Laporan keuangan adalah informasi tentang keuangan perusahaan selama periode waktu yang digunakan untuk menggambarkan kinerja perusahaan. Menurut Hery (2015) menyatakan, “Rasio keuangan adalah perbandingan rasio-rasio dengan menggunakan laporan keuangan yang dijadikan sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan”. Rasio likuiditas digunakan untuk menentukan kemampuan perusahaan membayar utangnya dan memantau efisiensi modal kerja.

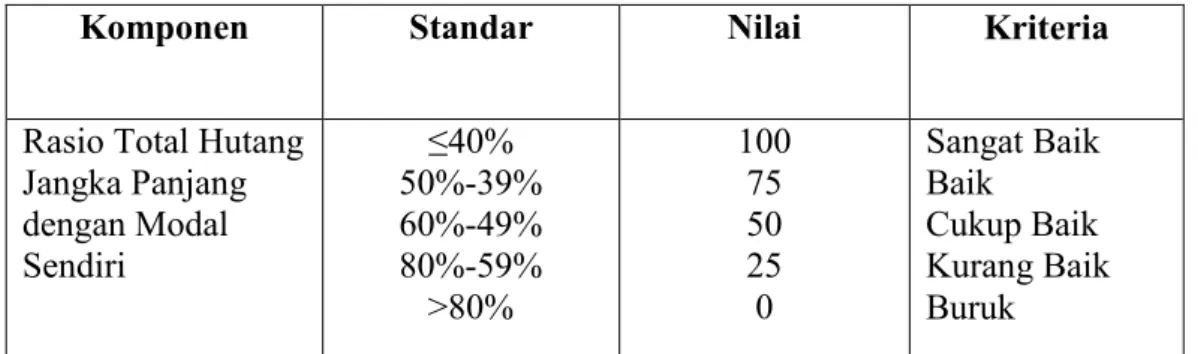

Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam melunasi atau membayar seluruh kewajiban perusahaan. Rasio profitabilitas atau disebut juga dengan rasio profitabilitas digunakan untuk mengukur keberhasilan perusahaan. Pengelolaan Koperasi Simpan Pinjam dan Koperasi Partisipasi Simpan Pinjam Pasal 33 Tentang pengukuran kinerja KSP/USP Koperasi sebagaimana dimaksud dalam Pasal 28 mengatur bahwa analisis rasio yang digunakan untuk mengukur kinerja keuangan koperasi harus mengukur rasio likuiditas, solvabilitas. dan profitabilitas.

Berdasarkan pernyataan tersebut, dari lima analisis rasio yang digunakan untuk menganalisis kinerja keuangan perusahaan (Munawir: 2002), tiga diantaranya dapat diterapkan dalam analisis kinerja keuangan koperasi. Penilaian kinerja keuangan koperasi berdasarkan keputusan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. Rasio ini digunakan untuk mengukur kemampuan aktual kas untuk memenuhi utangnya tepat waktu.

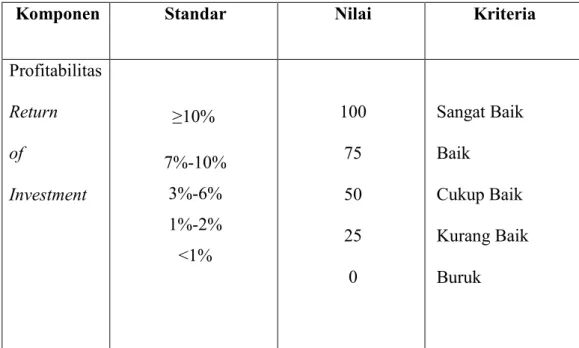

Dari rasio ini, dimungkinkan untuk menentukan dana apa yang digunakan untuk menjamin utang. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan modal dalam menutupi utang jangka panjang. Pengembalian investasi adalah bentuk rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan koperasi, dengan semua dana yang diinvestasikan dalam aset yang digunakan untuk operasi koperasi, untuk menghasilkan laba operasi.

Oleh karena itu, rasio ini menghubungkan sisa hasil operasi yang diperoleh dengan jumlah investasi atau aset yang digunakan untuk beroperasi. Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan KP-RI "Budi" Kecamatan Pogalan Kabupaten Trenggalek periode tahun 2002-2004 dengan menggunakan analisis rasio likuiditas, rasio leverage, rasio aktivitas dan rasio rentabilitas. Hasil analisis tersebut selanjutnya akan digunakan untuk mengetahui kinerja keuangan koperasi KP RI Lestari Makassar.

Kinerja keuangan Koperasi Pegawai Negeri Sipil Republik Indonesia (KP RI) Lestari Kota Makassar selama periode penelitian (2016 s/d 2017) tergolong sehat.

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Obyek Penelitian

- Sumber Data Penelitian

- Data Primer

- Data Sekunder

- Metode Pengumpulan Data

- Metode Analisis Data

- Definisi Operasional

Data yang diambil dari penelitian ini adalah data neraca dan SHU tahun KP RI Lestari. Tugas dan wewenang pengurus KP RI Lestari dituangkan dalam Standard Operating Procedure yang disusun bersama. Mencari masukan dan aspirasi dari anggota lain terkait permasalahan yang dihadapi KP RI Lestari.

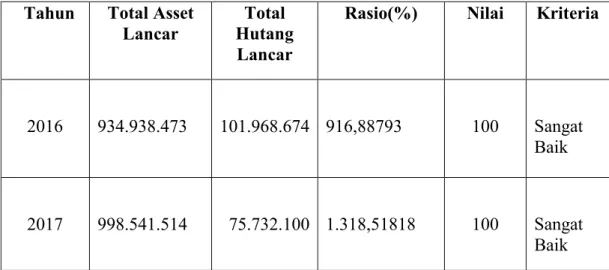

Koperasi KP RI Lestari periode 2 tahun yaitu tahun 2016 dan 2017 memiliki rasio lancar masing-masing sebesar 916% dan 1.318% dan kedua rasio tersebut menunjukkan kriteria sangat baik. Hasil analisis di atas menunjukkan bahwa koperasi PK RI Lestari memiliki alat likuid yang cukup untuk membayar kewajiban jangka pendeknya. Dan dalam periode dua tahun yaitu tahun 2016 dan 2017, analisis cash ratio pada koperasi KP RI Lestari menghasilkan rasio masing-masing sebesar 185% dan 284%.

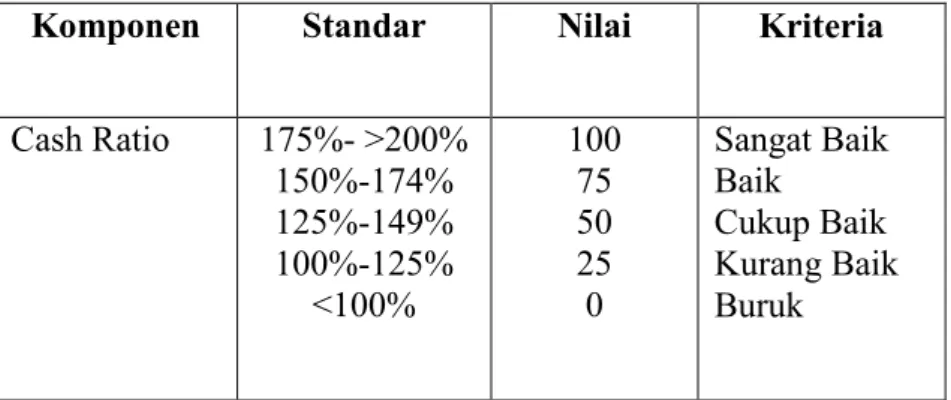

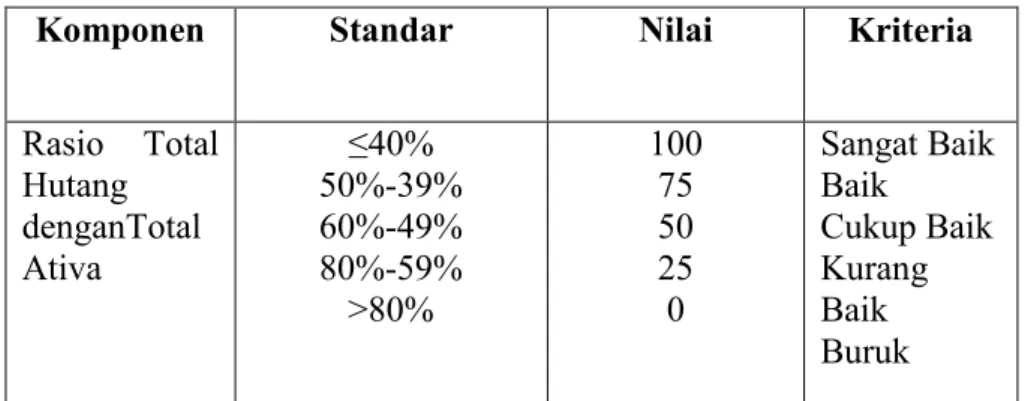

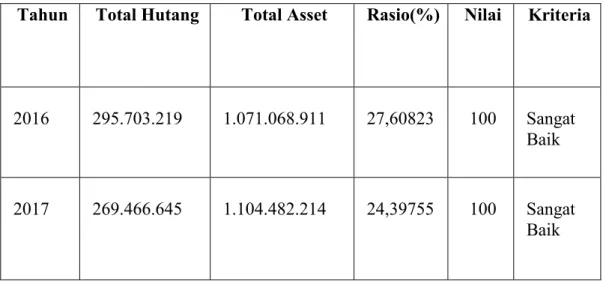

Analisis cash ratio ini menunjukkan bahwa kas dan setara kas yang dimiliki koperasi PK RI Lestari likuid dalam membayar utang-utangnya saat ini. Koperasi KP RI Lestari dalam kurun waktu 2 tahun yaitu pada tahun 2016 dan 2017 dalam analisis rasio total utang terhadap total aset telah menghasilkan rasio yang sangat baik yaitu kedua angka yang menunjukkan angka diatas. Hasil analisis di atas menunjukkan bahwa kinerja keuangan koperasi KP RI Lestari sangat solvable dalam memenuhi kewajibannya.

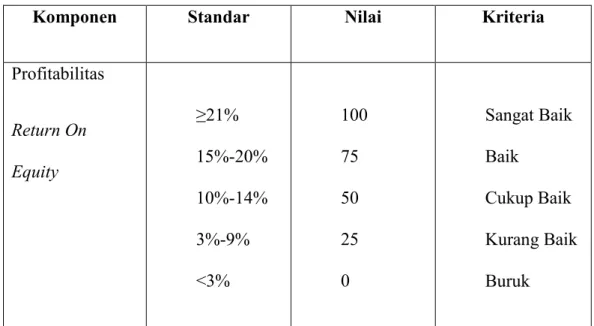

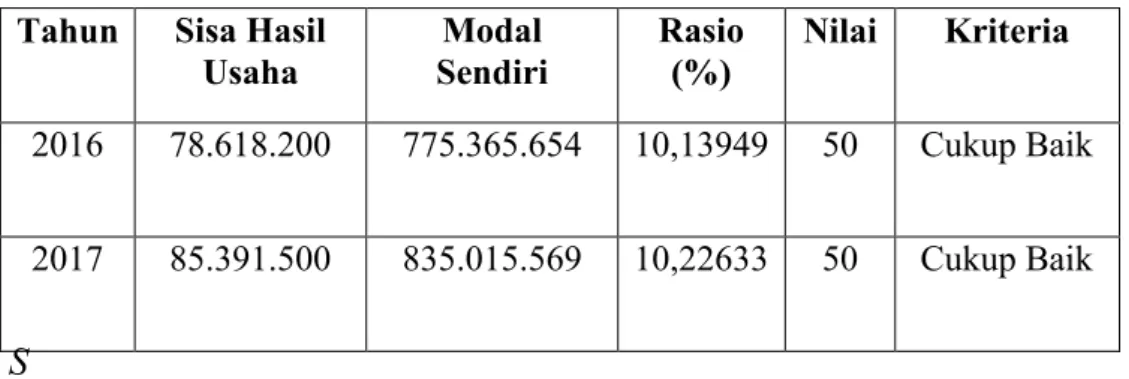

Selama kurun waktu 2 tahun yaitu tahun 2016 dan 2017, koperasi KP RI Lestari telah menghasilkan rasio yang berimbang masing-masing sebesar 7,34 dan 7,73 dengan kriteria baik berdasarkan analisis Economic Profitability Ratios (ROI). Analisis Profitabilitas Ekonomi (ROE) koperasi KP RI Lestari tahun 2016 dan 2017 juga menghasilkan rasio yang berimbang yaitu 10,13 dan 10,22 dengan kriteria cukup baik. Hasil perhitungan analisis secara keseluruhan berdasarkan data olahan diatas menunjukkan bahwa kinerja keuangan koperasi KP RI Lestari memiliki kriteria cukup baik menurut standar Keputusan Menteri Koperasi dan Usaha Kecil Menengah Republik Indonesia TIDAK.

Analisis solvabilitas koperasi KP RI Lestari menunjukkan hasil yang cukup baik atau solvabel dalam memenuhi kewajiban jangka panjang dan jangka pendeknya. Analisis profitabilitas menunjukkan bahwa koperasi KP RI Lestari cukup menguntungkan dalam menghasilkan SHU yang maksimal.

HASIL ANALISIS DAN PEMBAHASAN

Sejarah Umum KP RI Lestari

Koperasi KP RI Lestari yang didirikan pada tahun 1995 sampai saat ini memiliki anggota tidak kurang dari 220 orang dengan ketentuan yang berlaku pada koperasi KP RI Lestari. Arahan di lingkungan KP RI Lestari diperlukan untuk dapat menyelaraskan tugas dan wewenang agar semua visi dan misi dapat dijalankan sesuai dengan tujuan yang telah ditetapkan bersama. Menyelenggarakan rapat manajemen untuk meninjau bulanan dan kemajuan kinerja KP RI Lestari, serta menetapkan dan membuat kebijakan strategis KP RI dengan para manajer.

Hasil Analisis

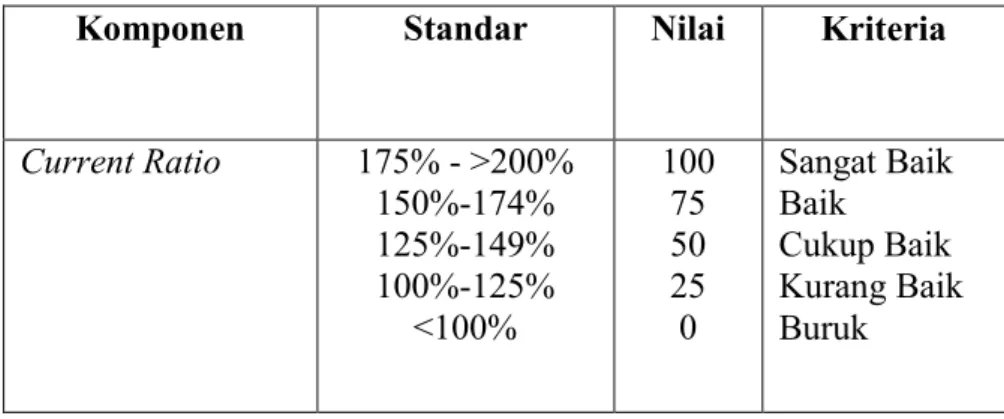

Cukup Baik Tidak Baik Buruk Sumber: Kementerian Koperasi dan UKM RI 2004 Rumus yang digunakan untuk menghitung current ratio adalah. Profitabilitas koperasi diukur dari keberhasilan koperasi dan kemampuan menggunakan kekayaannya secara produktif, sehingga profitabilitas koperasi dapat ditentukan dengan membandingkan sisa hasil usaha yang diperoleh dalam suatu periode dengan total aset atau total modal koperasi. Pengembalian investasi adalah suatu bentuk rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan koperasi dengan seluruh dana yang diinvestasikan dalam aset yang digunakan untuk operasinya untuk menghasilkan sisa hasil operasi yang maksimal.

Pengembalian ekuitas adalah rasio yang membandingkan sisa hasil operasi dan jumlah ekuitas. Pada tahun 2017 dihasilkan rasio sebesar 10,22%, hal ini menunjukkan bahwa setiap Rp. 1,00,- Modal yang ditanamkan dapat menghasilkan Rp.

Pembahasan

Likuiditas menunjukkan kemampuan koperasi untuk memenuhi kewajiban keuangan yang jatuh tempo segera atau kemampuan koperasi untuk memenuhi kewajiban keuangan ketika ditagih. Kinerja keuangan yang dapat dicapai berdasarkan hasil analisis menunjukkan bahwa aktiva lancar koperasi menunjukkan kriteria sangat baik dalam memenuhi kewajiban lancarnya atau disebut juga likuid. Hal ini terlihat dari perkembangan selama dua tahun berturut-turut menunjukkan angka yang sangat stabil, dengan angka produksi yang tidak terlalu fluktuatif dan masih berada dalam kriteria standar yang telah ditetapkan.

Uang tunai yang terlalu sedikit dapat memperlambat kegiatan koperasi dan mencegahnya memenuhi kewajibannya, oleh karena itu koperasi selalu memiliki banyak uang tunai yang tersedia sehingga dapat memenuhi kewajibannya dengan menggerakkan bagian pemasaran untuk dapat meningkatkan jumlah anggota yang bergabung sebagai anggota baru dan menambah kumpulan dana yang dipercayakan kepada koperasi sehingga perputaran keuangan di koperasi agak teratasi. Koperasi dikatakan solvabilitas jika memiliki aset atau kekayaan yang cukup untuk membayar semua utangnya. Sedangkan koperasi yang tidak memiliki aset atau kekayaan yang cukup untuk membayar semua utangnya disebut bangkrut.

Hal ini dikarenakan total aset koperasi mampu memberikan kontribusi yang cukup terhadap total utang yang dimiliki koperasi. Angka yang dihasilkan dalam analisis rasio Long Term Debt to Equity yang pada tahun 2016 dan 2017 menghasilkan rasio yang sangat baik yaitu sebesar 24,98% dan 23,20%. Dinyatakan bahwa modal koperasi sendiri cukup solvabel untuk memenuhi kewajiban jangka panjangnya.

Hal ini dikarenakan koperasi dapat menggunakan sumber dayanya secara produktif sehingga dapat menghasilkan SHU yang maksimal atau dengan kata lain koperasi menunjukkan tingkat pengembalian ekonomi yang baik. Hasil analisis tersebut menunjukkan bahwa modal yang dimiliki koperasi cukup rentable dalam menghasilkan sisa hasil usaha yang paling tinggi, hal ini terlihat dari hasil analisis yang memberikan rasio sesuai standar Kementerian Koperasi dan UKM RI. Analisis likuiditas pada koperasi KP RI Lestaro berdasarkan rasio yang dihasilkan menunjukkan angka sangat baik atau likuid pada analisis Current Ratio yaitu dengan angka standar (916% pada tahun 2016 dan 1,1318% pada tahun 2017), sedangkan analisis Cash Ratio menunjukkan hasil yang sangat baik karena telah mencapai standar yang ditetapkan.

Hal ini terlihat dari hasil analisis yang menunjukkan bahwa angka tersebut sesuai dengan standar yang telah ditetapkan.

PENUTUP

Simpulan

Saran