PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Hipotesis

Manfaat Penelitian

TINJAUAN PUSTAKA

- Biaya Atas Piutang

- Perputaran Piutang

- Pengertian Persediaan

- Jenis Jenis Persediaan

- Biaya Yang Berkaitan Dengan Persediaan

- Perputaran Persediaan

- Pengertian Rentabilitas

- Macam Macam Rentabilitas

- Faktor-Faktor Yang Mempengaruhi Rentabilitas

- Penelitian Terdahulu

- Kerangka Konseptual

Menurut Dewi Astuti, persediaan dapat dibedakan menjadi tiga kelompok, yaitu bahan mentah, barang dalam proses, dan barang jadi. Menurut Manahan P.Tampubolon, persediaan mempunyai arti dan fungsi yang penting bagi perusahaan. Ada berbagai jenis barang, seperti bahan mentah. , barang dalam proses (work in process), persediaan barang jadi (merchandising good), tempat perusahaan menyimpan karena berbagai alasan.” Menurut Bambang Riyanto (2011:59) “profitabilitas suatu perusahaan menunjukkan perbandingan antara keuntungan dengan asetnya atau modal yang menghasilkan laba tersebut”. Nitisemito dalam Yaumil mengatakan bahwa profitabilitas ekonomi adalah membandingkan laba atau profitabilitas yang diperoleh perusahaan dengan seluruh modalnya, baik modal asing maupun modal sendiri.

Saat menghitung keuntungan ekonomi, tidak ada perbedaan antara ekuitas dan modal asing dan diperlakukan sebagai satu kesatuan. Penggunaan modal asing akan berpengaruh positif terhadap tingkat pengembalian, keekonomian dan profitabilitas modal sendiri. Bambang Riyanto (2011:33) mengatakan bahwa “Profitabilitas ekonomi adalah perbandingan keuntungan usaha dengan modal sendiri dan pinjaman yang digunakan untuk menghasilkan keuntungan tersebut yang dinyatakan dalam persentase”.

Profitabilitas ekuitas merupakan perbandingan antara jumlah keuntungan yang tersedia bagi pemilik ekuitas di suatu pihak dan jumlah modal ekuitas yang menghasilkan keuntungan tersebut. Menurut Bambang Riyanto (2011:44), “profitabilitas modal ekuitas adalah kemampuan suatu perusahaan yang mempunyai modal sendiri di dalamnya untuk menghasilkan keuntungan.” Menurut Bambang Riyanto, rentabilitas modal sendiri merupakan perbandingan antara besarnya keuntungan yang diperoleh pemilik modal sendiri dengan besarnya modal sendiri yang menghasilkan keuntungan itu, atau dengan kata lain dapat diartikan bahwa rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modalnya sendiri untuk bekerja menghasilkan keuntungan.”

Menurut Susan Irawati, return on equity (RMS) merupakan perbandingan antara jumlah keuntungan yang tersedia bagi pemilik ekuitas dengan jumlah ekuitas yang menghasilkan keuntungan tersebut. Atau profitabilitas modal sendiri adalah kemampuan suatu perusahaan yang mempunyai modal sendiri di dalamnya untuk menghasilkan keuntungan.” Menurut Lukman Samsudin, profitabilitas modal merupakan ukuran pendapatan yang tersedia bagi pemilik modal perusahaan atas modal yang ditanamkannya. itu berinvestasi di perusahaan Anda."

Dari definisi di atas dapat disimpulkan bahwa Equity Rental atau RMS adalah kemampuan perusahaan untuk memperoleh keuntungan dengan modalnya dengan membandingkan Equity yang digunakan dengan keuntungan yang diperoleh darinya. Menurut Suad Husnan, perhitungan return on equity capital dilakukan dengan membandingkan jumlah modal sendiri yang digunakan dengan keuntungan yang diterima.

METODOLOGI PENELITIAN

Jenis Penelitian

Lokasi Penelitian

Waktu Penelitian

Populasi

Sampel

Variabel Penelitian Dan Definisi Operasional

- Variabel Penelitian

- Definisi Operasional

Perputaran piutang menentukan lancarnya peredaran piutang dalam suatu periode yang menunjukkan kelancaran kegiatan penjualan perusahaan. Perputaran persediaan mengukur rasio antara volume barang yang terjual dan jumlah persediaan yang disimpan selama periode berjalan.

Teknik Pengumpulan Data

Metode Analisis Data

- Uji Asumsi Klasik

Selain itu, uji normalitas hipotesis dapat dideteksi dengan melihat sebaran titik-titik pada sumbu diagonal grafik dan melihat histogram residunya. Jika distribusi pada sumbu diagonal diketahui mengikuti arah garis diagonal atau histogram menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Tujuan pengujian ini adalah untuk menguji apakah model regresi menemukan adanya korelasi antar variabel independen.

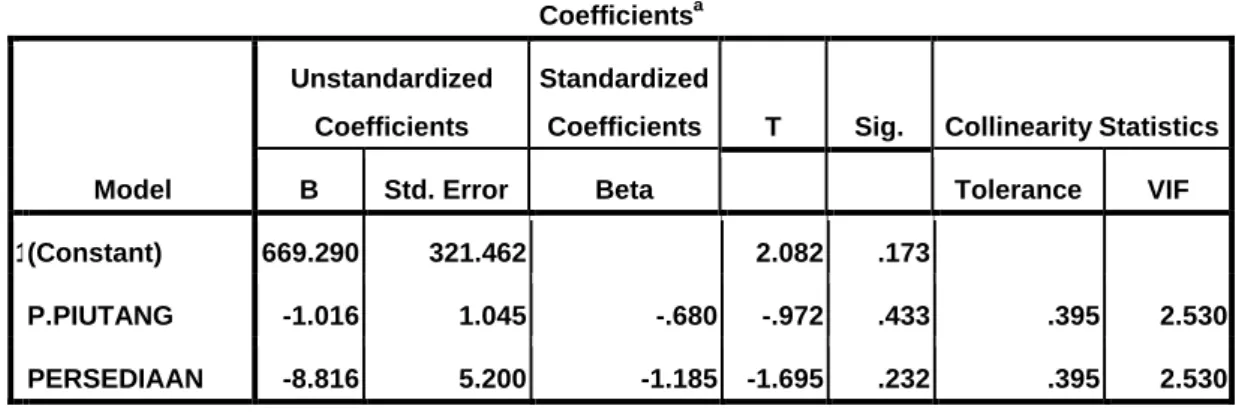

Untuk mengetahui ada atau tidaknya multikolinearitas dalam suatu model regresi, lihatlah nilai toleransi dan kebalikannya yaitu variance inflasi faktor (VIF). Tujuan dari pengujian ini adalah untuk mengetahui apakah terdapat korelasi antara kesalahan pengganggu pada periode T dan kesalahan pada v dalam model regresi linier. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi dapat dilihat dengan uji Run.

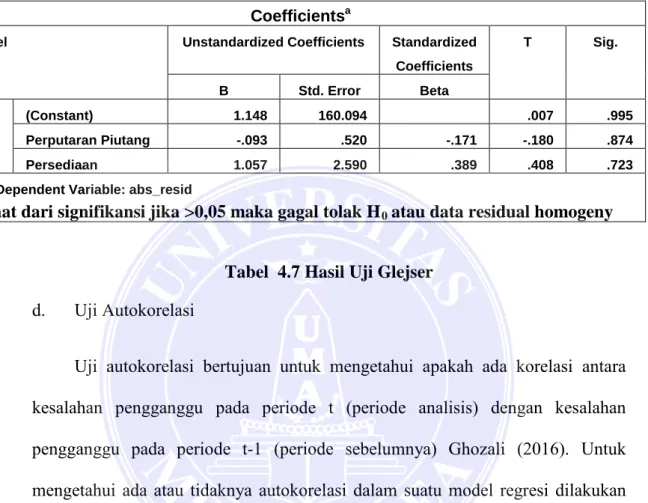

Jalankan pengujian sebagai bagian dari statistik non-parametrik juga dapat digunakan untuk menguji korelasi tinggi antar residu. Jika tidak ada korelasi antar residu, maka residu tersebut dikatakan acak atau acak. Menurut Imam Ghozali, uji heteroskedastisitas adalah “menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residu pengamatan yang satu dengan pengamatan yang lain.

Apabila varians dari satu residu ke residu lainnya tetap maka disebut homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Uji Glejser menyatakan bahwa apabila variabel independen secara statistik berpengaruh signifikan terhadap variabel dependen, maka terjadi heteroskedastisitas pada penelitian Glejser. , dengan menggunakan koefisien signifikansi probabilitas dengan akurasi 5%, jika lebih besar dari 5% maka dapat disimpulkan model regresi tidak mengandung heteroskedastisitas.

Analisis Regresi Berganda

Pengujian Hipotesis Penelitian

- Koefisien Determinan

- Uji Signifikasi Parameter Individual

- Uji Signifikasi Simultan

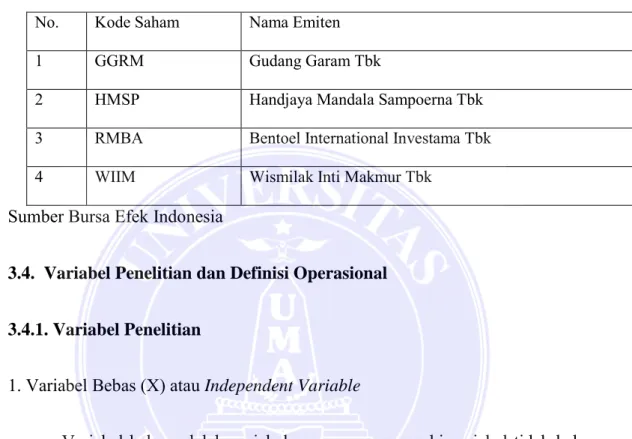

Gudang Garam Tbk (dahulu PT Perusahaan Rokok Tjap) (GGRM) didirikan pada tanggal 26 Juni 1958 dan memulai kegiatan usaha komersialnya pada tahun 1958. Hanjaya Mandala Sampoerna Tbk atau dikenal dengan HM Sampoerna Tbk (HMSP) didirikan pada tanggal 27 Maret 1905 dan memulai kegiatan komersialnya pada tahun 1913 di Surabaya sebagai industri rumah tangga. A Mild, Dji Sam Soe, Sampoerna Kretek, U light dan mendistribusikan Marlboro. Pada tahun 1990, HMSP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham HMSP (IPO) kepada masyarakat dengan nilai nominal Rp1.000 per saham dengan harga penawaran Rp12.600 per saham.

Saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 5 Maret 1990. Pada tahun 2000, RMBA melakukan Penawaran Umum Terbatas I dengan Hak Memesan Efek Terlebih Dahulu (HMETD), dimana setiap pemegang saham yang memiliki 2 saham lama mendapat 8 HMETD untuk membeli Biasa. Saham Atas Nama dengan jumlah seluruh saham. Wismilak Inti Makmur Tbk (WIIM) didirikan pada tanggal 14 Desember 1994 dan memulai kegiatan komersial pada tahun 1963. Berdasarkan Tabel 4.1 diatas, profitabilitas pada PT Gudang Garam Tbk mengalami penurunan sebesar 35,31 pada tahun 2014 dan menurun sebesar 30,26 pada tahun 2015 dan kembali dialami tahun 201 sebesar 37,56 dan meningkat lagi menjadi 38,96 pada tahun 2017. Profitabilitas pada PT HM Sampoerna Tbk pada tahun 2014 meningkat sebesar 45,90 dan pada tahun Tahun 2015 mengalami peningkatan sebesar 37,61.

Profitabilitas PT Bentoel Internasional Tbk meningkat sebesar 38,35 pada tahun 2014 dan menurun pada tahun 2015 sebesar 35,56 dan meningkat kembali pada tahun 2016 sebesar 38,67. Profitabilitas PT Wismilak Tbk meningkat sebesar 29,73 pada tahun 2014 dan meningkat sebesar 29,74 pada tahun 2015 dan meningkat lagi pada tahun 2016 sebesar 29,78. Berdasarkan tabel 4.2 diatas perputaran piutang PT Gudang Garam Tbk mengalami penurunan sebesar 11,13 pada tahun 2014 dan menurun sebesar 9,56 pada tahun 2015 dan meningkat kembali sebesar 11,7 pada tahun 2016.

Perputaran piutang pada PT HM Sampoerna Tbk pada tahun 2014 mengalami penurunan sebesar 9,8 dan menurun pada tahun 2015 sebesar 8,63 dan meningkat kembali pada tahun 2016 mencapai 9,26. Perputaran Piutang PT Wismilak Tbk pada tahun 2014 mengalami penurunan sebesar 12,81 dan menurun pada tahun 2015 sebesar 10,51 dan mengalami penurunan kembali pada tahun 2016 sebesar 10,12 dan meningkat kembali sebesar 10,18 pada tahun 2017. Persediaan pada PT HM. pada tahun 2015 sebesar 32 dan mengalami peningkatan kembali pada tahun 2016 sebesar 41,87.

Internasional Tbk mengalami penurunan sebesar 56,02 pada tahun 2014 dan mengalami kenaikan pada tahun 2015 sebesar 72,59 dan mengalami kenaikan kembali pada tahun 2016 sebesar 77,54. Saham PT Wismilak Inti Makmur Tbk meningkat sebesar 48,69 pada tahun 2014 dan meningkat sebesar 60,32 pada tahun 2015 dan meningkat lagi pada tahun 2016 menjadi 65,62 dan turun lagi menjadi 62,61 pada tahun 2017.

HASIL PENELITIAN

Gambaran Umum Perusahaan BEI

Gambaran Umum Objek Penelitian

Hasil Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Hasil Uji Koefisien Determinasi (R2)

- Hasil Uji Hipotesis

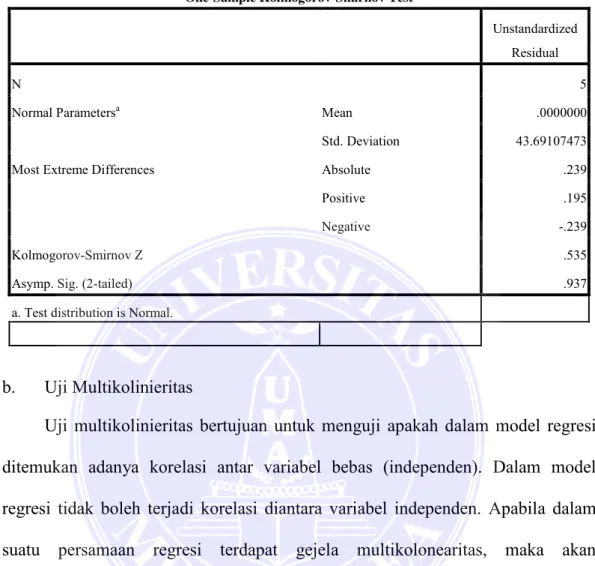

Uji hipotesis klasik dilakukan untuk mengetahui apakah model regresi memenuhi kriteria BIRU (estimator terbaik, linier, tidak bias, dan efisien). Tujuan uji normalitas menurut Ghozali (2016) adalah untuk memeriksa apakah variabel perancu atau residu dalam model regresi berdistribusi normal. Pengujian normalitas dilakukan untuk memeriksa apakah dalam suatu regresi variabel bebas dan variabel terikat atau keduanya berdistribusi normal atau tidak. Model regresi yang baik adalah yang mempunyai sebaran data normal atau mendekati normal.

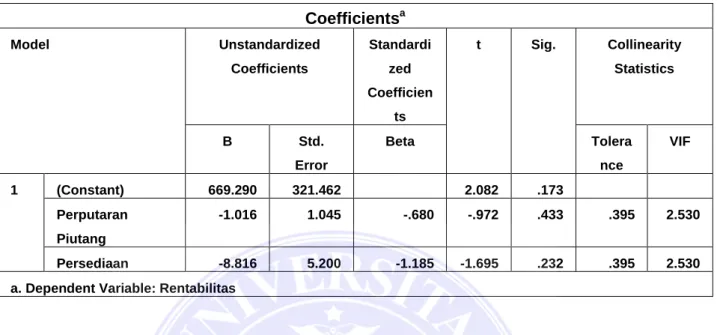

Tujuan dari uji multikolinearitas adalah untuk menguji apakah ditemukan adanya korelasi antar variabel independen dalam model regresi. Dengan demikian dapat disimpulkan bahwa tidak terdapat permasalahan multikolinearitas pada model regresi, sehingga model regresi yang ada layak digunakan. Tujuan dari uji Heteroskedastisitas adalah untuk menguji apakah terdapat persamaan atau perbedaan varians antara observasi yang satu dengan observasi yang lain dalam model regresi.

Menurut Ghozali (2010), tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residu suatu observasi terhadap konstanta lain, maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. . Untuk mengetahui ada tidaknya autokorelasi pada suatu model regresi dilakukan pengujian dengan menggunakan Uji Durbin-Watson (Uji Dw). Koefisien determinasi (R2) pada hakikatnya mengukur seberapa baik model mampu menjelaskan variasi variabel terikat (Ghozali, 2014).

Uji statistik untuk mengetahui pengaruh seluruh variabel independen dalam model regresi secara bersama-sama terhadap variabel dependen diuji pada tingkat signifikansi 0,05 (Ghozali, 2009). Pada Tabel 4.11 di atas terlihat bahwa hasil uji konkuren menunjukkan F-hitung sebesar 1,589 dan tingkat signifikansi sebesar 0,000 atau kurang dari 0,05. Hal ini menunjukkan bahwa variabel independen (perputaran piutang, persediaan) mempunyai pengaruh secara simultan terhadap variabel dependen (Profitabilitas).

Pembahasan

Dari hasil penelitian yang dilakukan peneliti saham terhadap profitabilitas berdasarkan uji parsial (t-hitung) diperoleh koefisien regresi sebesar 0,316 dan t-hitung sebesar 2,695 dengan signifikansi sebesar 0,002. Dari hasil tersebut dapat disimpulkan bahwa persediaan berpengaruh positif dan signifikan terhadap profitabilitas perusahaan subsektor rokok di pasar modal Indonesia tahun 2013-2017. Berdasarkan hasil penelitian pendahuluan yang dilakukan oleh Meldarianisa pada tahun 2017 yang berjudul “Dampak Perputaran Persediaan Terhadap Profitabilitas Ekonomi Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2017”, diperoleh kesimpulan bahwa persediaan mempunyai pengaruh terhadap profitabilitas.

Hasil penelitian ini sejalan dengan pernyataan Brigham dan Houston (2010) yang menyatakan bahwa persediaan yang lebih besar dapat meningkatkan profitabilitas. Untuk mencapai profitabilitas yang tinggi, persediaan merupakan salah satu faktor yang dapat meningkatkan profitabilitas. Investor yang ingin menanamkan modalnya (saham) pada suatu perusahaan tertentu diharapkan dapat melihat siklus persediaan pada perusahaan tersebut karena persediaan pada suatu perusahaan menguntungkan.

Esther, 2009, “Pengaruh perputaran piutang dan perputaran persediaan terhadap tingkat profitabilitas pada perusahaan otomotif dan komponennya. Isa Maolana Alan, 2017, Pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas pada perusahaan subsektor kabel yang terdaftar di BEI untuk periode 2012-2016 tercatat Sianipar Santi, 2012, “Pengaruh Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Ekonomi Pada Perusahaan Dagang Yang Terdaftar Di BEI”, Tesis Manajemen Universitas Negeri Medan.

KESIMPULAN DAN SARAN

Saran