PENDAHULUAN

Latar Belakang

Hingga November 2004, simpanan bank syariah tercatat sebesar Rp10,56 triliun dan jumlah pembiayaan yang disalurkan mencapai Rp10,97 triliun. Jika SBI menggunakan suku bunga satu atau tiga bulanan, SBI Wadiah menggunakan sistem bagi hasil dengan memberikan “bonus” dari sejumlah dana yang ditanam di perbankan syariah.

Rumusan Masalah

Keuntungan usaha mudharabah dibagi sesuai kesepakatan yang tertuang dalam akad, sedangkan jika terjadi kerugian ditanggung oleh pemilik modal sepanjang kerugian tersebut bukan karena kelalaian pengelola. tentang bagi hasil dalam bentuk penyaluran dana mudharabah, penulis menyelidiki dan mencoba mengkaji permasalahan tersebut dalam artikel yang berjudul “ANALISIS SISTEM BAGI HASIL TABUNGAN HAJI DAN UMROH PADA PT. BANK PERMATA SYARIAH CABANG MAKASSAR”. Permata Bank merupakan salah satu bank yang membuka departemen Syariah di Indonesia. Melalui artikel hukum ini, penulis mencoba mendalami dan mengkaji permasalahan perbankan syariah dalam penerapan bagi hasil atau profit sharing.

Tujuan dan Manfaat

TINJAUAN PUSTAKA

Pengertian Bank

Bank membeli dana dari masyarakat dengan menerapkan berbagai strategi agar masyarakat mau menginvestasikan dananya dalam bentuk tabungan. Dapat melaksanakan fungsi sosial berupa lembaga baitul mal yaitu penerimaan dana berupa zakat, infaq, sedekah, hibah dan/atau urusan sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.

Perbankan Syariah dan Ruang Lingkupnya

Catatan: Arah panah dan gambar tidak menunjukkan korelasi, namun menunjukkan pemikiran logis dalam memahami dan menganalisis sistem bagi hasil di Bank Permata Syariah. Peneliti melakukan analisis deskriptif kuantitatif terhadap pengungkapan sistem bagi hasil yang dilakukan oleh Bank Permata Syariah. Dengan informasi tersebut penulis mendapatkan gambaran tentang Permata Bank Syariah Makassar dan sistem perhitungan bagi hasil pendapatan tabungan haji dan umroh.

Dalam pelaksanaan program bagi hasil, Bank Permata Syariah menggunakan prinsip-prinsip yang meliputi prinsip keberlanjutan, akuntabilitas dan transparansi. Cara menghitung bagi hasil tabungan haji bulan Januari 2015 di Bank Permata Syariah adalah: Bagi hasil pada bank syariah khususnya di Bank Permata Syariah menggunakan istilah nisbah bagi hasil yaitu proporsi bagi hasil antara nasabah dengan bank syariah.

Pada dasarnya prinsip bagi hasil merupakan ciri umum dan ciri dasar operasional Bank Syariah khususnya Bank Permata Syariah. Bank Permata Syariah Cabang Makassar mengenai metode pengakuan penyertaan keuntungan adalah sebagai berikut, metode pengakuan penyertaan keuntungan yang diterapkan oleh PT. Cara pelaporan penyertaan laba pada Bank Permata Syariah dengan metode cash basis disajikan pada diagram berikut.

Sistem Bagi Hasil

Kerangka pikir

METODOLOGI PENELITIAN

Obyek Penelitian

Dr. Ratulangi Makassar Tujuan penelitian ini sengaja dipilih karena perusahaan telah menerapkan sistem syariah.

Jenis dan Sumber Data

Penulis mengumpulkan data dengan membaca buku-buku perbankan mengenai pendapatan bagi hasil tabungan haji dan umrah untuk memperoleh data teoritis yang lebih relevan. Perhitungan pendapatan bagi hasil dan pendapatan bunga yang diterima nasabah dihitung dengan menggunakan rumus. Sistem bagi hasil adalah suatu sistem yang memuat tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana.

-Faktor langsung yang mempengaruhi bagi hasil adalah tingkat investasi yaitu jumlah sumber daya yang tersedia, dan nisbah bagi hasil (profit sharing ratio) dengan penjelasan sebagai berikut. Hal ini sesuai dengan PSAK No. 59 yang melaporkan pendapatan untuk tujuan penghitungan bagi hasil secara tunai. Oleh karena itu, dapat dikatakan perusahaan mencatat pendapatan bagi hasil sebesar nilai wajar imbalan yang diterima, atau yang dapat diterima.

Salah satu faktor yang mendukung pengakuan pendapatan bagi hasil adalah harus didukung dengan metode pengakuan pendapatan bagi hasil. Jika berdasarkan prinsip bagi hasil, maka yang menjadi dasar pembiayaan hasil usaha adalah laba kotor, bukan total pendapatan usaha. Bagi hasil akan mempunyai konsekuensi logis bagi eksistensi perusahaan di tengah masyarakat yang akan mendorong Bank Permata Syariah untuk lebih proaktif dalam mengambil inisiatif dalam melakukan kegiatan bagi hasil.

Untuk mengatasi permasalahan dan hambatan dalam penerapan Sistem Bagi Hasil pada Bank Syariah, diperlukan langkah-langkah antara lain sebagai berikut. Duddy Roesara Donna dan Nurul Khotiah, Jurnal Ekonomi dan Bisnis Islam, Bagi Hasil, Vol.2 Jakarta, Juni 2008.

Tekhnik Pengumpulan Data

Analisis Data

Metode analisis data yang digunakan dalam pembahasan ini adalah metode deskriptif kuantitatif, yaitu metode penelitian yang menggambarkan seluruh data atau kondisi objek/objek penelitian kemudian dianalisis dan dibandingkan berdasarkan kenyataan yang ada kemudian mencoba memberikan solusi terhadap permasalahan tersebut. masalah. Bank syariah adalah bank yang menjalankan usahanya sesuai dengan prinsip syariah Islam, artinya bank yang dalam operasionalnya mengikuti ketentuan syariah Islam, khususnya yang berkaitan dengan tata cara berjamaah Islam. Pembagian hasil usaha dapat terjadi antara bank dengan penyimpan dana atau antara bank dengan nasabah penerima dana.

Tabungan Haji adalah salah satu bentuk tabungan haji yang dilakukan oleh Lembaga Tabungan Haji. Penyelenggaraan ibadah haji ini tidak berbentuk departemen atau subdepartemen, melainkan merupakan lembaga mandiri yang pengelolaannya berada di dalam lembaga tersebut, tanpa ada campur tangan pihak asing. Pendapatan bunga adalah pendapatan bunga, yaitu pendapatan bunga yang diterima atas jasa peminjaman uang kepada nasabah lain. Tingkat pengembalian didefinisikan sebagai bunga rata-rata yang dibayarkan atas jumlah pinjaman yang terutang sehingga jumlah terutang pada akhir periode pembayaran adalah nol.

Bonus bagi hasil adalah imbalan yang diberikan kepada karyawan yang mampu bekerja melebihi tingkat produksi standar.

GAMBARAN UMUM OBJEK PENELITIAN

- Sejarah singkat

- Nilai-Nilai

- Visi dan Misi

- S truktur Organisasi

- Uraian Tugas

Kebijakan akuntansi dimana pembagian keuntungan secara tidak langsung dipengaruhi oleh pengelolaan aktivitas yang dilaksanakan, terutama yang berkaitan dengan pengakuan pendapatan dan biaya. Untuk produk pendanaan/simpanan perbankan syariah misalnya Tabungan iB dan Deposito iB, penentuan nisbah bagi hasil dipengaruhi oleh beberapa faktor yaitu: jenis produk tabungan, perkiraan pendapatan investasi dan biaya operasional bank. Oleh karena itu, dalam mengakui pendapatan bagi hasil harus didukung dengan metode pengakuan pendapatan bagi hasil berdasarkan Standar Akuntansi Keuangan (PSAK No. 105).

Standar Akuntansi Keuangan (PSAK No. 105) menyatakan bahwa pembagian hasil usaha Mudharabah dapat dilakukan berdasarkan prinsip bagi hasil atau bagi hasil. Seperti menjelaskan kepada calon konsumen mengenai produk yang dimiliki perusahaan, sumber dana yang diterima dan ketentuan bagi hasil yang diterima, dan lain sebagainya. Sistem bagi hasil pendapatan haji dan tabungan umrah ini akan membentuk hubungan kemitraan yang sangat baik antara perusahaan (nasabah) dengan Bank Permata Syariah, yang tidak hanya terbatas pada bidang perekonomian saja namun juga dalam kehidupan bermasyarakat.

Prinsip-prinsip yang digunakan dalam penerapan sistem bagi hasil antara lain prinsip keberlanjutan, akuntabilitas, dan transparansi, yang meliputi ketentuan sebagai berikut.

HASIL PENELITIAN DAN PEMBAHASAN

Sistem Pengelolaan DanaTalangan Haji Dan Umroh

Tujuan utama penelitian ini adalah untuk mengetahui jawaban atas pertanyaan dari rumusan masalah yaitu apakah pengelolaan bagi hasil pendapatan tabungan haji dan umroh pada Bank Permata Syariah memenuhi unsur keadilan berdasarkan syariat Islam. Menjelaskan dan menggambarkan realitas penerapan bagi hasil pada Bank Permata Syariah khususnya di cabang Makassar. Memahami sistem dan metode penerapan bagi hasil pendapatan tabungan haji dan umrah di Bank Permata Syariah cabang Makassar.

Secara akademis, sebagai sumbangan penelitian ilmiah untuk menambah ilmu pengetahuan terkait kajian bagi hasil khususnya pendapatan tabungan haji dan umrah b. Oleh karena itu, penentuan imbalan atas dana pinjaman dan dana yang disimpan di bank didasarkan pada prinsip bagi hasil sesuai dengan hukum Islam. Bagi hasil merupakan suatu bentuk imbalan dari suatu kontrak investasi yang bersifat periodik, tidak pasti dan tidak tetap.

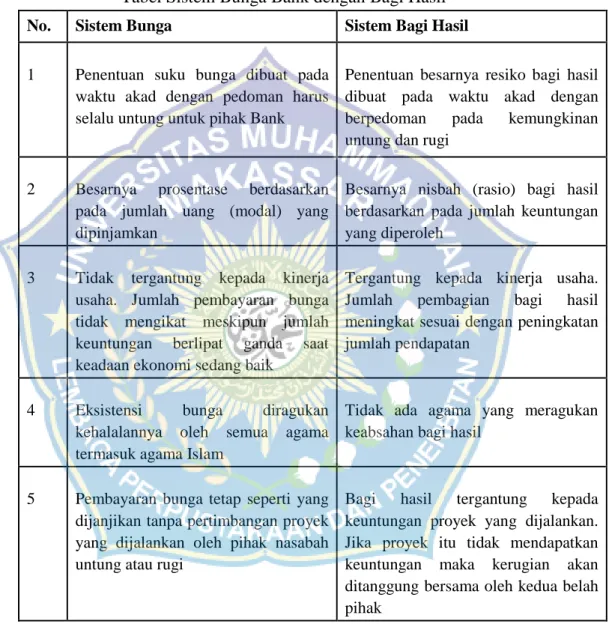

Penentuan besarnya risiko bagi hasil dilakukan pada saat akad berdasarkan kemungkinan untung dan rugi. Dalam dunia perbankan, sistem bagi hasil terbagi dalam empat akad, yaitu akad mudharabah, musyarakah, muzara'ah, dan musyaqah. Bagi hasil adalah perhitungan bagi hasil berdasarkan hasil bersih (Net) dari total pendapatan setelah dikurangi biaya-biaya yang dikeluarkan untuk memperoleh pendapat tersebut.

Bagi hasil adalah perhitungan bagi hasil berdasarkan penjumlahan seluruh pendapatan (Gross), artinya Bank mendistribusikan hasil usaha secara penuh dan adil sesuai dengan nisbah yang disepakati, sebelum dikurangi biaya operasional bank. Sedangkan metode Bagi Hasil adalah suatu cara atau sistem penghitungan bagi hasil yang didasarkan pada hasil bersih dari total pendapatan setelah dikurangi dengan total biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

Pelaksanaan Sistem Bagi Hasil

- Cara perhitungan bagi hasil

- Cara pengukuran dan pengakuan bagi hasil

- Cara pelaporan

Penarikan modal dan pengakhiran perjanjian di Bank Permata Syariah juga berlaku sesuai kesepakatan bersama antara nasabah dan bank yang dibuat pada awal perjanjian. Berdasarkan wawancara penulis dengan staf operasional Bank Permata Syariah yaitu Ibu Hernianti. Bagi hasil ini menggunakan akad Musyarokah Mudharabah, sehingga dalam pembagian bagi hasil pihak pengelola bisa lebih besar atau lebih kecil dari pemilik modal tergantung kesepakatan dalam akad Mudhorobah.

Kemudian menghitung besarnya pendapatan investasi yang menjadi bagian dari bank syariah itu sendiri untuk menutupi biaya operasional sekaligus memberikan pendapatan yang wajar. Dari perhitungan terlihat bahwa bank syariah memerlukan pendapatan investasi yang juga dihitung dalam suku bunga yang setara, misalnya 6. Dalam pelaksanaannya, nasabah iB Bank Permata Syariah hanya perlu menanyakan berapa perkiraan rate Tabungan iB atau iB Deposito yang mereka minati. di adalah.

Sehingga nasabah dapat dengan cepat dan mudah menghitung berapa keuntungan yang akan diperolehnya dengan menabung dan berinvestasi di Bank Permata Syariah.

Standard Operating Procedure (SOP)

Target pemasaran yang ditetapkan Bank Permata Syariah untuk tenaga pemasaran adalah minimal 200 nasabah per bulan. Hal ini dinilai sangat wajar mengingat animo masyarakat terhadap ibadah haji dan umroh masih sangat tinggi dan meningkat dari tahun ke tahun. Hal ini akan berdampak pada reputasi dan citra positif perusahaan serta terciptanya lingkungan yang harmonis antara perusahaan dan masyarakat di sekitar wilayah operasi Bank Permata. satu).

Dengan demikian, Bank Permata Syariah akan mendapatkan respon dan penerimaan yang sangat baik setiap kali menawarkan sesuatu yang baru kepada masyarakat, dan masyarakat akan menganggap Bank Permata Syariah membawa manfaat bagi masyarakat dan lingkungan sekitar. Setiap tahunnya Bank Permata Syariah menghadirkan sistem pelaporan keuangan dengan perbandingan dari tahun sebelumnya. Format laporan akuntansi yaitu neraca dan laporan laba rugi tahun 2013 dan 2014 adalah sebagai berikut.

Tabungan Haji Bank Permata diakses dan diunduh pada tanggal 2 April 2015 dari https://www.permatabank.com/Syariah/Pendanaan/PermataTabungan-iB-Haji/.

Peneteapan Target Pemasaran Nasabah iB Bank Permata Syriah

Manfaat Penerapan Sistem Bagi Hasil Bank Permata Syriah

KESIMPULAN DAN SARAN

Kesimpulan

Jumlah dana yang tersedia untuk investasi adalah jumlah dana dari berbagai sumber dana yang tersedia untuk investasi.

Saran

Karim, Abdullah, Ir, SE, BA, AEP, Ban kIslam, PT Raja Gafindo Persada, Jakarta, 2004 Kelib, Abdullah, SH dan M. Mawardi Muzamil, SH., Asas Hukum Islam,. Priyonggo Suseno dan Heri Sudarsono. Peraturan Perundang-undangan, Peraturan Bank Indonesia (PBI) dan Surat Keputusan Direksi BI (SK-DIR) tentang Perbankan Syariah.