PENDAHULUAN

Rumusan Masalah

Manajemen Risiko pada BMT Kube Sejahtera 007 Srikaton Kecamatan Pondok Kelapa Berlandaskan penerapan tata kelola perusahaan yang baik. Pengaruh Penerapan Kualitas Good Corporate Governance (GCG) terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia (Periode 2010-2015).

Batasan Masalah

Tujuan Penelitian

Manajemen risiko berdasarkan penerapan tata kelola perusahaan yang baik pada BMT Kube Sejahtera 007 Srikaton Kecamatan Pondok Kelapa. Dalam pengelolaan risiko kredit macet dikelola berdasarkan prinsip Good Corporate Governance dalam Islam yaitu shiddiq. Analisis Penerapan Good Corporate Governance Pada BMT Kube Sejahtera 007 Srikaton Kecamatan Pondok Kelapa Sejahtera 007 Srikaton Kecamatan Pondok Kelapa.

Berdasarkan hasil observasi, wawancara dan dokumentasi diperoleh gambaran bahwa penerapan Good Corporate Governance pada BMT kube sejahtera 007 Srikaton Kecamatan Pondok Kelapa dilaksanakan berdasarkan undang-undang dan berpedoman pada asas. Apalagi pengelolaan risiko kredit macet dikelola berdasarkan prinsip Good Corporate Governance dalam Islam yaitu shiddiq. Penerapan Good Corporate Governance (GCG) dalam pengelolaan manajemen risiko pada BMT-UGT Cabang Sidogiri Pringsewu.

Kegunaan Penelitian

Penelitian terdahulu

Metode Penelitian

- Jenis dan Pendekatan Penelitian

- Waktu dan Lokasi Penelitian

- Informan Penelitian

- Sumber dan Teknik Pengumpulan Data

- Teknik Analisis Data

Sistematika Penulisan

KAJIAN TEORI

Pengertian Good Corporate Governance

Menurut Bank Dunia, tata kelola perusahaan yang baik adalah peraturan, standar dan organisasi di bidang ekonomi yang mengatur perilaku pemilik, direktur dan manajer perusahaan serta rincian dan proses tugas dan wewenang serta pertanggungjawabannya kepada investor. (pemegang saham dan kreditor). . Tujuan utama tata kelola perusahaan yang baik adalah menciptakan sistem checks and balances untuk mencegah penyalahgunaan sumber daya perusahaan dan terus mendorong pertumbuhan perusahaan. Tata Kelola Perusahaan yang baik yang selanjutnya disebut GCG adalah tata kelola perbankan yang menerapkan prinsip transparansi, akuntabilitas, tanggung jawab, profesionalisme, dan kewajaran.

Tangkilisan menjelaskan tata kelola perusahaan yang baik adalah suatu sistem dan struktur pengelolaan suatu perusahaan dengan tujuan untuk meningkatkan nilai perusahaan dan mempercayakannya kepada berbagai pemangku kepentingan seperti kreditur, pemasok, asosiasi dunia usaha, konsumen, pekerja, pemerintah dan sebagainya. masyarakat. Sedangkan Syakhroza mengartikan tata kelola perusahaan yang baik sebagai suatu mekanisme pengelolaan organisasi yang baik dalam pengelolaan sumber daya organisasi secara efektif, efisien, ekonomis atau produktif dengan prinsip keterbukaan, akuntabilitas, tanggung jawab, kemandirian dan keadilan guna mencapai tujuan organisasi. 27Angrum Pratiwi, Dampak Kualitas Penerapan Good Corporate Governance (GCG) Terhadap Kinerja Keuangan Bank Umum Syariah di Indonesia (Jurnal Ekonomi dan Bisnis Islam Periode Vol.

Prinsip-prinsip Good Corporate Governance

Penerapan tata kelola perusahaan yang baik bagi bank umum syariah dan UUS didasarkan pada Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tentang penerapan tata kelola perusahaan yang baik yang terdiri dari: 32. Tata kelola perusahaan yang baik pada umumnya menyangkut manusia (moral) , etika kerja dan prinsip kerja yang baik. Lima prinsip dasar tata kelola perusahaan yang baik menurut Komite Nasional Kebijakan Governance (KNKG 2006) adalah sebagai berikut:35.

Perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Pertama, menyempurnakan pedoman etika dalam menjalankan kegiatan usaha dan lebih mendorong pemahaman dan kesadaran terhadap prinsip-prinsip tata kelola perusahaan yang baik (GCG). Perusahaan harus mematuhi peraturan perundang-undangan serta bertanggung jawab terhadap masyarakat dan lingkungan hidup, sehingga kelangsungan usaha jangka panjang dapat terjaga dan diakui sebagai warga korporasi yang baik.

Tujuan Penerapan Good Corporate Governance

Merupakan tanggung jawab perusahaan untuk mematuhi (compliance) dalam pengelolaan perusahaan terhadap prinsip-prinsip perusahaan yang sehat dan peraturan perundang-undangan yang berlaku. Perusahaan harus dikelola secara independen agar masing-masing organ perusahaan tidak mendominasi yang lain dan tidak dapat diintervensi oleh pihak lain.37 5. Penanganan pihak yang berkepentingan oleh perusahaan sesuai dengan kriteria dan proporsi yang berlaku.

Perusahaan harus selalu memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan prinsip kewajaran dan kesetaraan. Penerapan sistem tata kelola perusahaan yang baik diharapkan dapat meningkatkan nilai tambah bagi seluruh pihak yang berkepentingan (stakeholder) melalui tujuan sebagai berikut:39. Peningkatan nilai perusahaan sebagai akibat dari rendahnya biaya modal, membaiknya kinerja keuangan dan membaiknya persepsi pemangku kepentingan terhadap kinerja perusahaan di masa depan.

Tahap-Tahap Penerapan Good Corporate Governance

Manajemen Risiko

- Pengertian Manajemen Risiko

- Fungsi Manajemen Risiko

- Kerangka Manajemen Risiko

- Jenis-jenis Risiko

- Proses Manajemen Risiko

Manajemen risiko yang efektif sangat penting untuk mengurangi paparan risiko secara keseluruhan. Merupakan risiko yang disebabkan oleh definisi dan penerapan strategi perbankan yang tidak tepat, pengambilan keputusan. Merupakan risiko yang diakibatkan oleh tidak dilaksanakannya atau tidak dilaksanakannya peraturan perundang-undangan serta ketentuan lain yang berlaku.

Penyempurnaan sistem pengukuran risiko dilakukan apabila terdapat perubahan signifikan pada aktivitas bisnis, produk, transaksi dan faktor risiko c. Kebijakan dan prosedur yang dimiliki harus didasarkan pada strategi manajemen risiko yang dilengkapi dengan toleransi dan batasan risiko. Penentuan toleransi risiko dan batasan risiko mempertimbangkan tingkat risiko yang akan diambil dan strategi secara keseluruhan.

Good Corporate Governance Dalam Mengelola Risiko

- Pengelolaan Risiko Berdasarkan Penerapan GCG

- Peraturan Menteri Koperasi dan Usaha Kecil Menengah RI

57 Nila Umailatul Fitri, Penerapan Good Corporate Governance dan Manajemen Risiko pada BMT-UGT Cabang Sidogiri Prinsewu, (Teza Raden Intan Lampung Universitas Islam Negeri, 2018). Pengaturan, pengawasan dan pengendalian pada BMT sesuai dengan Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia no. 16/Per/M.KUKM/IX/2015 tentang Penyelenggaraan Kegiatan Simpan Pinjam dan Pembiayaan Syariah oleh Koperasi. Kegiatan simpan pinjam dan pembiayaan syariah dilaksanakan berdasarkan prinsip syariah dengan pengelolaan yang baik, dengan memperhatikan prinsip kehati-hatian dan manajemen risiko, serta kepatuhan terhadap peraturan terkait pengelolaan transaksi simpan pinjam syariah.

KSPPS sekunder dan koperasi sekunder yang mempunyai unit pembiayaan dan tabungan syariah dilarang memberikan pinjaman dan pembiayaan kepada perorangan. Prinsip-prinsip tata kelola perusahaan yang baik dicetuskan untuk mengantisipasi kesenjangan yang timbul dalam pengelolaan perusahaan. Penerapan prinsip tata kelola perusahaan yang baik dan manajemen risiko memerlukan berfungsinya organ perusahaan dengan baik sesuai dengan prinsip dan standar kerja yang tepat serta kepatuhan terhadap peraturan perundang-undangan yang berlaku, setidaknya mampu mengurangi salah satu potensi risiko yang ada. selalu melekat dalam aktivitas perusahaan.

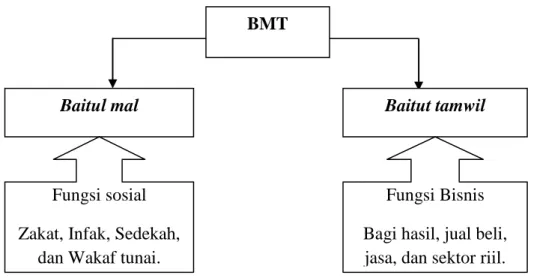

Baitul Maal wa Tamwil

- Pengertian dan Sejarah Baitul Maal wa Tamwil

- Fungsi, Tujuan, Visi, Misi, dan Pengelolaan Usaha BMT

- Kegiatan Usaha BMT

- Sistim Distribusi Bagi Hasil BMT

Dari pengertian tersebut dapat dipahami bahwa pola perkembangan lembaga keuangan ini diambil alih dari baitul maal yang tumbuh dan berkembang pada masa Nabi Muhammad SAW dan Rashidun Khulafaur. Baitul maal (agn = rumah, al-mal = harta) menerima dana ZIS (zakat, infaq, sedekah) dan mengoptimalkan penyalurannya dengan memberikan santunan kepada yang berhak (ashnaf) sesuai dengan aturan dan amanah yang diterima. 63Kuat Ismanto, Pengurus Baitul Maal pada Baitul Maal Wa Tamwil (BMT) Kota Pekalongan, Jurnal Penelitian Vol.

Visi BMT adalah mewujudkan kualitas lingkungan BMT yang aman, damai dan sejahtera dengan mengembangkan kelembagaan dan perusahaan BMT dan POKUSMA (Kelompok Usaha Muamalah) yang maju, amanah, aman, nyaman, transparan dan bijaksana. 65 Misi BMT adalah mengembangkan POKUSMA dan BMT yang maju, berkembang, terpercaya, aman, nyaman, transparan dan bijaksana, sehingga terwujud kualitas masyarakat sekitar BMT yang aman, damai dan sejahtera. Selain kegiatan yang berkaitan dengan pembiayaan di atas, BMT juga dapat mengembangkan usaha di sektor riil, seperti Pada dasarnya LKS dapat menggunakan prinsip bagi hasil bersih dan bagi hasil untuk mendistribusikan bagi hasil usaha dengan mitra (pelanggan).

GAMBARAN UMUM OBJEK PENELITIAN

- Sejarah Berdirinya BMT Kube Sejahtera 007 Pondok Kelapa

- Asas, Visi, Misi, dan Tujuan

- Sifat, Peran, dan Fungsi

- Struktur Organisasi BMT Kube Sejahtera 007 Pondok Kelapa

68 Miftah Fadhillah, “Tinjauan Hukum Islam Tentang Pelunasan Kredit Macet Pembiayaan Murabahah pada BMT KUBE Sejahtera Unit 007 Desa Srikaton”, (Skripsi, IAIN Bengkulu, 2019). Tujuan BMT KUBE Sejahtera Unit 007 adalah mewujudkan kehidupan anggota keluarga dan masyarakat sekitar aman (penuh keselamatan, kedamaian dan kesejahteraan). BMT KUBE Sejahtera Unit 007 bersifat terbuka, independen dan non-partisan (tidak memihak pada kelompok dan pihak tertentu).

Tujuan tata kelola atau pengelolaan perusahaan yang baik oleh BMT Kube Sejahtera 007 Srikaton Kecamatan Pondok Kelapa adalah untuk meningkatkan kinerja seluruh karyawan dan mencapai tujuan perusahaan dengan visi dan misi yang ada. BMT KUBE Sejahtera 007 Srikaton Kecamatan Pondok Kelapa mengelola risiko yang timbul yaitu sekitar 1 tahun yang lalu terjadi penarikan massal sedangkan nasabah yang mencicil hanya sedikit, sehingga pengeluaran banyak sedangkan pendapatan sedikit. Analisis SWOT sebagai strategi untuk meningkatkan jumlah nasabah BMT (Studi pada BMT KUBE Sejahtera Unit 007 Kec.

HASIL DAN PEMBAHASAN

Analisis Penerapan Good Corporate Governance Pada BMT

Pengelolaan Risiko Pada BMT

Syakhroza mengartikan tata kelola perusahaan yang baik sebagai mekanisme pengelolaan organisasi yang baik untuk mengelola sumber daya organisasi secara efisien, efektif, ekonomis atau produktif dengan prinsip keterbukaan, akuntabilitas, tanggung jawab, independensi dan keadilan untuk mencapai tujuan organisasi.103. Prinsip-prinsip Islam yang mendukung penerapan tata kelola perusahaan yang baik dilihat dari dua perspektif mikro dan makro. Adapun Good Corporate Governance berdasarkan prinsip syariah diwujudkan dalam penerapan shiddiq yaitu dana kelolaan dan pembagian bagi hasil ditentukan berdasarkan kesepakatan berdasarkan prinsip syariah dan mengutamakan asas kekeluargaan.

Dari hasil wawancara dengan informan, terlihat bahwa penerapan tata kelola perusahaan yang baik telah dilaksanakan berdasarkan aturan Komite Nasional Kebijakan Governance dan penerapannya berdasarkan prinsip syariah. Dalam mengelola risiko atau meminimalisir risiko yang timbul, hendaknya menjaga pengelolaan risiko berdasarkan prinsip tata kelola perusahaan yang baik dan prinsip syariah. Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Bank Dengan Manajemen Risiko Sebagai Variabel Intervening Jurnal Ekonomi dan Manajemen, Vol.

Pengelolaan Risiko Berdasarkan Penerapan GCG

Pembahasan

Adapun prinsip akuntabilitas di BMT, mulai dari penyediaan informasi dan laporan keuangan, sudah dilakukan dengan benar. Dengan pengelolaan dana yang kredibel, persepsi masyarakat terhadap kinerja BMT meningkat dan anggota mempunyai kepercayaan penuh terhadap BMT. Berdasarkan hasil observasi, wawancara dan dokumentasi diperoleh gambaran bahwa risiko yang timbul pada BMT adalah risiko terjadinya kredit macet dalam pembiayaan, sehingga pada saat pencairan dana BMT mengalami kekurangan dana.

Langkah pengelolaan risiko yang dilakukan BMT dalam pengelolaan risiko adalah identifikasi risiko dengan mempertimbangkan situasi global di masyarakat. Bagaimana BMT menilai dan menentukan kebijakan mana yang dapat digunakan untuk mengelola risiko yang timbul. Selain itu, pelatihan bagi pengurus BMT juga perlu dilakukan agar keterampilan dan pengetahuan dalam mengelola BMT semakin meningkat dan mengurangi risiko yang mungkin timbul.

PENUTUP

Saran

Selain itu perlu diterapkan prinsip 5 of C yang terdiri dari character, capacity, capital, safety, condition dan security. Untuk meminimalisir resiko yang akan timbul, sebaiknya lakukan pembayaran sesuai jangka waktu yang telah disepakati di awal perjanjian, sehingga kredit macet dapat dihindari. Selain itu, perlu adanya kesadaran dari anggota dan nasabah agar risiko dapat diminimalkan agar BMT semakin berkembang dan maju.

Sebaiknya kita lebih mendekatkan diri kepada anggota dan nasabah, sehingga pengetahuan tentang pengelolaan BMT dan segala hal yang berkaitan dengan BMT semakin banyak dipahami oleh masyarakat luas. Analisis penerapan manajemen risiko pembiayaan (studi pada BMT Al-Hasanah Cabang Jati Mulyo Lampung Selatan). Pengelolaan Baitul Maal pada Baitul Maal Wa Tamwil (BMT) Kota Pekalongan, Jurnal Penelitian Vol.