EFEKTIVITAS KREDIT USAHA POPULER (KUR) DALAM MENINGKATKAN LABA USAHA MIKRO. STUDI KASUS PADA NASABAH UNIT PERBANKAN RAKYAT INDONESIA PURWOMARTANI KALASAN SLEMAN YOGYAKARTA). Penelitian ini bertujuan untuk mengetahui pengaruh efektivitas Kredit Usaha Rakyat (KUR) dalam meningkatkan keuntungan usaha mikro pada nasabah Bank Rakyat Indonesia Purwomartani Kalasan Sleman Unit Yogyakarta.

Identifikasi Masalah

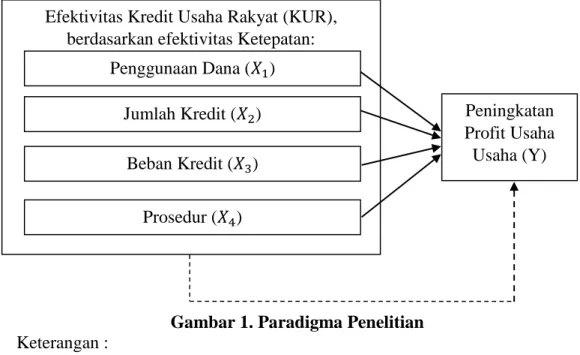

Mengacu pada latar belakang yang telah disebutkan sebelumnya, maka peneliti mengambil judul “Pengaruh Efektivitas Kredit Usaha Rakyat (KUR) terhadap Peningkatan Profit Usaha Mikro” (studi kasus pada nasabah Bank Rakyat Indonesia Unit Purwomartani Kalasan Sleman Yogyakarta). Pelaku UMKM kesulitan memenuhi persyaratan yang ditawarkan perbankan, biasanya prosedur yang harus diselesaikan cukup panjang dan persyaratan serta jaminan masih sulit dipenuhi oleh pelaku usaha mikro.

Pembatasan Masalah

Kendala UMKM berkaitan dengan permodalan, dalam hal ini pelaku usaha memerlukan pinjaman dari perbankan dengan jumlah kredit yang mampu memenuhi kebutuhannya untuk mengembangkan usahanya. Masih banyak bank yang mematok biaya (bunga) kredit yang relatif tinggi, sehingga banyak UMKM yang enggan mengajukan pinjaman kredit.

Rumusan Masalah

Manfaat Teoritis

Kepercayaan adalah keyakinan kreditur bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) akan benar-benar dilunasi di masa yang akan datang. Sebelum memberikan kredit, bank harus yakin bahwa kredit yang diberikan benar-benar akan dikembalikan.

Tinjauan Mengenai Penggunaan Dana

Emerson seperti dikutip oleh Soewarno Handayaningrat S mengatakan bahwa “Efisiensi adalah suatu ukuran dalam arti mencapai tujuan yang telah ditentukan.” Program KUR dikatakan efektif apabila terdapat proses untuk mencapai tujuan yang telah ditetapkan, yaitu membantu usaha kecil menengah dalam permodalan dan mengembangkan kegiatan usahanya sehingga dapat mencapai tujuan pemerintah dalam upaya pemberdayaan UMKM.

Tinjauan Mengenai Jumlah Kredit

Menurut Riyanti, pengembangan usaha adalah upaya peningkatan: jumlah produksi, jumlah pelanggan, perluasan usaha, perluasan wilayah pemasaran, peningkatan fasilitas fisik dan lain-lain.

Tinjauan Mengenai Beban Kredit

Penelitian yang dilakukan oleh Sandy Whisnu Aditya dalam tesis berjudul Efektivitas Program Kredit Usaha Kecil (KUR) Dalam Pengembangan Usaha Mikro di PT. Hasil penelitian menunjukkan bahwa efektivitas program KUR dalam pengembangan usaha mikro berada pada kategori efektif.

Kerangka Berpikir

Dengan gambaran tersebut, penggunaan dana yang tepat diyakini akan memberikan pengaruh positif terhadap peningkatan keuntungan usaha mikro. Pengaruh Efektivitas Jumlah Kredit Yang Akurat Terhadap Peningkatan Keuntungan Usaha Mikro Nasabah Unit Bank Rakyat Indonesia Purwomartani. Pengaruh Efektivitas Akurasi Beban Kredit Terhadap Peningkatan Laba Usaha Mikro Nasabah Unit Bank Rakyat Indonesia Purwomartani.

Dengan uraian tersebut diasumsikan bahwa ketepatan biaya kredit mempunyai pengaruh positif terhadap peningkatan keuntungan usaha mikro. Pengaruh Efektivitas Ketepatan Prosedur Terhadap Peningkatan Laba Usaha Mikro Nasabah Unit Bank Rakyat Indonesia Purwomartani.

Tempat dan Waktu Penelitian

Penelitian ini merupakan bentuk penelitian asosiatif kausal dengan pendekatan kuantitatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara satu variabel dengan variabel lain yang bersifat sebab akibat. Penelitian ini bertujuan untuk mengetahui pengaruh efektivitas Kredit Usaha Rakyat (KUR) terhadap peningkatan keuntungan usaha mikro setelah memperoleh pinjaman KUR. Jenis data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder.

Data primer merupakan data yang diperoleh langsung dari subjek penelitian yaitu para nasabah unit KUR Bank BRI Purwomartani Kalasan Sleman Yogyakarta, sedangkan data sekunder merupakan data yang diperoleh secara tidak langsung dari subjek penelitian yaitu lembaga terkait seperti Bank BRI (Bank Rakyat). Indonesia ), buku, jurnal dan internet yang berhubungan dengan penelitian ini. Pertimbangan selanjutnya didasarkan pada keterjangkauan lokasi dari segi biaya, waktu dan tenaga yang tersedia bagi peneliti sehingga dipilih Bank BRI unit Purwomartani sebagai lokasi penelitian.

Populasi dan Sampel Penelitian

Sampel yang akan digunakan dalam penelitian ini adalah nasabah KUR Bank BRI Unit Purwomartani, kriterianya adalah nasabah KUR mikro atau ritel yang merupakan nasabah yang masih aktif (yang masih melakukan angsuran bulanan). Variabel independen dalam penelitian ini adalah efektivitas Kredit Usaha Rakyat (KUR) yang melihat dari beberapa aspek yaitu efektivitas. 1) Penggunaan dana (𝑋1) 2) Jumlah kredit (𝑋2) 3) Biaya kredit (𝑋3) 4) Prosedur (𝑋4) b. Dalam penelitian ini peningkatan keuntungan usaha diartikan sebagai perubahan keuntungan yang dihasilkan nasabah sebelum memperoleh KUR dan setelah memperoleh KUR.

Yang dimaksud dengan ketepatan prosedural dalam penelitian ini adalah tahapan atau proses yang dilalui sebelum suatu kredit diputuskan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner yang terdiri dari kuesioner tertutup dan terbuka.

Validitas dan Reliabilitas Instrumen

Uji Validitas

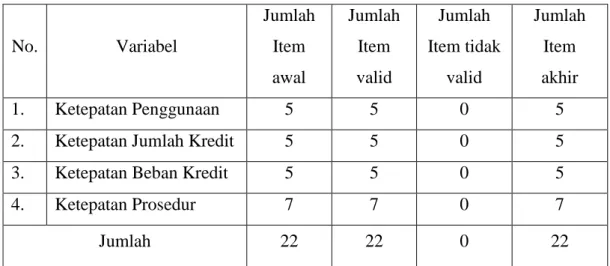

Uji validitas yang digunakan dalam penelitian ini adalah dengan bantuan SPSS 22, sehingga peneliti akan segera mendapatkan hasil uji validitasnya. Dari hasil uji validitas dengan menggunakan program SPSS 22, seluruh item kuesioner pada penelitian ini dinyatakan valid, yang dapat dilihat secara rinci pada Lampiran 6. Reliabilitas instrumen mengacu pada konsistensi hasil pencatatan data. (pengukuran) jika instrumen tersebut digunakan oleh orang atau sekelompok orang yang sama pada waktu atau instrumen yang berbeda.

Teknik Cronbach Alpha merupakan teknik yang menunjukkan indeks konsistensi internal yang akurat, cepat, dan ekonomis. Secara ringkas hasil tersebut dapat dilihat pada tabel di bawah ini, sedangkan hasil lebih detail dapat dilihat pada Lampiran 8.

Teknik Analisis Data

Analisis Statistik Deskriptif

Berdasarkan hasil uji reliabilitas yang dilakukan, interpretasi reliabilitas tinggi hingga sangat tinggi. Keandalan hasil interpretasi Ketepatan penggunaan dana (𝑋1) 0,605 Ketepatan besaran kredit tinggi (𝑋2) 0,603 Ketepatan biaya kredit tinggi (𝑋3) 0,616 Ketepatan prosedur tinggi (𝑋4) 0,899 Sangat tinggi Sumber: Data primer, diolah.

Pengukuran Efektivitas Kredit Usaha Rakyat (KUR)

Uji linearitas merupakan suatu prosedur pengujian yang bertujuan untuk mengetahui apakah masing-masing variabel bebas (X) dan variabel terikat (Y) mempunyai hubungan linier atau tidak. Dalam penelitian ini pengujian hipotesis menggunakan rumus analisis regresi untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Uji ini dilakukan untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikat atau disebut dengan analisis regresi sederhana yaitu hubungan antara dua variabel yaitu variabel bebas dan variabel terikat.

Untuk mengetahui apakah terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen digunakan uji F. Koefisien determinasi menjelaskan variasi pengaruh variabel bebas terhadap variabel terikat atau dengan kata lain mengukur keterwakilan variabel terikat oleh variabel bebas (Bambang Suharjo, 2008:79).

Deskripsi Karakteristik Responden

Berdasarkan data pada tabel diatas terlihat kegiatan perdagangan sebanyak 35 responden atau (54,7%), kegiatan jasa sebanyak 14 responden atau (21,9%), dan kegiatan produksi sebanyak 15 responden atau (23,4%) . Oleh karena itu, dapat disimpulkan bahwa dari seluruh nasabah Kredit Usaha Rakyat (KUR) Bank BRI unit Purwomartani Kalasan Sleman yang menjadi responden dalam penelitian ini, sebagian besar berada pada sektor perdagangan. Berdasarkan data pada tabel diatas terlihat bahwa pada tahun 2015 jumlah responden yang melakukan pinjaman adalah sebesar

Oleh karena itu, dapat disimpulkan bahwa dari total nasabah Kredit Usaha Rakyat (KUR) Bank BRI unit Purwomartani Kalasan Sleman yang menjadi responden penelitian ini, mayoritas mengambil pinjaman KUR pada tahun 2017.

Analisis Statistik Deskriptif

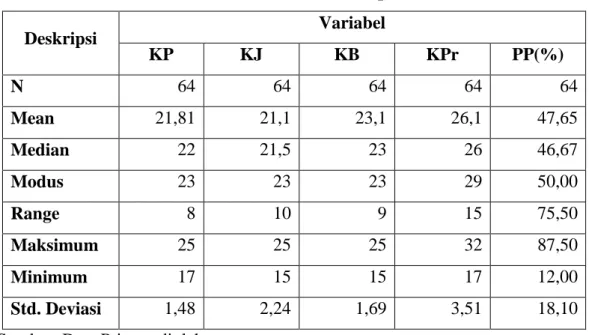

Berdasarkan tabel statistik deskriptif diatas terlihat bahwa variabel Peningkatan Keuntungan mempunyai skor maksimum sebesar 87,50 yang berarti peningkatan keuntungan maksimum yang dimiliki responden adalah sebesar 87,50%. Selain itu skor minimalnya adalah 12, artinya kenaikan laba terendah yang dialami responden dalam penelitian ini adalah sebesar 12%. Kisaran angka 75,5 merupakan selisih antara rating tertinggi (maksimum) dan rating terendah (minimum), atau selisih kenaikan laba terbesar dan kenaikan laba terkecil yang dialami responden survei ini, yaitu 75,5%.

Selain itu meannya menunjukkan angka sebesar 47,65 yang berarti rata-rata peningkatan keuntungan yang dimiliki responden adalah sebesar 47,65%. Nilai mediannya menunjukkan angka sebesar 46.67 yang berarti nilai median dari variabel Peningkatan Laba adalah sebesar 46.67%.

Pengukuran Efektivitas Kredit Usaha Rakyat (KUR)

Dari perhitungan interval kelas di atas diketahui interval variabel ketepatan penggunaan dana sebesar 1,6 dan skor masing-masing kategori dapat dilihat pada tabel berikut. Dari perhitungan interval kelas di atas diketahui interval variabel ketepatan kredit adalah 2, dan skor masing-masing kategori dapat dilihat pada tabel berikut. Dari perhitungan interval kelas di atas diketahui interval variabel ketepatan beban kredit sebesar 1,8 dan skor masing-masing kategori dapat dilihat pada tabel berikut.

Dari perhitungan interval kelas di atas diketahui interval variabel presisi proses sebesar 3, dan hasil setiap kategori dapat dilihat pada tabel berikut. Berdasarkan hasil perhitungan yang dilakukan peneliti, maka total skor variabel ini adalah 1396, kemudian dibagi dengan jumlah responden survei (64), maka rata-rata skor yang diperoleh adalah 21,81, dan nilai untuk ini aspek berada dalam > interval termasuk dalam kategori Efektif (E).

Analisis Data

- Hasil Uji Hipotesis

- Ketepatan Penggunaan Dana terhadap Peningkatan Profit Usaha Mikro

- Ketepatan Jumlah Kredit terhadap Peningkatan Profit Usaha Mikro

- Ketepatan Beban Kredit terhadap Peningkatan Profit Usaha Mikro

- Ketepatan Prosedur terhadap Peningkatan Profit Usaha Mikro

Berdasarkan hasil perhitungan dan pengujian secara parsial pengaruh aspek ketepatan penggunaan terhadap peningkatan laba usaha mikro diperoleh nilai koefisien regresi sebesar 2,699. 89. “positif meningkatkan keuntungan usaha mikro” diterima, sehingga aspek Akurasi Penggunaan berpengaruh terhadap peningkatan keuntungan usaha mikro. Berdasarkan hasil perhitungan dan pengujian secara parsial pengaruh aspek ketepatan jumlah kredit terhadap peningkatan laba usaha mikro diperoleh nilai koefisien regresi sebesar 1,682.

Berdasarkan hasil perhitungan dan pengujian secara parsial pengaruh aspek beban kredit terhadap pertumbuhan keuntungan usaha mikro diperoleh nilai koefisien regresi sebesar 2,037. Berdasarkan hasil perhitungan dan pengujian secara parsial pengaruh aspek prosedural terhadap peningkatan keuntungan usaha mikro dan kecil diperoleh nilai koefisien regresi sebesar 1,150.

Pembahasan Hasil Penelitian

- Pengaruh Efektivitas Ketepatan Penggunaan (𝑲𝑷) terhadap Peningkatan Profit Usaha Mikro (PP) pada nasabah KUR Bank BRI

- Pengaruh Efektivitas Ketepatan Jumlah Kredit (𝑲𝑱) terhadap Peningkatan Profit Usaha Mikro (PP) pada nasabah KUR Bank BRI

- Pengaruh Efektivitas Ketepatan Beban Kredit (𝑲𝑩) terhadap Peningkatan Profit Usaha Mikro (PP) pada nasabah KUR Bank BRI

- Pengaruh Efektivitas Ketepatan Prosedur (𝑲𝑷𝒓) terhadap Peningkatan Profit Usaha Mikro (PP) pada nasabah KUR Bank BRI

- Pengaruh Efektivitas Ketepatan Penggunaan Dana (𝑲𝑷), Jumlah Kredit (𝑲𝑱), Beban Kredit (𝑲𝑩), dan Prosedur (𝑲𝑷𝒓) terhadap

Selain itu diperoleh juga nilai t hitung sebesar 2,851 dengan signifikansi 0,006 pada taraf signifikansi 5%, karena nilai signifikansi < 0,05 maka Ketepatan penggunaan dana berpengaruh terhadap peningkatan laba usaha mikro. (PP ). Dalam penelitian ini terlihat bahwa penggunaan dana yang tepat terbukti berpengaruh positif terhadap peningkatan keuntungan usaha mikro. Dalam penelitian ini terlihat bahwa ketepatan biaya kredit terbukti berpengaruh positif terhadap peningkatan keuntungan usaha mikro dan kecil tersebut.

Selain itu diperoleh juga nilai t hitung sebesar 2,948 dengan signifikansi 0,005 pada taraf signifikansi 5%, karena nilai signifikansi < 0,05 maka keakuratan biaya kredit berpengaruh terhadap peningkatan laba usaha mikro dan kecil. . perusahaan (PP). Selain itu juga diperoleh nilai t hitung sebesar 2,233 dengan signifikansi 0,029 pada taraf signifikansi 5%, karena nilai signifikansi < 0,05 maka keakuratan prosedur berpengaruh terhadap peningkatan laba usaha mikro (PP) .

Saran

Efektivitas penggunaan dana yang benar, jumlah kredit, biaya kredit dan prosedur secara simultan berpengaruh positif dan signifikan terhadap pertumbuhan keuntungan usaha mikro. “Dampak Pemberian Kredit Usaha Rakyat (KUR) Terhadap Pertumbuhan Pendapatan Usaha Mikro, Kecil dan Menengah (UMKM) di Kabupaten Karanganyar.” Tesis : Universitas Sebelas Maret. “Efektifitas Program Kredit Usaha Rakyat (KUR) yang dilaksanakan oleh Banka Rakyat Indonesia Kota Yogyakarta.” Diakses dari http://repository.ugm.ac.idindex.phpmod=penelitian_detail&sub=PenelitianD etail&act=view&typ=html&buku_id=69678 pada 6 Desember 2017.

Diakses dari http://www.bank-bri-bca-mandiri.info/2016/01/jual-cara-mengajukan-kur-bri-baru.html pada tanggal 6 Desember 2017. Diakses dari http://repository.ugm . ac.idindex.phpmod=research_detail&sub=ResearchD etail&act=view&typ=html&buku_id=69678 pada 6 Desember 2017.

INSTRUMEN PENELITIAN

ANGKET EFEKTIVITAS PENYALURAN KUR

ANGKET KINERJA USAHA

UJI PRASYARAT ANALISIS

Peningkatan_Profit * Ketepatan_Penggunaan_Dana

Peningkatan_Profit * Ketepatan_Jumlah_Kredit

Peningkatan_Profit * Ketepatan_Beban_Kredit

Peningkatan_Profit * Ketepatan_Prosedur

HASIL ANALISIS DATA