PENDAHULUAN

Latar Belakang Masalah

Kebijakan hutang ini dilakukan untuk menambah dana perusahaan yang akan digunakan untuk memenuhi kebutuhan operasional perusahaan. Aset tetap yang dapat digunakan oleh perusahaan merupakan agunan yang baik, sedangkan aset yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan agunan.

Identifikasi Masalah

Peningkatan hutang perusahaan berdampak buruk bagi perusahaan, dengan meningkatnya hutang perusahaan membuat perusahaan lebih sulit untuk mendapatkan pinjaman tambahan dan juga meningkatkan risiko yang ditanggung atas kebangkrutan perusahaan. Berdasarkan penelitian sebelumnya yang mendukung penelitian ini oleh Iudiarti Purnaningrum (2012), hasil penelitian ini menunjukkan bahwa profitabilitas dan struktur aset berpengaruh signifikan terhadap kebijakan utang perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2008-2011. periode waktu.

Rumusan Masalah

Tujuan dan Manfaat Penelitian

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan bagi perusahaan dalam pengambilan keputusan di bidang keuangan khususnya dalam pembiayaan eksternal. Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dan referensi untuk penelitian selanjutnya yang berkaitan dengan kebijakan utang.

LANDASAN TEORI

Uraian Teori

- Kebijakan Hutang

- Debt to Equity Ratio (DER)

- Struktur Aktiva

- Penelitian Terdahulu

Karena jika perusahaan yang penjualannya fluktuatif banyak menggunakan hutang, maka perusahaan tersebut akan mengalami masalah keuangan. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar karena aset tersebut dapat dijadikan jaminan pinjaman. Harta kekayaan atau kekayaan yang bersangkutan adalah semua kekayaan perseroan, yang diperoleh dari modal sendiri atau dari modal asing yang telah dikonversi perseroan menjadi kekayaan perseroan yang digunakan untuk kelangsungan perseroan.

Pengembalian aset adalah pengukuran rasio yang digunakan dalam mengukur profitabilitas dan sering digunakan oleh manajer keuangan perusahaan untuk mengukur efektivitas keseluruhan dalam menghasilkan keuntungan dari sumber daya bisnis yang tersedia. Semakin besar nilai Return on Assets (ROA), maka kinerja perusahaan semakin baik, karena return on investment semakin besar. Perusahaan dengan struktur aset yang besar akan lebih mudah berutang daripada perusahaan dengan struktur aset yang kaku.

Sebaliknya, perusahaan yang sebagian besar terdiri dari aset lancar (piutang dan persediaan) yang nilainya sangat bergantung pada tingkat keuntungan yang dapat dicapai perusahaan, seperti perusahaan distribusi dan pengecer, tidak banyak mengandalkan sumber pengeluaran jangka panjang, tetapi menggunakan lebih banyak sumber utang dalam jangka pendek (Kartdinata, 2009). Dengan kata lain, perusahaan yang sebagian besar bersumber dari aset sendiri dan aset lancar akan mengutamakan pemenuhan kebutuhan pembiayaannya dengan utang jangka pendek. Struktur aktiva menggambarkan jumlah aktiva tetap sehingga dapat dijadikan jaminan pinjaman jangka panjang (leveraged value of assets).

Perusahaan dengan komposisi aset lancar yang lebih besar dari komposisi aset tetap terhadap total aset dapat menggunakan lebih banyak hutang untuk membiayai investasinya dibandingkan dengan perusahaan yang komposisi aset tetapnya lebih besar dari aset lancar.

Kerangka Berpikir

Dalam menjalankan kegiatan operasionalnya, setiap perusahaan membutuhkan sumber daya potensial yang meliputi modal, baik modal kerja seperti kas, piutang, persediaan maupun modal tetap seperti aktiva tetap. Modal merupakan sumber daya utama yang akan mendukung kegiatan operasional perusahaan untuk mencapai tujuannya (Bramasto, 2008). Dimana ROA merupakan rasio profitabilitas yang digunakan untuk mengukur tingkat kemampuan perusahaan dalam memperoleh keuntungan dari pengelolaan seluruh aset perusahaan.

Menurut Bambang Riyanto, beliau menyatakan bahwa: "Return On Assets (ROA) atau tingkat pengembalian aset menunjukkan tingkat kemampuan modal yang ditanamkan pada seluruh aset untuk menghasilkan laba bersih." Semakin kecil (rendah) koefisien ini, semakin kurang baik perusahaan dalam mengukur efisiensi operasi perusahaan secara keseluruhan. Ketika permintaan produk meningkat pesat, hal ini akan mempengaruhi pembelian aset yang sebagian besar menggunakan utang jangka panjang. Menurut Hanafi, debt-equity ratio (DER) dihitung dengan membagi total utang dengan total ekuitas, yang mencerminkan kemampuan perusahaan untuk menggunakan seluruh kewajibannya, yang ditunjukkan dengan sebagian modal ekuitas digunakan untuk membayar utang.

Semakin rendah DER, semakin besar kemampuan untuk membayar semua kewajiban, semakin besar bagian utang dalam struktur modal, semakin besar pula kewajiban. Penelitian Mimin Aminah (2015) dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang Emiten Pertanian di Bursa Efek Indonesia, dimana hasil penelitian menunjukkan bahwa faktor kelembagaan kepemilikan, struktur aset, rentabilitas dan pertumbuhan perusahaan secara bersama-sama berpengaruh signifikan terhadap kebijakan utang.

METODE PENELITIAN

- Pendekatan Penelitian

- Definisi Operasional Variabel

- Tempat dan Waktu Penelitian

- Sumber dan Jenis Data

- Teknik Pengumpulan Data

- Teknik Analisa Data

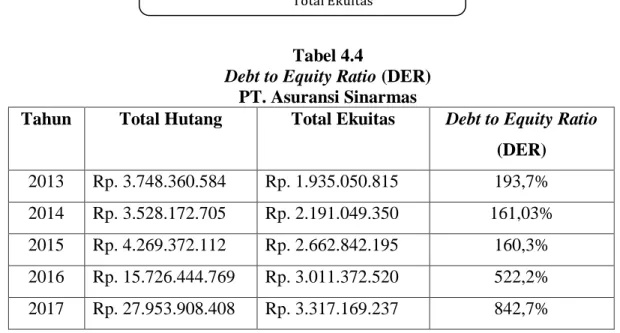

Asuransi Sinarmas yang terlihat dari total asetnya tahun 2013 sampai dengan tahun 2017 mengalami peningkatan begitu pula dengan utang perusahaan yang juga meningkat. Sementara itu, utang perseroan tahun 2013 hingga 2017 juga mengalami peningkatan, bahkan jumlah utang perseroan melebihi ekuitas perseroan. Berdasarkan hasil perhitungan di atas terlihat bahwa struktur modal tahun 2013 sampai dengan tahun 2017 mengalami penurunan.

Debt-to-equity ratio adalah rasio yang digunakan untuk mengevaluasi hutang perusahaan versus ekuitas atau modal yang dimiliki oleh perusahaan. Sedangkan dari tahun 2015 ke tahun 2017, debt to equity ratio meningkat menjadi 842,7%, peningkatan ini disebabkan oleh peningkatan signifikan volume utang korporasi yang terutama digunakan oleh perusahaan untuk operasional bisnis, bahkan jumlah utang korporasi melebihi jumlah ekuitas yang dimiliki perusahaan. Asuransi Sinarmas untuk tahun 2013 ke 2017 mengalami peningkatan dimana peningkatan rasio utang terhadap modal terjadi karena peningkatan jumlah utang perusahaan yang melebihi jumlah modal perusahaan, tentunya hal ini tidak baik bagi perusahaan. perusahaan yang sebagian besar kegiatan usahanya dibiayai oleh hutang, hutang perusahaan dan keadaan ini juga tidak baik bagi pemilik perusahaan.

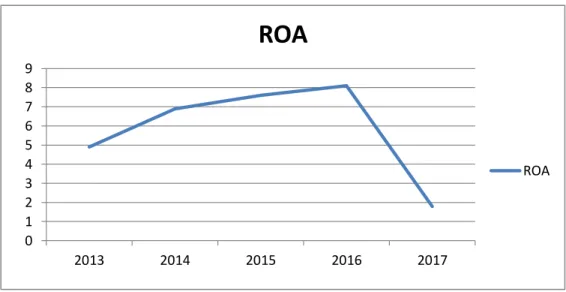

Rasio profitabilitas yang menurun diukur dengan menggunakan Return on Assets (ROA) tahun 2013-2017 di PT. Rasio profitabilitas yang menurun diukur dengan menggunakan Return on Assets (ROA) tahun 2013-2017 di PT.

HASIL DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum PT. Asuransi Sinarmas

- Laporan Keuangan PT. Asuransi Sinarmas

- Perhitungan NPM PT. Asuransi Sinarmas

Meningkatnya hutang perusahaan menunjukkan kondisi perusahaan yang tidak menguntungkan, hal ini menunjukkan bahwa sebagian besar aktivitas operasi perusahaan dibiayai oleh hutang perusahaan. Berdasarkan hasil perhitungan di atas terlihat bahwa ROA tahun 2013 sampai dengan tahun 2017 cenderung menurun. Pengukuran struktur aktiva dapat dilakukan dengan melihat rasio aktiva tetap perusahaan terhadap total aktiva perusahaan secara keseluruhan.

Penurunan yang terjadi pada struktur aset diakibatkan oleh berkurangnya jumlah aset tetap yang dimiliki perusahaan, dimana sebagian besar aset perusahaan berasal dari aset lainnya. Bila dengan struktur aktiva yang rendah pada seluruh aktiva perusahaan menunjukkan tingkat kemampuan perusahaan yang paling rendah dalam mengambil hutang dan melunasinya karena rendahnya aktiva tetap. Berdasarkan tabel di atas diketahui bahwa rasio utang terhadap modal untuk tahun 2013 pada tahun 2017 mengalami peningkatan, pada tahun 2013 rasio utang terhadap modal sebesar 193,7% pada tahun 2014 mengalami penurunan yang signifikan menjadi 161,03%, penurunan rasio ini menunjukkan bahwa perusahaan tidak terlalu bergantung pada pinjaman yang diberikan perusahaan kepada pihak ketiga, hal ini dibuktikan dengan hutang perusahaan yang mengalami penurunan, penurunan yang terjadi untuk rasio ini terjadi akibat dari peningkatan jumlah hutang perusahaan dibandingkan dengan modal masyarakat perusahaan.

Peningkatan rasio utang terhadap ekuitas menunjukkan bahwa semakin besar tingkat risiko yang ditanggung perusahaan atas kegagalan yang mungkin terjadi di perusahaan, di mana posisi pemilik perusahaan akan berada. Berdasarkan data di atas diketahui bahwa ROA meningkat pada tahun 2016 sedangkan struktur aset mengalami penurunan setiap tahunnya dari tahun 2013 sampai dengan tahun 2017, sedangkan untuk kebijakan hutang yang diterapkan dengan mengukur rasio hutang terhadap ekuitas setiap tahunnya meningkat. , juga dalam pengalaman tahun 2016 dan 2017.

Pembahasan

Asuransi Sinarmas terjadi karena adanya penurunan jumlah aset tetap yang dimiliki perusahaan, dimana sebagian besar total aset perusahaan berasal dari aset lainnya. Solusi yang dapat diberikan dalam penelitian ini adalah sebaiknya perusahaan lebih dapat memaksimalkan dana produktif yang dimiliki perusahaan, dimana perusahaan sebaiknya mengelola baik jumlah piutang maupun dana yang tertanam dalam kas perusahaan, selain itu perusahaan harus dapat mengefisienkan biaya. . untuk melakukan perbaikan. Hutang perusahaan yang besar terjadi karena besarnya kebutuhan biaya operasional perusahaan, dan penggunaan hutang perusahaan digunakan untuk menambah aset tetap perusahaan yang juga dibiayai dengan hutang perusahaan, sekaligus memiliki modal.

Dari uraian di atas terlihat bahwa kemampuan menyeimbangkan utang yang dimiliki perusahaan dengan ekuitas kurang baik, hal ini terjadi karena rasio utang terhadap ekuitas mengalami peningkatan. Solusi yang dapat diberikan dalam penelitian ini adalah sebaiknya perusahaan dapat lebih memperhatikan besar kecilnya hutang perusahaan dan dapat memaksimalkan penggunaan modal yang dimiliki oleh perusahaan, dimana jumlah modal yang dimiliki oleh suatu usaha besar. akan berdampak pada peningkatan kesejahteraan pemilik usaha. Menurut Riyanto menyatakan bahwa untuk menjaga keseimbangan struktur modal sebaiknya hutang yang digunakan tidak lebih besar dari modal yang dimiliki, sehingga modal yang dijaminkan (hutang) tidak lebih besar dari modal yang menjadi jaminan.

Dari pengukuran profitabilitas yang diukur dengan ROA tahun 2016 mengalami peningkatan yang diikuti dengan kebijakan hutang yang diukur dengan DER yang meningkat, hal ini berarti sebagian besar kegiatan usaha perusahaan dibiayai oleh hutang perusahaan sehingga membuat laba perusahaan menjadi lebih rendah. menjadi kurang optimal. Perusahaan perlu menggunakan sumber daya secara lebih efisien dalam operasinya untuk meningkatkan pendapatan atau keuntungan perusahaan.

KESIMPULAN DAN SARAN

Kesimpulan

Dari hasil penelitian lapangan dan analisis data berdasarkan return on assets (ROA) dan struktur aktiva saat mengukur kebijakan utang pada PT. Sementara itu, struktur aset tahun 2016 dan 2017 juga mengalami penurunan, sedangkan rasio utang perseroan meningkat, dengan mayoritas total aset perseroan berasal dari aset lain-lain. Asuransi Sinarmas disebabkan oleh ketidakefisienan perusahaan dalam memanfaatkan asetnya dalam kegiatan operasional PT.

Dimana terjadi peningkatan DER karena perusahaan tidak mampu mengelola modalnya untuk melunasi seluruh hutang, dimana sebagian besar kegiatan usaha yang dilakukan perusahaan sebagian besar dibiayai oleh hutang perusahaan.

Saran

Dilihat dari debt-to-equity ratio, sebaiknya perusahaan mengurangi jumlah hutang jangka panjang dalam operasional perusahaan. Analisis perputaran aktiva tetap dan perputaran piutang dalam kaitannya dengan pengembalian aktiva pada PT POS Indonesia (Persero) Bandung. Pengaruh profitabilitas, struktur aset dan pertumbuhan aset terhadap kebijakan utang jangka panjang (studi pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2008-2011).