SKRIPSI

PENGARUH LIKUIDITAS PROFITABILITAS KEBIJAKAN HUTANG DAN KEBIJAKAN DEVIDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN REAL ESTATE&PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2014

OLEH

EKO YOHANES HASIBUAN 140522078

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Likuiditas, Profitabilitas, Kebijakan Hutang, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2016 Yang membuat pernyataan,

Eko Yohanes Hasibuan NIM. 140522078

ABSTRAK

“Pengaruh Likuiditas, Profitabilitas, Kebijakan Hutang, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Property dan Real Estate

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014”

Penelitian ini bertujuan untuk menganalisa pengaruh likuiditas, profitabilitas, kebijakan hutang dan kebijakan deviden terhadap nilai perusahaan yang merupakan alat ukur dari nilai perusahaan.

Penelitian ini menggunakan sampel perusahaan jasa sektor property dan real estate di Bursa Efek Indonesia selama periode 2012-2014. Jumlah perusahaan property dan real estate yang dijadikan sampel penelitian ini adalah 22 perusahaan dengan pengamatan selama 3 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 66 laporan keuangan, pengujian hipotesis dalam penelitian ini menggunakan teknik regresi berganda.

Hasil penelitian menunjukkan bahwa profitabilitas dan kebijakan deviden berpengaruh signifikan terhadap nilai perusahaan. Selain itu juga ditemukan bahwa likuiditas dan kebijakan hutang tidak berpengaruh signifikan terhadap nilai perusahaan.

Kata kunci : Nilai Perusahaan, Likuiditas, Profitabilitas, Kebijakan Hutang, dan Kebijakan Deviden

ABSTRACT

The Influence of Liquidity, Profitability, Debt Policy, And Devident With The Value Of Company At Real Estate Property Company

Listed On Indonesia Stock Exchange From 2012 – 2014.

This study aims to analyze the influence of liquidity, profitability, debt policy, devident policy, against firm value is a measure of the value of the company.

This study used a sample of service companies and the real estate property sector in Indonesia Stock Exchange during the period 2012-2014. Number of company property and real estate research sample is 22 companies with observations for 3 years. Based on the purposive sampling method, the total sample was 66 financial statement, testing this hypothesis using multiple regression techniques.

The results showed that there is significant relationship between the variables and the profitability and debt devident on firm value. but it also found variable liquidity and debt policy no significant effect on the value of the company

Keywords: Value Of Company, Liquidity, Profitability, Debt Policy, and Devident Policy.

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan judul

“Pengaruh Likuiditas, Profitabilitas, Kebijakan Hutang, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014”. Adapun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupapengarahan, bimbingan, bantuan, doa, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yangtelah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak.selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

5. Ibu Dra. Mutia Ismail, MM., Ak selaku dosen penguji dan Ibu Yeti Meliany Lubis, M.Si, Ak. selaku dosen pembanding yang telah membantu dan memberikan saran-saran serta perhatian sehingga penulis dapat menyelesaikan skripsi ini.

6. Kepada Ayahanda dan Kakak penilis yang telah banyak memberikan motivasi, doa, kasih sayang, perhatian, serta dukungan moril dan materil kepada Penulis.

7. Sahabat dan teman seperjuangan S1 Akuntansi Eksteni FEB USU 2014 lain yang telah ada dalam suka dan duka serta memberikan bantuan, dukungan, motivasi dan semangat dalam penyelesaian skripsi ini..

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, September 2016 Penulis

Eko Yohanes Hasibuan NIM. 140522078

DAFTAR ISI

Halaman

PERNYATAAN……….. i

ABSTRAK………... ii

ABSTRACT………. iii

KATA PENGANTAR………. iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Nilai Perusahaan ... 10

2.2. Likuiditas ... 11

2.3. Profitabilitas... 13

2.4. Kebijakan Hutang ... 16

2.5. Kebijakan Dividen ... 18

2.6. PenelitianTerdahulu ... 21

2.7. Kerangka Konseptual ... 28

2.8. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 34

3.2. Tempat dan Waktu Penelitian ... 34

3.3. Defenisi Operasional Dan Skala Pengukuran Variabel ... 34

3.3.1. Variabel Dependen ... 35

3.3.2. Variabel Independen ... 35

3.4. Populasi dan Sampel ... 38

3.5. Jenis dan Sumber Data ... 42

3.6. Metode Pengumpulan Data ... 42

3.7. Teknik Analisis Data ... 43

3.7.1. Analisis Statistik Deskriptif ... 43

3.7.2. Metode Analisis Data ... 43

3.7.3. Uji Asumsi Klasik ... 44

3.7.4. Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ... 50

4.2. Analisis Data ... 50

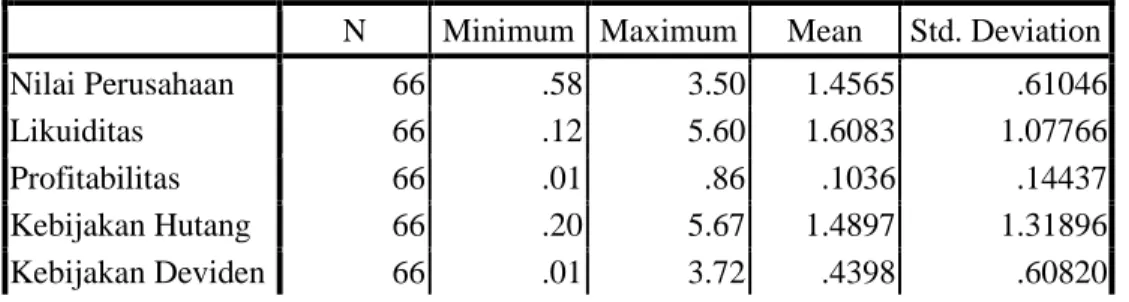

4.2.1. Hasil Statistik Deskriptif ... 51

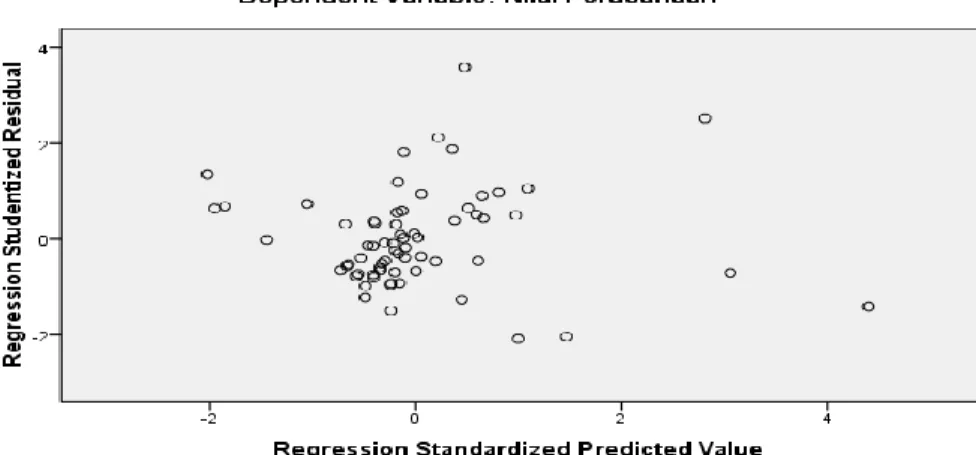

4.2.2. Hasil Uji Asumsi Klasik ... 53

4.2.3. Hasil Uji Hipotesis... 58

4.3. Pembahasan ... 62

4.3.1. Likuiditas Terhadap Nilai Perusahaan ... 62

4.3.2. Profitabilitas Terhadap Nilai Perusahaan ... 63

4.3.3. Kebijakan Hutang Terhadap Nilai Perusahaan ... 63

4.3.4. Kebijakan Deviden Terhadap Nilai Perusahaan ... 64

BAB V KESIMPULAN 5.1. Kesimpulan ... 66

5.2. Keterbatasan Peneitian ... 67

5.3. Saran ... 67

DAFTAR PUSTAKA ... 68 LAMPIRAN

DAFTAR TABEL

No. Tabel Halaman

2.1 Ringkasan Penelitian Terdahulu ... 26

3.1 Defenisi Operasional Variabel ... 37

3.4 Proses Pemilihan Sampel... 39

3.5 Data Sampel ... 40

4.1 Descriptive Statistics ... 52

4.2 Uji Multikoloniearitas... 54

4.3 Hasil Uji Autokorelasi ... 56

4.4 Hasil Uji Koefisien Determinasi ... 58

4.5 Hasil Uji F Test... 59

4.6 Hasil Uji T Parsial ... 60

DAFTAR GAMBAR No. GambarHalaman

2.1 Kerangka Konseptual ... 28 4.1 Hasil Uji Normalitas ... 55 4.2 Hasil Uji Heterokedasitas ... 57

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Nilai perusahaan merupakan kinerja suatu perusahaan yang mempengaruhi pandangan pasar maupun investor tehadap perusahaan. Jika kinerja perusahaan baik maka return yang diperoleh akan semakin tinggi dan berdampak pada besarnya kemakmuran pemilik. Mardiyati (2012) berpendapat bahwa nilai perusahaan yang go public di pasar modal tercermin dalam harga saham perusahaan, sedangkan nilai perusahaan yang belum go public nilainya terealisasi apabila perusahaan akan dijual, prospek perusahaan, risiko usaha, lingkungan usaha dan lain-lain.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi yang sesuai dengan keinginan para pemiliknya. Karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat. Peningkatan nilai perusahaan bisa dicapai apabila manajemen perusahaan dan pemilik mampu menjalin kerja sama yang baik dengan pihak lain dalam membuat keputusan-keputusan keuangan seperti menilai pengelolaam aset dan laba yang dilakukan oleh manajemen perusahaan berdasarkan laporan keuangan yang dijadikan sebagai dasar pengambilan suatu keputusan.

Pihak lain tersebut diantaranya meliputi shareholder, stakeholder, investor, kreditur, pemerintah, dan masyarakat. Apabila tindakan yang dilakukan manajer dan pihak lain dapat berjalan sebagaimana mestinya, maka permasalahannya tidak akan terjadi di antara kedua belah pihak tersebut, akan tetapi kondisi yang sesungguhnya, penyatuan kepentingan antara kedua belah pihak tersebut sering kali menemui masalah (Bernandhi, 2013).

Menurut Sudarma (2004) dalam Lifessy (2011), faktor-faktor yang mempengaruhi nilai perusahaan adalah ukuran perusahaan, pertumbuhan perusahaan, keunikan perusahaan, nilai aktiva, dividen, penghematan pajak, struktur modal, fluktuasi nilai tukar, dan kedaan pasar modal. Sedangkan menurut Amirya dan Atmini (2007), faktor-faktor yang mempengaruhi nilai perusahaan adalah kebijakan dividen, profitabilitas, pertumbuhan penjualan, dan ukuran perusahaan.

Proksi tolak ukur nilai perusahaan yang digunakan dalam penelitian ini adalah dengan rasio Tobin’s Q. Rasio Tobin’s Q ini dikembangkan oleh Profesor James Tobin (1967). Helfert (2001) dalam Zuraedah (2010) menyatakan bahwa nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan ditambah hutang.

Dengan demikian penambahan dari jumlah ekuitas perusahaan dengan hutang perusahaan dapat mencerminkan nilai perusahaan. Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik.

.Likuiditas perusahaan merupakan kemampuan perusahaan untuk membayar semua kewajiban keuangan jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia (Syamsuddin, 2004). Di dalam kaitannya

dengan kebijakan dividen, likuiditas merupakan kemampuan perusahaan untuk membayarkan dividen kepada para pemegang saham. Hal ini dikarenakan, untuk membayar dividen diperlukan ketersediaan dana dalam hal ini adalah kas yang dimiliki oleh perusahaan. Semakin tinggi tingkat likuiditas perusahaan, maka semakin besar kemampuan perusahaan untuk membayar dividen kepada para pemegang saha. Tingkat likuiditas yang tinggi akan menunjukkan bahwa perusahaan berada dalam kondisi yang baik sehingga akan menambah permintaan akan saham dan tentunya akan menaikkan harga saham. Harga saham juga akan cenderung mengalami penurunan jika investor menganggap perusahaan sudah terlalu likuid yang artinya terdapat aktiva produktif yang tidak dimanfaatkan oleh perusahaan, dan tidak dimanfaatkannya aktiva tersebut akan menambah beban bagi perusahaan karena biaya perawatan dan biaya penyimpanan yang harus terus di bayar. Penelitian ini menggunakan rasio likuiditas yang diwakili oleh current ratio (CR) yaitu rasio yang menggambarkan kemampuan perusahaan untuk membayar utang yang harus dipenuhi dengan kas yang tersedia dalam perusahaan. Penelitian ini dilatarbelakangi oleh perbedaan hasil-hasil penelitian sebelumnya di mana Mahendra (2011) menemukan likuiditas mempunyai pengaruh signifikan terhadap nilai perusahaan, tetapi hasil berbeda ditemukan oleh Febriyanti (2012) di mana pengaruh likuiditas terhadap nilai perusahaan adalah positif tidak signifikan dan penelitian oleh Nurhayati (2013) menemukan hasil likuiditas tidak berpengaruh pada nilai perusahaan.

Profitabilitas adalah salah satu faktor yang berpengaruh terhadap nilai perusahaan. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan. Rasio yang paling umum digunakan untuk mengukur profitabilitas adalah ROA (Return on Assets) dan ROE (Return on Equity). Alat ukur yang digunakan dalam penelitian ini adalah ROA (Return On Asset). Return on Assets (ROA) adalah rasio yang mengukur perbandingan antara laba sebelum pajak dengan total aktiva yang dimiliki perusahaan. Semakin tinggi tingkat Return on Assets (ROA) menunjukkan kinerja keuangan semakin baik, karena return yang dihasilkan semakin besar. Penelitian mengenai pengaruh kinerja keuangan yang diproksikan dengan Return On Asset (ROA) terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan Mardiyati (2012), menemukan bahwa Return on Assets (ROA) berpengaruh positif terhadap nilai perusahaan.

Jusriani (2013) juga menemukan hasil bahwa kinerja keuangan berpengaruh positif signifikan terhadap return saham satu periode ke depan. Oleh karena itu, Return on Assets (ROA) merupakan salah satu faktor yang berpengaruh terhadap nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Triyono (2014) yang dalam penelitiannya menemukan bahwa kinerja keuangan yang diproksikan dengan Return on Assets (ROA) berpengaruh negatif terhadap nilai perusahaan.

Ketidakkonsistenan pengaruh profitabilitas dan likuiditas terhadap nilai perusahaan mengindikasikan bahwa masih ada faktor lain yang menjamin nilai perusahaaan tumbuh secara sustainable. Faktor lain yang mempengaruhi nilai perusahaan adalah kebijakan hutang dan kebijakan deviden.

Kebijakan hutang yaitu kebijakan yang dilakukan oleh perusahaan untuk menjalankan operasionalnya dengan menggunakan hutang keuangan atau financial leverage (Brigham dan Houston,2006). Hutang merupakan sumber pendanaan eksternal perusahaan untuk menjalankan kegiatan operasionalnya. Penggunaan hutang bagi perusahaan memiliki pengaruh yang sensitif terhadap perubahan nilai perusahaan dimana semakin tinggi jumlah hutang yang ditetapkan perusahaan pada tingkat tertentu maka semakin tinggi nilai perusahaan, apabila tingkat hutang melampaui jumlah hutang yang ditetapkan oleh perusahaan maka yang terjadi adalah penurunan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang relatif lebih kecil daripada biaya yang ditimbulkannya. Penelitian yang dilakukan oleh Febriyanti (2012) menemukan bahwa kebijkan hutang berpengaruh signifikan terhadap nilai perusahaan sedangkan penelitian yang dilakukan Jusriani (2013) dan Triyono (2014) kebijakan hutang dinyatakan tidak berpengaruh signifikan terhadap nilai perusahaan.

Kebijakan dividen pada dasarnya adalah penentuan besarnya proporsi laba yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Kebijakan dividen sebuah perusahaan memiliki dampak penting bagi banyak pihak yang terlibat di masyarakat. Bagi para pemegang saham atau investor, dividen merupakan tingkat pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan perusahaan lain. Bagi pihak manajemen, dividen kas merupakan arus kas keluar yang mengurangi kas perusahaan.

Kebijakan dividen masih merupakan masalah yang mengundang perdebatan karena

ada beberapa pendapat mengenai dividen. Pembagian dividen yang relatif besar oleh perusahaan akan dianggap investor sebagai sinyal positif terhadap perkembangan perusahaan di masa yang akan datang. Penghentian atau pengurangan dividen akan dianggap sinyal negatif oleh investor terhadap perkembangan perusahaan di masa yang akan datang. “The fact that capital market punish dividend cut with large stock price reductions” (Jensen, 1986 dalam Eko Wahyudi dan Baidori, 2008). Besar rasio pembayaran dividen kepada para pemegang saham ditunjukkan melalui dividend payout ratio (DPR). Penelitian ini menetapkan dividend payout ratio sebagai proksi kebijakan dividen, didasarkan suatu pertimbangan bahwa DPR lebih populer untuk mengukur persentase dividen tunai yang diberikan badan usaha kepada para pemegang saham atas laba per lembar saham yang dihasilkan dalam periode akuntansi, daripada rasio dividen lainnya. Besarnya dividend payout ratio dijadikan ukuran oleh para investor yang hendak menanam modal pada saham di bursa efek.

Hal ini dikarenakan perusahaan yang memiliki dividend payout ratio besar menunjukkan perusahaan tersebut memiliki kinerja finansial yang baik.

Dividen memiliki atau mengandung informasi sebagai syarat prospek perusahaan. Semakin besar dividen yang dibagikan kepada pemegang saham, maka kinerja perusahaan akan dianggap semakin baik, dan pada akhirnya penilaian terhadap perusahaan yang tercermin melalui harga saham akan semakin baik pula (Rozeff, 1982 dalam Erlangga, 2009).

Beberapa penelitian telah mengembangkan dan menguji berbagai model untuk menjelaskan perilaku dividen. Penelitian yang dilakukan oleh Baker dan Powell ini juga memberi kontribusi terhadap riset survei mengenai kebijakan dividen. Bukti- bukti temuan menunjukkan: (1). Sebagian besar responden yakin bahwa kebijakan dividen mempengaruhi nilai perusahaan. (2). Responden biasanya mengatakan sangat setuju dengan pernyataan mengenai signaling explanation dari relevansi dividen. (3).

Pandangan manajer mengenai penetapan pembayaran dividen saat ini konsisten dengan yang dilaporkan oleh manajer menurut wawancara yang dilakukan oleh Litner (1956) (Apriani, 2005).

Penelitian mengenai nilai perusahaan telah banyak dilakukan sebelumnya, diantaranya penelitian yang dilakukan oleh Jusriani (2013) yang menunjukkan hasil bahwa kebijakan deviden berpengaruh signifikan positif terhadap nilai perushaan.

Kebijakan deviden memiliki pengaruh yang signifikan terhadap nilai perusahaan.

Penelitian ini mendukung penelitian yang dilakukan oleh Herawati (2012) memberikan hasil bahwa kebijakan penggunaan deviden berpengaruh positif namun tidak signifikan terhadap nilai perusahaan indeks kompas. Namun penelitian yang dilakukan Triyono (2014) dan Mardiyati (2012), dimana kebijakan hutang tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan dari banyaknya penelitian-penelitian mengenai variabel-variabel yang berpengaruh terhadap nilai perusahaan yang menunjukkan hasil yang tidak konsisten, memotivasi peneliti untuk meneliti kembali faktor yang mempengaruhi nilai perusahaan. Penelitian ini penulis replikasikan dari penelitian Jusriani (2013)

dengan judul: Pengaruh Profitabilitas, Kebijakan Hutang, Kebijakan Deviden dan Kepemilikan Manajerial terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011 Perbedaan dari peneltian Jusriani dengan penulis yaitu terletak pada variabel independen menggunakan Kepemilikan Manajerial, meneliti pada perusahaan Manufaktur selama periode 2009-2011 sedangkan penulis menambakan variabel independen likuiditas dan menggunakan objek pada perusahaan property dan real estate yang terdaftar dalam Bursa Efek Indonesia periode 2012-2014. Berdasarkan dari uraian diatas maka peneliti tertarik dan termotivasi untuk meneliti faktor yang mempengaruhi nilai perusahaan dengan judul “ Pengaruh Likuiditas, Profitabilitas, Kebijakan Hutang, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012- 2014”.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

“Apakah likuiditas, profitabilitas, kebijakan hutang, dan kebijakan deviden berpengaruh secara parsial dan simultan terhadap nilai perusahaan?”

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian oleh peneliti adalah sebagai berikut:

Untuk mengetahui apakah likuiditas, profitabilitas, kebijakan hutang, dan kebijakan deviden berpengaruh secara parsial dan simultan terhadap nilai perusahaan.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti diharapkan dapat memberikan tambahan pengetahuan tentang pengaruh likuiditas, profitabilitas, kebijakan hutang, dan kebijakan deviden terhadap nilai perusahaan

2. Penelitian ini juga diharapkan dapat memberikan informasi yang bermanfaat bagi para pembaca khususnya investor, calon investor, dan badan otoritas pasar modal.

3. Penelitian ini dapat digunakan sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

2.1 Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Nilai perusahaan dibentuk melalui indikator nilai pasar saham yang dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang sehingga dapat meningkatkan nilai perusahaan. Menurut Suharli (2006), dalam penilaian perusahaan mengandung unsur proyeksi, asuransi, perkiraan dan judgement. Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih.

Menurut Brigham dan Houston (2006) nilai perusahaan adalah nilai yang diberikan oleh pelaku pasar saham terhadap kinerja perusahaan. Nilai perusahaan

merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga prospek perusahaan di masa depan.

Tobins Q atau biasa disebut dengan Q ratio atau Q teori diperkenalkan pertama kali oleh James Tobins pada tahun 1969. Tobin’s Q merupakan suatu rasio yang menawarkan penjelasan nilai dari suatu perusahaan di pasar dimana nilai pasar suatu perusahaan seharusnya sama dengan biaya ganti aktivanya.

Menurut Sukamulja (2004) salah satu rasio yang dinilai bisa memberikan informasi paling baik adalah Tobins’s Q. Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya unsur saham biasa. Perusahaan dengan Tobin’s Q yang tinggi biasanya memiliki brand image perusahaan yang sangat kuat.

Tobin’s Q adalah variabel nilai pasar ekuitas, nilai buku dari total utang dan nilai buku dari total ekuitas di mana variabel-variabel tersebut dianggap cukup signifikan dalam menghitung nilai perusahaan (Sukamulja, 2004). Jika nilai Tobins Q perusahaan lebih dari satu, berarti nilai pasar satu perusahaan tersebut lebih besar dari pada aktiva perusahaan yang tercatat. Oleh karena itu, pasar akan menilai baik perusahaan yang memiliki tobin’s Q yang tinggi. Sebaiknya jika nilai Tobins Q kurang dari satu mengindikasikan bahwa biaya ganti aktiva lebih besar dari pada nilai pasar perusahaan sehingga pasar akan menilai kurang perusahaan tersebut.

2.2 Likuiditas

Rasio likuiditas sebagai salah satu rasio pengukur kinerja keuangan untuk mengukur kinerja keuangan perusahaan yang menunjukkan bahwa perusahaan tersebut likuid atau tidak.Kondisi likuid diartikan bahwa perusahaan tidak berada dalam kondisi financial distress. Rasio likuiditas adalah kemampuan perusahaan tersebut memenuhi kewajiban jangka pendek tepat pada waktunya. Rasio likuiditas tercermin dalam current ratio. Current ratio yang menunjukkan kemampuan perusahaan melunasi utang jangka pendeknya dengan aset lancar yang ada. Rasio likuiditas antara lain terdiri dari :

a. Current ratio : adalah membandingkan antara total aktiva lancar dengan kewajiban lancar (current assets/current liabilities). Secara matematis diformulasikan sebagai berikut :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟

Current assets merupakan pos-pos yang berumur satu tahun atau kurang, atau siklus operasi usaha yang normal yang lebih besar. Current liabilities merupakan kewajiban pembayaran dalam satu tahun atau siklus operasi yang normal dalam usaha. Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi kas dari aktiva lancar.

b. Quick Ratio : adalah membandingkan antara aktiva lancar dikurangi persediaan dengan kewajiban lancar. Secara matematis diformulakan sebagai berikut :

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟

Persediaan terdiri dari alat-alat kantor, bahan baku, persediaan barang dalam proses, dan persediaan barang jadi. Tujuan manajemen persediaan dalam mengadakan persediaan yang dibutuhkan untuk operasi yang berkelanjutan pada biaya yang minimum. Suatu perusahaan yang mempunyai rasio cepat kurang dari 1:1 atau 100% dianggap kurang baik tingkat likuiditasnya.

Kontribusi variabel likuiditas pada aspek current ratio (CR) dan quick ratio (QR) dalam meningkatkan nilai perusahaan dapat dikemukakan bahwa, rasio-rasio ini memberikan gambaran tentang kemampuan perusahaan dalam memenuhi kewajiban- kewajiban jangka pendeknya, di mana semakin besar persentase current ratio (CR) dan quick ratio (QR), maka perusahaan memiliki tingkat likuidasi yang baik, sehingga akan memberikan persepsi positif terhadap kondisi perusahaan serta akan meningkatkan nilai perusahaan di mata investor. Hal ini sebagaimana dikemukakan Hasnan (2005) bahwa, likuiditas adalah suatu aktiva yang dapat diubah dalam ukuran satuan moneter untuk digunakan sebagai alat pembayaran yang paling lancar karena dapat diterima secara luas sebagai media pertukaran.

2.3 Profitabilitas

Sangat penting bagi investor dan kreditor untuk mengetahui profitabilitas suatu perusahaan. Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva atau dengan modal (ekuitas).

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return, yang terdiri dari yield dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Brigham dan Houston, 2006). Dengan demikian dapat dikatakan bahwa profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada suatu periode akuntansi.

Angka profitabilitas dinyatakan antara lain dalam angka laba sebelum atau sesudah pajak, laba investasi, pendapatan per saham, dan laba penjualan. Nilai profitabilitas menjadi norma ukuran bagi kesehatan perusahaan, maka wajar apabila profitabilitas menjadi perhatian utama para analis dan investor.

Untuk mengukur kemampuan memperoleh keuntungan dapat menggunakan rasio profitabilitas tergantung pada informasi yang diambil dari laporan keuangan.

Rasio profitabilitas merupakan gambaran kemampuan perusahaan untuk mendapatkan laba profitabilitas terdiri dari :

a. Margin laba (Profit Margin)

Menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

b. Return on investment (ROI)

Menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Dalam rasio ini jika semakin besar semakin bagus.

c. Return on asset (ROA)

Rasio ini menggambarkan keberhasilan manajemen dalam menghasilkan laba secara keseluruhan dengan cara membandingkan antara laba sebelum pajak dengan total aset. ROA juga menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari penggunaan aset. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelolah aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

ROA merupakan rasio yang menunjukkan kemampuan manajemen dalam meningkatkan keuntungan perusahaan sekaligus untuk menilai kemampuan manajemennya dalam mengendalikan biaya-biaya, maka dengan kata lain dapat menggambarkan produktivitas bank tersebut. ROA dingunakan untuk menganalisis tingkat profitabilitas. ROA dihitung dengan cara membandingkan laba bersih dengan total aset atau aktivanya.

d. Return on equity (ROE)

Return on Equity adalah perbandingan antara laba bersih setelah pajak dengan modal sendiri (equity) merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.

Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari laba yang bersangkutan yang selanjutnya dikaitkan dengan peluang kemungkinan pembiayaan dividen (terutama bagi bank yang telah go public). Semakin besar rasio ini menunjukkan kemampuan modal disetor bank dalam menghasilkan laba pemegang saham semakin besar. Seberapa besar kemampuan bank memperoleh keuntungan terhadap modal yang dia tanamkan. Untuk mengukur kemampuan bank memperoleh keuntungan terhadap kepentingan pemilik.

2.4 Kebijakan Hutang

Hutang merupakan semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Hutang atau kewajiban perusahaan dapat dibedakan ke dalam hutang lancar dan hutang jangka panjang. Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya akan dilakukan dalam jangka pendek dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan. Hutang jangka panjang adalah kewajiban keuangan yang

jangka waktu pembayarannya masih jangka panjang atau lebih dari satu tahun.

(Munawir, 2004).

Kebijakan hutang adalah kebijakan yang dilakukan oleh perusahaan untuk menjalankan operasionalnya dengan menggunakan hutang keuangan atau financial leverage (Brigham dan Houston, 2006). Kebijakan hutang yaitu kebijakan perusahaan dalam menentukan seberapa besar kebutuhan pendanaan perusahaan dibiayai oleh hutang. Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang sumbernya berasal dari eksternal perusahaan. Kebijakan hutang pada umumnya lebih banyak digunakan oleh perusahaan daripada menerbitkan saham baru karena dirasa lebih aman, sehingga dengan demikian semakin tinggi kebijakan hutang yang dilakukan pada tingkat tertentu maka semakin tinggi pula nilai perusahaan. Menurut Babu dan Jain (1986) terdapat empat alasan mengapa perusahaan lebih menyukai menggunakan hutang daripada saham baru, yaitu (1) adanya manfaat pajak atas pembayaran bunga; (2) Biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru; (3) lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham; (4) Kontrol manajemen lebih besar adanya hutang baru daripada saham baru.

Banyak faktor yang mempengaruhi kebijakan hutang perusahaan antara lain adalah faktor struktur aset, peluang investasi, laba ditahan, net organizational capital, dan beban pajak. Kebijakan hutang berkaitan erat dengan struktur modal karena hutang merupakan salah satu komposisi dalam struktur modal (Darmawan, 2012).

Kebijakan hutang merupakan keputusan yang sangat penting bagi setiap perusahaan

karena kebijakan ini diambil oleh manajemen perusahaan dalam rangka memperoleh sumber pembiayaan bagi perusahaan untuk membiayai kegiatan operasional perusahaan (Rahmawati, 2012). Risiko bisnis juga menentukan keputusan tentang kebijakan hutang yang akan diambil perusahaan. Risiko bisnis ini berkaitan dengan ketidakpastian dalam pendapatan yang diperoleh perusahaan. Perusahaan yang menghadapi risiko bisnis tinggi sebagai akibat dari kegiatan operasinya, akan menghindari untuk menggunakan hutang yang tinggi dalam mendanai aktivanya. Hal ini karena perusahaan tidak akan meningkatkan risiko yang berkaitan dengan kesulitan dalam pengembalian hutangnya (Mamduh, 2004).

2.5 Kebijakan Dividen

Kebijakan dividen adalah kebijakan mengenai keputusan yang diambil perusahaan mengenai laba yang diperoleh apakah dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna membiayai investasi perusahaan di masa datang. Kebijakan dividen merupakan salah satu return yang diperoleh oleh pemegang saham dalam kegiatan menanam modal di perusahaan selain capital gain. Kebijakan dividen penting karena dua alasan, yaitu:

1. Pembayaran dividen akan mempengaruhi harga saham.

2. Pendapatan yang ditahan (retained earning) biasanya merupakan sumber tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan perusahaan.

Kebijakan dividen yang dipilih oleh perusahaan sudah tentu harus melewati pertimbangan yang matang agar tidak timbul masalah bagi perusahaan dikemudian hari.

Kebijakan dividen mengenai keputusan apa yang akan diambil oleh perusahaan terhadap laba yang diperoleh perusahaan apakah akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba perusahaan sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing, sebaliknya apabila laba yang diperoleh perusahaan digunakan sebagai laba, maka kemampuan pembentukan dana intern perusahaan akan semakin besar (Ningsih dan Iin, 2012).

Dividen dan capital gain merupakan tujuan dari investor dari penanaman modal yang dilakukannya. Kebijakan dividen dengan demikian menjadi hal yang sangat menarik untuk diteliti. Dalam signaling theory dijelaskan bahwa ada ketidaksamaan informasi antara pihak eksternal dan internal sehingga manajer keuangan perusahaan harus memberikan sinyal kepada investor bahwa perusahaannya sehat. Untuk membuktikan hal ini dividen dapat dijadikan sebagai sinyal positif bagi investor.

Pembayaran dividen bagi investor dinilai sangat mahal baik bagi perusahaan yang melakukan pembayaran (karena pembayaran dividen akan mengurangi jumlah dana yang tersedia untuk digunakan dalam investasi) maupun bagi pemegang saham yang menerima pembayaran dividen (karena harus membayar pajak dari pembagian dividen). Hal ini menunjukkan bahwa badan usaha yang benar-benar sehat saja yang

mampu membayar dividen sedangkan perusahaan dengan kemampuan terbatas akan kesulitan membayar dividen.

Terdapat 4 faktor yang mempengaruhi kebijakan pembagian dividen suatu perusahaan (Riyanto, 2001), yaitu:

a. Posisi likuiditas perusahaan.

Posisi kas atau likuiditas perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besamya dividen yang akan dibayarkan kepada pemegang saham. Semakin kuat posisi likuiditas perusahaan maka semakin besar kemampuan perusahaan untuk membayar dividen.

b. Kebutuhan dana untuk membayar hutang.

Jika perusahaan telah menetapkan bahwa pelunasan hutangnya akan diambil dari laba ditahan, maka perusaham harus menahan sebagian besar pendapatannya untuk keperluan tersebut, sehingga hanya sebagian kecil pendapatan yang dibayarkan sebagai dividen.

c. Tingkat pertumbuhan perusahaan.

Dana yang dibutuhkan oleh perusahaan dengan pertumbuhan yang cepat relatif lebih besar dibandingkan perusahaan dengan tingkat pertumbuhan lambat. Dengan demikian perusahaan yang bertumbuh pesat cenderung menahan pendapatannya dibandingkan membaginya dalam bentuk dividen.

d. Pengawasan terhadap perusahaan

Ini terutama berkaitan dengan kebi.lakan perusahaan untuk membiayai ekspansinya dengan sumber dana intemal saja agar kontrol dari kelompok dominan di dalam perusahaan tetap bisa dijalankan. Dengan kebijakan ini, perusahaan lebih suka menahan earningnya untuk membiayai ekspansinya dibandingkan membagikan dividen.

2.6 Penelitian Terdahulu

Terdapat beberapa peneltian terdahulu yang berkaitan dengan pengukuran nilai perusahaan pada penelitian ini antara lain :

a. Penelitian Jusriani, Ika Fanindya dan Shiddiq Nur Rahardjo (2013) yang berjudul Analisis pengaruh Profitabilitas, kebijakan deviden, kebijakan hutang, dan kepemilikan manajerial terhadap nilai perusahaan Pada Perusahaan Manufaktur Yang terdaftar di BEI 2009-2011. Penelitian ini dilakukan pada 136 perusahaan manufaktur dengan 4 variabel yakni profitabilitas, kebijakan deviden, kebijakan hutang dan kepemilikan manajerial. Penelitian ini menyimpulkan bahwa variabel profitabilitas dan kebijakan deviden memiliki pengaruh yang positif signifikan sedangkan variabel kebijakan hutang dan variabel kepemilikan manajerial tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan.

Persamaan penelitian ini dengan penelitian terdahulu adalah sama-sama menggunakan variable profitabilitas, kebijakan deviden, kebijakan hutang, sebagai variabel independen. Perbedaannya pada penelitian ini menambahkan variabel likuiditas sebagai variabel independen dan tahun penelitian yang dilakukan penelitaian terdahulu juga berbeda yakni tahun 2009-2011

b. Umi Mardiyati (2012) dalam penelitiannya yang berjudul Pengaruh Kebijakan Deviden, Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang terdaftar di BEI 2005-2010. Penelitian ini dilakukan pada 78 perusahaan manufaktur dengan variabel yakni, kebijakan deviden, kebijakan hutang dan profitabilitas menyimpulkan bahwa variabel profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan sedangkan kebijakan deviden dan kebijakan hutang berpengaruh tidak signifikan terhdap nilai perusahaan.

Persamaan penelitian ini dengan penelitian terdahulu adalah sama-sama menggunakan variable profitabilitas, kebijakan deviden, kebijakan hutang, sebagai variabel independen. Perbedaannya pada penelitian ini menambahkan variabel likuiditas sebagai variabel independen.dan tahun penelitian yang dilakukan penelitaian terdahulu juga berbeda yakni tahun 2005-2010.

c. Penelitian yang berjudul “Kebaijakan Deviden, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Indeks Kompas yang terdaftar di BEI 2009-2011” oleh Titin Herawati (2012). Penelitian ini dilakukan pada 17 perusahaan indeks kompas dengan 3 variabel yakni kebijakan deviden,

kebijakan hutang dan profitabilitas. Penelitian ini menyimpulkan bahwa variabel kebijakan hutang dan kebijakan deviden berpengaruh positif dan tidak signifikan sedangkan variabel profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Persamaan penelitian ini dengan penelitian terdahulu adalah sama-sama menggunakan variabel profitabilitas, kebijakan deviden, kebijakan hutang, sebagai variabel independen. Perbedaannya pada penelitian ini menambahkan variabel likuiditas sebagai variabel independen dan penelitian terdahulu dilakukan pada perusahaan indeks kompas serta tahun penelitian yang dilakukan penelitian terdahulu juga berbeda pada penelitian sekarang yakni tahun 2009-

d. Penelitian Triyono (2014) dengan judul Pengaruh Kebijakan Dividen, Struktur Kepemilikan, Kebijakan Hutang, Profitabilitas Dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Penelitian ini dilakukan pada 56 perusahaan indeks kompas dengan 5 variabel yakni kebijakan deviden, struktur kepemilikan kebijakan hutann,profitabilitas dan ukauran perusahaan dengan menghasilkan kesimpulan bahwa variabel kebijakan dividen, struktur kepemilikan dan kebijakan hutang tidak berpengaruh signifikan terhadap nilai perusahaan sedangkan profitabilitas dan ukuran perusahaan berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

Perbedaaan penelitian ini dengan penelitian terdahulu adalah peneliatian terdahulu menggunakan,kebijakan dividen, sruktur kepemilikan, kebijakan hutang, profitabilitas dan ukuran perusahaan sebagai variabel independen. Perbedaannya pada penelitian ini menggunakan variabel profitabilitas, kebijakan deviden, kebijakan hutang dan likuiditas sebagai variabel independen. Tahun penelitian yanga dilakukan juga berbeda penelitian yang saat ini dilakukan adalah tahun 2012-2014.

e. Penelitian Meiriska Febriyanti (2012) yang berjudul “Faktor - Faktor Yang Mempengaruhi Nilai Perusahaan pada Industri Pertambangan Di Bursa Efek Indonesia”. Penelitian ini dilakukan pada 15 perusahaan industri pertambangan dengan 7 variabel yakni struktur asset, profitabilitas, likuiaditas, tingkat pertumbuhan, ukauran perusahaan, kebijakan hutang, dan leverage menyebutkan bahwa variabel pertumbuhan perusahaan, ukuran perusahaan dan kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan sedangkan struktur aset, profitabilitas, likuiditas dan leverage tidak berpengaruh signifikan terhadap nilai perusahaan.

Perbedaaan penelitian ini dengan penelitian terdahulu adalah peneliatian terdahulu menggunakan variabel struktur asset, profitabilitas, likuiaditas, tingkat pertumbuhan, ukuran perusahaan, kebijakan hutang, dan leverage sebagai variabel independen. Perbedaannya pada penelitian ini menggunakan variabel profitabilaitas, kebijakan hutang, kebijakan deviden dan likuiditas sebagai variabel independen dan penelitian terdahulu dilakukan pada

perusahaan industry pertambangan serta tahun penelitian yang dilakukan penelitian terdahulu juga berbeda pada peneliatian sekarang yakni tahun 2003- 2007

f. Mafizatun Nurhayati (2013) dengan penelitiannya yang berjudul Profitabilitas, Likuiditas, dan Ukuran Perusahaan Pengaruhnya Terhadap kebijakan Dividen dan Nilai Perusahan Sektor Non Jasa. Penelitian ini dilakukan pada 37 perusahaan industri pertambangan dengan 4 variabel yakni kebijakan deviden, ukuran perusahaan, profitabilitas dan likuiditas perusahaan dan leverage menghasilkan kesimpulan bahwa variabel ukuran perusahaan dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan sedangkan kebijakan dividen dan likuiditas perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

Perbedaaan penelitian ini dengan penelitian terdahulu adalah penelitian terdahulu menggunakan kebijakan deviden, ukuran perusahaan, profitabilitas dan likuiditas perusahaan dan leverage sebagai variabel independen.

Perbedaannya pada penelitian ini menggunakan variable profitabilaitas, kebijakan hutang, kebijakan deviden dan likuiditas sebagai variabel independen dan penelitian terdahulu dilakukan pada perusahaan sector non jasa serta tahun penelitian yang dilakukan penelitian terdahulu juga berbeda pada peneliatian sekarang yakni tahun 2007-2010

Tabel 2.1

Ringkasan Penelitian Terdahulu Peneliti

(Tahun)

Judul Variabel Kesimpulan

Jusriani, dan Rahardjo (2013)

Analisispengaruh Profitabilitas, Kebijakan Deviden,

Kebijakan Hutang, dan Kepemilikan Manajerial

terhadap Nilai Perusahaan Pada Perusahaan

Variabel Independen:

Profitabilitas, Kebijakan Deviden,

Kebijakan Hutang, Kepemilikan Manajerial

Variabel Profitabilitas dan Kebijakan Deviden memiliki pengaruh yang positif signifikan sedangkan Variabel Kebijakan Hutang dan Variabel Kepemilikan Manajerial tidak memiliki pengaruh yang signifikan terhadap

Manufaktur Yang terdaftar di BEI 2009-2011

Variabel Dependen:

Nilai Perisahaan

Nilai Perusahaan

Mardiyati (2012)

Pengaruh Kebijakan Deviden, Kebijakan Hutang,dan Profitabilitas Terhadap Nilai Perusahaan

Manufaktur yang terdaftar di BEI 2005-2010

Variabel Independen:

Kebijakan Deviden,

Kebijakan Hutang, Profitabilitas

Variabel Dependen:

Nilai Perusahaan

VariabelProfitabilitas berpengaruhpositif signifikan terhadap Nilai perusahaan Sedangkan Kebijakan Deviden dan Kebijakan Hutang berpengaruh tidak signifikan terhdap Nilai Perusahaan.

Herawati (2012)

Pengaruh Kebijakan

Deviden,Kebijakan

Hutang dan

Profitabilitas terhadap

NilaiPerusahaan Indeks Kompas yang terdaftar di BEI 2009-2011

Variabel Independen:

Kebijakan Deviden,

Kebijakan Hutang, Profitabilitas

Variabel Dependen:

Nilai Perusahaan

Variabel Kebijakan Hutang dan kebijakan Deviden berpengaruh positif dan tidak signifikan sedangkan variabel Profitabilitas berpengaruh negatif dan signifikan terhadap Nilai perusahaan

Triyono (2014)

Pengaruh Kebijakan

Dividen, Sruktur Kepemilikan, Kebijakan Hutang, Profitabilitas Dan Ukuran

Perusahaan

Terhadap Nilai Perusahaan Pada Perusahaan

Manufaktur Di

Bursa Efek

Variabel Independen:

Kebijakan

Deviden, Struktur Kepemilikan, Kebijakan Hutang, Profitabilitas dan Ukuran

Perusahaan

Variabel

Variabel Kebijakan Dividen, Struktur Kepemilikan dan Kebijakan Hutang Tidak berpengaruh signifikan terhadap Nilai Perusahaan sedangkan Profitabilitas dan Ukuran Perusahaan berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

Indonesia. Dependen:

Nilai Perusahaan Febriyanti

(2012)

Faktor - Faktor Yang

Mempengaruhi Nilai Perusahaan pada Industri Pertambangan Di

Bursa Efek

Indonesia.

Variabel Independen:

Struktur Asset, Profitabilitas, Likuiditas, Tingkat Pertumbuhan, Ukuran Perusahaan, Kebijakan Hutang, Leverage

Variabel Dependen:

Nilai Perusahaan

Variabel Pertumbuhan Perusahaan, Ukuran Perusahaan dan Kebijakan Hutang berpengaruh signifikan terhadap Nilai Perusahaan sedangkan Struktur Aset, Profitabilitas, Likuiditas dan Leverage tidak berpengaruh signifikan terhadap Nilai Perusahaan.

Nurhayati (2013)

Profitabilitas, Likuiditas, Dan Ukuran

Perusahaan Pengaruhnya Terhadap

kebijakan Dividen

Dan Nilai

Perusahan Sektor Non Jasa.

Variabel Independen:

Kebijakan

Deviden, Ukuran Perusahaan, Profitabilitas, Likuiditas

Variabel Dependen:

Nilai Perusahaan

Variabel ukuran perusahaan dan Profitabiitas

berpengaruh signifikan terhadap Nilai Perusahaan sedangkan Kebijakan Dividen dan Likuiditas Perusahaan tidak berpengaruh signifikan terhadap Nilai Perusahaan

Sumber : Diolah peneliti

2.7 Kerangka Koseptual

Berdasarkan teori yang sudah dikemukakan di atas, maka kerangka konseptual dalam penelitian ini adalah sebagai berikut :

Gambar 2.1

Kerangka Konseptual

2.7.1 Pengaruh Likuiditas Terhadap Nilai Perusahaan

Current ratio merupakan salah satu ukuran dari likuiditas yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya melalui sejumlah kas dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat yang dimiliki perusahaan.

Semakin tinggi current ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya (Brigham dan Houston (2006). Current Ratio juga berarti tingkat likuiditas suatu perusahaan di mana semakin besar angkat aset lancarnya dibandingkan dengan angka hutang lancarnya maka akan semakin bagus karena perusahaan mempunyai aset lancar yang sewaktu waktu bisa di likuidasi LIKUIDITAS

(X1)

PROFITABILITAS (X2)

KEBIJAKAN HUTANG (X3)

KEBIJAKAN DEVIDEN (X4)

NILAI PERUSAHAAN (Y)

tanpa adanya hambatan terutama untuk membayar hutang yang telah jatuh tempo. Sehingga tentunya perusahaan tidak kesulitan bernafas dalam jangka pendek maupun panjang. Semakin tinggi likuiditas perusahaan, semakin banyak dana tersedia bagi perusahaan untuk membayar dividen, membiayai operasi dan investasinya, sehingga persepsi investor pada kinerja perusahaan akan meningkat. Tentunya akan menarik investor dalam memilih perusahaan yang seperti ini dan akan berakibat pada meningkatnya permintaan terhadap saham dan dapat menaikkan nilai perusahaan. Hal ini merupakan salah satu terapan dari Signalling Theory, perusahaan memberikan sinyal positif dan masyarakat menyambut dengan positif.

2.7.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Faktor yang mempengaruhi nilai perusahaan salah satunya adalah profitabilitas. Menurut Weston and Copeland (1997) bahwa profitabilitas merupakan efektivitas manajemen yang ditunjukan oleh laba yang dihasilkan dari penjualan atau investasi perusahaan. Dalam melakukan investasi sebaiknya investor mempertimbangkan profit dari perusahaan mana yang akan memberikan return tinggi (Jusriani, dan Siddiq 2013).

Teori Modigliani dan Miller menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh

perusahaan. Hal ini akan berdampak pada nilai perusahaan. Umi Mardiyati (2012) juga menurut hasil penelitiannya, menyatakan bahwa ROA terbukti berpengaruh positif secara statistis pada nilai perusahaan

Semakin baik nilai profitabilitas maka secara teoritis kinerja keuangan perusahaan dikatakan baik, yang berakibat pula naiknya harga saham perusahaan. Dimana, harga saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobin’s Q sebagai proksi dari nilai perusahaan.

Jika harga saham dan jumlah saham yang beredar naik maka nilai Tobin’s Q juga akan naik (Kusumadilaga, 2010).

Rasio profitabilitas menunjukkan efektivitas perusahaan dalam menghasilkan tingkat keuntungan dengan serangkaian pengelolaan aset yang dimiliki perusahaan sehingga profitabilitas mampu untuk mempengaruhi persepi investor terhadap perusahaan mengenai prospek perusahaan dimasa yang akan datang karena dengan tingkat profitabilitas yang tinggi maka semakin tinggi juga minat investor terhadap harga saham perusahaan. Dengan demikian profitabilitas memiliki pengaruh terhadap nilai perusahaan.

2.7.3 Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Hutang adalah instrumen yang sangat sensitif terhadap perubahan nilai perusahaan. Nilai perusahaan ditentukan oleh struktur modal (Mogdiliani

& Miller dalam Brigham, 1999). Para pemilik perusahaan lebih suka perusahaan menciptakan hutang pada tingkat tertentu untuk menaikan nilai

perusahaan. Agar harapan pemilik dapat dicapai, perilaku manajer dan komisaris harus dapat dikendalikan melalui keikutsertaan dalam kepemilikan saham perusahaan. Dengan demikian, perimbangan kepemilikan dapat menciptakan kehati-hatian para insider (manajer dan direktur) dalam mengelola perusahaan. Kebangkrutan perusahaan bukan hanya menjadi tanggungan pemilik utama, namun juga para insider ikut menanggungnya. Konsekuensinya para insider akan bertindak hati-hati termasuk dalam menentukan hutang perusahaan. Oleh karena itu kepemilikan oleh para manajer menjadi pertimbangan penting ketika hendak meningkatkan nilai perusahaan.

Ross (1977) mengembangkan model dimana struktur modal (penggunaan hutang) merupakan sinyal yang disampaikan oleh manajer ke pasar.Apabila manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan ingin agar harga saham meningkat, perusahaan ingin mengkomunikasikan hal tersebut ke investor. Manajer dapat menggunakan hutang lebih banyak, sebagai sinyal yang lebih dapat dipercaya. Hal ini karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang.

2.7.4 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

Nilai perusahaan dapat mencerminkan nilai aset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham

banyak dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar dividen.

Beberapa peneliti telah mengembangkan dan menguji berbagai model untuk menjelaskan perilaku dividen. Penelitian yang dilakukan oleh Baker dan Powel (1999) menunjukkan sebagian besar responden yakin bahwa kebijakan dividen mempengaruhi kinerja perusahaan. Hasil penelitian Lundstrum (2005) menunjukkan kenaikan dividen dapat digunakan sebagai suatu signal untuk membantu memecahkan permasalahan informasi antara manajer dan investor. Pembayaran dividen juga mengurangi ketidakpastian, yang berarti mengurangi risiko tingkat keuntungan yang disyaratkan oleh pemegang saham.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah.

Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan.

2.8 Hipotesis

Berdasarkan landasan teori, penelitian terdahulu dan kerangka konseptual, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

Apakah Likuiditas, Profitabilitas, Kebijakan Hutang, dan Kebijakan Deviden berpengaruh secara parsial dan simultan terhadap Nilai Perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian desain kausal.Desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Dalam penelitian ini bertujuan untuk menganalisis hubungan sebab akibat antara profitabilitas, likuiditas, solvabilitas, kebijakan hutang dan kebijakan dividen terhadap nilai perusahaan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan dan Data yang diperlukan adalah data sekunder yang didapat dari www.idx.co.id dan data yang terdapat di Bursa Efek Indonesia dan waktu penelitian ini dilakukan terhitung dari Maret 2016 hingga selesai.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Defenisi dari operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Pengukuran adalah pemberian nilai property dari suatu objek. Objek merupakan suatu entitas yang akan diteliti. Properti merupakan karakteristik dari objek (Erlina, 2011 : 48)

3.3.1 Variabel Dependen

Variabel Dependen (Y) yaitu variabel yang dipengaruhi atau tertanggung oleh variabel lain. Variabel dependen yang digunakan dalam penelitian ini adalah Nilai Perusahaan yang diukur dengan Tobin’s Q.

Tobin’s Q adalah perbandingan antara market value of equity ditambah debt dengan book market value ditambah dengan hutang (debt).

Indikator Tobin’s Q yang dikembangkan oleh Professor James Tobin (1967) dikarenakan rasio-q (q) merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya (Herawati, 2008). Rasio Tobin’s Q ini merupakan konsep yang berharga yang akan menunjukkan estimasi pasar keuntungan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental.

Menurut Herawati, (2008) menyebutkan bahwa nilai perusahaan diukur melalui Tobin’s Q yang diformulasikan sebagai berikut:

𝑻𝒐𝒃𝒊𝒏′𝒔 𝑸 =𝐌𝐕𝐄 + 𝐃 𝐁𝐕𝐄 + 𝐃 Keterangan:

Tobin’s Q = Nilai Perusahaan

MVE = Nilai Ekuitas Pasar (Market Value of Equity)

D = Nilai Buku dari Total hutang

BVE = Nilai Buku dari Ekuitas (Book Value of Equity)

Market value equity (MVE) diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun. Book Value Equty (BVE) diperoleh dari selisih total aset perusahaan dengan total kewajibannya.

Jika Q > 1 maka investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi. Namun jika Q < 1 maka investasi dalam aktiva tidaklah menarik (Herawati, 2008).

3.3.2 Variabel Independen

Variabel Independen adalah variabel bebas yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah:

1. Likuiditas

Raso likuiditas adalah kemampuan perusahaan tersebut memenuhi kewajiban jangka pendek tepat pada waktunya. Rasio likuiditas tercermin dalam current ratio (CR). Current Ratio (CR) yang menunjukkan kemampuan perusahaan melunasi utang jangka pendeknya dengan aset lancar yang ada.

Rasio yang digunakan dalam penelitian ini adalah current ratio (CR), yang diformulasikan sebagai berikut :

𝐶𝑅 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

2. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva atau dengan modal (ekuitas).

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam memperoleh laba. Rasio profitabilitas tercermin pada rasio profit margin, return on investment (ROI), return of asset (ROA), return of equity (ROE), dalam penelitian ini menggunakan rasio ROA sebagai ukuran profitabilitas.

Rasio ROA diformulasikan sebagai berikut

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎

3. Kebijakan Hutang

Kebijakan hutang yaitu kebijakan perusahaan dalam menentukan seberapa besar kebutuhan pendanaan perusahaan dibiayai oleh hutang. Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang sumbernya berasal dari eksternal perusahaan. Kebijakan hutang adalah kebijakan yang dilakukan oleh perusahaan untuk menjalankan operasionalnya dengan menggunakan hutang keuangan atau financial leverage (Brigham dan Houston, 2006). Kebijakan hutang diproksikan ke dalam rumus DER (debt to equity ratio) yang mencerminkan rasio antara total hutang dengan total ekuitas, yang diformulasikan sebagai berikut :

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠

4. Kebijakan Dividen

Kebijakan dividen adalah kebijakan mengenai keputusan yang diambil perusahaan mengenai laba yang diperoleh apakah dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna membiayai investasi perusahaan di masa datang. Kebijakan Dividen dapat diukur dengan dividend payout ratio (DPR) (Mardiyati, dkk. 2012).

DPR merupakan perbandingan antara dividen per lembar saham dengan laba per lembar saham perusahaan Satuan pengukuran dividend payout ratio adalah dalam persentase. Dengan rumus sebagai berikut :

𝐷𝑃𝑅 = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑒𝑟 𝑠𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

Berikut ini adalah tabel definisi operasional : Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Nilai Perusahaan (Y)

Diproksikan dengan Tobin’s Q yaitu Marketvalue of equity (jumlah saham dikali closingprice) ditambahkan Debt, dan pembagi semuanya adalah nilai buku ekuitas.

𝑇𝑜𝑏𝑖𝑛′𝑠𝑄 = MVE + D BVE + D

Rasio

Likuiditas (X1)

Rasio yang menilai kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan menggunakan aktiva lancar yang dimiliki.

CR = Aktiva lancar Hutang Lancar

Rasio

Profitabilitas (X2)

Rasio yang menilai kemampuan perusahaan menghasilkan laba dengan menggunakan total asset perusahaan.

ROA = Laba Bersih Total Aktiva

Rasio

Kebijakan Hutang (X3)

Kebijakan perusahaan dalam menentukan seberapa besar kebutuhan pendanaan perusahaan dibiayai oleh hutang.

𝐷ER = Total hutang Total ekuitas

Rasio

Kebijakan Dividen (X4)

Kebijakan dividen dalam penelitian ini diproksikan dengan Dividend Payout Ratio (DPR), dimana rasio pembayaran dividen adalah presentase dividen yang dibayarkan kepada para pemegang saham dalam bentuk kas.

DPR = DPS EPS

Rasio

3.4 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2012 sampai tahun 2014.

Sampel dalam penelitaian ini dipilih dengan cara purposive sampling, yaitu salah satu teknik pengambilan sampel yang dilakukan berdasarkan kriteria atau pertimbangan tertentu. Adapun kriteria yang dingunakan peneliti dalam penentuan sampelnya adalah :

1. Perusahaan yang termasuk dalam kelompok perusahaan Real Estate dan Property yang terdaftar di BEI tahun 2012 – 2014 yang mendapat laba.

2. Perusahaan Real Estate dan Property yang memenuhi rasio keuangan yang digunakan dalam penelitian ini.

3. Perusahaan Real Estate dan Property yang tidak berganti sektor.

4. Perusahaan yang membagikan dividen kas secara berturut turut selama tahun 2012-2015

Adapun proses pemilihan sampel dan data sampel dapat dilihat dalam tabel dibawah ini:

Tabel 3.4

Proses Pemilihan Sampel

Kriteria Jumlah Jumlah Sampel

Data Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

58 58

Perusahaan Property & Real Estate melakukan IPO setelah tahun 2012.

10 48

Peusahaan yang tidak memenuhi rasio keuangan 0 48

Perusahaan yang berganti sektor 1 47

Perusahaan yang tidak membagikan dividen kas pada tahun 2012, 2013, 2014

25 22

Jumlah Sampel Observasi 22x3 = 66 Observasi Tabel 3.5 Data Sampel

No Kode Nama

Kriteria

Sampel

1 2 3 4

1 APLN Agung Podomoro Land Tbk ✓ ✓ ✓ ✓ 1 2 ASRI Alam Sutra Reality Tbk ✓ ✓ ✓ ✓ 2 3 BAPA Bekasi Asri Pemula Tbk ✓ ✓ ✓ x

4 BCIP Bumi Citra Permai Tbk ✓ ✓ ✓ x

5 BEST Bekasi Fajar Industrial Estate Tbk x ✓ ✓ x 6 BIPP Bhuawanatala Indah Permai Tbk ✓ ✓ ✓ x 7 BKDP Bukit Darmo Property Tbk ✓ ✓ ✓ x

8 BKSL Sentul City Tbk ✓ ✓ ✓ x

9 BSDE Bumi Serpong Damai Tbk ✓ ✓ ✓ ✓ 3 10 COWL Cowell Development Tbk ✓ ✓ ✓ x 11 CTRA Ciputra Development Tbk ✓ ✓ ✓ ✓ 4

12 CTRP Ciputra Property Tbk ✓ ✓ ✓ ✓ 5

13 CTRS Ciputra Surya Tbk ✓ ✓ ✓ ✓ 6

14 DART Duta Anggada Realty Tbk ✓ ✓ ✓ ✓ 7 15 DILD Intiland Development Tbk ✓ ✓ ✓ ✓ 8

16 DMAS Puradelta Lestari Tbk x ✓ ✓ x

17 DUTI Duta Pertiwi Tbk ✓ ✓ ✓ x