PENDAHULUAN

Latar Belakang Masalah

Bank Muamalat Indonesia Kantor Cabang Mataram merupakan bauran pemasaran, dimana bauran pemasaran atau marketing merupakan alat yang akan digunakan secara terus menerus untuk mencapai suatu tujuan yang telah direncanakan dalam target pasar tertentu. Hambatan strategi pemasaran Bank Muamalat Indonesia adalah menyesuaikan mobile banking dan internet banking muamalat dengan teknologi yang sesuai dengan kebutuhan nasabah. Mengembangkan teknologi yang semakin canggih, Bank Muamalat Indonesia hadir untuk menghadirkan bank ritel modern terkemuka dengan layanan keuangan sesuai kebutuhan nasabah dengan peluang termudah untuk hidup yang lebih bermakna.

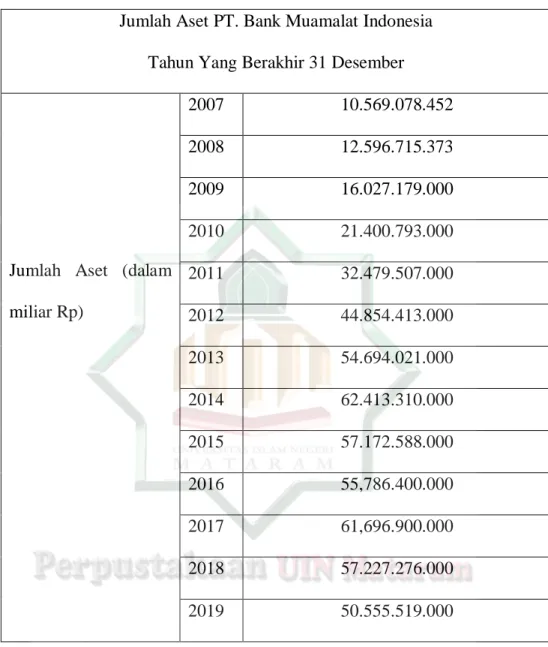

Bank Muamalat Indonesia cabang Mataram melayani nasabah untuk berbagai kebutuhan terkait produk Bank Muamalat Indonesia seperti aplikasi pembiayaan, setor tunai, tabungan, pembuatan rekening bank hingga mobile online banking. Bank Muamalat Indonesia pada tahun 2019 sebesar Rp50,5 triliun, turun 11,66% dari tahun sebelumnya sebesar Rp57,2 triliun. Bank Muamalat Indonesia Kantor Cabang Mataram saat ini menggunakan DPK (Dana Pihak Ketiga) yang digunakan dalam kegiatan usaha pembiayaan, dimana hasil tinggi rendahnya pembiayaan dengan nasabah nasabah lainnya akan mempengaruhi jumlah dana pihak ketiga yang diperoleh dana perusahaan.

Bank Muamalat Indonesia Kantor Cabang Mataram akan dikatakan sangat baik jika nasabah pihak ketiga mendapatkan keuntungan yang besar, dan oleh karena itu dibutuhkan PT. Bank Muamalat Indonesia Kantor Cabang Mataram menggunakan strategi pemasaran yang tepat dalam upaya meningkatkan minat dari calon nasabah.

Rumusan Masalah

1 bulan, dan produk deposito mudharabah dapat dijadikan jaminan pembiayaan bila diperlukan di kemudian hari. Dari uraian diatas maka peneliti tertarik dengan penelitian “Strategi Pemasaran Produk Deposito Mudharabah di PT.

Tujuan dan Manfaat Penelitian

Bank Muamalat Indonesia Kantor Cabang Mataram menghadapi kendala dalam strategi pemasaran produk simpanan mudharabah dalam upaya meningkatkan minat nasabah. Hasil penelitian ini diharapkan dapat menjadi sumbangan informasi yang bermanfaat dan bahan refleksi untuk pengembangan pengetahuan tentang strategi pemasaran PT. Hasil penelitian ini penulis berharap kepada mahasiswa khususnya Universitas Islam Negeri Mataram (UIN) untuk lebih mendalami strategi pemasaran PT. memberikan produk deposito mudharabah.

Bank Muamalat Indonesia Kantor Cabang Mataram dalam meningkatkan minat nasabah agar peneliti dapat lebih memahami strategi pemasaran PT.

Kerangka Teori

Menurut Yuli Sefentina, yang dimaksud dengan “simpanan mudharabah, atau lebih tepatnya simpanan investasi mudharabah, adalah penanaman modal oleh penanam modal (baik perseorangan atau badan hukum), yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu dengan imbalan penyertaan keuntungan”. 23Suci Hayati, “Perilaku Deposito Mudharabah Nasabah Terkait Suku Bunga BI dan Bagi Hasil Bank Muamalat Indonesia Cabang Metro”, Jurnal Akuntansi dan Perbankan Syariah, (Vol. 01, No. 02, Desember 2018), hlm. Deposito mudharabah adalah simpanan harta dengan skema oleh pemilik harta (shahibul maal), yang mempercayakan hartanya kepada pengurus bank (mudharib), dimana hasilnya dibagi antara pemilik harta dan bank dengan nisbah yang telah disepakati sejak awal.

Deposito mudharabah adalah investasi melalui simpanan dari pihak ketiga (perusahaan atau badan usaha) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu, dengan imbalan bagi hasil. Deposito mudharabah adalah simpanan dana dengan akad mudharabah dimana pemilik dana (shahibul maal) menitipkan dananya untuk dikelola oleh bank (mudarib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal. Menurut Ismail, “deposito mudharabah adalah dana investasi yang ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai dengan akad perjanjian yang dibuat antara bank dengan nasabah investor”.

Deposito mudharabah adalah investasi melalui deposito pihak ketiga (perseorangan atau badan hukum) yang penarikannya hanya satu. 35Umiyati, Shella Muthya Syarif, “Kinerja Keuangan dan Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah di Indonesia”, Jurnal Akuntansi dan Keuangan Syariah, (vol. 4, nomor 1, tahun 2016), hal.

Penelitian Terdahulu

Hasil analisis yang dilakukan menyimpulkan bahwa produk deposito mudharabah muthlaqah merupakan produk iB hasanah yang merupakan produk unggulan dan banyak diminati oleh masyarakat serta strategi pemasaran yang dilakukan oleh Bank BNI Syariah cabang Fatmawati yaitu penggunaan strategi pemasaran melalui brosur, elektronik, dan tentunya tatap muka yang tentunya bertujuan untuk memberikan pelayanan terbaik dan calon nasabah. Perbedaan penelitian diatas dengan penelitian yang penulis lakukan adalah penelitian Budianto lebih melihat strategi pemasaran deposito mudharabah muthlaqah, sedangkan peneliti hanya melihat strategi pemasaran deposito mudharabah. Skripsi Anjar Pambudi berjudul, “Pengaruh Bagi Hasil dan Promosi Terhadap Keputusan Nasabah Menggunakan Deposito Mudharabah Berbunga Sebagai Variabel Intervening Studi Kasus Di BRI Syariah KC Semarang”.

Tujuan penelitian ini adalah untuk mengetahui pengaruh bagi hasil dan promosi terhadap keputusan nasabah menggunakan deposito mudharabah dengan bunga sebagai variabel intervening. Berdasarkan hasil pengujian yang dilakukan diketahui bahwa variabel bagi hasil berpengaruh positif namun tidak signifikan terhadap keputusan nasabah menggunakan deposito mudharabah, promosi berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan deposito mudharabah, suku bunga berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan deposito mudharabah, variabel bunga dapat memediasi bagi hasil dan promosi terhadap keputusan nasabah menggunakan deposito mudharabah. Perbedaan penelitian di atas dengan penelitian yang penulis lakukan adalah penelitian Anjar Pambudi mengukur variabel minat dengan membandingkan skema bagi hasil dengan promosi yang berakibat pada keputusan nasabah untuk menggunakan simpanan. mudharabah sedangkan peneliti menganalisis strategi pemasaran produk deposito mudharabah untuk meningkatkan minat nasabah.

Tujuan penelitian ini adalah 1) mengetahui sistem bagi hasil deposito mudharabah di BNI Syariah, 2) mengetahui minat nasabah berinvestasi deposito mudharabah di BNI Syariah, 3) mengetahui pengaruh sistem bagi hasil deposito mudharabah terhadap minat nasabah berinvestasi di BNI Syariah. Penelitian ini menggunakan metode deskriptif untuk memberikan gambaran dan gambaran mengenai sistem bagi hasil pada produk perbankan syariah khususnya deposito mudharabah, selain itu penulis akan mencoba untuk mengetahui apakah sistem tersebut mempengaruhi minat nasabah untuk berinvestasi pada produk deposito yang ditawarkan oleh BNI Syariah. Bank BNI Syariah, diketahui kajian kebijakan akuntansi atas hak nasabah untuk membagi keuntungan syirkah harta sementara atau investasi dengan akad mudharabah muthlaqah.

Perbedaan penelitian Rismawati dan Siti Ita Rosita dengan penelitian yang dilakukan oleh penulis yaitu penelitian Rismawati dan Siti Ita Rosita melihat pengaruh sistem bagi hasil produk deposito mudharabah terhadap minat nasabah di Bank BNI Syariah, sedangkan peneliti meneliti strategi pemasaran PT. Salah satu implementasi akad dalam dunia perbankan syariah adalah bentuk kerjasama dengan menggunakan akad mudharabah atau yang sering dikenal dengan sistem bagi hasil. 42Rismawati, Ita Rosita, “Pengaruh Sistem Bagi Hasil Deposito Mudharabah Terhadap Minat Nasabah Berinvestasi di Bank Syariah”, Jurnal Ilmiah Akuntansi Kesatuan, (Vol. 2, Nomor 1, Tahun 2014), hal.

Perbedaan penelitian diatas dengan penelitian yang penulis lakukan adalah penelitian Fariz Al-Hasni lebih fokus pada pembahasan akad mudharabah dengan menitikberatkan pada deposito mudharabah yang diterapkan pada perbankan syariah, sedangkan peneliti melihat strategi pemasaran produk deposito mudharabah di Bank Muamalat Indonesia untuk meningkatkan minat nasabah. Perbedaan penelitian Samsul Rijal dengan penelitian yang penulis lakukan adalah penelitian Samsul Rijal menganalisis pembiayaan mudharabah dalam kegiatan perbankan syariah, sedangkan peneliti mengamati strategi pemasaran deposito dengan akad mudharabah. 43Fariz Al Hasni, “Akad Mudharabah Muthlaqah Dalam Praktek Perbankan Syariah”, Jurnal Hukum Ekonomi Syariah, (Vol. 12, Nomor 2, Tahun 2020), hal.

Kerangka Berpikir

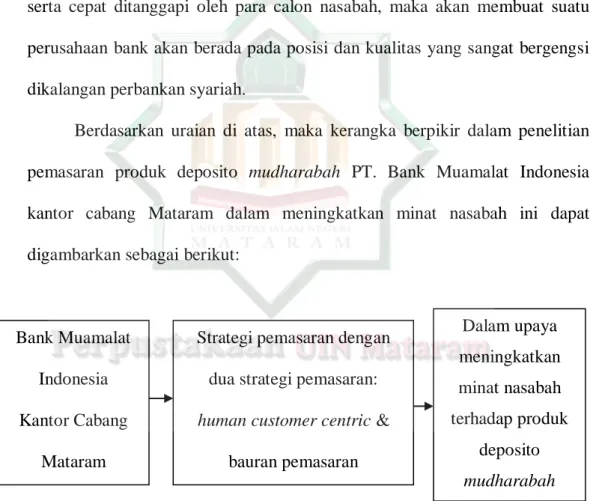

Bank Muamalat Indonesia sebagai bank syariah pertama di Indonesia harus siap menghadapi tantangan modern kompetitor perbankan lainnya dalam menawarkan produk dan layanan terbaik untuk meningkatkan minat calon nasabah. Strategi yang baik dan cepat direspons oleh calon nasabah akan membawa perusahaan perbankan pada posisi yang sangat prestisius dan berkualitas di kalangan perbankan syariah.

Metodologi Penelitian

Bank Muamalat Indonesia Kantor Cabang Mataram yaitu Bpk. Khairul Watoni selaku pengawas Bank Muamalat Indonesia. Sistem bagi hasil yang ditawarkan Bank Muamalat Indonesia ditentukan secara cermat oleh masing-masing. Bank Muamalat Indonesia Kantor Cabang Mataram yaitu Sdri. Ulfa Aprilyna selaku customer service Bank Muamalat Indonesia.

Oleh karena itu, strategi lokasi yang strategis dapat memudahkan nasabah untuk mengakses informasi produk-produk Bank Muamalat Indonesia. Hasil wawancara ini saya lakukan dengan Kepala Kantor Cabang Pusat Bank Muamalat Indonesia Bpk. Nasrullah. Dalam menghadapi persaingan, Bank Muamalat Indonesia juga melakukan kegiatan promosi, kegiatan promosi yang dilakukan oleh PT.

Bank Muamalat Indonesia Kantor Cabang Mataram sama dengan kegiatan promosi produk dan jasa di bank lain. Bank Muamalat Indonesia Kantor Cabang Mataram yaitu Ibu Arnita sebagai marketing di Bank Muamalat Indonesia. Bank Muamalat Indonesia Kantor Cabang Mataram menghadapi tantangan pemasaran produk simpanan Mudharabah dalam upaya meningkatkan minat nasabah.

Bank Muamalat Indonesia tidak memberikan standar maksimal dalam penghimpunan dana deposito mudharabah, baik untuk perorangan maupun perusahaan. Bank Muamalat Indonesia Kantor Cabang Mataram dapat menghadapi dan kendala yang dapat dihadapi akan berdampak pada pertumbuhan nasabah tersebut. Strategi menghadapi pembatasan pemasaran produk simpanan mudharabah yang diterapkan Bank Muamalat Indonesia dalam upaya meningkatkan minat nasabah merupakan strategi buruk pertama bank dan permodalan (inisiatif yang berujung pada perbaikan portofolio pembiayaan secara masif dan upaya penambahan modal yang belum disalurkan).

Bank Muamalat Indonesia Kantor Cabang Mataram seperti produk deposito mudhrabah yang sesuai dengan prinsip syariah yaitu untuk kepentingan umum. Bank Muamalat Indonesia cabang Mataram dalam upaya meningkatkan minat nasabah terhadap produk simpanan mudharabah akan berdampak positif maupun negatif. Bank Muamalat Indonesia Cabang Mataram merupakan pegawai bank yang sopan dan ramah kepada nasabah.

Bank Muamalat Indonesia Kantor Cabang Mataram dalam pemasaran produk simpanan mudharabah hanya melalui kegiatan tim pemasaran, brosur, event dan kerjasama keagenan. Bank Muamalat Indonesia Kantor Cabang Mataram dalam upaya meningkatkan minat nasabah menggunakan marketing mix atau bauran pemasaran yaitu 4p (Produk, Harga, Tempat dan Promosi) kecuali PT. Bank Muamalat Indonesia Cabang Mataram juga mementingkan dan mendengarkan kebutuhan dan keinginan nasabah (voice of customer).

Rachmad Arif Darmawan, Strategi Pemasaran Produk Deposito Mudharabah Untuk Meningkatkan Minat Nasabah Bank Muamalat Kc Surabaya- Mas Mansyur.