PENDAHULUAN

Latar Belakang

Dalam mengambil keputusan mengenai penetapan harga jual, perusahaan terlebih dahulu merumuskan tujuan penetapan harga jual. Berdasarkan latar belakang diatas maka penulis memilih judul “Analisis perhitungan harga pokok produksi untuk menentukan harga jual bijih nikel pada PT.

Rumusan Masalah

Dengan menekan biaya sewa alat berat, maka harga pokok produksi akan mendekati harga jual. Judul Penelitian : Analisis harga pokok produksi barang untuk menentukan harga jual bijih nikel pada PT.

Tujuan penelitian

TINJAUAN PUSTAKA

Pengertian Harga Pokok

Menurut Mursyidi (2008:14) harga biaya adalah “biaya-biaya yang telah dikeluarkan yang belum dibebankan atau dipotong dari pendapatan”. Perubahan harga suatu produk yang relatif kecil dapat memberikan dampak yang signifikan terhadap tingkat keberhasilan.

Pengertian Harga

Pengumpulan atau penghitungan harga pokok produksi diawali dengan menjumlahkan harga pokok produksi yang terdiri dari biaya-biaya. Dalam metode ini, biaya produksi dikumpulkan untuk pesanan tertentu dan biaya produksi dihitung dengan cara. Untuk mengumpulkan biaya produksi setiap pesanan digunakan harga pokok pesanan (metode job order costing).

Manfaat informasi Metode Process Costing - Menentukan harga jual produk yang benar - Memantau realisasi biaya produksi. Dengan demikian, biaya produksi menurut variabel biaya terdiri dari unsur-unsur biaya produksi sebagai berikut. Berdasarkan hal tersebut, pada bulan April 2014 penulis akan membahas tentang perhitungan harga pokok produksi bijih nikel untuk PT Modern Cahaya Makmur.

Jika membandingkan harga jual produk bijih nikel PT Modern Cahaya Makmur dengan harga pokok produksi, terdapat perbedaan harga yang sangat besar. Untuk menekan biaya produksi hingga mendekati harga jual, sebaiknya PT Modern Cahaya Makmur mengurangi biaya-biaya yang tidak.

Tujuan dan Manfaat Perhitungan Harga Pokok Produki

Manfaat Informasi Harga Pokok produksi

Berdasarkan catatan biaya produksi yang masih berkaitan dengan produk jadi yang belum terjual pada tanggal neraca, maka biaya produksi dapat diketahui. Biaya-biaya yang berkaitan dengan produk jadi pada tanggal neraca disajikan dalam harga pokok persediaan produk jadi, biaya produksi.

Metode Pengumpulan Biaya

Ada dua sistem penetapan biaya perpetual, yaitu: metode penetapan biaya pesanan dan metode penetapan biaya proses. Job Order Costing adalah metode penghitungan biaya produksi untuk produk yang dibuat berdasarkan pesanan. Metode biaya pesanan dimaksudkan untuk memantau biaya perusahaan dalam memproduksi atau memenuhi setiap pesanan pekerjaan.

Biaya produksi dikumpulkan untuk setiap pesanan guna menghitung biaya pesanan secara relatif, akurat dan adil. Harga pokok per unit produk dihitung dengan membagi total biaya produksi yang dibebankan untuk setiap pesanan dengan jumlah unit produk dalam pesanan tersebut. Untuk menghitung biaya per unit suatu produk, setiap elemen biaya produksi tertentu (misalnya, biaya bahan baku) dibagi dengan produksi ekuivalen untuk elemen biaya tersebut.

Pengertian Penjualan

Hitung harga pokok produk jadi yang dipindahkan ke gudang atau ke departemen berikutnya dan hitung harga pokok produk akhir dalam proses.

Harga JuaL

Pada umumnya produsen menetapkan tingkat harga dan setiap produk atau jasa yang dihasilkan mempunyai sejumlah tujuan yang akan dicapai berdasarkan setiap kebijakan yang diambil oleh perusahaan sehubungan dengan penetapan harga, tentunya dengan tujuan utama untuk memudahkan manajemen dalam melakukan analisis dan evaluasi. kebijakan masing-masing, sehingga berdasarkan hasil analisis dan evaluasi yang dilakukan, manajemen segera melakukan/. Sasaran penetapan harga merupakan kombinasi dari penciptaan masa depan, namun sasaran ini tidak memiliki unsur urgensi yang akan membantu mencapainya. Target penetapan harga yang mengacu pada masa depan tidak menjamin bahwa perusahaan akan mencapai tujuan tersebut.

Konsep lain menunjukkan bahwa apabila harga suatu barang yang dibeli oleh konsumen dapat memberikan hasil yang memuaskan, maka barang tersebut dapat dibeli.

Komponen Harga Jual

Selain itu, Hansen dan Mowen menyatakan bahwa “harga jual adalah sejumlah uang yang dibebankan oleh suatu badan usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan.” Dari pengertian diatas dapat disimpulkan bahwa harga jual adalah penjumlahan biaya-biaya yang dikeluarkan oleh suatu perusahaan untuk menghasilkan suatu barang atau jasa ditambah dengan persentase keuntungan yang diinginkan oleh perusahaan, oleh karena itu untuk mencapai keuntungan yang diinginkan oleh perusahaan maka harga jual harus dibayar. Salah satu cara untuk menarik minat konsumen adalah dengan menentukan harga yang tepat terhadap produk yang dijual. Jika modal yang digunakan berasal dari pinjaman (bank, lembaga keuangan lainnya), maka bunga pinjaman dihitung dalam struktur harga jual.

Setiap usaha tentunya diciptakan untuk mencari keuntungan, maka dari itu suatu bisnis memasukkan unsur keuntungan dalam perhitungan harga jual produk/jasa yang akan diserahkan. Harga jual berpengaruh langsung terhadap penjualan, untuk volume/tingkat penjualan yang sama, semakin tinggi harga jual maka semakin tinggi pula penjualannya. Dalam struktur harga normal seperti yang telah dijelaskan di atas, harga pokok penjualan merupakan komponen utama dalam struktur harga produk/jasa, dimana harga pokok penjualan mempunyai kontribusi terbesar terhadap harga jual.

Penetapan Harga Jual

Kerugian yang timbul karena harga jual di bawah harga pokok produk atau jasa, dalam jangka waktu tertentu, mengakibatkan perusahaan dihentikan karena “going concern” atau pertumbuhan perusahaan terganggu. Dengan demikian, manajer yang menentukan harga jual selalu memerlukan informasi mengenai biaya produk atau jasa dalam mengambil keputusan mengenai harga jual, dan informasi tersebut bukanlah satu-satunya faktor yang harus diperhatikan dalam menentukan harga jual. Jika dalam keadaan normal, harga jual produk atau jasa yang akan dijual di masa depan ditentukan dengan menggunakan metode penetapan harga biaya-plus, berdasarkan perkiraan biaya penuh sebagai dasar, dalam kontrak jenis biaya harga jual yang dibebankan kepada konsumen dihitung berdasarkan biaya penuh sebenarnya yang dikeluarkan untuk produksi dan pemasaran produk.

Kerangka Pemikiran

Sebelum memperkenalkan penetapan harga yang merupakan satu-satunya elemen bauran pemasaran yang memberikan pendapatan atau pendapatan bagi perusahaan, setiap perusahaan harus memperhatikan kondisi pasar dan bagaimana merancang strategi penjualan untuk mengembalikan investor ke tingkat investasi yang lebih menguntungkan. .

Hipotesis

METODE PENELITIAN

Lokasi Penelitian dan Waktu Penelitian

Metode Pengumpulan data

Bijih nikel yang terkandung dalam izin penambangan PT.Modern Cahaya Makmur adalah nikel laterit. Sistem produksinya berhubungan langsung dengan penambangan, biaya yang dikeluarkan tergantung dari jumlah produksi dan penemuan bijih nikel. Harga dasar produksi bijih nikel PT Modern Cahaya Makmur pada bulan April 2014 untuk produk bijih nikel A sebesar Rp ton, sedangkan untuk produk bijih nikel B sebesar Rp ton.

Berdasarkan hasil penelitian diatas dapat disimpulkan bahwa harga pokok produksi PT Modern Cahaya Makmur masih belum sesuai dengan perhitungan akuntansi biaya. Dalam menentukan biaya produksi, klasifikasi biaya produksi tidak termasuk biaya-biaya yang tidak berhubungan langsung dengan produksi, yang dikelompokkan dalam biaya investasi, seperti biaya sewa alat berat dan biaya bahan bakar. Cahaya Makmur Modern melakukan analisis ulang terhadap perhitungan harga pokok produksi khususnya biaya pembangunan infrastruktur sehingga termasuk dalam biaya investasi.

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat Perusahaan

Genesa dan Kegunaan Nikel Ore

Cahaya Makmur yang modern mengkonsentrasikan area penambangannya di Blok 3 dengan total potensi penambangan seluas 13 hektar. Bijih dari PT Modern Cahaya Makmur diolah dan dimurnikan menjadi nickel pig iron (NPI) dengan kandungan nikel 10-15%. Cahaya Makmur Modern dapat dibagi menjadi lima bagian, yaitu: biaya pemindahan bank, biaya penambangan, biaya sewa peralatan, biaya umum dan administrasi, serta biaya non-usaha.

Cahaya Makmur Modern sudah menghitung secara detail, namun harga jual perusahaan ditentukan berdasarkan permintaan pasar (mitra kerja) yaitu PT. Cahaya Makmur Modern lebih tinggi dari harga jual yang disepakati dengan PT Cahaya Modern Metal Industri (perjanjian kerjasama penjualan). Dalam proses produksinya, PT Modern Cahaya Makmur harus meminimalisir produksi kelebihan persediaan yang tidak memiliki nilai jual kembali.

Stuktur Organisasi Perusahaan

Program Kerja…

Setelah izin usaha pertambangan diterbitkan, perusahaan menyiapkan izin-izin lain yang berkaitan dengan legalitas perusahaan seperti: NPWP, Tanda Daftar Perusahaan (TDP), Surat Izin Usaha Perdagangan (SIUP), Izin Lingkungan (ILH), pembayaran pajak dan penjaminan. keikhlasan perusahaan, dan berbagai izin lainnya. Eksplorasi merupakan kegiatan yang dilakukan untuk mengetahui potensi pengambilan bijih nikel di wilayah izin usaha pertambangan.

Penambangan (Mining)

Kegiatan pembersihan bertujuan untuk membersihkan tambang dari lapisan atas tanah atau tanaman yang masih berada diatasnya. Tujuan pemindahan adalah untuk mengelupas atau menghilangkan lapisan tanah tergenang/limonit yang masih mengandung kadar nikel rendah.

Partner Kerja…

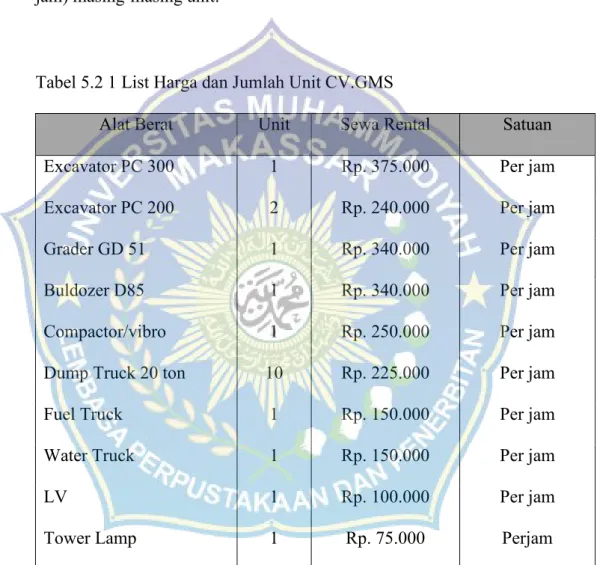

Sistem penyewaan alat berat digunakan apabila terdapat pekerjaan/perbaikan fasilitas penunjang pertambangan seperti perbaikan jalan, pembangunan kolam sedimen dan kegiatan lain yang tidak berhubungan langsung dengan produksi tambang. Perhitungan biaya produksi didasarkan pada klasifikasi dan pengumpulan data yang disampaikan, kemudian biaya produksi dihitung berdasarkan biaya penambangan, biaya tenaga kerja, biaya overhead dengan menggunakan metode variabel costing. Untuk menentukan harga jual yang ideal bagi perusahaan yaitu markup biaya produksi sebesar 30% (sumber manajemen PT MCM), maka akan diperoleh harga jual seperti pada tabel di bawah ini.

Setelah ditelusuri perhitungan harga pokok produksi pada bulan April 2014, lebih tinggi dibandingkan harga jual karena perusahaan fokus pada kelebihan produksi pada bulan April. Jika dibagi dengan total volume bijih, maka biaya produksi per ton merupakan penjumlahan dari biaya sewa + bahan bakar/volume bijih A + B. Dengan mengetahui harga pokok produksi dan harga jual maka perusahaan dapat mengetahui atau menganalisa berapa harga jual yang sesuai. seharusnya agar perusahaan dapat meminimalisir kerugian atau memperoleh keuntungan.

HASIL DAN PEMBAHASAN

Peralatan dan Biaya Mining

Akumulasi waktu kerja alat berat dihitung dalam 1 (satu bulan) untuk penagihan pembayaran ke PT.

Sistem dan Sewa Rental Alat Berat

Sistem Produksi

GeomaximaServices telah menyetujui bahwa kegiatan penambangan menghasilkan 2 (dua) produk yaitu lapisan penutup (ob) dengan kandungan nikel kurang dari 0,9% (ni<0,9%). Pengukuran volume batuan penutup dan bijih nikel menggunakan alat ukur teodolit (total sion) yang dioperasikan dengan meteran tambang.

Hasil Penelitian…

Jika menghitung biaya produksi, proses penambangan bijih nikel tidak menghasilkan produk bijih secara terus menerus.

Pengaruh Harga Pokok Produksi Terhadap Harga Jual

Yunita Puspaningrum, 2006, Pengaruh Biaya Produksi Terhadap Harga Jual Perusahaan Gajah Semarang Universitas Negeri Semarang Semarang. Kami dari manajemen PT Modern Cahaya Makmur telah memberikan izin kepada mahasiswa yang bersangkutan untuk melakukan penelitian di lokasi/tambang mulai tanggal 1 s/d 30 Juni 2014.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, penulis dapat menarik beberapa kesimpulan sebagai berikut.

Saran