Variabel apa saja yang menjadi syarat dasar penerapan akuntansi akrual pada sektor publik? Mengetahui variabel-variabel yang menjadi syarat dasar penerapan akuntansi berbasis akrual pada sektor publik.

Teori Model Kebutuhan Dasar (Basic Requirement Model)

Penggunaan akuntansi akrual pada sektor publik akan meningkatkan perbandingan laporan keuangan sektor publik dengan sektor swasta secara signifikan dan memudahkan proses konsolidasi. Dari segi keakuratan akuntansi akrual pada sektor publik dapat ditandai dengan adanya manipulasi terhadap sistem akuntansi yang bersifat sosial.

Transisi Menuju Akuntansi Basis Akrual di Indonesia

Mendapat dukungan dari lembaga eksekutif dan legislatif serta birokrat merupakan hal yang penting dalam rencana penerapan akuntansi akrual. Mayes menyatakan sangat tidak disarankan bagi pemerintah untuk menerapkan akuntansi akrual tanpa sistem informasi pengelolaan keuangan pemerintah yang andal.

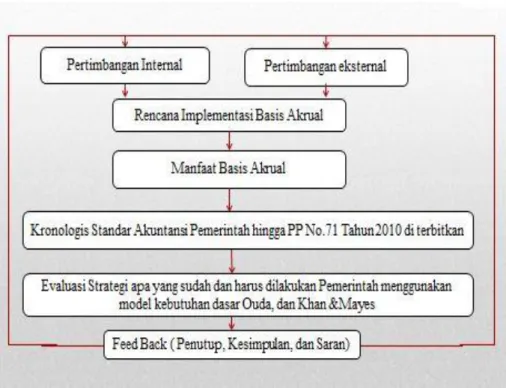

Keuntungan Penerapan Basis Akrual

Sejalan dengan reformasi pengelolaan keuangan pemerintah yang mengharuskan penerapan akuntansi akrual, terdapat perbedaan pendapat mengenai apakah akuntansi akrual akan dicatat pada setiap transaksi atau hanya pada saat pelaporan. Perubahan pendapatan akrual dan jumlah pengeluaran masa lalu merupakan alat yang dapat diterima untuk mengukur kinerja.

Kelemahan Penerapan Basis Akrual

Penelitian ini dilakukan pada tahun 2008 dan penelitian ini menggunakan evaluasi penerapan strategi berbasis akrual selama periode 2005-2008. Aturan yang jelas dan dapat menjadi payung hukum bagi keberhasilan penerapan basis akrual sangat diperlukan.

Jenis Penelitian

Objek Penelitian

Jenis Data

Selanjutnya untuk mendukung penjelasan yang lebih luas mengenai perubahan penerapan Standar Akuntansi Pemerintahan berbasis moneter (cash to accrual) menjadi Standar Akuntansi Pemerintahan berbasis akrual yang dimaksud. Peneliti akan menggunakan informasi relevan yang telah peneliti peroleh melalui publikasi Buletin Teknis, Siaran Pers dan Peraturan Pemerintah nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan serta data pendukung lainnya dari Subdirektorat Sistem Akuntansi Direktorat Jenderal Pajak. Perbendaharaan Negara. Kementerian Keuangan Republik Indonesia.

Teknik Analisis Data .1 Analisis Peraturan

Pengembangan Model Ouda dan Model Khan Mayes

Penelitian ini tidak mengkaji implementasi aktual di lingkup pemerintahan dan penelitian ini hanya mengaitkan opini dengan keberhasilan sehingga dalam menentukan faktor penentu keberhasilan penerapan accrual base di Indonesia, peneliti hanya melihat pada variabel-variabel yang menjadi faktor penentu keberhasilan penerapan accrual base di Indonesia. keberhasilan basis akrual. Model yang dikembangkan (Ouda merupakan fungsi matematika praktis untuk menggabungkan berbagai variabel yang dianggap menjadi faktor penentu keberhasilan penerapan accrual basis namun fungsi matematika ini tidak menguji analisis regresi karena Ouda hanya memberikan gambaran umum dalam menentukan faktor-faktor tersebut. yang menentukan keberhasilan Khan Mayes menyatakan bahwa syarat untuk berpindah ke akuntansi akrual setidaknya ada empat variabel yang menentukan keberhasilan penerapan accrual basis karena perubahan akuntansi dari cash basis menjadi melihat accrual basis.

Artinya suatu negara yang ingin mengadopsi akuntansi akrual harus sudah menerapkan basis kas terlebih dahulu agar tidak terlalu sulit untuk beradaptasi pada masa transisi ke basis akrual.

Analisis Strategi Pemerintah Implementasi Basis Akrual Menuju Tahun 2014 Analisis rumusan masalah ketiga dilakukan dengan analisis kualitatif

Perkembangan Akuntansi Pemerintah di Indonesia

Tahapan Perkembangan dan Strategi Akuntansi Pemerintah di Indonesia 1. Sebelum tahun 1982

Pengendalian internal belum bisa dilakukan karena saat itu belum ada proses konsolidasi antara pusat dan daerah. Transaksi yang dicatat tidak dirinci karena tidak ada kewajiban untuk melaporkannya dalam catatan atas laporan keuangan, sehingga sulit ditelusuri sejarahnya. Dapat disimpulkan bahwa pemerintah Indonesia belum mempunyai rencana untuk menerapkan basis akrual sebelum tahun 1982, karena pada saat itu penyusunan neraca belum dapat dilakukan, dan laporan keuangan yang dihasilkan merupakan laporan keuangan sederhana yang tidak dapat mencerminkan keadaan sebenarnya. . .

Tahun 1982

Pada tahun 1989, lahirlah ide penggunaan komputer untuk proses akuntansi dan usulan ini disetujui oleh Bank Dunia. Pada tahun 1992, pemerintah meresmikan Badan Akuntansi Keuangan Negara berdasarkan Keputusan Presiden nomor 35/1992, tanggal 7 Juli 1992, yang bertujuan untuk merancang sistem akuntansi pemerintahan baru, mengembangkan standar dan prinsip akuntansi pemerintahan, dan membentuk pusat akuntansi di bidang akuntansi pemerintahan. Menteri Keuangan. (Mahsun, 2006). Sejak diresmikan, Badan Akuntansi Keuangan Negara dalam upaya meningkatkan akuntabilitas keuangan negara dengan bantuan Bank Dunia telah mempunyai Proyek Tahap 1 Peningkatan Sistem Akuntansi dan Pembangunan. Akuntansi (PPSAPA).

Pada tahun 1999, pemerintah menerapkan Sistem Akuntansi Instansi (SAI) dan hasilnya, pemerintah mampu menyusun laporan pelaksanaan anggaran dan neraca.

Tahun 2000

Tahun 2001

Tahun 2003

Dalam upaya menghilangkan penyimpangan tersebut dan mewujudkan sistem pengelolaan fiskal yang berkelanjutan sesuai dengan aturan dasar yang ditetapkan oleh konstitusi dan asas umum yang berlaku universal, maka dalam penyelenggaraan pemerintahan negara perlu adanya undang-undang yang mengatur tentang pengelolaan negara. keuangan (Mahsun, 2006) ).

Tahun 2004

Pada tahun 2004, Presiden mengeluarkan Keputusan Presiden Pasal 2 Nomor 84 Tahun 2004 tentang Pembentukan Komite Standar Akuntansi Pemerintahan sebagai langkah memenuhi amanat Undang-Undang Nomor 17 Tahun 2003 Pasal 32. Organisasi KSAP terdiri dari komite penasihat dan sebuah komite kerja. panitia yang keduanya dibantu oleh kelompok kerja. Tugas dewan penasihat adalah membuat usulan dan pernyataan sehubungan dengan penyusunan peraturan pemerintah tentang standar akuntansi pemerintahan.

Tahun 2005

Keputusan Presiden ini memperkuat kedudukan KSAP yang dibentuk oleh Menteri Keuangan dengan Keputusan Menteri Keuangan Republik Indonesia nomor 308/KMK.012/2002 tentang Komite Standar Akuntansi Pemerintahan Pusat dan Daerah tanggal 13 Juni 2002 Dewan Pertimbangan bertugas memberikan dengar pendapat dan/atau keterangan sehubungan dengan perumusan konsep rancangan peraturan pemerintah tentang standar akuntansi negara. Panitia kerja bertugas menyusun, merumuskan, dan menyusun peraturan negara tentang standar akuntansi negara.

KSAP menyerahkan rancangan peraturan pemerintah tentang standar akuntansi pemerintahan kepada Menteri Keuangan untuk diproses menjadi peraturan pemerintah.

Tahun 2006

11 merupakan Laporan Keuangan Konsolidasian tingkat pusat, pada tingkat daerah masih mengacu pada peraturan yang dikeluarkan oleh Kementerian Dalam Negeri dan peraturan yang dikeluarkan oleh Pemerintah Daerah setempat, namun tetap mengacu pada PSA. 2010, pasalnya Laporan Keuangan yang dimaksud berbentuk Catatan atas Laporan Keuangan, oleh karena itu catatan Laporan Keuangan yang dimaksud berupa pengungkapan rincian kegiatan yang dalam laporan komersial sering disebut dengan pengungkapan. Laporan ini akan meningkatkan efektivitas pencapaian tujuan anggaran pada setiap program dan kegiatan yang dilakukan pemerintah dan akan digunakan sebagai dasar pemerintah dalam pemberian remunerasi.

Dana penanggung jawab berupa: Dana Dekonsentrasi15 dan Dana tugas Pembantuan, laporan keuangan perusahaan daerah dan dana yang berkaitan dengan kebutuhan fiskal daerah dan kapasitas fiskal.

Tahun 2007

Pemerintah sesuai dengan Keputusan Presiden nomor 84 Tahun 2004 membentuk kelompok kerja untuk membantu kerja panitia permusyawaratan dan panitia kerja yang diberi tugas untuk mengkaji dan menyempurnakan rancangan Standar Akuntansi Pemerintahan yang telah diterbitkan.

Tahun 2010

Identifikasi Peraturan Berkaitan dengan Penerapan Akuntansi Basis Akrual Setelah membahas perkembangan akuntansi sejak awal diterapkan hingga

Dalam penelitian ini penelitian terdahulu yang dilakukan oleh Iman (2008) digunakan sebagai sumber rujukan penelitian dalam penilaian peraturan yang ada dengan melihat perubahan-perubahan tertentu disesuaikan dengan kondisi pada periode sebelum transisi basis akrual dan pada periode transisi basis akrual terkait. sampai dengan diberlakukannya undang-undang tersebut berdasarkan akrual atau dicabutnya peraturan tersebut. Hubungan tersebut didasarkan pada pertanyaan apakah terdapat pengaruh terhadap penerapan akuntansi akrual Dikatakan hubungan hubungan regulasi adalah Ya jika peraturan yang ada memiliki karakteristik yang secara langsung mendukung Pemerintah dalam penerapan accrual basis pada tahun 2014. dan hubungan regulasi dikatakan TIDAK jika regulasi yang ada tidak mempunyai karakteristik yang sama secara langsung mendukung Pemerintah dalam penerapan accrual basis pada tahun 2014. Regulasi yang ada terkait dengan rencana pemerintah untuk menerapkan akuntansi accrual basis pada tahun 2014 dan mempunyai hubungan yang baik. dampak langsung terhadap keberhasilan strategi akuntansi basis akrual.

Peraturan yang ada tidak ada hubungannya dengan rencana pemerintah menerapkan akuntansi berbasis akrual pada tahun 2014 dan tidak berdampak langsung terhadap keberhasilan strategi akuntansi berbasis akrual.

Hasil Analisis Peraturan

Kedua aturan ini masih digunakan oleh pemerintah daerah dalam pengelolaan keuangan daerah sehingga mendukung rencana pemerintah untuk memperkenalkan akuntansi akrual pada tahun 2014. Aturan tersebut mendukung penerapan akuntansi akrual menuju tahun 2014 karena peraturan tersebut tidak bertentangan dengan peraturan pemerintah no. 71 Tahun 2010. Aturan tersebut dijadikan landasan pemerintah dalam membentuk komite standar akuntansi pemerintahan pusat dan daerah Menteri Keuangan Republik Indonesia; atas dasar itu maka pembentukan KSAP dapat segera dilakukan, sehingga rencana pemerintah memperkenalkan akuntansi akrual pada tahun 2014 dapat terlaksana dengan baik.

Pencatatan akuntansi berbasis kas diatur dalam peraturan ini, sehingga diharapkan akan lebih mudah untuk mengadopsi pencatatan akuntansi berbasis akrual.

- Identifikasi Variabel Kebutuhan Dasar Model Ouda

- Menentukan Variabel Kebutuhan Dasar Model Khan Mayes (2007)

Bentuk dukungan nyata yang dapat ditunjukkan oleh pemerintah adalah dengan adanya peraturan perundang-undangan yang mengatur penerapan akuntansi akrual secara penuh pada tahun 2014. Untuk mendukung keberhasilan penerapan akuntansi akrual melalui peraturan yang diterbitkan PP nomor 71 tahun 2010 dalam SAP No. aset dan SAP no. Sistem ini akan terus digunakan hingga sistem penyesuaian akuntansi akrual diterbitkan dan diadopsi oleh masing-masing daerah.

Partisipasi pemberi bantuan diharapkan dapat mendukung pesatnya penerapan akuntansi berbasis akrual.

Kepemilikan Politik (political ownership)

Mengingat Indonesia sebelumnya telah menerapkan akuntansi berbasis kas sesuai dengan peraturan pemerintah nomor 24 tahun 2005 yang merupakan gabungan antara penggunaan basis kas dan basis akrual yang dikenal dengan istilah cash for accruals, maka variabel tersebut dapat dengan mudah dimasukkan ke dalam persamaan model baru. Khan & Mayes (2007) berpendapat bahwa kondisi negara yang ingin mengadopsi basis akrual harus mengadopsi sistem tunai untuk memfasilitasi proses penyesuaian.

Kapasitas Teknik (Technical Capacity)

Tidak hanya dari badan profesional tersebut, pemerintah dalam hal ini menggandeng Badan Pemeriksa Keuangan sebagai lembaga independen yang berperan sebagai auditor eksternal dan berkoordinasi baik dengan Badan Pengawasan Keuangan dan Pembangunan (BPKP) dalam menetapkan pengendalian informasi pengelolaan. baik di tingkat pusat maupun daerah.

Sistem (System)

Strategi Pemerintah Mempersiapkan Implementasi Akuntansi Basis Akrual Menuju Tahun 2014

Pada tahun 2011, pemerintah menyiapkan peraturan daerah sebagai kerangka hukum untuk memperkenalkan sistem akuntansi akrual, dalam hal ini Kementerian Keuangan juga menetapkan kebijakan dan sistem. Langkah yang dilakukan pada tahun ketiga adalah dengan mengembangkan sistem akuntansi dan peningkatan kapasitas yang telah dibangun sebelumnya. Langkah pada tahun kelima adalah pengenalan sistem akuntansi akrual ini di seluruh kementerian atau lembaga berdasarkan hasil pilot project di kementerian/lembaga tertentu.

Langkah yang dilakukan pada tahun keenam adalah penerapan akuntansi akrual secara menyeluruh di seluruh entitas, baik di Kementerian/Lembaga maupun di Kementerian Keuangan dan Bendahara Umum Negara.

Kesimpulan

- Hasil Evaluasi Penerapan Akuntansi Basis Akrual di Indonesia

Kesediaan pemerintah dalam mempersiapkan penerapan basis akrual pada tahun 2014 terlihat jelas dari program kerja yang akan dilakukan pemerintah hingga tahun 2014, antara lain pembenahan seluruh sistem, sosialisasi dan pelatihan personel, yang secara bersama-sama dapat mendukung keberhasilan penerapan basis akrual. dari dasar akrual. basis. Sosialisasi kepada seluruh kementerian/lembaga di pusat dan daerah dengan diterbitkannya PP no. 71 Tahun 2010, agar tujuan penerapan akuntansi akrual dapat terlaksana sepenuhnya pada tahun 2014 dengan tujuan utama memberikan laporan keuangan yang lebih transparan dan akuntabel kepada masyarakat. Penetapan kebijakan dan peraturan pemerintah harus berlangsung secara terus menerus sesuai dengan tujuan yang telah ditetapkan demi keberhasilan penerapan basis akrual jangka panjang.

Temuan mengenai strategi implementasi berbasis transaksi menjelang tahun 2014 menunjukkan bahwa pemerintah memandang perlu.