PENDAHULUAN

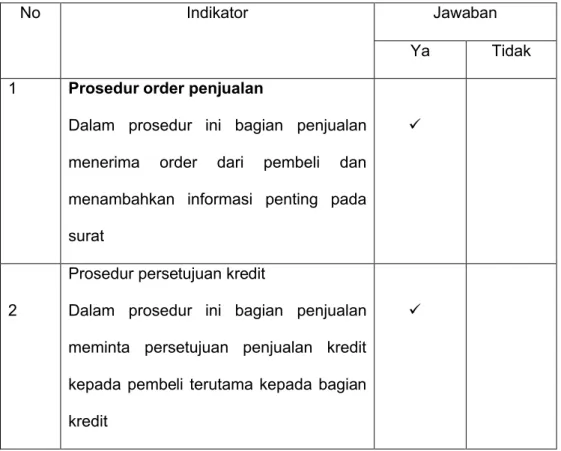

Latar Belakang

Rumusan Masalah

Tujuan Dan Manfaat Penelitian

TINJAUAN PUSTAKA

Pengertian Sistem Dan Prosedur

Oleh karena itu, umpan balik dapat datang dari keluaran, tetapi juga dari lingkungan sistem yang bersangkutan. Suatu sistem perusahaan yang secara keseluruhan di dalam suatu perusahaan tidak dapat dipisahkan dengan sistem-sistem lainnya dalam menunjang dan menunjang proses kegiatan operasional.

Pengertian Sistem Penjualan Kredit

Penafsiran yang kurang tepat ini muncul terutama karena masih banyak dari kita yang belum mengetahui definisi pasti dari penjualan. Pemahaman ini menimbulkan salah penafsiran tidak hanya terhadap kegiatan-kegiatan yang terdapat di bidang penjualan, tetapi juga terhadap tugas-tugas tenaga penjual.

Deskripsi Sistem Akuntansi Penjualan Kredit

Tata cara pencatatan harga pokok penjualan, dalam prosedur ini fungsi akuntansi mencatat secara berkala seluruh harga pokok penjualan pada suatu periode tertentu. Ringkasan harga pokok penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok penjualan dalam suatu periode akuntansi tertentu.

Sistem Pengendalian Intern

Fungsi ini bertugas untuk mencatat piutang dari transaksi penjualan kredit, membuat dan mengirimkan laporan piutang kepada debitur dan membuat laporan penjualan, serta mencatat harga pokok penjualan pada kartu persediaan. Jualan bukan sekedar kegiatan menjual barang dan jasa, melainkan menyangkut kegiatan sebelum dan sesudah kegiatan itu berlangsung. Transaksi penjualan Kreidt harus dilakukan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan dan fungsi akuntansi.

Pencatatan pada kartu piutang dan jurnal penjualan, jurnal penerimaan kas dan jurnal umum diotorisasi oleh fungsi akuntansi melalui tanda tangan pada dokumen sumber (faktur penjualan, bukti penerimaan kas dan nota kredit). Pendaftaran piutang didasarkan pada faktur penjualan yang didukung dengan surat jalan dan catatan konsinyasi.

Bagan alir dokumen dari sistem penjualan kredit

Surat delivery order dan barang diterima bersama-sama dari gudang serta lembar surat delivery order. Kembalikan surat delivery order lembar 1, 2 ke bagian Delivery Order dan serahkan lembar 3 ke pihak pengangkut. Surat invoice dan delivery order lembar 1 dan surat tagihan lembar 2 diarsipkan secara permanen berdasarkan nomor urut.

Tujuan Penjualan Kredit

Menurut Mulyadi, sistem penjualan secara kredit yang dilakukan perusahaan dengan mengirimkan barang sesuai pesanan yang diterima dari pembeli. Penjualan kredit adalah transaksi antara perusahaan dan pembeli untuk menyerahkan barang atau jasa yang mengakibatkan terciptanya piutang, aset tunai. Menurut Kieso, penjualan kredit merupakan janji lisan kepada pembeli untuk membayar jasa yang dijual, jasa tersebut dapat ditagih dalam waktu 30 sampai 60 hari dan merupakan piutang terbuka yang timbul dari pelunasan utang jangka pendek.

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa penjualan kredit merupakan suatu bentuk transaksi penjualan yang dilakukan oleh kedua belah pihak sebagai pembeli dan penjual, namun dengan sistem pembayaran yang menggunakan jangka waktu tersendiri berdasarkan kesepakatan bersama. Untuk melindungi kepentingan penjual terhadap kemungkinan pembeli tidak memenuhi kewajibannya, terdapat pula beberapa jenis perjanjian (akad) penjualan kredit sebagai berikut; satu.

Unsur-unsur Penjualan Kredit

Setelah pembayaran dilakukan oleh pembeli, wali amanat mengalihkan hak atas barang tersebut kepada pembeli. Perjanjian jenis ini dilakukan dengan membuat akta perwalian (trut need atau trust indenture). Sewa beli, dimana barang yang diserahkan kepada pembeli dianggap disewakan kepada pembeli sampai harga dalam bentuk kontrak dibayar lunas, baru setelah itu kepemilikannya berpindah kepada pembeli. Setiap kredit yang diberikan mempunyai jangka waktu tertentu, jangka waktu tersebut termasuk jangka waktu pengembalian kredit yang telah disepakati.

Dengan bertambahnya jumlah barang dan jasa, maka jelas sebagian besar kredit yang disalurkan akan mampu meningkatkan jumlah barang dan jasa. Menghemat mata uang negara, terutama untuk produk-produk yang sebelumnya diimpor, dan bila bisa diproduksi di dalam negeri dengan fasilitas kredit yang ada, jelas akan menyelamatkan mata uang negara.

Faktor-faktor yang mempengaruhi penjualan

Analisis Umur Piutang

Analisa umur hutang dan piutang ini sangat berguna untuk menjaga liabilitas dan likuiditas perusahaan, karena dengan menganalisa umur hutang dan piutang maka dapat diperkirakan kapan hutang atau piutang tersebut akan jatuh tempo dan berapa penyisihan kerugiannya. karena tidak tertagihnya piutang. . Tidak tertagihnya piutang tersebut disebabkan oleh beberapa hal, antara lain kemungkinan perusahaan terlalu ringan dalam pencairan piutang dalam artian klaim yang ditetapkan terlalu murah. Analisis umur piutang mendasarkan perhitungannya pada konsep risiko bahwa piutang tidak dapat ditagih dari pelanggan karena alasan tertentu.

Hal ini memicu adanya penyisihan piutang tak tertagih dan dapat dihitung dengan menggunakan persentase yang telah ditentukan. Penyajian penyisihan piutang tak tertagih mungkin dipengaruhi oleh jangka waktu jatuh tempo piutang dan sejarah piutang yang terjadi pada periode akuntansi sebelumnya.

Pengklasifikasian Piutang

Faktor yang Mempengaruhi Besarnya Piutang

Studi Kasus Pada PT Trinunggal Komara Penelitian ini membuktikan bahwa sistem informasi akuntansi penjualan kredit mempunyai peranan penting dalam meningkatkan efektivitas pengendalian internal penagihan piutang dan penagihan kas pada PT Trinunggal Komara. Hutapea (2011), penelitiannya membuktikan adanya dampak positif penerapan sistem informasi akuntansi penjualan kredit terhadap pengendalian internal piutang. Sistem informasi akuntansi, penjualan kredit, dan efektivitas pengendalian internal piutang. mengenai dampak positif antara penerapan sistem informasi akuntansi penjualan kredit pada.

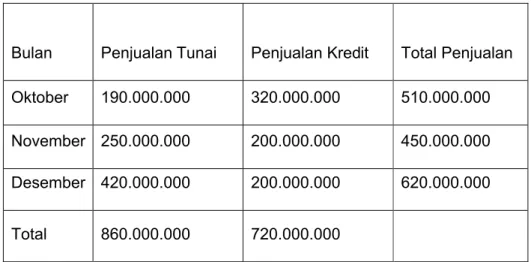

Populasi penelitian ini adalah sistem penjualan pada PT Wahana Megahputra Divisi Nissan dan Analisa Umur Piutang. Di PT Wahana Megahputra, Divisi Nissan bertanggung jawab atas arus masuk dan keluar uang serta pengelolaan keuangan (cash flow) di cabang, termasuk keuangan bagian pelayanan. Berdasarkan uraian di atas, sistem penjualan kredit pada PT Wahana Megahputra Divisi Nissan terdapat pada tabel di bawah ini.

1. Jaringan prosedur yang membentuk sistem penjualan kredit dan analisa umur piutang pada PT Wahana Megahputra Divisi Nissan yaitu prosedur sales order, prosedur pengiriman, prosedur invoice, prosedur pencatatan piutang dan prosedur distribusi penjualan.

Perputaran Piutang

Resiko Kerugian Piutang

Segala upaya untuk mencapai suatu tujuan pasti mengandung risiko yang tidak dapat dihindari. Dan apabila perusahaan tidak melakukan penyisihan atas kemungkinan kerugian akibat piutang tak tertagih (subsidi kerugian pada debitur), hal ini berarti perusahaan telah memperhitungkan keuntungannya yang terlalu besar (overestimated). jenis. Tepat. Hal ini dapat disebabkan oleh beberapa faktor, misalnya karena kesalahan seleksi dalam pemilihan langganan, sehingga perusahaan memberikan kredit kepada pelanggan yang tidak mempunyai potensi untuk membayar tagihan, bisa juga karena stabilitas keuangan dan kondisi negara yang tidak menentu, sehingga piutang tidak dapat dikembalikan.

Hal ini akan mengurangi pendapatan perusahaan bahkan dapat menimbulkan kerugian jika jumlah piutang yang diterima lebih kecil dari harga pokok penjualan secara kredit. Risiko ini terjadi karena rendahnya tingkat perputaran piutang, sehingga mengakibatkan bertambahnya jumlah modal kerja yang terlibat dalam piutang dan hal ini dapat mengakibatkan modal kerja menjadi tidak produktif.

Penelitian Terdahulu

Omposunggu (2002), melakukan penelitian dengan judul Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Efektivitas Penerapan Sistem Pengendalian Intern Penelitiannya menunjukkan bahwa sistem informasi secara bersama-sama memberikan dampak terhadap efektivitas pengendalian internal. Wulan Sari (2013), dengan judul penelitiannya, Sistem Informasi Akuntansi Penjualan Kredit pada PT. ACP, penelitiannya menunjukkan bahwa sistem informasi akuntansi yang membentuk sistem penjualan kredit sudah berjalan dengan baik. Ria (2009), melakukan penelitian dengan judul Analisis Efektivitas Pengelolaan Piutang Pada PT. Unitex, Tbk. Hasil penelitian Ria Agustina menunjukkan pengelolaan piutang kurang baik, hal ini tercermin dari hasil analisis rasio.

SFI Medan, Hasil penelitian menunjukkan bahwa dari unsur pengendalian internal sesuai kerangka COSO, unsur penentuan risiko dan unsur aktivitas pengendalian kurang efektif, sedangkan unsur lingkungan pengendalian, unsur informasi dan komunikasi, serta unsur pemantauan atau pengawasan elemennya efektif. Hasil penelitian membuktikan bahwa sistem informasi akuntansi mempunyai peranan yang sangat penting dalam penerapan struktur pengendalian internal piutang usaha.

Kerangka Konsep

Hipotesis

METODE PENELITIAN

Tempat Dan Waktu Penelitian

Variabel Dan Desain Penelitian

Metode Pengumpulan Data

Jenis Dan Sumber Data

Populasi Dan Sampel

Metode Analisis Data

Hasil Penelitian Dan Pembahasan

Sejarah Singkat Perusahaan

Dan yang terpenting dari pembukaan Divisi Nissan adalah perluasan jaringan penjualan mobil Divisi Nissan di Makassar.

Struktur Organisasi

Pembagian Tugas

Administrasi unit bertanggung jawab atas aktivitas yang terjadi di berbagai unit, termasuk penjualan unit kendaraan dan aktivitas penjualan. Definisi lain mengatakan bahwa itu adalah sistem informasi terpadu yang digunakan untuk merencanakan, menjadwalkan, dan mengendalikan kegiatan. CRO mencakup semua aspek yang terkait dengan pelanggan potensial dan pelanggan saat ini, termasuk pusat panggilan, tenaga penjualan, pemasaran, dukungan teknis, dan layanan lapangan.

Hasil Penelitian

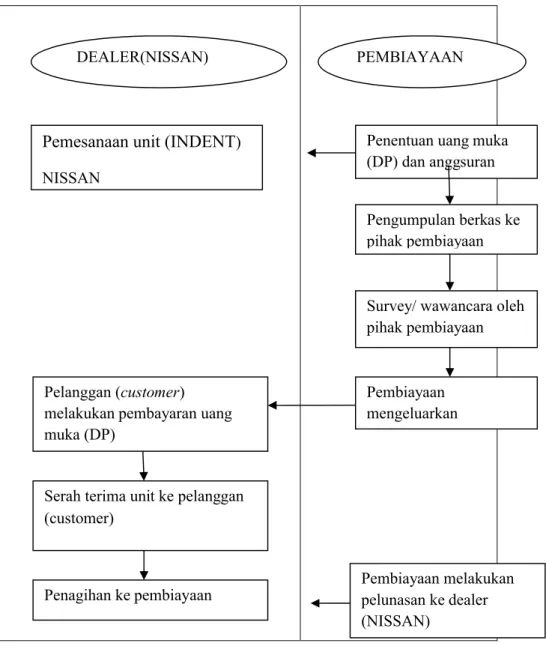

Sistem penjualan kredit pada PT Wahana Megahputra Divisi Nissan melakukan 9 prosedur yaitu pemesanan unit untuk penetapan uang jaminan (DP), pengumpulan berkas, survey dan wawancara pihak pembiayaan, persetujuan pesanan, penyerahan unit kepada pelanggan, penagihan ke pembiayaan, dan pembiayaan dikembalikan ke dealer. Setelah pelanggan menandatangani perjanjian kredit dan melengkapi syarat dan ketentuan pengalihan unit, maka unit dapat dialihkan kepada pelanggan. Syarat pemindahtanganan unit adalah surat pemesanan kendaraan (SPK), persetujuan pemesanan (PO) pembiayaan, dokumen kontrak ditandatangani lengkap dan benar oleh pemesan, hasil pemeriksaan fisik kendaraan untuk pengurusan STNK ( STNK), buku pemilik kendaraan bermotor (BPKB), dan surat keterangan serah terima kendaraan (BPK). Dalam prosedur ini, unit dapat diserahkan ke dealer atau diantar langsung ke rumah pelanggan. Selain itu, pihak dealer juga menjelaskan berapa lama proses pengurusan Surat Tanda Nomor Kendaraan (STNK) dan plat nomor (nomor kendaraan) yang memakan waktu kurang lebih tiga minggu.

Dalam prosedur ini, bagian penjualan meminta persetujuan penjualan kredit kepada pembeli, khususnya bagian kredit. Divisi Nissan Wahana Megahputra telah menerapkan sistem penjualan kredit dan hasil perhitungan persentase menunjukkan 100% yang berarti sistem penjualan kredit sudah sesuai dengan standar operasional prosedur.

Analisis Umur Piutang

Dengan metode analisis debitur umur, setiap langganan dibagi menjadi dua kelompok, yaitu yang belum membayar dan yang menunggak pembayaran. Pemisahan masing-masing piutang ke dalam kelompok umur dilakukan berdasarkan data pada buku besar piutang. Rumus untuk menghitung besarnya taksiran kerugian piutang adalah (Y) Taksiran kerugian piutang = jumlah masing-masing kelompok (a).

Besarnya kerugian piutang (y) diketahui dari perhitungan di atas, namun hasil diatas belum menunjukkan besarnya kerugian yang dibebankan pada piutang. Besarnya piutang yang dibebankan adalah: Taksiran kerugian piutang (Y) ditambah saldo debet atau dikurangi saldo kredit Rekening untuk kerugian rekening piutang.

Manfaat Penentuan Dan Analisis Umur Piutang

Besarnya persentase penyisihan piutang dapat dipengaruhi oleh tanggal jatuh tempo piutang yang timbul pada periode akuntansi sebelumnya. Divisi Wahana Megahputra Nissan sering melakukan pencatatan piutang berdasarkan umurnya (aging schedule) dengan cara mengelompokkan piutang ke dalam periode-periode tertentu untuk memudahkan perhitungan jumlah piutang yang beredar kemudian menghitung penyisihan kerugian piutang yang akan dibebankan pada akhir jangka waktu untuk menyesuaikan dengan umur piutang. kemungkinan tidak tertagihnya piutang. Divisi Nissan Wahana Megahputra dapat mengetahui saldo piutang selama periode tertentu guna mengambil kebijakan keuangan yang tepat dan menggambarkan dampaknya terhadap posisi keuangan perusahaan.

Baridwan, Zaki 2012, Sistem Informasi Akuntansi, BPFE, Yogyakarta Dian 2009, Analisis Pengendalian Internal Piutang Usaha pada PT SFI Medan Hastoni dan Dewi, 2008 Peran Sistem Akuntansi Penjualan Kredit Internal. Noviani, 2004 Peran sistem informasi akuntansi penjualan dalam mendukung efektivitas struktur pengendalian penjualan tiket berbayar di PT Jasa Marga (Persero) Cabang Leuni Bandung.