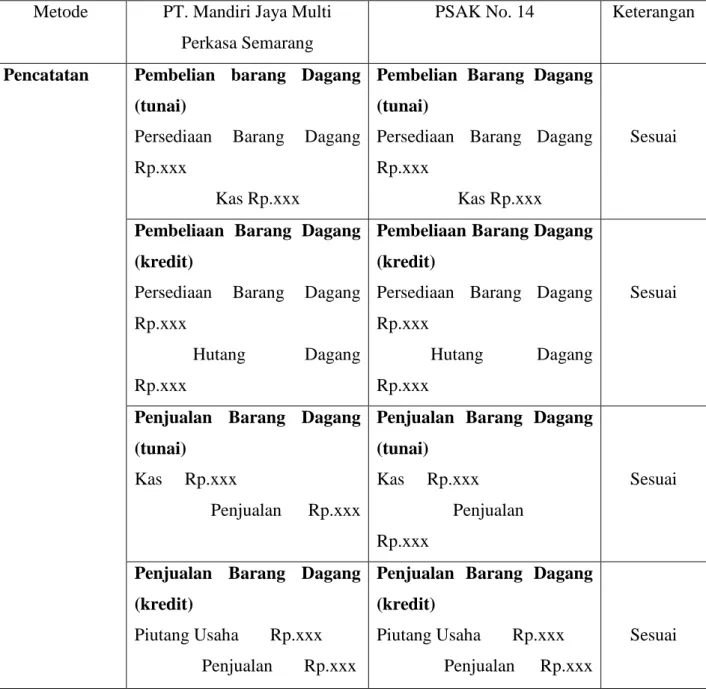

Dengan ini saya menyatakan bahwa karya tulis saya berupa tugas akhir ini berjudul "ANALISIS PENERAPAN AKUNTANSI PERSEDIAAN BERDASARKAN PSAK NO. 14 PADA PT. Tujuan dari tugas akhir ini adalah untuk mengetahui kesesuaian penerapan akuntansi persediaan berdasarkan PSAK No.14 tentang persediaan, Mandirijaya Multi Perkasa Semarang dapat mempertahankan metode yang digunakan karena sesuai dengan PSAK No.14.

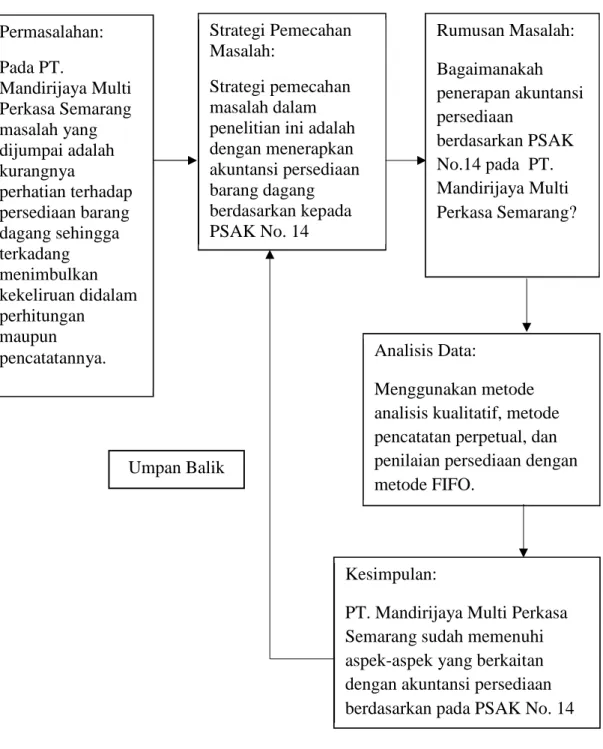

Mandirijaya Multi Perkasa Semarang sebagai salah satu subyek perusahaan dagang juga menghadapi permasalahan terkait dengan persediaan barang. Selain itu, penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan ilmu akuntansi dalam pencatatan dan evaluasi persediaan barang terhadap PSAK no. Mandirijaya Multi Perkasa Semarang yang bergerak di bidang usaha komersial, mengelola metode pencatatan dan evaluasi persediaan barang dengan benar dan sesuai dengan Pernyataan Standar Akuntansi Keuangan (FSAK) No.

Dengan ini penulis membatasi permasalahan hanya pada penerapan akuntansi persediaan yang digunakan oleh PT. Mandirijaya Multi Perkasa Semarang pada periode perkenalan Desember 2020 (mulai tanggal 1 s/d 30 Desember 2020). Strategi pemecahan masalah pada penelitian ini adalah dengan menggunakan akuntansi persediaan berdasarkan PSAK no.

Mandirijaya Multi Perkasa Semarang telah memenuhi aspek terkait akuntansi persediaan berdasarkan PSAK no.

PENDAHULUAN

- Latar Belakang Masalah

- Perumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Batasan Masalah

- Kerangka Berpikir

- Sistematika Penulisan

Dalam penulisan tugas akhir ini telah dibuat suatu sistem penulisan yang mudah dipahami dan memberikan gambaran umum mengenai tugas akhir ini kepada pembaca. Bagian pertama memuat halaman Judul, halaman persetujuan, halaman validasi, halaman Pernyataan Orisinalitas Tugas Akhir (TA), Halaman Pernyataan Persetujuan Publikasi Karya Ilmiah untuk Keperluan Akademik, Halaman Pengabdian, Halaman Motto, Kata Pengantar, Abstrak/Ringkasan, Daftar Isi, Daftar Tabel, Daftar Gambar dan lampiran. Bagian pertama ini berguna untuk memudahkan pembaca menemukan bagian-bagian penting dengan cepat.

TINJAUAN PUSTAKA

Akuntansi

Laporan Keuangan

Asset Lancar

- Pengertian Asset Lancar

Persediaan Barang Dagang

- Pengertian Persediaan Barang Dagang

- Jenis – Jenis Persediaan

- Biaya Persediaan

- Fungsi – Fungsi Persediaan

- Pengertian Penilaian Persediaan Barang Dagang

- Metode Penilaian Persediaan

Penyajian terhadap Laporan Keuangan

PSAK No. 14

- Pengertian PSAK No. 14

- Tujuan

- Ruang Lingkup

- Definisi

- Pengukuran Persediaan

- Teknik Pengukuran Biaya

- Pengakuan Sebagai Beban

- Pengungkapan

Penelitian Terdahulu

Lokasi Penelitian

Waktu Penelitian

Jenis Data

Sumber Data

Teknik Pengumpulan Data

Metode Analisis Data

Gambaran Umum Objek Penelitian

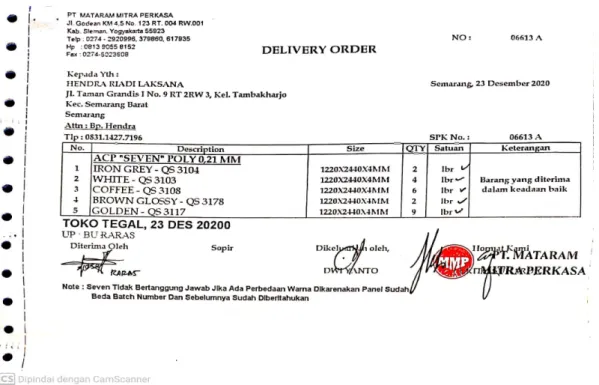

Mandirijaya Multi Perkasa Semarang dipimpin oleh Bpk. Hendra Riadi Laksana, merupakan perusahaan dagang yang bergerak dalam bidang perdagangan barang dan jasa untuk kebutuhan konstruksi baik dalam kota luar kota maupun luar provinsi, seperti untuk barang-barang yang dipasok di PT. Mandirijaya Multi Perkasa berisi panel komposit aluminium atau biasa disebut ACP, Stainless, Kaca, dll. Mandirijaya Multi Perkasa Semarang juga mulai melebarkan sayapnya dengan membuka cabang usaha di luar kota, salah satunya di Kota Tegal yaitu Toko Mandiri Seven Jaya yang berlokasi di Jalan Yos Sudarso No.

Hasil Penelitian

- Persediaan Barang Dagang pada PT. MMP Semarang

- Metode Pencatatan Persediaan PT. MMP Semarang

- Metode Penilaian Persediaan PT. MMP Semarang

- Pengakuan Persediaan

- Pengukuran Persediaan

- Teknik Pengukuran Biaya

- Pengakuan Sebagai Beban

- Pengungkapan Persediaan

- Pengungkapan Persediaan dalam Laporan Keuangan

Mandirijaya Multi Perkasa Semarang merupakan tempat dimana seluruh barang yang dibeli dari perusahaan supplier kemudian disimpan dan dijual kepada konsumen. Mandirijaya Multi Perkasa Semarang tidak mengalami proses pengolahan barang, sehingga pengolahan stok barang pada perusahaan ini hanya dilakukan pembelian, penyimpanan dan kemudian dijual. Mandirijaya Multi Perkasa Semarang adalah jenis bahan bangunan seperti kaca, panel aluminium komposit dan stainless steel dll.

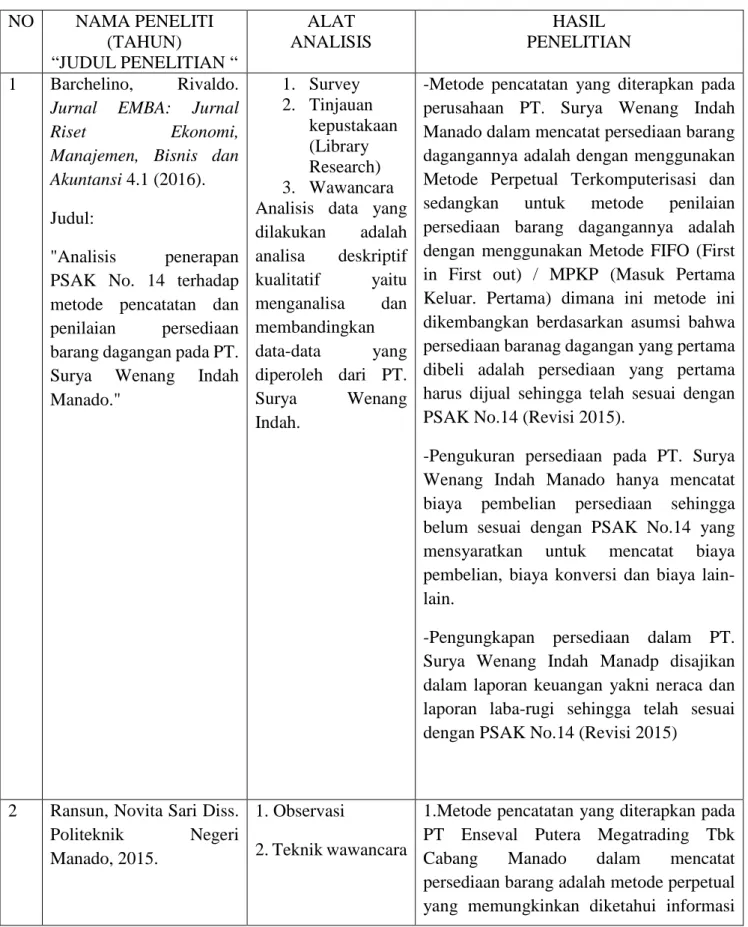

Penambahan stok barang dagangan ini dimaksudkan untuk menambah persediaan barang dagangan yang sudah menipis, dan yang lainnya merupakan hasil pesanan barang dagangan dari pelanggan. Dari contoh invoice penjualan di atas terlihat stok barang PT Aluminium Composite Panel yang tercantum. Mandirijaya Multi Perkasa Semarang merupakan metode delivery point yaitu untuk area Affiliate Marketing seperti dari PT.

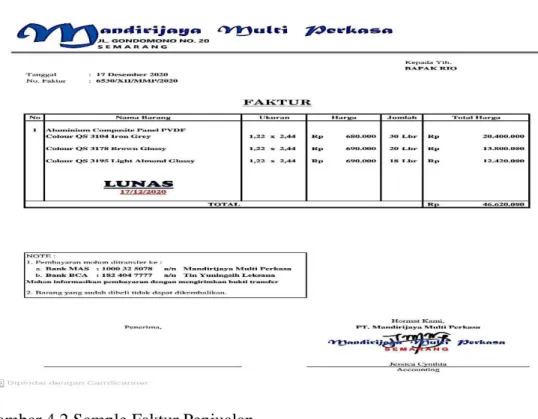

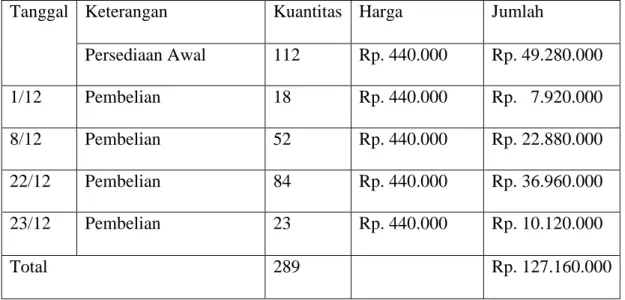

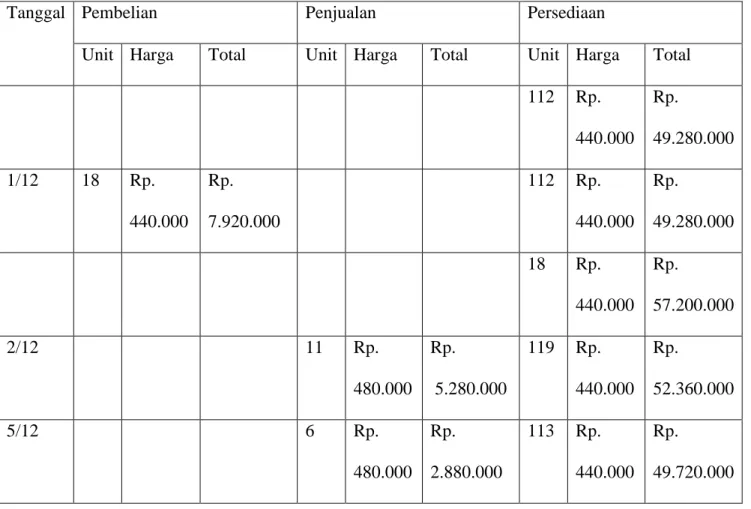

Mandirijaya Multi Perkasa melakukan penilaian persediaan barang dengan metode penilaian FIFO pada tahun 2020. Mandirijaya Multi Perkasa Semarang menggunakan asumsi metode FIFO (First In First Out), dimana persediaan barang yang dibeli pertama kali pada waktu yang lebih awal akan cepat habis. akan digunakan terlebih dahulu. Mandirijaya Multi Perkasa Semarang memenuhi permintaan pelanggan dalam kegiatan usahanya sesuai jadwal apapun.

Mandirijaya Multi Perkasa Semarang menyediakan produknya pada saat produk di gudang hampir habis dan diperkirakan akan habis dalam waktu dekat.Kegagalan dalam melakukan pemesanan produk secepatnya akan mengakibatkan ketidakpuasan terhadap pelayanan terkait dengan produk tersebut. kebutuhan pelanggan yang telah melakukan pembelian pada hari yang sama sebelumnya. Mandirijaya Multi Perkasa Semarang menggunakan pengenalan persediaan pada saat persediaan sudah sampai di gudang atau lokasi tujuan. Mandirijaya Multi Perkasa Semarang dalam hal ini biaya transportasi persediaan dimasukkan dalam laporan laba rugi, dimana beberapa hal antara lain biaya transportasi, biaya bahan bakar, biaya tol, parkir dan lain sebagainya.

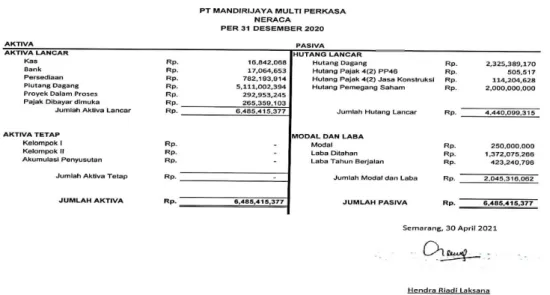

Mandirijaya Multi Perkasa merupakan metode ritel, penerapan metode ini diharapkan dapat mempermudah alokasi. Mandirijaya Multi Perkasa Semarang sebelumnya telah ditentukan oleh subsektor yang berwenang di kantor pusat, namun untuk penjelasan singkat mengenai perhitungan harga pokok penjualan yang dilakukan di kantor pusat dapat dijelaskan sebagai berikut: harga pokok persediaan terdiri dari harga pembelian ditambah seluruh biaya yang dikeluarkan terkait dengan harga pembelian barang, termasuk biaya pengangkutan yang disepakati oleh perusahaan. Mandirijaya Multi Perkasa Semarang menggunakan penyajian dalam bentuk neraca dan laba rugi, dan persediaan pada posisinya di neraca dapat dipandang sebagai aset lancar.

Pembahasan

Kesimpulan

Mandirijaya Multi Perkasa Semarang menggunakan metode FIFO (First In First Out) atau disebut juga dengan MPKP (First In First Out) dimana metode ini dikembangkan berdasarkan asumsi bahwa persediaan barang yang pertama kali dibeli adalah persediaan barang yang pertama kali dibeli. menjadi untuk dijual. Terdapat permasalahan terkait lainnya seperti pengakuan persediaan, pengukuran persediaan, teknik pengukuran biaya, pengakuan sebagai beban, pengukuran persediaan dan pengungkapan di PT.

Saran

Hal ini untuk memastikan jumlah pencatatan (di perusahaan) yang ada di sistem sesuai dengan jumlah sebenarnya yang ada di perusahaan atau tidak. Bagi peneliti yang akan datang, disarankan untuk membahas lebih dalam dan rinci mengenai faktor-faktor lain yang belum penulis jelaskan dalam penelitian ini, seperti neraca dan rasio keuangan, dan penulis berharap bagi peneliti yang akan datang dapat lebih menyempurnakan ketidaksempurnaan ini. . riset. Pengaruh Current Assets, Leverage, Total Asset Turnover Terhadap Profitabilitas Pada Perusahaan Sub Sektor Perdagangan Ritel Tahun 2011-2015 Di Pasar Modal Indonesia Oleh Khoulin, Khostiti Nur.

Analisis Perbandingan Perlakuan Akuntansi Aset Biologis dan Non Biologis (Studi Kasus pada CV. Tanah Air Farm Tondano) Oleh Abram Ventura Wardana Putra, Sifrid S. . Dr.

Mandirijaya Multi Perkasa merupakan perusahaan dagang dan jasa yang persediaan barangnya juga sangat beragam, mulai dari panel aluminium komposit, stainless, kaca dan lain sebagainya. Y : “Oh kalau untuk pencatatan barang kalau ada yang masuk (pembelian berlangsung), maka sesuaikan saja dengan jenisnya masing-masing lalu tambahkan ke persediaan barang, biar nanti kalau ada yang mau beli, itu hanya dari sebelumnya atau ada pengurangan persediaan barang yang masuk terlebih dahulu.X : “Baiklah, kalau begitu bunda kalau ada pembelian bagus (grosir) atau sedikit (ecera) ada ongkos kirim.

Kalau jumlah yang dibeli bisa menutupi perputaran biaya angkut/angkut, tentu dikecualikan biaya pengiriman, misalnya ada kontrak suatu proyek, harus dikirim ke lokasi. "