TUGAS AKHIR (skripsi)

“ANALISIS STUDI KELAYAKAN FINANSIAL PROYEK PEMBANGUNAN PASAR SENTRAL KABUPATEN MAROS“

OLEH :

CHERY YANTI 45 12 041 188

JURUSAN SIPIL FAKULTAS TEKNIK UNIVERSITAS BOSOWA MAKASSAR

2017

KATA PENGANTAR

Puji dan syukur kami panjatkan ke hadirat Tuhan Yang Maha Kuasa atas segala berkat dan karunia-Nya sehingga Tugas Akhir ini dapat kami selesaikan dengan baik. Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan studi pada Jurusan Teknik Sipil Universitas Bosowa Makassar.

Dalam penyusunan Tugas Akhir ini, kami menyadari bahwa masih terdapat banyak kekurangan didalamnya baik dari segi isi maupun tata bahasa yang digunakan. Hal ini dikarenakan keterbatasan kemampuan dan pengetahuan yang kami miliki. Oleh karena itu, kami mengharapkan segala bentuk bantuan baik berupa saran maupun koreksi yang membangun untuk perbaikan Tugas Akhir ini.

Pada kesempatan ini, kami mengucapkan terima kasih yang sebesar-besarnya atas segala bantuan dan bimbingan yang telah diberikan dalam menyelesaikan Tugas Akhir ini kepada :

1. Ibu Dr. Hamsina, ST, M.Si selaku Dekan Fakultas Teknik Universitas Bosowa Makassar.

2. Ibu Savitri Prasandi Mulyani, ST, MT selaku Ketua Jurusan Teknik Sipil Universitas Bosowa Makassar.

3. Bpk. Ir. A. Rumpang Yusuf, MT selaku Pembimbing Pertama dan Ibu

Savitri Prasandi Mulyani, ST, MT selaku Pembimbing Kedua yang

senantiasa memberi bimbingan selama penulisan Tugas Akhir ini.

4. Segenap Dosen dan Staf Pegawai Jurusan Teknik Sipil Universitas Bosowa Makassar.

5. Mahasiswa Teknik Sipil Universitas Bosowa Makassar dan semua pihak yang tidak dapat kami sebutkan namanya satu persatu yang telah membantu kami dengan tulus dan ikhlas.

6. Orang tua dan saudara-saudara yang tercinta yang senantiasa mendoakan serta memberikan bantuan moril maupun materil kepada kami.

Semoga Tuhan Yang Maha Kuasa senantiasa akan membalas semua kebaikan yang telah diberikan kepada kami.

Penyusun menyadari sepenuhnya bahwa Tugas Akhir ini masih jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati Penyusun mengharapkan saran, kritik dan perbaikan yang konstruktif dan membangun agar lebih sempurna. Akhirnya, Penyusun mengharapkan semoga Tugas Akhir ini dapat bermanfaat bagi para pembaca. AMIN.

Makassar, 2017

Penyusun

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

LEMBAR PENGESAHAN... ii

KATA PENGANTAR... iii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... x

DAFTAR NOTASI... xi

DAFTAR LAMPIRAN... xii BAB I PENDAHULUAN

1.1 Latar Belakang... I-1 1.2 Rumusan masalah... I-3 1.3 Batasan masalah... I-3 1.4 Tujuan penelitian ... I-3 1.5 Manfaat Penelitian... I-4 1.6 Sistematika penulisan... I-4 BAB II TINJAUAN PUSTAKA

2.1 Studi Kelayakan Finansial (Investasi)... II-1

2.2 Analisis Penilaian Kelayakan Finansial... II-8

2.3 Tinjauan Umum Pasar... II-10

2.4 Umur Ekonomis Bangunan... II-21

2.5 Penyusunan Rencana Cash Flow……... II-23

2.6 Metode Kelayakan Investasi……... II-25

2.7 Analisis Sensitivitas………... II-31

BAB III METODE PENELITIAN

3.1 Jenis Penelitian... III-1 3.2 Bagan Alur Penelitian... III-1 3.3 Sumber Data………... III-3 3.4 Teknik Pengumpulan Data... III-8 3.5 Teknik Pengolahan Data... III-9 3.6 Analisis Kelayakan Finansial... III-9 3.7 Analisis Sensitivitas... III-13 BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Pasar Sentral Kabupaten Maros... IV-1 4.2 Desain Pasar Sentral Kabupaten Maros... IV-2 4.3 Estimasi Pendapatan Proyek... IV-4 4.4 Estimasi Biaya Proyek... IV-30 4.5 Penyusunan Rencana Cash Flow... IV-35 4.6 Analisis Kelayakan Finansial... IV-37 4.7 Analisis Sensitivitas... IV-55 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... V-1 5.2 Saran... V-3 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman Tabel 1. Umur Ekonomis/Manfaat Bangunan Rumah Tinggal II-21 Tabel 2. Umur Ekonomis/Manfaat Bangunan Rumah Susun II-22 Tabel 3. Umur Ekonomis/Manfaat Bangunan Pusat Perbelanjaan II-22 Tabel 4. Umur Ekonomis/Manfaat Bangunan Kantor II-22 Tabel 5. Umur Ekonomis/Manfaat Bangunan Gedung Pemerintah II-22 Tabel 6. Umur Ekonomis/Manfaat Bangunan Hotel/Motel II-22 Tabel 7. Umur Ekonomis/Manfaat Bangunan Industri & Gedung II-23 Tabel 8. Umur Ekonomis/Manfaat Bangunan di Kawasan Perkebunan II-23 Tabel 9. Rekapitulasi Rencana Anggaran Biaya Pasar Sentral

Kab. Maros III-4

Tabel 10. Realisasi Retribusi Pasar Sentral Kab. Maros selama

4 (Empat) Tahun III-4

Tabel 11. Data Kios Area Basement Pasar Sentral Kab. Maros III-5 Tabel 12. Data Lapak Area Basement Pasar Sentral Kab. Maros III-6 Tabel 13. Data Kios Area LT. 1 Pasar Sentral Kab. Maros III-7 Tabel 14. Data Tarif Fasilitas Pasar Sentral Kabupaten Maros III-8 Tabel 15. Rekapitulasi Realisasi Penerimaan Pasar di Kab. Maros

Tahun 2016 IV-3

Tabel 16. Estimasi Pendapatan dari Penyewaan Lapak Area Basement IV-6 Tabel 17. Estimasi Pendapatan dari Penyewaan Kios pada Area

Basement IV-8

Tabel 18. Estimasi Pendapatan dari Penyewaan Kios pada

Area Lantai 1 IV-9

Tabel 19. Luas Area Parkir IV-10

Tabel 20. Standar Satuan Ruang Parkir (SRP) IV-10 Tabel 21. Laju Pertumbuhan Jumlah Kendaraan Tahun 2011-2015

Kab. Maros IV-11

Tabel 22. Perkiraan Volume Parkir Kendaraan Roda Dua IV-13 Tabel 23. Perkiraan Volume Parkir Kendaraan Roda Empat IV-15 Tabel 24. Estimasi Pendapatan dari Retribusi Parkir Kendaraan

Roda Dua IV-18

Tabel 25. Estimasi Pendapatan dari Retribusi Parkir Kendaraan

Roda Empat IV-19

Tabel 26. Estimasi Pendapatan dari Retribusi KM/WC Umum IV-21 Tabel 27. Estimasi Pendapatan dari Retribusi Iklan Pasar IV-23 Tabel 28. Estimasi Pendapatan dari Retribusi ATM Centre IV-25 Tabel 29. Estimasi Pendapatan dari Retribusi Promotion Area IV-27 Tabel 30. Rekapitulasi Total Pendapatan Pasar Sentral Kab. Maros IV-28 Tabel 31. Rekapitulasi Rencana Anggaran Biaya Pasar Sentral

Kab. Maros IV-30

Tabel 32. Luas Bangunan Pasar Sentral Kab. Maros IV-31 Tabel 33. Standar Harga Bangunan Per-meter Per-segi IV-32 Tabel 34. Faktor Satuan Harga Bangunan IV-32 Tabel 35. Rekapitulasi Pengeluaran Pasar Sentral Kab. Maros IV-33

Tabel 36. Rencana Cash Flow IV-36

Tabel 37. Perhitungan Return On Invesment (ROI) IV-38

Tabel 38. Hasil Perhitungan Simple Payback Period

(Tanpa Memperhitungkan Suku Bunga) IV-41 Tabel 39. Hasil Perhitungan Discounted Payback Period

(Memperhitungkan Suku Bunga) IV-43 Tabel 40. Hasil Perhitungan NPV dalam Kondisi Normal IV-46 Tabel 41. Hasil Perhitungan BCR dalam Kondisi Normal IV-48 Tabel 42. Hasil Perhitungan IRR dalam Kondisi Normal dengan

Suku Bunga 6.50% IV-52

Tabel 43. Hasil Perhitungan IRR dalam Kondisi Normal dengan

Suku Bunga 10% IV-53

Tabel 44. Analisis Sensitivitas terhadap Perubahan

Biaya Investasi IV-56

Tabel 45. Perhitungan Analisis Sensitivitas Perubahan

Tingkat Pendapatan IV-58

Tabel 46. Perhitungan Analisis Sensitivitas terhadap Perubahan

Tingkat Suku Bunga IV-60

DAFTAR GAMBAR

Halaman

Gambar 1. Diagram Analisis Penilaian Kelayakan Finansial II-9

Gambar 2. Perkembangan Pasar Tradisional II-15

Gambar 3. Grafik Payback Period (LPKM-ITB, 1997) II-31

Gambar 4. Bagan Alur Metodologi Penelitian III-2

DAFTAR NO TASI

PP : Payback Period

NPV : Net Present Value BCR : Benefit Cost Ratio IRR : Internal Rate of Return ROI : Return On Invesment

DF : Discount Faktor (Tingkat Suku Bun ga

DAFTAR LAMPIRAN

Lampiran 1. Hasil Perhitungan Analisis Sensitivitas Lampiran 2. Rencana Anggaran Biaya (RAB) Proyek Lampiran 3. Desain Proyek

Lampiran 4. Dokumentasi

Lampiran 5. Lain-lain

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan penduduk di suatu wilayah membawa dampak pada penyediaan sarana perekonomian. Sarana yang vital adalah pemenuhan untuk kebutuhan rumah tangga bagi penduduk tersebut. Bagi sebagian penduduk dalam pemenuhan kebutuhan masih mengandalkan pasar tradisional, meskipun ada sebagian lagi penduduk mengandalkan pasar modern dalam memenuhi kebutuhannya.

Pertumbuhan ekonomi yang semakin berkembang dewasa ini dipicu oleh permintaan masyarakat akan adanya fasilitas penunjang ekonomi tersebut. Salah satu contohnya adalah Pembangunan Pasar Sentral Kabupaten Maros. Dengan adanya pasar yang berkonsep tradisional modern yang terletak di Kabupaten Maros akan memberikan kenyamanan bagi penjual maupun pembeli serta ketertiban tata kota.

Untuk menjaga eksistensi pasar tradisional, maka Pemerintah

Daerah Kabupaten Maros melakukan pembangunan kembali pasar

tradisional di berbagai tempat, salah satunya yang menjadi prioritas

adalah Pembangunan Pasar Sentral Kabupaten Maros yang berkonsep

tradisional modern yang terletak di tengah kota. Oleh Karena itu,

Pemerintah Kabupaten Maros mengalokasikan dana untuk pembangunan

kembali Pasar Sentral Kabupaten Maros dimaksudkan untuk menjaga

eksistensi pasar tradisional dari ekspansi pasar modern yang kian bertambah.

Akan tetapi, dalam pembangunan suatu proyek perlu mempertimbangkan kemungkinan-kemungkinan yang akan terjadi setelah pembangunan proyek tersebut. Oleh karena itu, diperlukan suatu pengkajian kelayakan suatu proyek yang bertujuan mempelajari usulan proyek tersebut dari segala sisi agar setelah dilaksanakan pembangunan proyek tersebut dapat mencapai hasil yang sesuai dengan yang direncanakan.

Dengan demikian, dalam pembangunan Pasar Sentral Kabupaten Maros tentunya memerlukan pertimbangan-pertimbangan khusus, yaitu diperlukan adanya studi analisis kelayakan finansial untuk mengetahui kelayakan (feasibility) proyek tersebut ditinjau dari segi finansial karena dalam pengambilan suatu keputusan investasi diperlukan pertimbangan terhadap aspek finansial. Dari sisi invenstor, investasi akan menarik apabila menguntungkan. Hal ini dapat dilihat dari berapa besarnya keuntungan/profit yang akan didapat.

Oleh karena itu, dalam penelitian ini lebih difokuskan pada analisis

kelayakan finansial sehingga investor yang menanamkan modalnya

selama masa konsesi akan mendapatkan keuntungan. Dengan demikian,

perlu dilakukan analisis untuk mengetahui apakah pasar yang akan

dibangun ini layak atau tidak terutama dari segi finansial.

1.2 Rumusan masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka dirumuskan masalah pokok penelitian ini sebagai berikut :

1. Kelayakan finansial Proyek Pembangunan Pasar Sentral Kabupaten Maros.

2. Peluang investasi Proyek Pembangunan Pasar Sentral Kabupaten Maros.

1.3 Batasan masalah

Agar penelitian tidak terlalu luas dan menyimpang dari tujuan penulisan, maka penulis membatasi penulisan ini sebagai berikut :

1. Lokasi penelitian adalah Pasar Sentral Kabupaten Maros.

2. Data yang diperoleh bersumber dari data primer dan sekunder.

3. Penelitian ini hanya meninjau kelayakan proyek dari segi finansial.

1.4 Tujuan Penelitian

Tujuan pelaksanaan penelitian ini sebagai berikut :

1. Untuk mengetahui tingkat keuntungan yang akan diperoleh dari investasi pada Proyek Pembangunan Pasar Sentral Kabupaten Maros.

2. Mengadakan penilaian terhadap peluang investasi pada Proyek

Pembangunan Pasar Sentral Kabupaten Maros sebagai alternatif

proyek yang menguntungkan.

1.5 Manfaat Penelitian

1. Bagi Pemerintah Kota Maros

Diharapkan hasil penelitian ini dapat memberikan gambaran mengenai investasi pada Proyek Pembangunan Pasar Sentral Kabupaten Maros sehingga dapat meningkatkan Pendapatan Asli Daerah.

2. Bagi Perusahaan Konstruksi

Memberi informasi dan pengetahuan mengenai pentingnya menganalisis kelayakan suatu proyek pada saat tahap perencanaan, agar proyek yang dibangun dapat memberikan keuntungan/profit kedepannya serta diharapkan dapat menjadi masukan bagi perusahaan konstruksi dalam melaksanakan uji kelayakan investasi.

3. Bagi Penulis

Dari hasil penelitian ini diharapkan penulis dapat memahami prosedur dan metode yang digunakan untuk analisis kelayakan finansial suatu proyek.

1.6 Sistematika Penulisan

Penulisan ini terdiri dari lima bagian. Bab Pertama yang merupakan pendahuluan yang membahas mengenai latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, dan sistematika penulisan.

Pada bab kedua merupakan tinjauan pustaka yang membahas

mengenai dasar-dasar teori yang digunakan sebagai bahan acuan dalam

menyelesaikan masalah penelitian ini terutama mengenai hal-hal yang

berkaitan dengan studi kelayakan (feasibility study) proyek.

Pada bab ketiga yang merupakan metodologi penelitian, membahas mengenai objek penelitian dan metodologi penelitian secara keseluruhan yang merupakan urut-urutan yang sistematis mengenai cara pengumpulan, pengolahan dan analisis data yang akan dilakukan.

Bab keempat merupakan analisis data yang membahas mengenai pembahasan masalah, serta pemaparan hasil penelitian dari hasil analisa.

Bab kelima merupakan kesimpulan dan saran yang membahas

mengenai kesimpulan dan saran - saran hasil penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Studi Kelayakan Finansial (Investasi)

Studi kelayakan merupakan pengkajian yang bersifat menyeluruh dan mencoba menyoroti segala aspek kelayakan proyek atau investasi.

Menurut sutojo (2003), pada tahap studi kelayakan, proyek dievaluasi mencangkup aspek-aspek sebagai berikut :

1. Pasar dan pemasaran 2. Teknis dan teknologis 3. Manajemen operasi proyek 4. Ekonomi dan keuangan

Studi kelayakan proyek adalah penelitian tentang dapat tidaknya satu proyek (biasanya merupakan proyek investasi) dilaksanakan dengan berhasil (Husnan dan Suwarsono, 2000). Tujuan dilakukannya studi kelayakan adalah untuk menghindari keterlanjuran penanaman modal yang terlalu besar untuk kegiatan yang ternyata tidak menguntungkan (Husnan dan Suwarsono, 2000).

Ada lima tujuan pentingnya melakukan studi kelayakan usaha (Mulyadi, 2011), yaitu :

1. Menghindari resiko kerugian 2. Memudahkan perencanaan

3. Memudahkan pelaksanaan pekerjaan

4. Memudahkan pengawasan 5. Memudahkan pengendalian

Menurut Suratman (2001), investasi dalam suatu perusahaan tidak lain adalah mengenai penggunaan sumber-sumber yang diharapkan akan memberikan pengembalian yang menguntungkan pada masa mendatang.

Hal tersebut berarti menanamkan sejumlah modal untuk menjalankan suatu usaha atau proyek pada masa sekarang, dengan harapan adanya pengembalian modal yang juga disertai dengan keuntungan di masa yang akan datang.

Investasi merupakan kegiatan menanamkan modal jangka panjang, dimana selain investasi tersebut perlu pula disadari dari awal bahwa investasi akan diikuti oleh sejumlah pengeluaran lain yang secara periodik perlu disiapkan (Giatman, 2011).

Secara umum terdapat 2 jenis investasi, yaitu investasi riil dan investasi finansial. Investasi riil merupakan investasi yang berwujud maksudnya investasi dalam bentuk benda-benda seperti tanah, rumah dan lain-lain sedangkan untuk investasi finansial merupakan investasi tidak berwujud tetapi memiliki nilai, seperti obligasi, saham, deposito dan sebagainya.

Investasi sering juga disebut penanaman modal atau pembentukan

modal. Investasi dapat diartikan sebagai pengeluaran penanam-penanam

modal atau perusahaan untuk membeli barang-barang modal atau

perlengkapan-perlengkapan produksi untuk manambah kemampuan

memproduksi barang dan jasa yang tersedia dalam perekonomian. Jadi sebuah pengeluaran dapat dikatakan sebagai investasi jika ditujukan untuk meningkatkan kemampuan produksi. Investasi merupakan hal yang penting dalam perekonomian.

Tujuan studi kelayakan ini yaitu untuk mengetahui tingkat keuntungan yang diperoleh dari investasi/penanaman modal dan menghindari terjadinya kerugian dari proyek.

Investasi menurut Martono dan Harjito (2005) adalah penanaman dana yang dilakukan oleh suatu perusahaan kedalam suatu asset (aktiva) dengan harapan memperoleh pendapatan di masa yang akan datang.

Salah satu alasan mengapa disiplin ekonomi mencapai kepopulerannya dalam analisis kebijakan adalah karena mempunyai konsep-konsep yang terukur. Analis dan pengambil keputusan lebih menyukai analisis dan informasi yang "keras" yang dapat dikomunikasikan dengan istilah-istilah kuantitatif. Tiga konsep yang sering dijumpai dalam kelayakan ekonomi, yaitu: kriteria yang terlihat dan yang tidak terlihat, dapat atau tidak dapat diukur secara moneter, dan langsung atau tak langsung diukur dengan analisis biaya-keuntungan (Patton dan Sawicki, 1986).

Secara umum, biaya dan keuntungan yang terlihat (tangible) adalah

yang bisa dihitung dengan jelas. Biaya dan keuntungan yang dapat diukur

secara moneter (moneterizable) bahkan lebih jauh lagi, yaitu dapat

dinyatakan dalam ukuran satuan uang (misal: Rupiah); hal ini

dimungkinkan karena kita dapat mengukurnya di pasaran. Dalam hal langsung atau tidak langsung, tergantung pada tujuan utama proyek.

Keuntungan yang menjadi tujuan utama merupakan pengaruh langsung.

Contoh, pembangunan bendungan dengan pembangkit tenaga listrik mempunyai pengaruh langsung (direct) yaitu bertambahnya tenaga listrik (yang dapat diukur secara moneter), disamping itu, mempunyai pengaruh tak langsung (indirect) yaitu menigkatnya kegiatan rekreasi dan perikanan (yang juga dapat diukur secara moneter).

Efisiensi ekonomis berkaitan dengan pemakaian sumber daya (biaya) yang ada dalam mencapai keuntungan yang maksimal (maksimal dari segi kepuasan masyarakat). Catatan: efiseinsi dan efektivitas berkaitan tapi tidak boleh dicampur-adukkan. Sebuah proyek bisa efisien (hemat dalam pembiayaan), tapi mungkin tidak efektif (tidak mencapai tujuan). Cara yang populer untuk mengukur efisiensi adalah analisis perbandingan biaya lawan keuntungan (cost-benefit analysis). Proyek efisien bila nilai keuntungan yang (dapat) diperoleh melebihi nilai biaya yang (akan) dikeluarkan. Hal yang perlu diingat dalam mengukur keuntungan proyek adalah keterbatasan sumber daya (untuk dipakai bersama -sama oleh banyak proyek).

Bila mengukur proyek satu per satu, maka mungkin layak, tapi bila

dikaji pemakaian bersama sumber daya, mungkin sekali tidak layak

(kehabisan sumber daya). Profitabilitas (profitability) merupakan salah

satu ukuran yang dipakai pemerintah daerah dalam mengkaji usulan

proyek atau program. Ukuran ini memperlihatkan selisih antara pendapatan yang akan diterima pemerintah dikurangi biaya yang harus dikeluarkan oleh pemerintah berkaitan dengan proyek yang diusulkan. Bila berkaitan dengan proyek pembangunan fisik (misal: perumahan/ real- estat), profitabilitas ini biasa disebut sebagai analisis dampak fiskal (fiscal impact analysis).

Efektivitas biaya merupakan ukuran lain, yang berarti dapat mencapai tujuan dengan biaya yang minimal. Dalam hal ini, semua upaya yang dapat dianggap mencapai tujuan diperbandingkan dalam hal biaya yang dikeluarkan. Salah satu yang paling sedikit memerlukan biaya itulah yang paling tinggi efektif biayanya.

Menurut Sjahrial (2008) secara umum, investasi jangka panjang ini dapat dikelompokkan menjadi 4 (empat) macam, sebagai berikut :

1. Investasi Penggantian (Replacement) yaitu investasi penggantian asset karena sudah using atau karena adanya teknologi yang baru.

2. Investasi Perluasan (Expansion) yaitu investasi perluasan berupa penambahan kapasitas prooduksi karena adanya kesempatan usaha yang lebih baik.

3. Investasi Pertumbuhan (Growth) yaitu investasi pertumbuhan menyangkut penambahan produk baru atau diversivikasi produk.

4. Investasi lain-lain (Others) yaitu investasi lain yang tidak termasuk

ke dalam ketiga kategori tersebut.

Jika dilihat dari segi keterkaitan antar investasi, menurut Keown (2006) mengelompokkan investasi menjadi dua, sebagai berikut :

1. Investasi yang independen, yaitu investasi dimana keputusan penolakan dan penerimaannya tidak berpengaruh apapun terhadap investasi lain.

2. Mutually Exclusive adalah suatu proyek yang secara mendasar dilakukan secara bersamaan, sedemikian sehingga penerimaan terhadap satu berarti penolakan terhadap lainnya.

Analisis kelayakan finansial pada dasarnya dikembangkan dalam usaha mencari suatu ukuran yang menyeluruh yang dapat menggambarkan tingkat kelayakan proyek, dalam analisis kelayakan finansial proyek dilihat dari sudut lembaga atau individu yang menanam modalnya dalam proyek atau yang berkepentingan langsung dalam proyek. Tujuan analisis finansial adalah efisiensi finansial dari modal yang ditanam dilihat dilihat dari sudut perorangan/private.

Investasi proyek adalah upaya menanamkan faktor produksi langka pada proyek tertentu (baru atau perluasan) pada lokasi tertentu dalam jangka waktu menengah atau panjang. Factor produksi langka itu dapat berbentuk sebagai berikut :

1. Dana;

2. Kekayaan alam;

3. Tenaga ahli dan tenaga terampil;

4. Teknologi tingkat madya atau tingkat tinggi.

Papulete (2011) menyebutkan bahwa di dalam melakukan investasi modal pada suatu proyek perlu diadakan suatu analisis yang bertujuan :

1. Mengetahui tingkat keuntungan yang diperoleh dari investasi.

2. Menghindari pemborosan.

3. Mengadakan penilaian terhadap peluang investasi yang ada, sehingga kita dapat memilih alternatif proyek yang paling menguntungkan.

4. Menentukan prioritas investasi.

Dengan uraian-uraian tersebut diatas, maka untuk menyusun berbagai peluang investasi telah dikembangkan suatu metode yang dapat digunakan dalam menganalisis suatu proyek, metode yang dimaksud adalah kriteria investasi (Investment Criteria). Suatu proyek adalah investasi minimum yang secara ekonomis dan teknik layak dilaksanakan.

Kriteria investasi yang digunakan untuk menentukan suatu usulan proyek setelah diadakan evaluasi merupakan suatu go project atau no go project. Kriteria investai dapat dibedakan sebagai berikut :

1. Nilai Sekarang Bersih (NPV = Net Present Value).

2. Tingkat Pengembalian Internal (IRR = Internal Rate Of Return).

3. Indeks Profitabilitas (IP = Index Profitibility).

4. Periode Pengembalian (PP = Period Payback).

5. Titik Impas (BEP = Break Even Point).

Pada analisis kelayakan finansial, komponen-komponen manfaat dan biaya yang diperhitungkan adalah komponen yang secara finansial turut serta berpengaruh pada “private return”, atau yang berpengaruh secara finansial dan langsung bagi kepentingan investor. Sehingga dengan demikian semua komponen biaya akan diperhitungkan. Untuk komponen manfaat, komponen yang bersifat langsung saja yang akan diperhitungkan. Analisis kelayakan finansial pada dasarnya dikembangkan dalam usaha mencari suatu ukuran yang menyeluruh yang dapat menggambarkan tingkat kelayakan proyek.

2.2 Analisis Penilaian Kelayakan Finansial

Analisis penilaian kelayakan finansial pada Proyek Pembangunan

Pasar Sentral Kabupaten Maros dapat dilihat pada diagram berikut ini.

Proyeksi Cash Flow Penilaian Kelayakan Finansial

Estimate Pengeluaran Proyek (Cash Out)

1. Biaya Konstruksi (RAB) 2. Biaya Perencanaan Konstruksi 3. Biaya Pengawasan Konstruksi 4. Biaya Operasional

5. Biaya Pemeliharaan Rutin 6. Biaya Tak Terduga

Estimate Pendapatan Proyek (Cash In)

1. Penyewaan Kios 2. Penyewaan Lapak 3. Retribusi Parkir 4. Retribusi KM/WC 5. Retribusi Iklan 6. Retribusi ATM Centre 7. Retribusi Promotion Area

Mengembangkan AsumsiMetode Sensitivitas

1. Perubahan Biaya

Investasi

2. Perubahan Tingkat Pendapatan 3. Perubahan Tingkat

Suku Bunga

Metode FinansialMenghitung ROI Menghitung PP

NO

YES Layak

PP <

Umur Tida

k

Menghitung NPV

NO

YES Layak

NPV Positif Tida

k

Menghitung BCR

NO

YES Layak

BCR ≥ 1 Tida

k

Menghitung IRR

NO

YES Layak

IRR ≥ Suku Tidak

Laya

KESIMPULAN

2.3 Tinjauan Umum Pasar 2.3.1 Pengertian Pasar

Pasar sebagai area tempat jual beli barang dengan jumlah penjual lebih dari satu baik yang disebut sebagai pusat perbelanjaan, pasar tradisional, pertokoan, mall, plaza, pusat perdagangan maupun sebutan lainnya.

Pasar dalam pengertian ekonomi adalah situasi seseorang atau lebih pembeli (konsumen) dan penjual (produsen dan pedagang) melakukan transaksi setelah kedua pihak telah mengambil kata sepakat tentang harga terhadap sejumlah (kuantitas) barang dengan kualitas tertentu yang menjadi objek transaksi. Kedua pihak, pembeli dan penjual mendapat manfaat dari adanya transaksi atau pasar. Pihak pembeli mendapat barang yang diinginkan untuk memenuhi dan memuaskan kebutuhannya, sedangkan penjual mendapat imbalan pendapatan untuk selanjutnya digunakan untuk membiayai aktivitasnya sebagai pelaku ekonomi produksi atau pedagang.

Pasar menurut kajian ilmu ekonomi adalah suatu tempat atau proses interaksi antara permintaan (pembeli) dan penawaran (penjual) dari suatu barang/jasa tertentu, sehingga akhirnya dapat menetapkan harga keseimbangan (harga pasar) dan jumlah yang diperdagangkan.

Jadi, berdasarkan pernyataan diatas, pasar adalah area tempat jual beli

barang/ jasa dengan penjual lebih dari satu orang yang didalamnya terjadi

proses interaksi antara permintaan (pembeli) dan penawaran (penjual)

sehingga menetapkan harga dan jumlah yang disepakati oleh penjual dan pembeli.

2.3.2 Fungsi Pasar

Pasar berfungsi sebagai tempat atau wadah untuk pelayanan bagi masyarakat. Hal ini dapat dilihat dari berbagai segi atau bidang, diantaranya :

1. Segi ekonomi, merupakan tempat transaksi antara produsen dan konsumen yang merupakan komoditas untuk mewadahi kebutuhan sebagai demand dan suplai.

2. Segi sosial budaya, merupakan kontrak sosial secara langsung yang menjadi tradisi suatu masyarakat yang merupakan interaksi antara komunitas pada sektor informal dan formal.

3. Arsitektur, menunjukan ciri khas daerah yang menampilkan bentuk- bentuk fisik bangunan dan artefak yang dimiliki.

2.3.3 Jenis Pasar

Pasar ditinjau dari kegiatannya, yaitu : 1. Pasar Tradisional

Merupakan tempat bertemunya penjual dan pembeli serta ditandai

dengan adanya transaksi penjual dan pembeli secara langsung,

bangunannya terdiri dari kios-kios atau gerai, los dan dasaran terbuka

yang dibuka penjual maupun suatu pengelola pasar.

Pada pasar tradisional ini sebagian besar menjual kebutuhan sehari-hari seperti bahan-bahan makanan berupa ikan, buah, sayur- sayuran, telur, daging, kain, barang elektronik, jasa dan lain-lain. Selain itu juga menjual kue tradisional dan makanan nusantara lainnya.

Sistem yang terdapat pada pasar ini dalam proses transaksi adalah pedagang melayani pembeli yang datang ke stand mereka, dan melakukan tawar-menawar untuk menentukan kata sepakat pada harga dengan jumlah yang telah disepakati sebelumnya. Pasar seperti ini umumnya dapat ditemukan di kawasan permukiman agar memudahkan pembeli untuk mencapai pasar.

2. Pasar Modern

Pasar modern merupakan tempat bertemunya penjual dan pembeli dan ditandai dengan adanya transaksi jual beli secara tidak langsung.

Pembeli melayani kebutuhannya sendiri dengan mengambil di rak-rak yang sudah ditata sebelumnya. Harga barang sudah tercantum pada tabel-tabel yang ada pada rak-rak tempat barang tersebut diletakkan dan merupakan harga pasti dan tidak dapat ditawar.

Pasar ditinjau dari segi dagangannya, meliputi : 1. Pasar Umum

Pasar umum adalah pasar dengan jenis dagangan yang

diperjualbelikan lebih dari satu jenis. Dagangan yang terdapat pada pasar

ini biasanya meliputi kebutuhan sehari-hari.

2. Pasar Khusus

Pasar khusus adalah pasar dengan barang dagangan yang diperjualbelikan sebagian besar terdiri dari satu jenis dagangan beserta kelengkapannya.

2.3.4 Tinjauan Khusus Pasar Tradisional

Menurut Peraturan Presiden No. 112 tahun 2007 tentang Penataan dan Pembinaan Pasar Tradisional, Pusat Perbelanjaan dan Toko Modern, pasar tradisional adalah pasar yang dibangun dan dikelola oleh Pemerintah, Pemerintah Daerah, Swasta, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah termasuk kerjasama dengan swasta dengan tempat usaha berupa toko, kios, los dan tenda yang dimiliki/dikelola oleh pedagang kecil, menengah, swadaya masyarakat atau koperasi dengan usaha skala kecil, modal kecil dengan proses jual beli barang dagangan melalui tawar-menawar.

Pasar tradisional merupakan tempat bertemunya penjual dan

pembeli serta ditandai dengan adanya transaksi penjual dan pembeli

secara langsung dan biasanya ada proses tawar-menawar, bangunan

biasanya terdiri dari kios-kios atau gerai, los dan dasaran terbuka yang

dibuka oleh penjual maupun suatu pengelola pasar, kebanyakan menjual

kebutuhan sehari-hari seperti : bahan-bahan makanan berupa ikan, buah,

sayur-sayuran, telur, daging, kain, pakaian barang elektronik, jasa dan

lain-lain. Selain itu, ada pula yang menjual kue-kue dan barang-barang

lainnya. Pasar seperti ini masih banyak ditemukan di Indonesia, dan

umumnya terletak dekat kawasan perumahan agar memudahkan pembeli untuk mencapai pasar (Wikipedia dalam Hadiwiyono, 2011).

Pangestu (2007) mengemukakan pasar tradisional dikenal sebagai pasar yang bangunannya relatif sederhana dengan suasana yang relatif kurang menyenangkan (ruang tempat usaha sempit, sarana parkir yang kurang memadai, kurang menjaga kebersihan pasar, dan penerangan kurang baik). Barang-barang yang diperdagangkan adalah barang-barang kebutuhan sehari-hari dengan mutu barang yang kurang diperhatikan, harga barang relatif murah dan cara pembelanjaanya dengan system tawar-menawar. Para pedagangnya sebagian besar adalah golongan ekonomi lemah dan cara berdagangnya kurang profesional.

Dalam hal mata rantai pasokan, 40% pedagang menggunakan

pemasok profesional, sementara 60% lainnya mendapatkan barangnya

dari pusat-pusat perkulakan. Hampir 90% pedagang membayar tunai

kepada pemasok. Keadaan ini berarti bahwa pedagang di pasar

tradisional sepenuhnya menanggung resiko kerugian dari usaha

dagangnya. Ini berbeda dengan supermarket yang umumnya

menggunakan metode konsinyasi atau kredit. Terkait dengan modal

usaha, 88% pedagang menggunakan modal sendiri yang berarti minimnya

akses atau keinginan untuk memanfaatkan pinjaman komersial untuk

mendanai bisnisnya. Hal ini bisa menjadi hambatan terbesar dalam

memperluas kegiatan bisnis mereka (Suryadarma, et al. 2007).

Dari beberapa pengertian diatas, pasar tradisional adalah tempat pasar yang dibangun dan dikelola oleh Pemerintah, Pemerintah Daerah, Swasta, Badan Usaha Milik Negara, dan Badan Usaha Milik Daerah yang merupakan tempat bertemunya penjual dan pembeli dalam proses transaksi jual beli secara langsung dalam bentuk eceran dengan proses tawar nawar dan bangunannya biasanya terdiri dari kios-kios atau gerai, los, dan dasaran terbuka. Pasar tradisional biasanya ada dalam waktu sementara atau tetap dengan tingkat pelayanan terbatas.

Adapun perkembangan bentuk pasar tradisional adalah dapat dijelaskan pada gambar 2, sebagai berikut.

Gambar 2. Perkembangan Pasar Tradisional Berdasarkan Gambar 2.2 tersebut, maka dapat dijelaskan :

1. Pada awalnya pasar berada pada ruang terbuka seperti lapangan dan lokasi berada dibawah pohon.

2. Pasar lokasinya dibawah pohon-pohon.

3. Pasar lokasinya tetap dibawah pohon-pohon, tetapi pada saat yang sama sudah mulai muncul warung dan los-los yang bersifat permanen.

4. Perkembangan berikutnya mulai muncul los-los, took kelontong dan warung-warung. Inilah yang merupakan awal mulanya timbul pasar baru.

Adapun ciri-ciri pasar tradisional adalah sebagai berikut :

1. Pasar tradisional dimiliki, dibangun dan atau dikelola oleh pemerintah daerah.

2. Adanya sistem tawar menawar antara penjual dan pembeli. Tawar menawar ini adalah salah satu budaya yang terbentuk di dalam pasar. Hal ini yang dapat menjalin hubungan sosial antara pedagang dan pembeli yang lebih dekat.

3. Tempat usaha beragam dan menyatu dalam lokasi yang sama.

Meskipun semua berada pada lokasi yang sama, barang dagangan setiap penjual menjual barang yang berbeda-beda. Selain itu juga terdapat pengelompokan dagangan sesuai dengan jenis dagangannya seperti kelompok pedagang ikan, sayur, buah, bumbu, dan daging.

4. Sebagian besar barang dan jasa yang ditawarkan berbahan lokal.

Barang dagangan yang dijual di pasar tradisonal ini adalah hasil

bumi yang dihasilkan oleh daerah tersebut. Meskipun ada

beberapa dagangan yang diambil dari hasil bumi dari daerah lain

yang berada tidak jauh dari daerah tersebut namun tidak sampai mengimpor hingga keluar pulau atau negara.

2.3.5 Tinjauan Khusus Pasar Modern

Pasar modern merupakan pasar dimana penjual dan pembeli tidak bertransaksi secara langsung melainkan pembeli melihat label harga yang tercantum dalam barang, berada dalam bangunan dan pelayanannya dilakukan secara mandiri atau dilayani oleh pramuniaga. Barang-barang yang dijual, selain bahan makanan seperti : buah, sayuran, daging, dan sebagian besar barang lainnya yang dijual adalah barang yang dapat bertahan lama.

Sinaga dalam Aryani (2011) mendefinisikan pasar modern adalah pasar yang dikelola dengan manajemen modern, umumnya terdapat di kawasan perkotaan sebagai penyedia barang dan jasa dengan mutu dan pelayanan yang baik kepada konsumen umumnya anggota masyarakat kelas menengah ke atas. Zumrotin (2002) menyatakan pasar modern adalah pasar yang umumnya dimiliki oleh pemodal kuat, mempunyai kemampuan untuk menggaet konsumen dengan cara memberikan hadiah langsung, hadiah khusus dan juga discount-discount yang menarik.

Azimah et al (2013) menyatakan pasar modern adalah tempat

penjualan barang-barang kebutuhan rumah tangga (termasuk kebutuhan

sehari-hari), dimana penjualan dilakukan secara eceran dan dengan cara

swalayan (konsumen mengambil sendiri barang dari rak dagangan dan

membayar ke kasir).

Pasar modern adalah pasar yang dikelola dengan manajemen modern, umumnya terdapat di kawasan perkotaan, sebagai penyedia barang dan jasa dengan mutu dan pelayanan yang baik kepada konsumen (umumnya anggota masyarakat kelas menengah ke atas), seperti yang dinyatakan oleh Sinaga (2004) dalam makalahnya pada Bahan Pertemuan Nasional Tentang Pengembangan Pasar Tradisional menyatakan contoh pasar modern antara lain : mall, supermarket, departement store, shopping centre, waralaba, toko mini swalayan, pasar serba ada, toko serba ada dan sebagainya. Toko modern kecil, seperti mini swalayan/minimarket adalah sarana/tempat usaha untuk melakukan pejualan barang-barang kebutuhan sehari-hari secara eceran langsung kepada pembeli akhir dengan cara swalayan yang luas lantai usahanya kurang dari 400 m2 (Perda No.02/2009 Bab I mengenai Toko Modern).

Barang yang dijual di pasar modern memiliki variasi jenis yang beragam. Selain menyediakan barang-barang lokal, pasar modern juga menyediakan barang impor. Barang yang dijual mempunyai kualitas yang relatif lebih terjamin karena melalui penyeleksian terlebih dahulu secara ketat sehingga barang yang rijek/tidak memenuhi persyaratan klasifikasi akan ditolak.

Secara kuantitas, pasar modern umumnya mempunyai persediaan

barang di gudang yang terukur. Dari segi harga, pasar modern memiliki

label harga yang pasti (tercantum harga sebelum dan setelah dikenakan

pajak). Adanya penyedia barang dan jasa dengan mutu dan pelayanan

yang baik kepada konsumen menyebabkan banyak orang mulai beralih ke pasar modern untuk berbelanja kebutuhan sehari-hari.

Menurut Sinaga (2004) dalam makalahnya pada Bahan Pertemuan Nasional Tentang Pengembangan Pasar Tradisional menyatakan macam- macam pasar modern antara lain :

1. Minimarket, yaitu gerai yang menjual produk-produk eceran seperti warung kelontong dengan fasilitas pelayanan yang lebih modern.

Luas ruang minimarket adalah antara 50 m2 sampai 200 m2.

2. Convenience store, yaitu gerai ini mirip minimarket dalam hal produk yang dijual, tetapi berbeda dalam hal harga, jam buka, luas ruangan dan lokasi. Luas ruangan antara 200 m2 hingga 450 m2 dan berlokasi di tempat yang strategis dengan harga yang lebih mahal dari harga minimarket.

3. Special store merupakan toko yang memiliki persediaan lengkap sehingga konsumen tidak perlu pindah ke took yang lain untuk membeli sesuatu harga yang bervariasi dari yang terjangkau hingga yang mahal.

4. Factory outlet merupakan toko yang dimiliki perusahaan/pabrik

yang menjual produk perusahaan tersebut, menghentikan

perdagangan, membatalkan order dan kadang-kadang menjual

barang kualitas nomor satu.

5. Distro (Disribution Store), yaitu jenis toko di Indonesia yang menjual pakaian dan aksesoris yang dititipkan oleh pembuat pakaian atau diproduksi sendiri.

6. Supermarket, yaitu mempunyai luas 300-1100 m2 yang kecil, sedangkan yang besar 1100-2300 m2.

7. Perkulakan atau gudang rabat, yaitu menjual produk dalam kuantitas besar kepada pembeli non-konsumen akhir untuk tujuan dijual kembali atau pemakaian bisnis.

8. Super store adalah toko serba ada yang memiliki variasi barang yang lebih lengkap dengan luas yang lebih besar dari supermarket.

9. Hipermarket, yaitu luas ruangan di atas 5000 m2.

10. Pusat belanja yang terdiri dua macam yaitu mall dan trade center.

Adapun ciri-ciri Pasar Modern, sebagai berikut : 1. Harga sudah tertera dan diberi barcode;

2. Barang yang dijual beranekaragam dan umumnya tahan lama;

3. Berada dalam bangunan dan pelayanannya dilakukan sendiri (swalayan);

4. Ruangan ber-AC dan nyaman tidak terkena terik panas matahari 5. Tempat bersih

6. Tata tempat sangat diperhatikan untuk mempermudah dalam pencarian barang;

7. Pembayaran dilakukan dengan membawa barang ke cashier dan

tidak ada tawar menawar lagi.

2.4 Umur Ekonomis Bangunan

Definisi umur ekonomis/umur manfaat bangunan adalah suatu periode waktu dimana aset (bangunan) diharapkan dapat digunakan/dimanfaatkan secara ekonomis sesuai fungsinya. Sedangkan definisi sisa umur ekonomis/sisa umur manfaat bangunan adalah periode waktu dihitung sejak tanggal estimasi nilai hingga berakhirnya umur ekonomis/manfaat aset (bangunan), yakni sisa waktu pemanfaatan aset (bangunan) sesuai dengan fungsinya.

Pedoman indikasi umur ekonomis bangunan ini disusun dengan asumsi bangunan dibangun sesuai norma-norma yang biasa dilakukan di Indonesia, secara terus menerus dimanfaatkan sesuai fungsinya dan dilakukan perawatan secara teratur.

Adapun umur ekonomis/manfaat bangunan yang disusun oleh MAPPI (Masyarakat Profesi Penilai Indonesia), sebagai berikut.

Tabel 1. Umur Ekonomis/Manfaat Bangunan Rumah Tinggal

No. Bangunan Rumah Tinggal Umur Ekonomis 1 Bangunan kelas sangat sederhana 10 Tahun

2 Bangunan kelas sederhana 20 Tahun

3 Bangunan kelas menengah 30 Tahun

4 Bangunan kelas menengah-mewah 40 Tahun

5 Bangunan kelas mewah 50 Tahun

Sumber : MAPPI, 2016

Tabel 2. Umur Ekonomis/Manfaat Bangunan Rumah Susun

No. Bangunan Rumah Susun Umur Ekonomis

1 Rusun sampai dengan 4 lantai 40 Tahun

2 Rusun ≥ 5 lantai 50 Tahun

Sumber : MAPPI, 2016

Tabel 3. Umur Ekonomis/Manfaat Bangunan Pusat Perbelanjaan

No. Pusat Perbelanjaan Umur Ekonomis

1 Toko/Kios Individu 20 Tahun

2 Ruko/Rukan 30 Tahun

3 Pasar Tradisional 30 Tahun

4 Pusat Perbelanjaan/Mall 40 Tahun

Sumber : MAPPI, 2016

Tabel 4. Umur Ekonomis/Manfaat Bangunan Kantor

No. Bangunan Kantor Umur Ekonomis

1 Bangunan Kantor ≤ 4 lantai 40 Tahun

2 Bangunan Kantor ≥ 5 lantai 50 Tahun

Sumber : MAPPI, 2016

Tabel 5. Umur Ekonomis/Manfaat Bangunan Gedung Pemerintah No. Bangunan Gedung Pemerintah Umur Ekonomis

1 Bangunan kantor pemerintah, sekolah,

pertemuan, rumah sakit 50 Tahun

2 Bangunan peribadatan & pusat kebudayaan ≥ 60 Tahun Sumber : MAPPI, 2016

Tabel 6. Umur Ekonomis/Manfaat Bangunan Hotel/Motel

No. Bangunan Hotel/Motel Umur Ekonomis

1 Bangunan villa tidak bertingkat 30 Tahun 2 Bangunan villa/hotel/motel bertingkat ≤ 4

lantai 40 Tahun

3 Bangunan hotel/motel bertingkat ≥ 5 lantai 50 Tahun

Sumber : MAPPI, 2016

Tabel 7. Umur Ekonomis/Manfaat Bangunan Industri & Gudang No. Bangunan Industri & Gudang Umur Ekonomis

1 Bangunan gudang/industri kelas konstruksi

ringan 30 Tahun

2 Bangunan gudang/industri kelas konstruksi

menengah & berat 50 Tahun

Sumber : MAPPI, 2016

Tabel 8. Umur Ekonomis/Manfaat Bangunan di Kawasan Perkebunan No. Bangunan di Kawasan Perkebunan Umur Ekonomis

1 Bangunan dari bahan konstruksi kayu kelas

awet 4 & 5 15 Tahun

2 Bangunan dari bahan konstruksi kayu kelas

awet 3 30 Tahun

3 Bangunan dari bahan konstruksi kayu kelas

awet 1 & 2 50 Tahun

4 Bangunan dari bahan konstruksi beton

bertulang/baja/tembok batu bata diaci 50 Tahun Sumber : MAPPI, 2016

2.5 Penyusunan Rencana Cash Flow

Menurut Giatman (2011), aliran kas (cash flow) adalah tata aliran uang masuk dan keluar per periode waktu pada suatu perusahaan. Cash flow terdiri dari :

1. Cash-in (uang masuk), umumnya berasal dari penjualan produk atau manfaat terukur (benefit).

2. Cash-out (uang keluar), merupakan kumulatif dari biaya-biaya (cost) yang dikeluarkan.

Cashflow (Aliran Kas) merupakan sejumlah uang kas yang keluar

dan yang masuk sebagai akibat dari aktivitas perusahaan dengan kata

lain adalah aliran kas yang terdiri dari aliran masuk dalam perusahaan dan

aliran kas keluar perusahaan serta berapa saldonya setiap

periode. Analisis arus kas (Cashflow) adalah Laporan yang disusun guna menunjukkan perubahan bertambahnya atau berkurangnya uang kas selama satu periode. Pengeluaran uang kas suatu perusahaan dapat bertambah terus, misalnya untuk pengeluaran pembelian bahan mentah, pembayaran gajki, upah, honor, dan lain sebagainya.

Hal utama yang perlu selalu diperhatikan yang mendasari dalam mengatur arus kas adalah memahami dengan jelas fungsi dana/uang yang miliki, simpan atau investasikan. Secara sederhana fungsi itu terbagi menjadi tiga yaitu :

1. Fungsi likuiditas, yaitu dana yang tersedia untuk tujuan memenuhi kebutuhan sehari-hari dan dapat dicairkan dalam waktu singkat relatif tanpa ada pengurangan investasi awal.

2. Fungsi Anti Inflasi, dana yang disimpan guna menghindari resiko penurunan pada daya beli di masa datang yang dapat dicairkan dengan relatif cepat.

3. Capital Growth, dana yang diperuntukkan untuk penambahan/

perkembangan kekayaan dengan jangka waktu relatif panjang.

Aliran kas yang berhubungan dengan suatu proyek dapat di bagi menjadi tiga kelompok yaitu:

1. Aliran kas awal (Initial Cash Flow) merupakan aliran kas yang berkaitan dengan pengeluaran untuk kegiatan investasi misalnya;

pembelian tanah, gedung, biaya pendahuluan dsb. Aliran kas awal

dapat dikatakan aliran kas keluar (cash out flow).

2. Aliran kas operasional (Operational Cash Flow) merupakan aliran kas yang berkaitan dengan operasional proyek seperti; penjualan, biaya umum, dan administrasi. Oleh sebab itu aliran kas operasional merupakan aliran kas masuk (cash in flow) dan aliran kas keluar (cash out flow).

3. Aliran kas akhir (Terminal Cash Flow) merupakan aliran kas yang berkaitan dengan nilai sisa proyek (nilai residu) seperti sisa modal kerja, nilai sisa proyek yaitu penjualan peralatan proyek.

2.6 Metode Kelayakan Investasi

Dari aspek keuangan suatu usul investasi akan dinilai apakah akan menguntungkan atau tidak dengan menggunakan berbagai metode antara lain dengan 4 (empat) metode alternatif dalam melakukan investasi sebagai berikut :

2.6.1 Metode Return On Invesment (ROI)

Return On Invesment (ROI) adalah menghitung perbandingan dari pemasukan pertahun terhadap dana investasi, dengan demikian memberikan indikasi profitabilitas usulan investasi.

ROI =

100%

Sumber : Syamsuddin, 2009

2.6.2 Metode Net Present Value (NPV)

Metode ini berusaha membandingkan semua komponen biaya dan manfaat dari suatu proyek dengan acuan yang sama agar dapat diperbandingkan satu dengan yang lainnya (LPKM-ITB, 1997). Dalam hal ini, acuan yang dipergunakan adalah besaran neto saat ini (Net Present Value), artinya semua besaran komponen manfaat dan biaya diubah dalam besaran nilai sekarang. Selanjutnya NPV didefenisikan sebagai selisih antara Present Value dari komponen manfaat dan Present Value dari komponen biaya. Bentuk persamaan secara matematis adalah sebagai berikut :

= −

(1 + ")

Sumber : Robert. J Kodoatie, 2005 Dimana :

Bt : Benefit atas rencana investasi yang diperoleh sejak starting point hingga ending point.

Ct : Cost atas rencana investasi yang diperoleh sejak starting point hingga ending point.

t : Umur ekonomis

i : Tingkat bunga/discount rate

Untuk mengetahui apakah rencana suatu investasi tersebut layak atau tidak, diperlukan suatu ukuran/kriteria tertentu dalam metode NPV, yaitu :

1. NPV > 0 artinya invetasi akan mengutungkan (layak).

2. NPV < 0, artinya investasi tidak mengutungkan (tidak layak).

2.6.3 Metode Benefit Cost Ratio (BCR)

Prinsip dasar metode ini adalah mencari indeks yang menggambarkan tingkat efektifitas pemanfaatan biaya terhadap manfaat yang diperoleh. Indeks ini dikenal sebagai indeks Benefit Cost Ratio yang secara matematis dirumuskan sebagai berikut :

$ =

Sumber : Giatman, 2011 Dimana :

BCR : Benefit Cost Ratio NPB : Net Present Benefit NPC : Net Present Cost

Untuk mengetahui apakah suatu rencana investasi layak atau tidak setelah melalui metode ini adalah :

1. BCR > 1, artinya investasi layak

2. BCR < 1, artinya investasi tidak layak

2.6.4 Metode Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah tingkat bunga yang akan menjadikan jumlah nilai sekarang dari proceeds sama dengan nilai sekarang dari outlay. (Riyanto, 2002)

Internal Rate of Return (IRR) adalah besaran yang menunjukkan harga discount rate pada saat besaran NPV = 0. Dalam hal ini, IRR dapat dianggap sebagai tingkat keuntungan atas investasi bersih dalam suatu proyek. Secara matematis dirumuskan sebagai berikut :

%$$ = 1 − 1 2 − 1 2 − 1 Sumber : Robert. J Kodoatie, 2005

Dimana :

P1 : Nilai persentasi ( i ) yang menghasilkan NPV positif/tingkat bunga ke-1.

P2 : Nilai persentasi ( i ) yang menghasilkan NPV negatif/tingkat bunga ke-2.

C1 : NPV positif/NPV ke-1.

C2 : NPV negatif/NPV ke-2

Untuk mengetahui apakah suatu rencana investasi layak atau tidak setelah melalui metode ini adalah :

1. IRR ≥ Suku bunga maka suatu proyek dikatakan layak

2. IRR < Suku bunga maka suatu proyek dinyatakan tidak layak

2.6.5 Metode Payback Period (PP)

Payback Periode (PP) adalah periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi yang menggunakan aliran cash netto/proceed. Waktu yang diperlukan agar dana yang ditanam pada suatu investasi dapat diperoleh kembali seluruhnya. (Riyanto, 2002)

Yang dimaksud dengan periode pengembalian atau jangka waktu pengembalian modal (Payback Period) adalah jangka waktu yang diperlukan untuk mengembalikan modal suatu investasi, dihitung dari aliran kas bersih (net). Aliran kas bersih adalah selisih pendapatan (revenue) terhadap pengeluaran (expenses) per tahun. Periode pengembalian biasanya dinyatakan dalam jangka waktu pertahun (Soeharto, 1997). Rumus yang digunakan sebagai berikut :

= %'()* +*"

,-.))/

Sumber : Robert. J Kodoatie, 2005 Dimana :

Outlay : Jumlah uang yang dikeluarkan atau investasi Proceed : Jumlah uang yang diterima

Metode ini pada dasarnya digunakan dengan mengacu pada

asumsi bahwa komponen manfaat dan komponen biaya yang dihasilkan

dari suatu analisis kuantitatif pada dasarnya mempresentasikan kondisi

cash flow. Indeks Payback Period yaitu suatu indeks yang

menggambarkan lamanya waktu yang dibutuhkan agar total inflow sama

dengan total outflow. Untuk mendapatkan indeks Payback Period dapat

digunakan dua cara, yaitu cara grafis dan cara analitis. Cara grafis lebih menggambarkan secara sederhana dari kondisi cash flow yang ada dibandingkan dengan cara analitis. Pada cara grafis kondisi cash flow digambarkan dalam bentuk kurva kumulatif inflow dan outflow. Dari kedua kurva yang dimaksud akan diperoleh Payback Periodnya, yaitu titik dimana kedua kurva saling berpotongan. Kriteria kelayakan metode Payback Period, sebagai berikut :

1. Proyek dikategorikan sebagai proyek yang layak jika masa pemulihan modal lebih pendek dari pada usia ekonomis proyek.

2. Proyek dikategorikan sebagai proyek yang tidak layak jika masa pemulihan modal lebih lama dari pada usia eknomis proyek yang bersangkutan.

Kriteria ini memberikan indikasi atau petunjuk bahwa proyek

dengan periode pengembalian lebih cepat akan lebih disukai, dalam

memakai kriteria ini perusahaan yang bersangkutan perlu menentukan

batasan maksimum waktu pengembalian, berarti lewat waktu tersebut

tidak dipertimbangkan.

Gambar 3. Grafik Payback Period (LPKM-ITB,1997)

2.7 Analisis Sensitivitas

Nilai-nilai parameter dalam studi kelayakan biasanya diestimasikan besarnya, maka jelas nilai-nilai tersebut tidak bias lepas dari faktor kesalahan. Artinya, nilai-nilai parameter tersebut mungkin lebih besar atau lebih kecil dari hasil estimasi yang diperoleh atau berubah pada saat-saat tertentu. Perubahan-peribahan yang terjadi pada nilai-nilai parameter tentunya akan mengakibatkan perubahan-perubahan yang terjadi pada nilai-nilai parameter tentunya akan mengakibatkan perubahan-perubahan pula pada tingkat output atau hasil yang ditunjukkan oleh suatu alternatif investasi.

Untuk mengetahui seberapa sensitif suatu keputusan terhadap

perubahan faktor-faktor atau parameter-parameter yang

mempengaruhinya, maka setiap pengambilan keputusan pada ekonomi

teknik hendaknya disertai dengan analisis sensitivitas. Analisa ini akan

memberikan gambaran sejauh mana suatu keputusan akan cukup kuat

berhadapan dengan perubahan faktor-faktor atau parameter-parameter yang mempengaruhinya.

Analisis sensitivitas dilakukan dengan mengubah nilai dari suatu

parameter pada suatu saat, untuk selanjutnya dilihat bagaimana

pengaruhnya terhadap aksetabilitas suatu alternatif investasi. Parameter-

parameter yang biasanya berubah dan perubahannya bisa mempengaruhi

keputusan-keputusan investasi dalam analisis kelayakan finansial adalah

biaya investasi, nilai manfaat, tingkat suku bunga dan lain sebagainya.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Metode yang digunakan pada penelitian ini adalah metode analisis deskriptif kuantitatif. Deskriptif kuantitatif yaitu pemaparan masalah yang ada pada saat ini disertai dengan perhitungan, sedangkan analisis yaitu menggunakan fakta atau informasi yang telah tersedia kemudian informasi tersebut disusun, dijelaskan, kemudian dianalisis.

Penelitian ini diawali dengan pengumpulan data kemudian menganalisis data tersebut sehingga menghasilkan hubungan antara variable yang dianalisis, yaitu hubungan antara volume bangunan Pasar Sentral Kabupaten Maros dengan nilai jual. Penelitian ini juga menganalisis dokumen perencanaan Proyek Pembangunan Pasar Sentral Kabupaten Maros.

3.2 Bagan Alur Penelitian

Adapun alur penelitian yang digunakan dalam penelitian ini adalah

sebagai berikut :

Gambar 4. Bagan Alur Metodologi Penelitian

Metode Finansial :

1. Return On Invesment (ROI) 2. Payback Period (PP) 3. Net Present Value (NPV) 4. Benfit Cost Ratio (BCR) 5. Internal Rate of Return (IRR)

Metode Sensitivitas :

1. Perubahan Biaya Investasi 2. Perubahan Tingkat

Pendapatan

3. Perubahan Tingkat Suku Bunga

Tidak Layak Ya

FINISH Kesimpulan Proyeksi Cash Flow

Penilaian Kelayakan Finansial Estimate Biaya Proyek :

1. Biaya Konstruksi (RAB) 2. Biaya Perencanaan Konstruksi 3. Biaya Pengawasan Konstruksi 4. Biaya Operasional

5. Biaya Pemeliharaan Rutin 6. Biaya Tak Terduga

Estimate Pendapatan Proyek : 1. Penyewaan Kios

2. Penyewaan Lapak 3. Retribusi Parkir 4. Retribusi KM/WC 5. Retribusi Iklan 6. Retribusi ATM Centre 7. Retribusi Promotion Area S T A R T

Studi Pendahuluan

Penetapan Masalah &

Penetapan Tujuan

Batasan Masalah

Studi Pustaka

Pengumpulan Data

Data Primer : Kondisi Lokasi

Data Sekunder : Gambar Bangunan, Biaya

Total Proyek

3.3 Sumber Data

Adapun dalam penelitian ini, penulis menggunakan beberapa sumber data baik dalam analisis data maupun kelengkapan informasi yang dibutuhkan dalam penelitian, diantaranya sumber-sumber data tersebut adalah sebagai berikut :

1. Sumber Data Primer, yang diperoleh langsung dari sumbernya, dalam hal ini diperoleh dari hasil observasi dan hasil wawancara langsung dengan pihak pengelola (Kepala Pasar) untuk mengetahui manajemen pengelolaan Pasar Sentral Kabupaten Maros, misalnya penjelasan tentang fasilitas yang diperoleh konsumen sesuai harga yang ditetapkan.

2. Sumber Data Sekunder, yaitu data yang diperoleh melalui pengamatan yang diambil dari instansi terkait dalam hal ini Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Maros yang membidangi masalah pasar dan konsultan perencananya dalam hal ini CV. Multimage Konsultan. Adapun data-data yang dikumpulkan meliputi :

a. Data lapangan yang ada di daerah tersebut;

b. Data gambar-gambar proyek;

c. Data rencana anggaran biaya proyek;

d. Data keuangan pasar (pendapatan pasar selama 4 tahun terakhir);

e. Daftar tarif fasilitas pasar yang berlaku sekarang;

f. Dokumentasi kondisi existing pasar;

g. Data suku bunga yang berlaku saat ini (6,50% berdasarkan rate BI)

Adapun biaya Rencana Anggaran Biaya (RAB) Pasar Sentral Kabupaten Maros, dapat dilihat pada Tabel 9.

Tabel 9. Rekapitulasi Rencana Anggaran Biaya Pasar Sentral Kab. Maros

No. Uraian Jumlah Harga

A Devisi I. Design Development 23.200.000,00

B Devisi II. Site Work 4.422.940.872,07

C Devisi III. Pekerjaan Struktur 1.374.108,43

D Devisi IV. Pekerjaan Arsitektur 70.864.336.881,73 E Devisi V. Pekerjaan Mekanikal Elektrikal 11.573.368.320,00

Jumlah 86.885.220.182,23

PPN 10% 8.688.522.018,22

Total 95.573.742.200,45

Dibulatkan 95.573.700.000,00

Sumber : Dokumen Perencanaan Pasar Sentral Kab. Maros, 2016

Adapun total realisasi retribusi Pasar Sentral Kabupaten Maros selama 4 (empat) tahun terakhir mulai dari tahun 2012 – 2015 dapat dilihat pada tabel 10.

Tabel 10. Realisasi Retribusi Pasar Sentral Kab. Maros selama 4 (Empat) Tahun

No. Uraian Tahun

2012 2013 2014 2015

1 Total Retribusi 23,495,100.00 42,136,700.00 86,522,075.00 176,794,500.00

2 Tingkat Inflasi (%) - 79.34 105.34 104.33

Rata-rata Inflasi (%) 96.34

Sumber : Dinas Koperindag Kab. Maros, 2016

Berdasarkan desain Pasar Sentral Kabupaten Maros, terdapat fasilitas-fasilitas sebagai berikut :

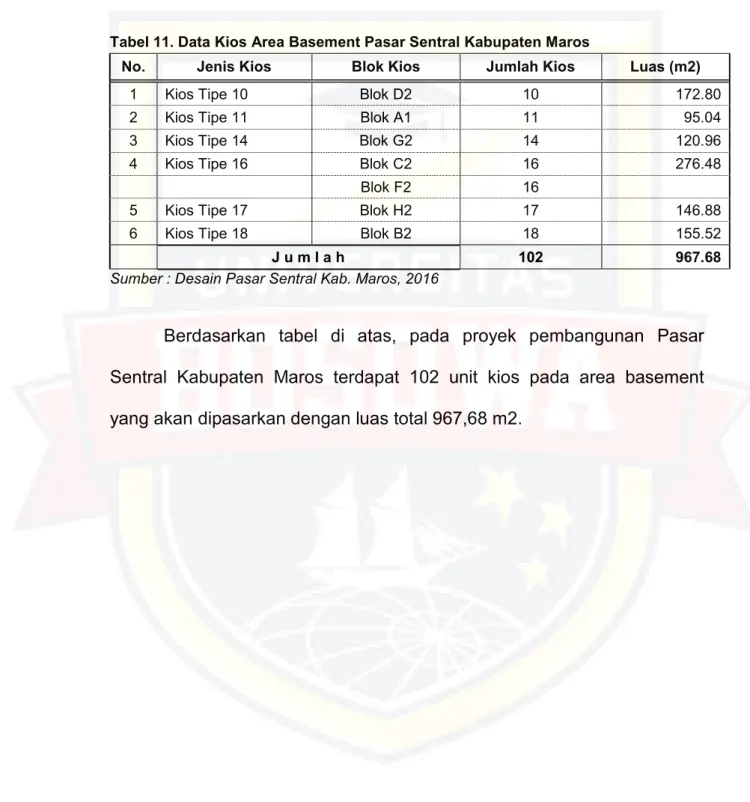

Tabel 11. Data Kios Area Basement Pasar Sentral Kabupaten Maros

No. Jenis Kios Blok Kios Jumlah Kios Luas (m2)

1 Kios Tipe 10 Blok D2 10 172.80

2 Kios Tipe 11 Blok A1 11 95.04

3 Kios Tipe 14 Blok G2 14 120.96

4 Kios Tipe 16 Blok C2 16 276.48

Blok F2 16

5 Kios Tipe 17 Blok H2 17 146.88

6 Kios Tipe 18 Blok B2 18 155.52

J u m l a h 102 967.68

Sumber : Desain Pasar Sentral Kab. Maros, 2016

Berdasarkan tabel di atas, pada proyek pembangunan Pasar

Sentral Kabupaten Maros terdapat 102 unit kios pada area basement

yang akan dipasarkan dengan luas total 967,68 m2.

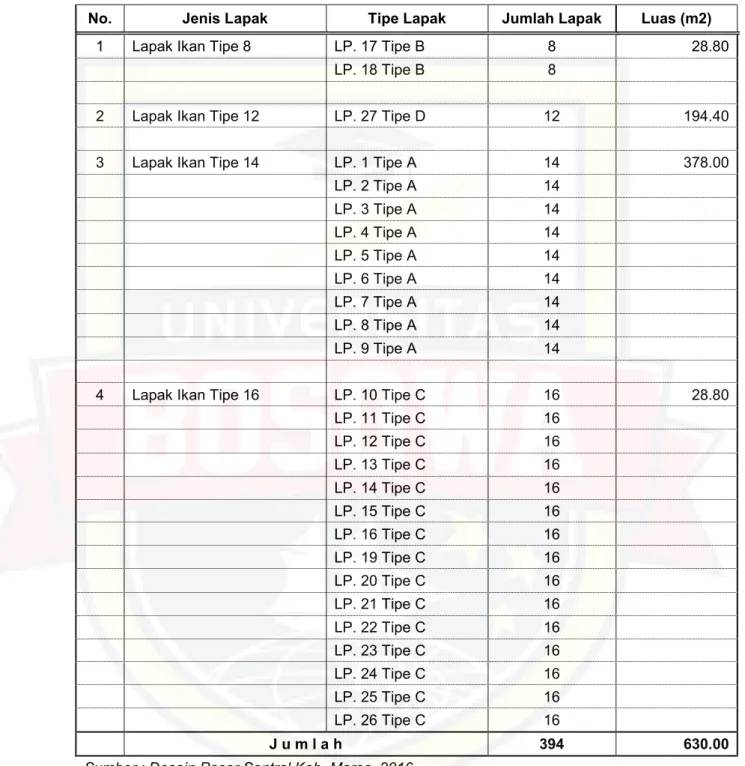

Tabel 12. Data Lapak Area Basement Pasar Sentral Kabupaten Maros

No. Jenis Lapak Tipe Lapak Jumlah Lapak Luas (m2)

1 Lapak Ikan Tipe 8 LP. 17 Tipe B 8 28.80

LP. 18 Tipe B 8

2 Lapak Ikan Tipe 12 LP. 27 Tipe D 12 194.40

3 Lapak Ikan Tipe 14 LP. 1 Tipe A 14 378.00

LP. 2 Tipe A 14

LP. 3 Tipe A 14

LP. 4 Tipe A 14

LP. 5 Tipe A 14

LP. 6 Tipe A 14

LP. 7 Tipe A 14

LP. 8 Tipe A 14

LP. 9 Tipe A 14

4 Lapak Ikan Tipe 16 LP. 10 Tipe C 16 28.80

LP. 11 Tipe C 16

LP. 12 Tipe C 16

LP. 13 Tipe C 16

LP. 14 Tipe C 16

LP. 15 Tipe C 16

LP. 16 Tipe C 16

LP. 19 Tipe C 16

LP. 20 Tipe C 16

LP. 21 Tipe C 16

LP. 22 Tipe C 16

LP. 23 Tipe C 16

LP. 24 Tipe C 16

LP. 25 Tipe C 16

LP. 26 Tipe C 16

J u m l a h 394 630.00

Sumber : Desain Pasar Sentral Kab. Maros, 2016

Berdasarkan tabel di atas, pada proyek pembangunan Pasar

Sentral Kabupaten Maros terdapat 394 unit lapak pada area basement

yang akan dipasarkan dengan luas total 630 m2.

Tabel 13. Data Kios Area LT.1 Pasar Sentral Kabupaten Maros

No. Jenis Kios Blok Kios Jumlah Kios Luas (m2)

1 Kios Tipe 6 Blok C2 6 155.52

Blok D2 6

Blok E2 6

Blok I1 6

2 Kios Tipe 8 Blok B1 8 2,073.60

Blok B2 8

Blok B6 8

Blok C1 8

Blok C3 8

Blok C4 8

Blok C5 8

Blok C6 8

Blok C7 8

Blok C8 8

Blok D3 8

Blok D4 8

Blok D5 8

Blok D6 8

Blok D7 8

Blok D8 8

Blok E3 8

Blok E4 8

Blok E5 8

Blok E6 8

Blok E7 8

Blok E8 8

Blok F2 8

Blok F4 8

Blok F5 8

Blok G2 8

Blok G3 8

Blok H2 8

Blok H3 8

Blok H4 8

3 Kios Tipe 10 Blok B3 10 604.80

Blok D1 10

Blok E1 10

Blok E9 10

Blok F3 10

Blok G1 10

Blok H1 10

4 Kios Tipe 12 Blok A2 12 518.40

Blok A3 12

Blok B4 12

Blok B5 12

Blok I3 12

5 Kios Tipe 14 Blok A4 14 362.88

Blok A5 14

Blok I2 14

6 Kios Tipe 21 Blok F1 21 181.44

7 Kios Tipe 22 Blok A1 22 155.52

8 Kios Tipe 4 - 4 46.08

9 Kios Tipe 20 - 20 115.20

Jumlah 503 4,213.44

Sumber : Desain Pasar Sentral Kab. Maros, 2016

Berdasarkan tabel 13, pada proyek pembangunan Pasar Sentral Kabupaten Maros terdapat 503 unit kios pada area lantai 1 yang akan dipasarkan dengan luas total 4.213,44 m2.

Adapun data tarif fasilitas Pasar Sentral Kabupaten Maros berdasarkan Peraturan Bupati Maros No. 13 Tahun 2015 tentang Perubahan Tarif Retribusi Pelayanan Pasar dapat dilihat pada table 14 berikut ini.

Tabel 14. Data Tarif Fasilitas Pasar Sentral Kabupaten Maros No. Jenis Fasilitas Jumlah (Unit)

Luas Total Tarif ( m2 ) (per-m2/bulan)

1 Lapak 394.00 630.00 3000

2 Kios 605.00 5,181.12 5000

Sumber : Peraturan Bupati Maros No. 13 Tahun 2015

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini meliputi pengumpulan data primer dan sekunder, sebagai berikut :

3.4.1 Data primer

Data primer adalah data yang diperoleh langsung di lapangan,

terutama dengan melakukan pengamatan langsung ke lapangan dan

interview dengan beberapa pihak terkait yang dianggap memiliki

kepentingan terhadap proyek yang bersangkutan.

3.4.2 Data Sekunder

Data sekunder adalah data yang diperoleh dengan cara mengumpulkan data-data teknis proyek dari pihak pelaksana proyek dan mempelajari literatur. Data ini berupa desain proyek, rekapitulasi dari estimasi biaya pembangunan proyek, pendanaan proyek, pendapatan proyek dan estimasi biaya retribusi.

3.5 Teknik Pengolahan Data

Data-data yang telah terkumpul diolah secara manual menggunakan software komputer (Microsoft Excel). Pengolahan data merupakan proses dalam melakukan analisis kelayakan suatu proyek pembangunan.

3.6 Metode Analisis Kelayakan Finansial

Pengolahan data dimulai dengan mengidentifikasi aspek-aspek yang mempengaruhi kelayakan finansial kemudian menganalisa kelayakan finansial dengan metode analisis kelayakan finansial, sebagai berikut :

3.6.1 Metode Return On Invesment (ROI)

Return On Invesment (ROI) adalah menghitung perbandingan dari pemasukan pertahun terhadap dana investasi, dengan demikian memberikan indikasi profitabilitas usulan investasi.

ROI =

100%

Sumber : Syamsuddin, 2009

3.6.2 Metode Net Present Value (NPV)

Metode ini berusaha membandingkan semua komponen biaya dan manfaat dari suatu proyek dengan acuan yang sama agar dapat diperbandingkan satu dengan yang lainnya (LPKM-ITB, 1997). Dalam hal ini, acuan yang dipergunakan adalah besaran neto saat ini (Net Present Value), artinya semua besaran komponen manfaat dan biaya diubah dalam besaran nilai sekarang. Selanjutnya NPV didefenisikan sebagai selisih antara Present Value dari komponen manfaat dan Present Value dari komponen biaya. Bentuk persamaan secara matematis adalah sebagai berikut :

= −

(1 + ")

Sumber : Robert. J Kodoatie, 2005 Dimana :

Bt : Benefit atas rencana investasi yang diperoleh sejak starting point hingga ending point.

Ct : Cost atas rencana investasi yang diperoleh sejak starting point hingga ending point.

t : Umur ekonomis

i : Tingkat bunga/discount rate

Untuk mengetahui apakah rencana suatu investasi tersebut layak atau tidak, diperlukan suatu ukuran/kriteria tertentu dalam metode NPV, yaitu :

3. NPV > 0 artinya invetasi akan mengutungkan (layak).

4. NPV < 0, artinya investasi tidak mengutungkan (tidak layak).

3.6.3 Metode Benefit Cost Ratio (BCR)

Prinsip dasar metode ini adalah mencari indeks yang menggambarkan tingkat efektifitas pemanfaatan biaya terhadap manfaat yang diperoleh. Indeks ini dikenal sebagai indeks Benefit Cost Ratio yang secara matematis dirumuskan sebagai berikut :

$ =

Sumber : Giatman, 2011 Dimana :

BCR : Benefit Cost Ratio NPB : Net Present Benefit NPC : Net Present Cost

Untuk mengetahui apakah suatu rencana investasi layak atau tidak setelah melalui metode ini adalah :

3. BCR > 1, artinya investasi layak.

4. BCR < 1, artinya investasi tidak layak

3.6.4 Metode Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah tingkat bunga yang akan menjadikan jumlah nilai s