Sepanjang tahun 2012, CIMB Niaga terus memperluas layanan untuk memenuhi kebutuhan transaksi perbankan di berbagai wilayah di Indonesia. CIMB Niaga hadir dengan beragam produk dan layanan yang dirancang untuk memenuhi berbagai kebutuhan finansial dan transaksi keuangan seluruh anggota keluarga.

Memperkokoh posisi sebagai Bank Terbesar

2.257 Jumlah ATM

14.224 Jumlah karyawan

Memahami kebutuhan nasabah;

Menyediakan solusi keuangan yang tepat dan komprehensif; dan

Menjalin hubungan yang berkelanjutan

Integrity is Everything

Penjelasan

Perilaku utama dari Nilai-Nilai Utama

Integrity is Everything”

Always Put Customers First”

Passion for Excellence”

Sebagai pemegang saham pengendali CIMB Niaga (melalui CIMB Group) dan LippoBank, Khazanah mengambil langkah merger untuk memenuhi Single Presence Policy (SPP) yang ditetapkan Bank Indonesia. Saham dan obligasi PT Bank CIMB Niaga Tbk dicatatkan dan diperdagangkan di Bursa Efek Indonesia (BEI).

Service, More Sales”, Perbankan Konsumer membukukan peningkatan pembiayaan

Perbankan Korporat

Pada tahun 2012, Perbankan Komersial membukukan

Rp 3,7 ribu Pada tahun 2012, Tresuri dan Pasar Modal membukukan peningkatan pendapatan sebesar 32% menjadi Rp 3,7 triliun, dengan porsi terbesar berasal dari pendapatan bunga bersih dari manajemen.

Niaga Syariah meningkat 72%

Dewan Komisaris puas dengan struktur tata kelola perusahaan yang baik di CIMB Niaga. Pada tahun 2012, CIMB Niaga juga memperkuat posisinya di industri Bank Nasional menjadi posisi ke-5 di Indonesia dalam hal aset, kredit dan dana nasabah.

Pada tahun 2012, Perbankan Konsumer melakukan serangkaian inisiatif dengan tema “Better Service, More

Di tengah persaingan bisnis KPR yang semakin ketat, outstanding pinjaman KPR CIMB Niaga mampu mencapai Rp 21,11 miliar di tahun 2012, meningkat sebesar 12%. Perseroan menawarkan pembiayaan mobil langsung melalui cabang dalam bentuk CIMB Niaga Auto Loan. CIMB Niaga Auto Loan juga membangun kerjasama dengan diler resmi mobil mewah seperti Ferrari, Jaguar, Maserati dan Mini Cooper.

Selain itu, CIMB Niaga Auto Loan juga menawarkan produk KPM Smart Balloon Payment dan KPM Smart Regular. Pada tahun 2012, volume transaksi Debit CIMB Niaga tumbuh sebesar 57%, sejalan dengan pertumbuhan pengguna aktif kartu Debit CIMB Niaga sebesar 31%.

Melalui serangkaian inisiatif strategis, pada tahun 2012 fokus Perbankan Korporat adalah untuk menjadi

Peningkatan penyaluran dana di tahun 2012 antara lain didukung oleh inisiatif strategis Corporate Banking untuk mempertajam fokus pada segmentasi nasabah. Pada tahun 2012, tingkat gross Non Performing Loan (NPL) segmen Corporate Banking sebesar 3,4%. Perusahaan juga terus mengoptimalkan peran unit bisnis Corporate Banking dalam menghimpun dana nasabah, baik dari nasabah korporasi maupun perusahaan sektor publik dan lembaga keuangan non perbankan.

Corporate Banking juga terus mengembangkan pemasaran beberapa produk baru untuk mendukung penggalangan dana seperti New CIMB@BizChannel dan Investor Account X-Tra. Hingga akhir tahun 2012, total penghimpunan dana nasabah di Corporate Banking tercatat sebesar Rp28,1 triliun.

Perbankan Komersial terus menggali potensi pertumbuhan bisnis di pasar perbankan segmen

Laju Mikro CIMB Niaga merupakan bagian dari Direktorat Perbankan Komersial yang fokus menyediakan dan melayani kebutuhan perbankan para pengusaha mikro dan kecil untuk mendukung pengembangan bisnis mereka agar dapat tumbuh secara berkelanjutan. Produk utama Mikro Laju CIMB Niaga adalah produk pinjaman modal kerja dengan plafon hingga Rp1 miliar. Di sisi tabungan Mikro Laju, CIMB Niaga menawarkan rangkaian produk tabungan dengan suku bunga yang kompetitif.

Selain konsisten menyalurkan kredit mikro, tahun 2012 menjadi tahun pembelajaran bagi Laju Mikro CIMB Niaga dalam memasarkan produk simpanan. Unit CIMB Niaga Preferred, Private Banking and Wealth Management (PPWM) menyediakan layanan Preferred, Private Banking, dan Wealth Management kepada segmen nasabah ritel individu kelas menengah dan atas.

CIMB Niaga PPWM senantiasa menjalin hubungan yang harmonis dan saling menguntungkan dengan segmen

CIMB Preferred, Private Banking dan Wealth Management

Selama lima tahun terakhir, pertumbuhan aset Perbankan Syariah Nasional rata-rata 41% per tahun, pertumbuhan dana rata-rata 39% per tahun, dan pertumbuhan aset nasabah rata-rata 41% per tahun. Pertumbuhan positif bisnis perbankan syariah selama lima tahun terakhir didukung oleh meningkatnya minat masyarakat terhadap produk dan layanan perbankan syariah. Terdapat 35 pelaku perbankan syariah di Indonesia, terdiri dari 11 Bank Umum Syariah (BUS) dan 24 Unit Usaha Syariah (UUS).

Di luar Bank Pembiayaan Rakyat Syariah (BPRS), jaringan perbankan syariah meningkat sekitar 26% dari 1.737 cabang di tahun 2011 menjadi lebih dari 2.100 cabang. Unit Usaha Syariah (UUS) perseroan menjadi salah satu kontributor pertumbuhan positif industri perbankan syariah, dengan pertumbuhan CIMB Niaga Syariah di atas rata-rata pertumbuhan perbankan syariah nasional.

Pertumbuhan bisnis Perbankan Syariah terus meningkat di tahun 2012, terutama didukung oleh berbagai upaya

Kinerja positif CIMB Niaga Syariah di tahun 2012 didukung oleh berbagai upaya pengembangan bisnis, termasuk produk dan layanan. Upaya pengembangan bisnis lainnya dilakukan melalui perluasan jaringan CIMB Niaga Syariah untuk memperluas akses masyarakat terhadap produk dan layanan perbankan Syariah. CIMB AWARDS DAN APRESIASI 2012 Upaya Niaga Syariah dalam melayani kebutuhan produk dan layanan perbankan Syariah kepada masyarakat juga mendapat apresiasi.

Penghargaan ini untuk produk unggulan tabungan CIMB Niaga Syariah dari 35 pelaku perbankan syariah di Indonesia. Berdasarkan penilaian secara keseluruhan, CIMB Niaga Syariah menempati peringkat ke-5 sebagai bank syariah terbaik dengan pelayanan prima di industri perbankan syariah Indonesia tahun 2012.

Melalui penerapan strategi Integrasi, Inovasi, Optimalisasi dan Adaptasi, Tresuri dan Pasar Modal mengalami

Tarif yang ditawarkan sangat kompetitif dan tim Tresuri CIMB Niaga tidak pernah gagal untuk menginformasikan perkembangan terkini di pasar uang. Pada awal tahun 2012, posisi likuiditas dolar AS di pasar uang antar bank mengalami kontraksi atau pengetatan. Untuk memenuhi kebutuhan dolar AS, divisi Fund sebelumnya menghimpun dana dalam mata uang dolar AS melalui produk Banker's Acceptance.

Kerja sama regional melalui jaringan CIMB Group memberikan akses untuk menghimpun dana US Dollar melalui term deposit. Inisiatif penjualan aktif juga dilakukan secara berkala dengan memberikan informasi terkini mengenai keunggulan produk Transaction Banking kepada nasabah CIMB Niaga dan calon nasabah CIMB Niaga.

Melalui peningkatan brand awareness dan solusi cross product bundling kepada nasabah, Transaction

Pada saat yang sama, jumlah pengguna BizChannel@CIMB juga meningkat menjadi 15.596 pengguna, atau meningkat 32% dari tahun sebelumnya. Perusahaan kami benar-benar menjalin kemitraan strategis dengan CIMB Niaga melalui solusi pembayaran e-tax yang merupakan bagian dari solusi cash management yang ditawarkan oleh layanan perbankan transaksi. Terima kasih CIMB Niaga atas layanan dan dukungan yang baik untuk solusi Prancis CIMB Niaga yang pertama kali diimplementasikan di cabang Malang kami.

Rencana Transaction Banking untuk memulai implementasi proyek aplikasi mobile juga akan didukung oleh Unit Teknologi Informasi. Menyikapi hal tersebut, Operasional tetap fokus pada beberapa inisiatif yang telah dilaksanakan di tahun sebelumnya.

Dalam rangka mendukung ekspansi bisnis

CiMB niaga, Operasional memastikan kontrol bisnis proses berjalan baik sesuai kepatuhan dan peraturan

- Rencana Kerja Keuangan

- nasabah

- Proses Bisnis

- Proses Kontrol

- sumber Daya Manusia (sDM)

Semangat CIMB Niaga untuk menjadi bank terbaik melalui strategi branchless banking untuk memenuhi kebutuhan perbankan nasabah semakin menguatkan kami menjadikan CIMB Niaga sebagai bank terpercaya. Kami berharap CIMB Niaga tetap memiliki daya saing melalui layanan perbankan yang cepat sehingga terus menjadi bank impian setiap nasabah. Visi CIMB Niaga untuk menjadi bank pertama di Indonesia yang menawarkan layanan regional tidak mengejutkan perusahaan karena terus memperkuat fasilitasnya di pasar lokal.

Selain untuk meningkatkan efektivitas, Tata Kelola Data juga telah dikembangkan, yang mendefinisikan komponen utama yang dibutuhkan oleh bisnis dalam mengelola siklus hidup data, sehingga arsitektur data dan gudang data dapat ditentukan dan direncanakan di CIMB Niaga. Insan CIMB Niaga merupakan “enabler” yang bekerja secara harmonis untuk mencapai tujuan bisnis CIMB Niaga.

Pemberdayaan sumber Daya Manusia dilakukan secara sistematis, terarah, dan berkesinambungan guna

- Merekrut, mempertahankan dan mengembang- kan talenta

- Menciptakan budaya berkinerja tinggi

- Membentuk dan mengembangkan kapabilitas dan kepemimpinan (leadership)

- Meningkatkan efektivitas organisasi dan membangun budaya kerja yang sesuai

Dalam rangka menjaring calon karyawan dari universitas ternama, tahun 2012 dilakukan rekrutmen langsung kampus serta pengenalan brand CIMB Niaga melalui penyampaian kuliah perbankan dan seminar singkat melalui "Way Forward with CIMB Niaga". Dengan menyalurkan hobi seperti CIMB Niaga Cycling Club membuat kita merasa lebih sehat, kompak dan menyenangkan. CiMB Niaga News: Majalah triwulanan yang memuat berita dan informasi mengenai perkembangan penting CIMB Niaga dan CIMB Group.

CeO Hotline: Kesempatan bagi karyawan untuk bertanya langsung kepada CEO CIMB Niaga mengenai isu atau kebijakan perusahaan. Manajemen risiko merupakan elemen penting bagi CIMB Niaga dalam mengelola perusahaan untuk mencapai tujuan bisnisnya.

Manajemen Risiko melakukan fungsi koordinasi dan sosialisasi seluruh proses di CiMB niaga, serta

Kecukupan Permodalan

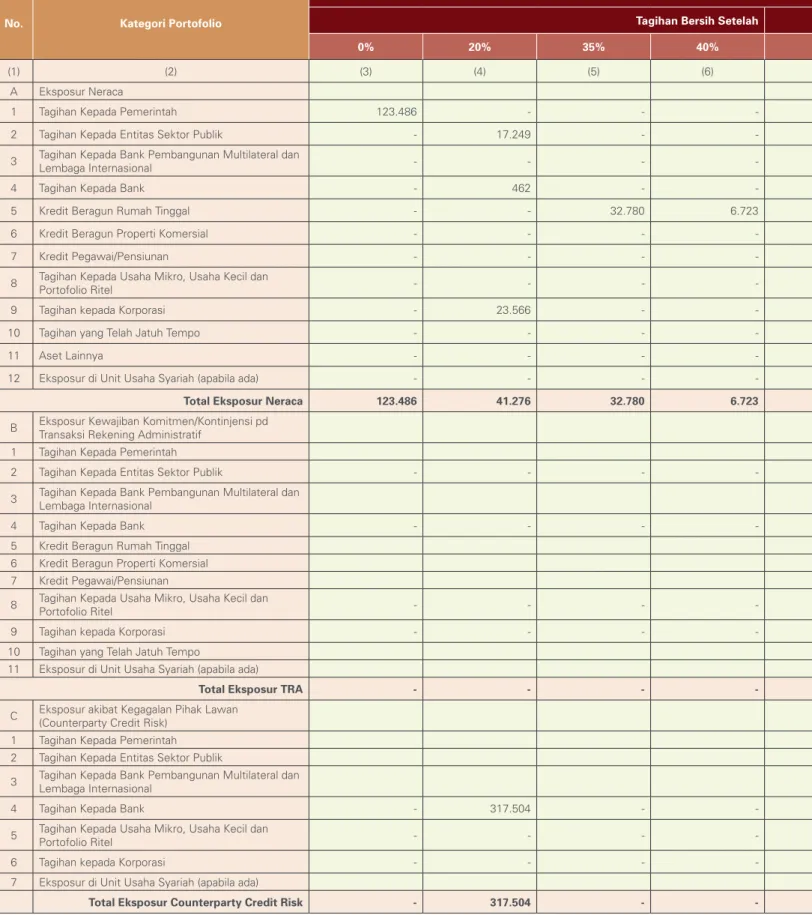

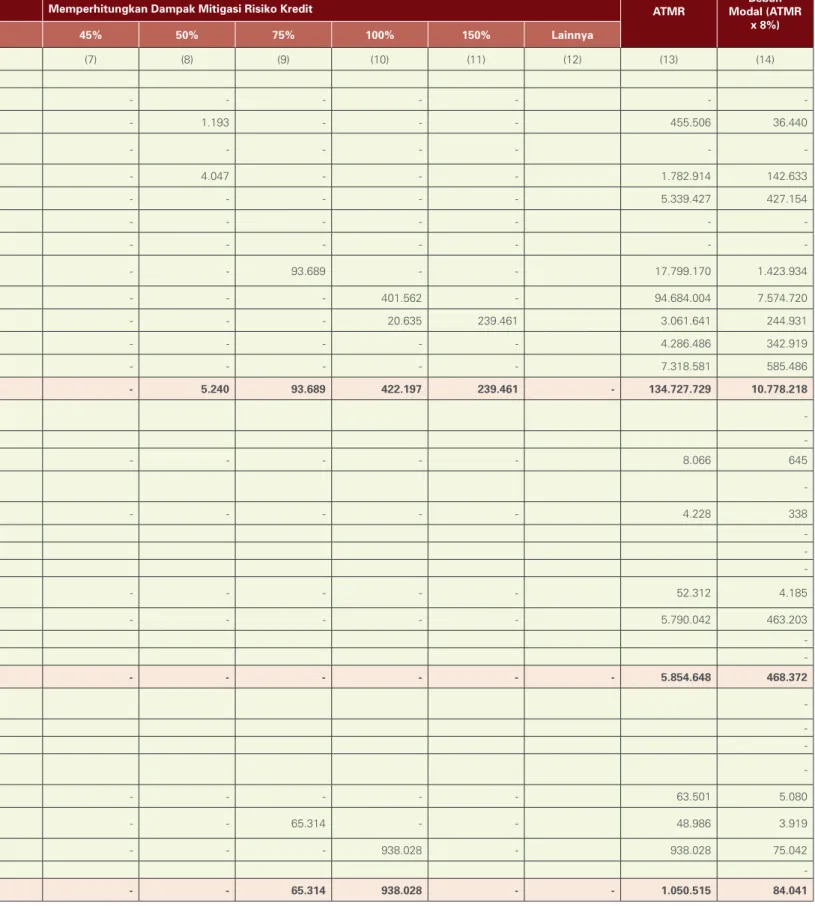

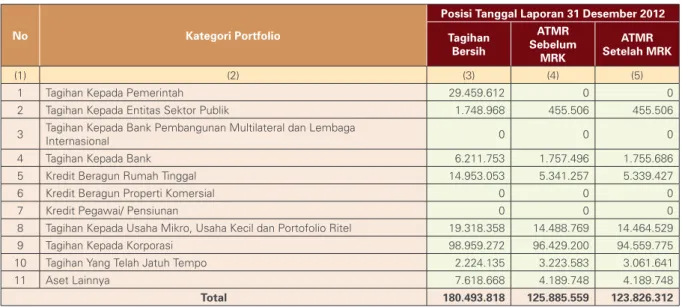

Perseroan telah menyiapkan infrastruktur yang dapat mendukung implementasi kegiatan Basel II dan Basel III serta berperan aktif dalam Working Group yang dibentuk oleh Bank Indonesia dalam penyusunan regulasi terkait penerapan Basel II dan Basel III untuk pengelolaan risiko kredit, risiko pasar, risiko operasional dan risiko likuiditas dan pengaturan modal. 13/6/DPNP tentang Pedoman Perhitungan Aktiva Tertimbang Menurut Risiko (ATMR) untuk Risiko Kredit Dengan menggunakan pendekatan standar yang diterbitkan pada tanggal 18 Februari 2011 dan berlaku efektif sejak Januari 2012, perusahaan melakukan persiapan melalui pendekatan standar risiko kredit yang disesuaikan ( CRISTA) untuk develop ) aplikasi dengan Surat Edaran Bank Indonesia tersebut. Berdasarkan pendekatan standar yang digunakan, perhitungan ATMR secara umum dilakukan dengan mengacu pada bobot risiko sesuai ketentuan Bank Indonesia dan hasil peringkat yang dikeluarkan oleh lembaga pemeringkat yang ditetapkan oleh Bank Indonesia.

Namun untuk meningkatkan kualitas proses pemberian kredit dan mengacu pada roadmap Bank Indonesia dalam implementasi Basel II untuk pendekatan model internal, Satuan Kerja Manajemen Risiko (SKMR) dan Unit Penilai Kredit sedang mengembangkan model. Penilaian rasio permodalan Perseroan sangat baik, yaitu di atas persyaratan yang ditetapkan oleh Bank Indonesia.

Pengungkapan Kuantitatif

- Pengawasan aktif Dewan Komisaris dan Direksi

- Kecukupan Kebijakan, Prosedur dan Penetapan limit

- Kecukupan Proses identifikasi, Pengukuran, Pemantauan, dan

- sistem Pengendalian intern yang Menyeluruh

- Definisi Tagihan yang Telah jatuh Tempo

- Definisi Tagihan yang Mengalami Penurunan nilai/Impairment

- Pendekatan untuk Pembentukan Cadangan Kerugian Penurunan nilai

- Pengungkapan Kuantitatif Risiko Kredit

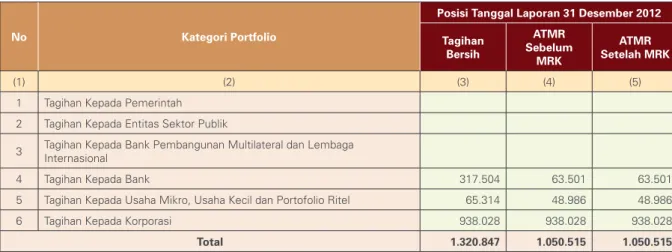

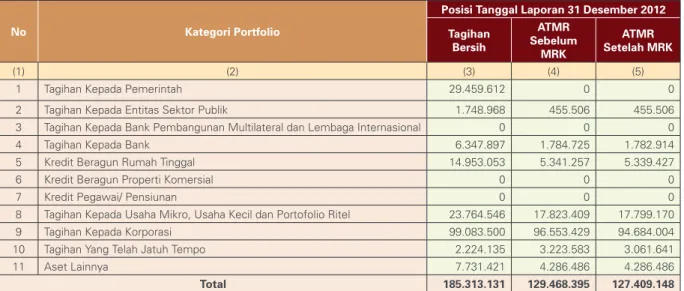

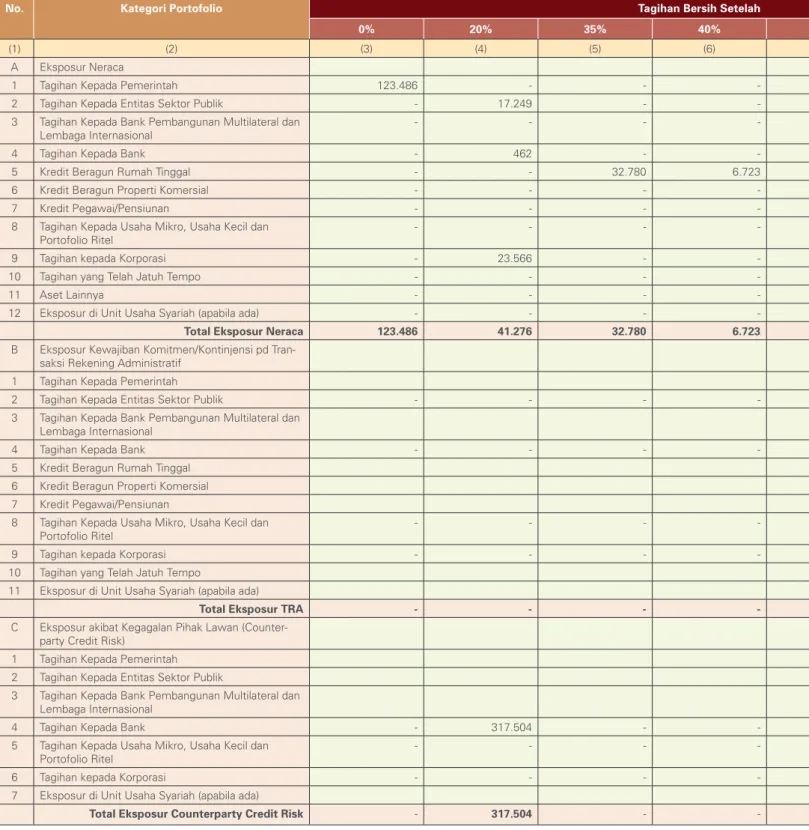

- Pengungkapan Risiko Kredit dengan Pendekatan standar

- Pengungkapan Kuantitatif Counterparty Credit Risk

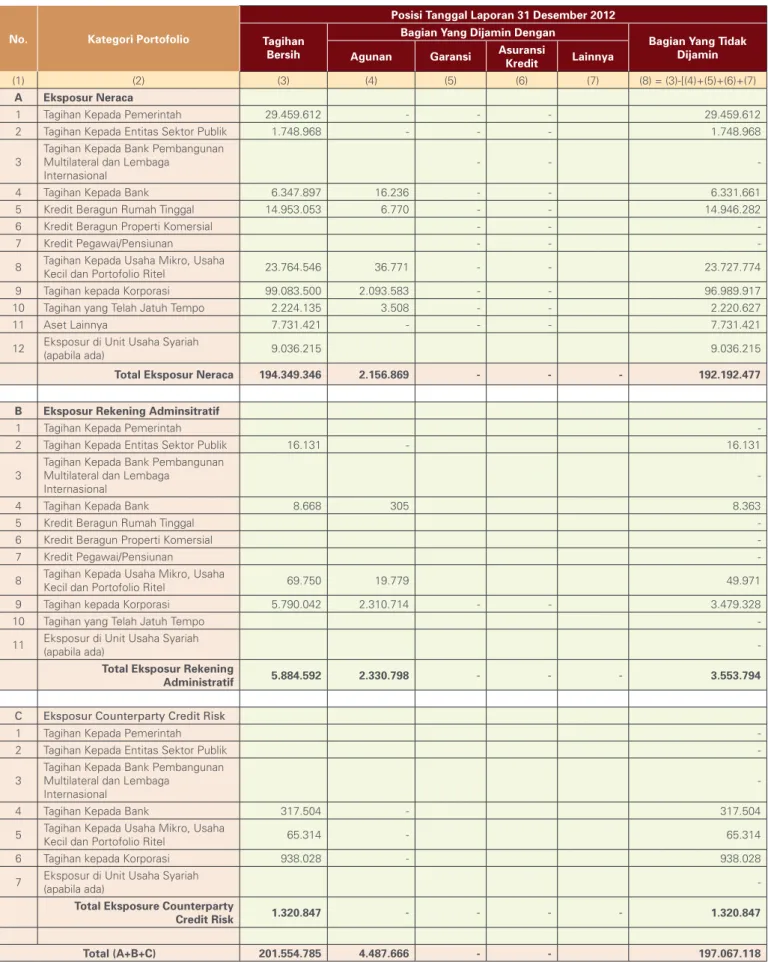

- Pengungkapan Mitigasi Risiko Kredit dengan Menggunakan Pendekatan

- Pengungkapan sekuritisasi aset

- Pengungkapan Kuantitatif sekuritisasi aset

Risiko kredit meliputi risiko kredit akibat gagal bayar obligor, risiko kredit akibat gagal bayar pihak lawan, dan risiko kredit akibat gagal bayar. Satuan Kerja Manajemen Risiko (SKMR) yang mengelola risiko kredit di perusahaan adalah unit analisis risiko kredit. Eksposur transaksi jual beli instrumen keuangan yang dapat menimbulkan risiko kredit akibat kegagalan penyelesaian.

Risiko kredit pihak lawan adalah risiko kredit yang timbul dari transaksi dengan pihak lawan dari transaksi treasury dan transaksi non-treasury. Pada tanggal 31 Desember 2012, tidak terdapat eksposur counterparty credit risk (transaksi repo dan reverse repo) bagi Bank secara individual maupun konsolidasi dengan perusahaan anak.

Risiko Pasar

- Pengawasan aktif Dewan Komisaris dan Direksi

- Kecukupan Kebijakan, Prosedur dan Penetapan limit

- Kecukupan Proses identifikasi, Pengukuran, Pemantauan, dan Pengendalian Risiko,

- Pengungkapan Kuantitatif Risiko Pasar

Perusahaan mengembangkan kebijakan manajemen risiko pasar yang ditentukan oleh komite eksekutif di tingkat dewan, yaitu MRC. Proses pemantauan risiko pasar dilakukan dalam beberapa tahapan, yaitu front-end control dan limit setting. Informasi terkait eksposur risiko pasar dikonsolidasikan dan dilaporkan oleh unit yang membawahi keuangan dan akuntansi.

Audit Internal secara berkala meninjau manajemen risiko pasar setidaknya sekali dalam setahun melalui proses audit internal. Organisasi unit pengendalian risiko pasar meliputi pelaksanaan tugas dan tanggung jawab, independensi dan kecukupan sumber daya manusia.

Risiko Operasional

- sistem Pengendalian internal Yang Menyeluruh

- Pengungkapan Kuantitatif Risiko Operasional

Sistem ini bertujuan untuk mengukur potensi risiko operasional yang mungkin timbul di masa yang akan datang (prospektif), termasuk analisis risiko operasional. Pelaksanaan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko operasional didukung oleh infrastruktur dan sumber daya manusia yang memadai sesuai dengan ruang lingkupnya. PBI/2003, dimana manajemen Perusahaan harus mengelola risiko operasional dengan benar, salah satunya dengan menyisihkan cadangan yang cukup untuk risiko operasional.

Cadangan risiko operasional mencakup kerugian risiko operasional termasuk denda kepatuhan dan biaya litigasi. Sistem informasi juga mendukung proses manajemen risiko operasional yang meliputi proses identifikasi, pengukuran, pemantauan dan pengendalian risiko serta pengambilan keputusan manajemen.

Risiko likuiditas

- sistem Pengendalian intern Yang Menyeluruh

- Pengungkapan Kuantitatif Risiko likuiditas

ALCO dapat membuat rekomendasi dan mengambil keputusan untuk memastikan pengelolaan risiko likuiditas yang memadai. Ketika MAT likuiditas terlampaui, Perusahaan mengambil tindakan korektif yang diperlukan untuk mengelola kelebihan tersebut dengan persetujuan manajemen senior sebagaimana ditentukan dalam prosedur eskalasi dan pelaporan risiko likuiditas. Perusahaan menetapkan toleransi risiko likuiditas yang tepat yang mencerminkan tingkat risiko likuiditas perusahaan yang dapat diterima manajemen.

Toleransi risiko likuiditas dinyatakan secara kuantitatif dalam sistem limit perusahaan yang disebut Limit, Alert dan MAT. Rencana pembiayaan krisis merupakan bagian yang tidak terpisahkan dari kebijakan manajemen risiko likuiditas bank.

Risiko stratejik

- Kecukupan Kebijakan, Prosedur dan Penetapan Limit