PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Landasan Teori Agency

- Auditing

- Time Budget Pressure

- Kompleksitas Audit

- Kualitas Audit

- Akuntan Publik

Audit, misalnya, dapat dilihat sebagai instrumen untuk memastikan bahwa laporan akuntansi perusahaan diperiksa kebenarannya. Teori keagenan digunakan dalam penelitian ini karena teori keagenan menjelaskan bahwa laporan keuangan yang dibuat oleh agen harus diuji agar tidak terjadi penipuan. Untuk mengurangi kecurangan laporan keuangan yang dilakukan oleh agen, pengujian dilakukan oleh pihak independen yaitu auditor independen.

Oleh karena itu, auditor mempunyai tugas dan tanggung jawab untuk memeriksa laporan keuangan yang dibuat oleh agen. Diharapkan dengan hadirnya auditor independen tidak terjadi kecurangan terhadap laporan keuangan yang disusun oleh agen untuk menghasilkan laporan keuangan yang relevan. Suatu penyelidikan yang kritis dan sistematis, yang dilakukan oleh pihak independen, terhadap laporan keuangan yang disusun oleh manajemen, dilengkapi dengan dokumen pendukung dan dokumen pendukung, dengan tujuan untuk memberikan pendapat atas kewajaran laporan tahunan. Umumnya masyarakat hanya mengenal audit laporan keuangan. Pemeriksaan atas laporan keuangan, yang dilakukan oleh KAP independen dengan tujuan untuk memberikan pendapat atas keandalan akun tahunan secara keseluruhan.

Investigasi yang dilakukan oleh departemen audit internal, baik terhadap laporan keuangan dan data akuntansi perusahaan, serta terhadap kepatuhan terhadap kebijakan manajemen yang telah ditentukan. Meningkatnya kompleksitas pengendalian menyebabkan semakin besarnya risiko kesalahan dalam interpretasi dan penyajian laporan keuangan. Dalam jasa kompilasi, akuntan publik melakukan berbagai jasa akuntansi untuk kliennya, seperti pencatatan (manual atau komputer), transaksi akuntansi, dan penyusunan laporan keuangan.

Penelitian Terdahulu

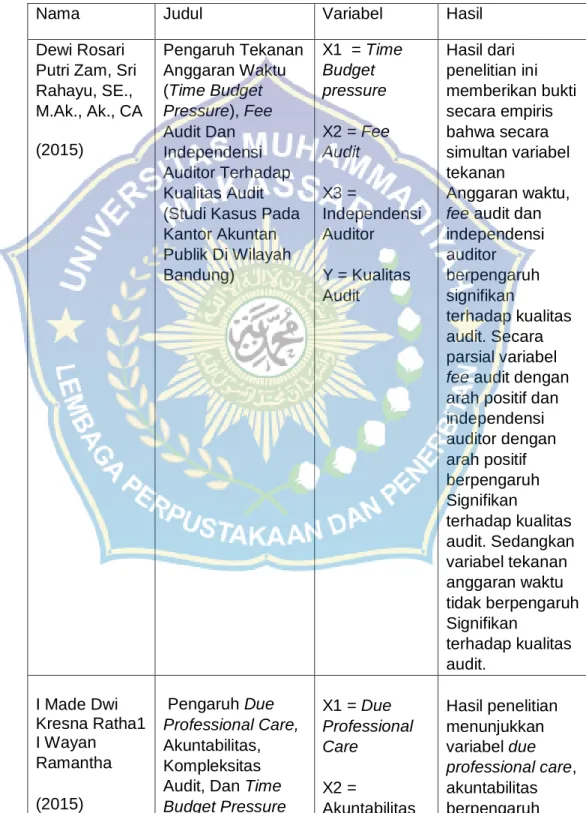

Pengaruh tekanan anggaran waktu dan risiko audit terhadap kualitas audit (Survei terhadap auditor pada Kantor Akuntan Publik di Bandung). Hasil penelitian menunjukkan bahwa kedua variabel independen (Time Budget Pressure dan Audit Risk) secara bersama-sama memberikan kontribusi (pengaruh) terhadap Kualitas Audit sebesar 34,20%. Penelitian ini menunjukkan bahwa kompleksitas audit dan tekanan anggaran waktu mempunyai dampak negatif terhadap kualitas audit.

Berdasarkan hasil analisis, tekanan anggaran waktu berpengaruh negatif dan signifikan terhadap kualitas audit, kompleksitas audit berpengaruh negatif dan signifikan terhadap kualitas audit, serta pengalaman auditor dapat memoderasi dan memperkuat pengaruh tekanan anggaran waktu terhadap kualitas audit. . Pada penelitian-penelitian terdahulu di atas terdapat ketidakkonsistenan pada penelitian yang dilakukan sehingga menjadi bahan kajian yang penting untuk diteliti kembali. Dimana penelitian ini hanya akan menguji tiga variabel yaitu; tekanan anggaran waktu, kompleksitas audit dan kualitas audit.

Kerangka Konsep

Kompleksitas audit muncul karena semakin besarnya variabilitas dan ambiguitas tugas audit, yang merupakan indikasi penyebab menurunnya kualitas audit dan kinerja auditor.

Hipotesis

Hal ini sejalan dengan penelitian yang dilakukan oleh Andini Ika Setyorini (2011:45) yang menyatakan bahwa meningkatnya kompleksitas tugas dapat menurunkan kinerja tugas. Menurut Rath & Ramantha (2015), karena kompleksitas audit, auditor berperilaku disfungsional, dimana dengan meningkatnya jumlah tugas dan kesulitan tugas yang dimilikinya, ia mungkin melewatkan lebih banyak tugas atau tidak melakukan tugas tersebut secara optimal, sehingga bahwa kinerjanya menurun. Tekanan anggaran waktu yang mungkin timbul ketika perkiraan waktu kurang dari total waktu yang disediakan oleh auditor dapat merespons tekanan ini dengan menyelesaikan pekerjaan dan mengorbankan waktunya serta melaporkan jumlah waktu yang sebenarnya digunakan untuk pekerjaan audit. Shahida yang lebih baik (2010).

Pencapaian kinerja sesuai dengan anggaran waktu yang telah ditetapkan berhubungan negatif dengan perilaku disfungsional auditor, jika auditor merasa mudah untuk mencapai anggaran waktu yang telah ditetapkan, hal tersebut dapat mendorong auditor untuk tidak melanggar standar auditing dan perilaku tidak etis yang dapat menyebabkan auditor tidak melakukan hal tersebut. memberikan kinerja yang buruk sehingga menyebabkan rendahnya kualitas audit yang dihasilkan (Mcnamara dan Liyanarachchi, 2008:24).

METODE PENELITIAN

Tempat Dan Waktu Penelitian

Populasi dan Sampel

Indikator kualitas audit yang diadaptasi dari penelitian Nurlely (2010) yang digunakan dalam penelitian ini adalah. H0 = 𝛽 = 0 yang berarti tidak terdapat pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependen (Y), Time Budget Pressure dan Audit Complexity secara simultan tidak berpengaruh terhadap Kualitas Audit. H0 = 𝛽 ≠0 yang berarti terdapat pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependen (Y), Tekanan anggaran waktu dan Kompleksitas Audit berpengaruh terhadap kualitas audit secara simultan.

Berdasarkan hasil uji parsial (uji t) menunjukkan bahwa kompleksitas audit berpengaruh negatif signifikan terhadap kualitas audit. Pengaruh Tekanan Anggaran Waktu dan Kompleksitas Audit Terhadap Kualitas Audit Pada Kantor Akuntan Publik Kota Makassar. Berdasarkan hasil pengujian secara parsial menunjukkan bahwa tekanan anggaran waktu berpengaruh positif signifikan terhadap kualitas audit sehingga hipotesis pertama ditolak.

Hal ini menunjukkan bahwa seiring meningkatnya tekanan anggaran waktu, dampaknya terhadap kualitas audit juga meningkat. Berdasarkan hasil uji parsial menunjukkan bahwa Kompleksitas Audit berpengaruh negatif signifikan terhadap kualitas audit sehingga hipotesis kedua diterima. Hal ini menunjukkan bahwa dengan kompleksitas audit yang tinggi terjadi penurunan kualitas audit.

Dampak Kompetensi, Independensi dan Tekanan Waktu Anggaran Terhadap Kualitas Pemeriksaan (Studi Pada Auditor di BPK Jawa Tengah). Kualitas Audit Kantor Akuntan Publik di Bali Ditinjau dari Tekanan Anggaran Waktu, Risiko Kesalahan dan Kompleksitas Audit.

Defenisi operasional variabel

Sumber Data dan Tehnik pengumpulan data

Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif dengan menggunakan software Microsoft Excel dan SPSS 22. Multikolinearitas terjadi ketika terdapat hubungan linier sempurna antara beberapa atau seluruh variabel independen dalam suatu model regresi. Jika nilai toleransi lebih besar dari 0,10 atau nilai VIF kurang dari 10 maka dapat dikatakan variabel independen yang digunakan dalam model dapat diandalkan dan obyektif (Ghozali, 2011).

Tujuan uji normalitas adalah untuk menguji apakah dalam model regresi variabel pengganggu atau variabel sisa mempunyai distribusi normal. Jika data tersebar di sekitar garis diagonal dan mengikuti arah garis diagonal, atau jika grafik histogram menunjukkan pola sebaran normal, maka model regresi memenuhi asumsi normalitas. Tujuan dari uji heteroskedastisitas adalah untuk menguji apakah terdapat ketidaksamaan varians dari residu satu observasi ke observasi lainnya dalam model regresi.

Variabel yang dipengaruhi disebut variabel terikat atau variabel terikat, sedangkan variabel yang mempengaruhi disebut variabel bebas atau. Kriteria pengujian yang digunakan adalah apabila p-value < 0,05 maka Ha diterima dan apabila p-value > 0,05 maka Ha ditolak. r = Koefisien korelasi 𝑟2 = Koefisien determinasi 𝑛 = Jumlah responden b. Uji ini bertujuan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependen. Dalam penelitian ini digunakan Adjusted R Square, karena dalam penelitian ini digunakan lebih dari satu variabel independen.

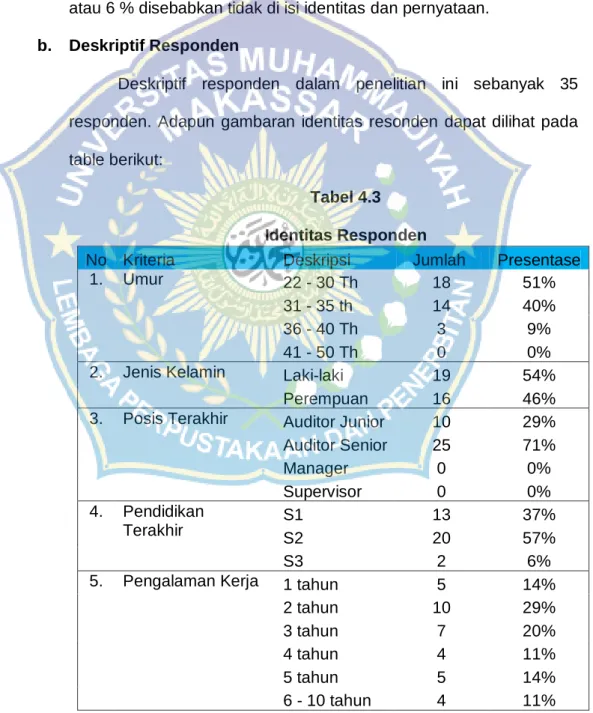

Gambaran Umum Responden Penelitian

Dari penelitian ini terlihat bahwa sebagian besar auditor di Kantor Akuntan Publik Kota Makassar memiliki rentang usia 22-30 tahun. Tingkat jabatan auditor pada Kantor Akuntan Publik Kota Makassar dengan jabatan sebagai auditor junior sebanyak 10 orang atau 29% responden dan auditor senior sebanyak 25 orang atau 71%. Pengalaman kerja auditor di Kantor Akuntan Publik Kota Makassar selama satu tahun sebanyak 5 atau 14% responden, 2 tahun sebanyak 10 atau 29% responden, 3 tahun sebanyak 7 atau.

Berdasarkan tabel 4.4 diperoleh hasil bahwa untuk variabel tekanan anggaran waktu mayoritas menjawab point 4 atau setuju masing-masing sebesar 46,7%. Dari hasil kuisioner pernyataan 1 “Saya merasa waktu yang dibutuhkan sangat terbatas sehingga terasa cukup berat untuk beban pekerjaan yang saya lakukan.” Berdasarkan tabel 4.5 diperoleh hasil bahwa untuk variabel kompleksitas audit mayoritas memilih point 3 netral atau tidak tahu yaitu sebesar 52% responden.

Dari Tabel 4.6 terlihat bahwa untuk variabel kualitas audit mayoritas memilih item 4 atau setuju dengan 79. Dari hasil kuesioner terlihat pernyataan 2 yaitu “Saya selalu melaporkan kesalahan audit yang saya temukan, sehingga laporan saya berkualitas tinggi". Hal ini menunjukkan bahwa auditor pada Kantor Akuntan Publik Kota Makassar bersedia melaporkan kesalahan yang telah diaudit sehingga laporan audit berkualitas.

Hasil Dan Pembahasan

- Hasil Uji Validitas

- Hasil Uji Asumsi Klasik

- Hasil Uji Hipotesis

Uji normalitas juga dapat dilakukan dalam bentuk uji Kolmogorov-Smirnov. Teknik pengujian ini dilakukan dengan menguji nilai residu variabel terikat dan variabel bebas. Uji heteroskedastisitas juga dapat menggunakan uji Glejser yang dilakukan dengan meregresi nilai residu absolut (AbsRes) pada variabel independen. Hasil uji heteroskedastisitas dengan Glejser pada tabel diatas menunjukkan nilai signifikansi variabel independen tekanan anggaran waktu dan kompleksitas audit masing-masing sebesar 0,498 dan 0,370 > 0,05 atau 5% sehingga tidak terjadi heteroskedastisitas pada variabel independen ( tekanan anggaran waktu dan kompleksitas audit.) a) Hasil uji analisis regresi linier berganda.

Persamaan regresi dapat dilihat dari tabel hasil uji koefisien berdasarkan keluaran SPSS versi 22 terhadap ketiga variabel independen yaitu Time Budget Pressure dan Audit Complexity terhadap Kualitas Audit disajikan pada tabel berikut. Analisis regresi linier berganda digunakan untuk menguji pengaruh dua atau lebih variabel bebas terhadap suatu variabel terikat. Uji t bertujuan untuk menguji pengaruh masing-masing variabel independen (tekanan anggaran waktu dan kompleksitas audit) terhadap variabel dependen (kualitas audit).

Menurut Sugiyono, pengujian ini bertujuan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependen. Pengujian pengaruh tersebut dapat dilakukan dengan beberapa cara, yaitu sebagai berikut: 1) Merumuskan hipotesis. Hal ini menunjukkan bahwa variabel independen (tekanan anggaran waktu dan kompleksitas audit) berpengaruh positif dan signifikan sekaligus terhadap variabel dependen (kualitas audit). d) Hasil uji koefisien determinasi (𝑹𝟐). Kuatnya pengaruh variabel independen terhadap variasi variabel dependen dapat dilihat dari nilai koefisien determinasi (𝑅2) yang bervariasi antara nol hingga satu.

Pembahasan

Oleh karena itu, hal ini menunjukkan bahwa kompleksitas audit yang tinggi akan menyebabkan perubahan kualitas audit menurun. Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Ratha & Ramantha (2015). Kompleksitas audit menyebabkan seorang auditor berperilaku disfungsional, dimana jumlah tugas yang semakin sulit dapat menyebabkan dia melewatkan tugas tertentu atau tidak melaksanakan tugas tersebut secara maksimal. Hal ini menunjukkan bahwa auditor di Kantor Akuntan Publik Kota Makassar dapat melakukan langkah-langkah audit dengan tepat waktu sehingga dapat berdampak pada peningkatan kualitas audit.

Hasil penelitian menunjukkan bahwa secara bersamaan variabel tekanan anggaran waktu dan kompleksitas audit berpengaruh positif. Hal ini menunjukkan bahwa semakin tinggi tekanan waktu dan kompleksitas audit yang dialami auditor, maka semakin penting pula peningkatan kualitas audit yang akan dihasilkan. Peneliti selanjutnya disarankan untuk memasukkan variabel independen seperti intervensi manajemen auditee dan kompetensi, yang diyakini mempengaruhi independensi auditor dan kualitas audit.

Pengaruh Kompetensi, Independensi dan Motivasi Terhadap Kualitas Audit Pejabat Inspektorat Pengawasan Keuangan Daerah (Studi Empiris : Pemerintah Kota Gorontalo). Pengaruh kompleksitas audit dan tekanan anggaran waktu terhadap kualitas audit dimoderasi dengan pemahaman sistem informasi. Pengaruh kompleksitas audit, tekanan anggaran waktu dan pengalaman auditor terhadap kualitas audit dengan variabel moderasi pemahaman sistem informasi.

KESIMPULAN DAN SARAN

Saran

Keterbatasan

Pengaruh Tekanan Anggaran Waktu (Tme Budget Pressure) Fee Audit dan Independensi Auditor Terhadap Kualitas Audit (Studi Kasus pada Kantor Akuntan Publik Daerah Bandung).