Analisis Anggaran Biaya Sebagai Alat Ukur Kinerja Pada PDAM Tirtanadi Cabang Padang Bulan

Teks penuh

Gambar

Dokumen terkait

Hasil perhitungan dengan menggunakan analisis biaya bahan baku yaitu sebagai berikut pada tahun 2007, terjadi selisih yang tidak menguntungkan sebesar Rp 910.000(UF) yaitu dan pada

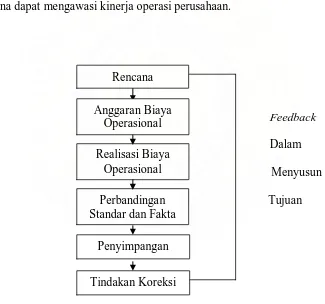

Berkaitan dengan anggaran biaya operasional dan anggaran pendapatan perusahaan, dapat dilihat bahwa selisih antara yang dianggarkan dan realisasi menimbulkan suatu

menunjukkan selisih yang tidak menguntungkan namun selisihnya tidak signifikan sehingga realisasi anggaran biaya produksi dapat dikatakan sudah terkendali, hal ini dibuktikan

Dari nilai EAC dapat diperoleh perkiraan selisih antara biaya rencana penyelesaian proyek (BAC) dengan biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah

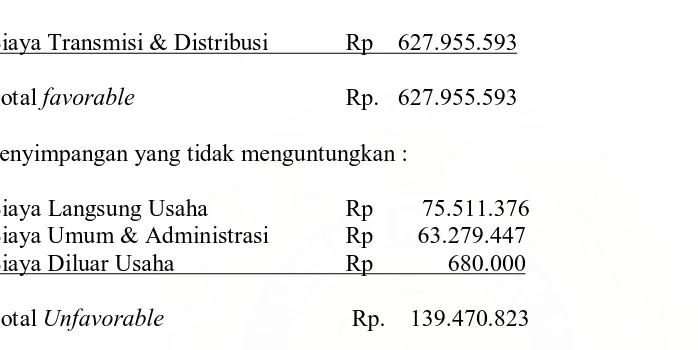

Sedangkan dari hasil analisis varians biaya produksi untuk anggaran biaya bahan baku langsung terjadi selisih yang favorabel (menguntungkan) sebesar

Berdasarkan hasil penelitian yang telah dilakukan di PDAM Kabupaten Ponorogo dapat disimpulkan bahwa anggaran sebagai alat ukur kinerja manajerial pada PDAM

Biaya operasional adalah keseluruhan biaya-biaya komersil yang dikeluarkan untuk menunjang atau mendukung kegiatan atau aktivitas perusahaan untuk mencapai sasaran yang telah

311.696.306,- yang bersifat menguntungkan, Selain itu dapat diketahui bahwa analisis varian biaya tenaga kerja langsung untuk tahun 2020 dengan metode satu selisih terdapat selisih