Analisis dampak kebijakan PPN pertanian pada UU Nomor 18 Tahun 2000 terhadap petani

Teks penuh

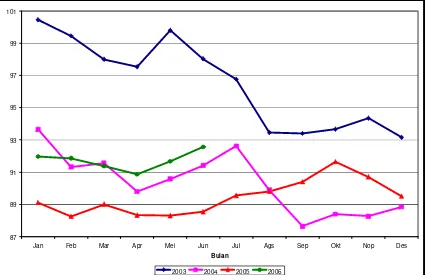

Gambar

Dokumen terkait

pada saat pembelian barang atau jasa kena pajak dalam masa Pengusaha Kena Pajak, sering disebut PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau

“Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahaan Jasa Kena Pajak,

Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena Pajak, ekspor Jasa Kena Pajak, atau

Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh Pengusaha karena penyerahan Jasa Kena Pajak, ekspor Jasa Kena Pajak, atau

(1) Dalam rangka pengukuhan Pengusaha menjadi Pengusaha Kena Pajak, termasuk dalam pengertian Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena

(1) Dalam rangka pengukuhan Pengusaha menjadi Pengusaha Kena Pajak, termasuk dalam pengertian Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena

Pengusaha Kena pajak (PKP), adalah Pengusaha yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak dan atau

195 Dalam hal terjadi penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak, Pengusaha Kena Pajak yang menyerahkan Barang Kena Pajak dan/atau menyerahkan Jasa Kena Pajak