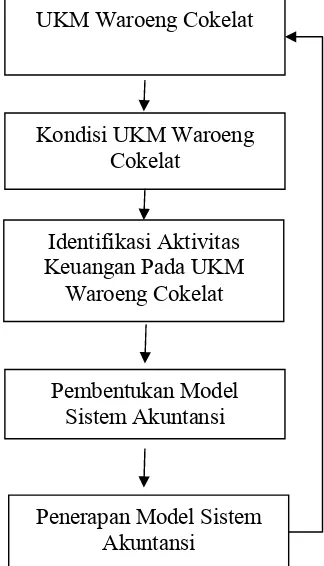

Analisis Perumusan dan Penerapan Sistem Akuntansi pada Usaha Kecil Menengah (Studi Kasus UKM Waroeng Cokelat Bogor)

Teks penuh

Gambar

Dokumen terkait

Metode yang lebih sederhana yang dapat digunakan dalam menyusun laporan keuangan pada UKM adalah dengan menggabungkan penggunaan jurnal khusus dengan buku besar dengan

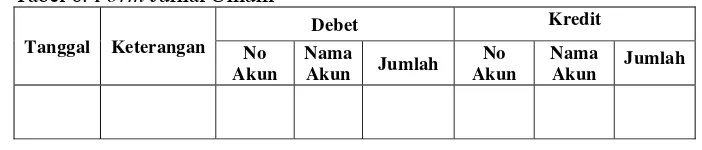

• Neraca Saldo adalah daftar saldo dari seluruh akun buku besar, yang dibuat pada akhir periode akuntansi dan merupakan titik awal bagi penyiapan laporan keuangan.. •

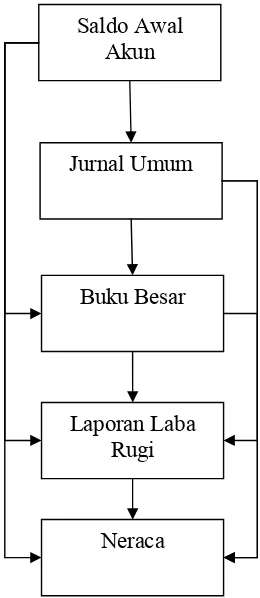

“Akuntansi pokok adalah proses dari transaksi yang dibuktikan dengan faktur lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan

ini menyediakan fasilitas seperti entri jurnal, laporan penjualan dan pembelian, daftar dan buat invoice baru, jurnal umum, buku besar, neraca saldo, laporan laba rugi, neraca

Manfaat pemakaian neraca lajur antara lain digunakan untuk memeriksa data (rekening dan jumlah saldo) yang akan disajikan dalam laporan keuangan, dapat menunjukan

(jurnal) untuk transaksi yang mereka lakukan kepada pelanggan warnet dan pihak lainnya serta tidak melakukan posting ke buku besar usaha mereka. 2) Pencatatan

Metode yang lebih sederhana yang dapat digunakan dalam menyusun laporan keuangan pada UKM adalah dengan menggabungkan penggunaan jurnal khusus dengan buku besar dengan

Sistem informasi pengelolaan keuangan bagi UMKM ini telah berhasil dikembangkan dengan fitur kelola data akun, kelola jurnal umum, menampilkan buku besar dan neraca saldo.. Fitur-fitur