BACKTESTING UNTUK VALUE AT RISK PADA DATA RETURN SAHAM BANK SYARIAH MENGGUNAKAN QUANTILE REGRESSION

Teks penuh

Gambar

Dokumen terkait

Terdapat perbedaan pengaruh karakteristik industri terhadap return saham antara Bank Syariah dan Bank Non Syariah di Indonesia, sehingga H2 diterima, artinya jenis industri

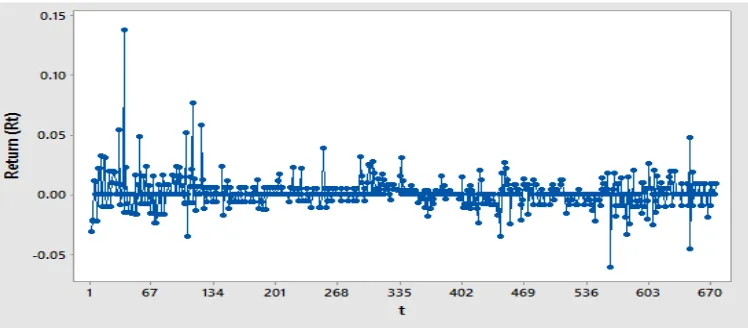

Rumusan masalah dalam penelitian ini adalah bagaimana kinerja model volatilitas EWMA dan GARCH dalam perhitungan Value at Risk, menggunakan return saham harian

Dengan demikian maka dalam penelitian ini ingin didapatkan model MLAR dengan pendekatan Bayesian MCMC yang terbentuk dan hasil pengukuran risiko saham syariah pada data return

“Analisis Pengaruh Economic Value Added Dan Faktor - Faktor Fundamental Perusahaan Lainnya Terhadap Return Saham” , Tesis, Universitas Diponegoro, Semarang. “ Analisis Laporan

Penelitian ini bertujuan mengetahui tingkat risiko 10 saham bank terbesar berdasarkan aset versi Bank Indonesia,dan menguji validasi nilai Value at Risk setiap bank,

Dari hasil pengujian dan analisis yang telah dilakukan mengenai pengaruh spread, market value dan risk of return saham terhadap holding period saham dapat diambil kesimpulan

Penelitian ini menganalisis seberapa signifikan perbedaan tingkat return dan risk saham syariah pada indeks Jakarta Islamic Index (JII) dengan saham konvensional

Mengetahui besar risiko yang diperoleh dari estimasi Value at Risk (VaR) dengan metode simulasi Monte Carlo - copula Gumbel pada saham syariah yang