DETERMINAN INTEGRITAS LAPORAN KEUANGAN PERUSAHAAN MANUFAKTUR DI INDONESIA - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

simultan Struktur Modal dan good corporate governance (kepemilikan manajerial, kepemilikan institusional, komisaris independen dan komite audit) berpengaruh signifikan

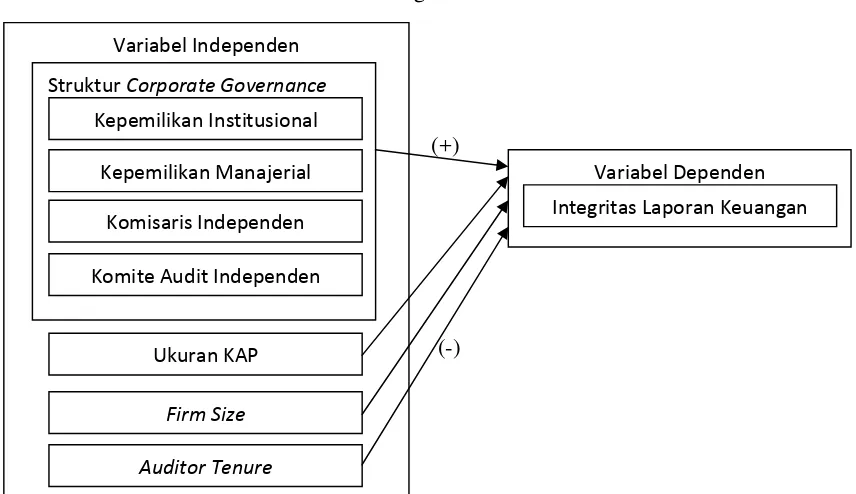

Mekanisme good corporate governance, dalam hal ini kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen, dan komite audit berpengaruh secara

Integritas laporan keuangan diukur dengan konservatisme, corporate governance diproksikan dengan komisaris independen, kepemilikan institusional, kepemilikan manajerial dan

Mekanisme good corporate governance, dalam hal ini kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen, dan komite audit berpengaruh secara

Penelitian ini bertujuan untuk menguji pengaruh corporate governance (kepemilikan institusional, kepemilikan manajerial, komisaris independen, komite audit) terhadap

corporate governance yang terdiri dari 5 proksi yaitu dewan komisaris independen menggunakan proporsi dewan komisaris independen, kepemilikan institusional

Penelitian ini bertujuan untuk menganalisis dan memperoleh bukti empiris tentang pengaruh independensi, mekanisme corporate governance (kepemilikan institusional,

Penelitian ini bertujuan untuk menguji pengaruh antara mekanisme Good Corporate Governance yang diproksikan dengan variabel kepemilikan institusional, kepemilikan