PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS AUDIT DAN UKURAN PERUSAHAAN TERHADAP INTEGRITAS LAPORAN KEUANGAN (Pada Perusahaan di Sektor Keuangan yang Terdaftar di BEI

Periode 2010-2012)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

IMAH ASTINIA NIM. 109082000106

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS AUDIT DAN UKURAN PERUSAHAAN TERHADAP INTEGRITAS LAPORAN KEUANGAN (Pada Perusahaan di Sektor Keuangan yang Terdaftar di BEI

Periode 2010-2012)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh: IMAH ASTINIA NIM. 109082000106

Dibawah Bimbingan:

Pembimbing I Pembimbing II

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 11 April 2013 telah dilaksanakan Ujian Komprehensif atas

mahasiswa:

1. Nama : Imah Astinia

2. Nim : 109082000106

3. Jurusan : Akuntansi/Audit

4. Judul Skripsi : Pengaruh Corporate Governance, Kualitas Audit dan

Ukuran Perusahaan terhadap Integritas Laporan Keuangan

(Studi Empiris pada Perusahaan Keuangan yang terdaftar

di bursa Efek Indonesia Periode 2010-2012)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

memperoleh gelah Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

LEMBAR PENGESAHAN UJIAN SRIPSI

Hari ini Selasa, 23 Juli 2013 telah dilaksanakan Ujian Skripsi atas mahasiswa:

1. Nama : Imah Astinia

2. Nim : 109082000106

3. Jurusan : Akuntansi/Audit

4. Judul Skripsi : Pengaruh Corporate Governance, Kualitas Audit dan Ukuran Perusahaan terhadap Integritas Laporan Keuangan (Studi Empiris pada Perusahaan Keuangan yang terdaftar di bursa Efek Indonesia Periode 2010-2012)

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Imah Astinia

No Induk Mahasiswa : 109082000106

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya dan melalui pembuktian yang saya dapat pertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama lengkap : Imah Astinia

2. Tempat Tanggal Lahir : Jakarta, 13 Juni 1991

3. Alamat : Jl. Malaka Jaya No. 3 RT.007/011

Rorotan, Jakarta-Utara 14140

4. Telepon : 08998279973

5. Email : [email protected]

II. PENDIDIKAN

1. SD N Semper Timur 07 pagi Tahun 1997-2003

2. SMP N 30 Jakarta Tahun 2003-2006

3. SMA N 13 Jakarta Tahun 2006-2009

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2009-2013

III. PENGALAMAN ORGANISASI

1. Saman Fakultas Ekonomi dan Bisnis, periode 2010-2012.

2. Forum Angkatan Akuntansi (Forkast) BEM Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah periode 2010-2011.

3. Program Pengenalan Studi Almamater (ProPeSA) oleh BEM Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah, sebagai humas, 17-18

Agustus 2010.

4. Unit Kegiatan Mahasiswa Bahasa UIN Syarif Hidayatullah 2010

IV. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ Akuntansi

Syarif Hidayatullah Jakarta, 9 September 2009.

2. Seminar Nasional “Peran Asuransi Dalam Era Globalisasi” dalam acara

Insurance Goes to Campus, UIN Syarif Hidayatullah Jakarta, 20 Mei

2010.

3. Peserta Internal Accounting Competition dalam acara Accounting Fair

2011 oleh BEMJ Akuntansi Syarif Hidayatullah Jakarta, 20–22 Desember

2010.

4. Seminar “Potret Perpajakan Indonesia Menuju Sistem Perpajakan yang Transparan” oleh Penyuluhan Pelayanan dan Humas Direktorat Jendral Pajak, 24 November 2011.

5. Tax Intercollegiate Forum 2011 “Revealing the Newest Regulation of Tax

Holiday Policy” oleh SPA FEUI Universitas Indonesia, 30 November

2011.

V. LATAR BELAKANG KELUARGA

1. Ayah : Asriyadi

2. Tempat Tanggal Lahir : Langsa, 4 April 1960

3. Ibu : Partinah Rarasati

4. Tempat Tanggal Lahir : Comal, 1 Juli 1965

5. Alamat : Jl. Malaka Jaya No. 3 RT.007/011

Kel. Rorotan Jakarta-Utara 14140

THE EFFECTS OF CORPORATE GOVERNANCE MECHANISMS, AUDIT QUALITY AND COMPANY SIZE TOWARD THE INTEGRITY OF

FINANCIAL STATEMENTS By: Imah Astinia

ABSTRACK

This study aims to analyze and obtain empirical evidence about the effect of corporate governance mechanisms, audit quality and company size for the integrity of financial statements in financial companies in Indonesia. Independent variables used in this study is the corporate governance mechanisms are analyzed by institutional ownership, managerial ownership, audit committees, independent commissioners, tenure audit, audit firm size and company size. Dependent variable used in this study is integrity of financial statement was analyzed by conservatism.

Study’s sample was financial companies listed in Indonesia Stock Exchange (IDX) period among 2010-2012. Data was collected by purposive sampling method. Total 186 financial companies were taken as study’s sample. The method of analysis of this research used logistic regression.

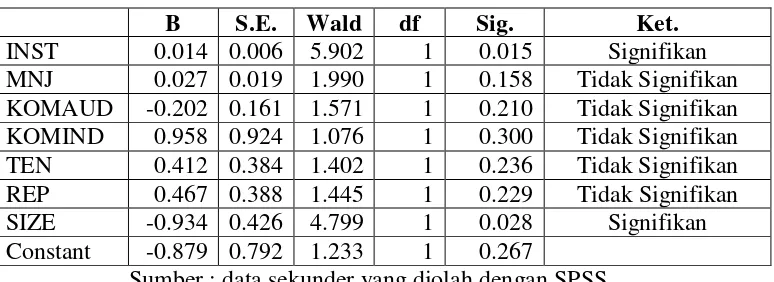

The results of this research showed that managerial ownership, audit committees, independent commissioner, tenure audit and audit firm size did not significantly effect the integrity of financial statements. As for institutional ownership and company size significantly effect the integrity of the financial statements.

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS AUDIT DAN UKURAN PERUSAHAAN TERHADAP INTEGRITAS LAPORAN KEUANGAN

Oleh : Imah Astinia ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh mekanisme corporate governance, kualitas audit dan ukuran perusahaan terhadap integritas laporan keuangan pada perusahaan keuangan di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah mekanisme corporate governance yang dianalisis dengan kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, kualitas audit yang dianalisis dengan tenur audit dan reputasi KAP serta ukuran perusahaan terhadap integritas laporan keuangan. Variabel dependen yang digunakan dalam penelitian ini adalah integritas laporan keuangan yang dianalisis oleh konservatisme.

Sampel dalam penelitian adalah perusahaan keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode antara 2010-2012. Data yang dikumpulkan dengan metode purposive sampling. Total 186 perusahaan ditentukan sebagai sampel. Metode analisis penelitian ini menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwa kepemilikan manajerial, komite audit, komisaris independen, tenur audit dan reputasi KAP tidak berpengaruh signifikan terhadap integritas laporan keuangan. Sementara itu, kepemilikan institusional dan ukuran perusahaan berpengaruh signifikan terhadap integritas laporan keuangan.

KATA PENGANTAR

Assalamua’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Al-Wahhab Yang Maha Penganugrah, yang

telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan

kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbig

umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan

terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung

maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Ayahanda dan Ibunda terkasih, yang selalu mencurahkan perhatian, cinta dan

sayang, dukungan serta doa tiada henti yang tertuju hanya untuk ananda,

semoga hari ananda semakin mampu membuat bangga ayah dan ibunda.

2. Adik – adikku Sri Ayu Yuniarti dan Aldy Maulana yang selalu membantu

dan menemani saat susah dan gembira.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini, M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, S.E., MM., Ak selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Prof. Dr. Ahmad Rodoni, MM selaku Dosen Pembimbing Skripsi I

yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan

pengarahan dan bimbingan dalam penulisan skripsi ini. Terimakasih atas ilmu

yang telah Bapak berikan selama ini.

7. Ibu Yulianti, S.E., M.Si selaku Dosen Pembimbing Skripsi II yang telah

pengarahan kepada penulis. Terimaksih atas semua saran yang Ibu berikan

selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan UIN Syarif

Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

9. Sahabatku Siti Aliyah Nur Khalishah, Titus Puspita Sari, Dini Utami, Rosma

Aliah, Arum Ganda Wijayanti, Ifta Aulia dan Anisa Kusuma, kami

dipertemukan dalam ikatan silahturahmi yang indah, terimakasih atas

dukungan dan doa yang telah tercurahkan selama kita bergabung dalam kosan

kuning atas.

10.Sahabatku Galih Ihsan, Adi Nugraha, Erick Darmawan dan Adis Alkhalifa,

yang tergabung dalam V-gen Boy, terimakasih untuk semangat dan keceriaan

selama ini.

11.Sahabat seperjuanganku, Taqiyatul Husna, Apriliana, Monic Ariestyawati,

Indriana Nurul, Estherini H. Pratiwi, Ira Robiah, Nina Indriani, Frida Aurora

dan Wulan Fauzyni, terimakasih atas dukungan dan kasih sayang yang

diberikan kepada penulis.

12.Sahabatku, Ratu Feblina, I Gusti Ayu Diva, Nidya Cut Mutia dan Farrah

Hany Fauziah, terimakasih keceriaan yang kalian berikan sejak berada di

bangku SMA hingga sekarang.

13.Seluruh Rekan Akuntansi C UIN 2009, terimakasih selama empat tahun kita

bersama – sama menghadapi kehidupan kampus yang penuh warna.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak. Wassalamua’alaikum Wr. Wb.

Jakarta, 1 Juli 2013

DAFTAR ISI

Keterangan Halaman

Halaman Judul ... i

Lembar pengesahan Skripsi ... ii

Lembar pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstrack ... viii

Abstrak ... ix

Kata pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

1. Teori Agensi dan Informasi Asimetri ... 12

2. Integritas Laporan Keuangan dan Konservatisme Akuntansi ... 16

3. Mekanisme Corporate Governance ... 23

4. Kualitas Audit ... 41

5. Ukuran Perusahaan... 50

B. Penelitian Sebelumnya ... 53

C. Kerangka Berpikir ... 57

D. Hipotesis ... 66

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 67

B. Metode Penentuan Sampel ... 67

C. Metode Pengumpulan Data ... 68

D. Metode Analisis Data ... 69

1. Definisi Regresi Logistik ... 70

2. Tahapan Regresi Logistik ... 70

a. Statistik Deskriptif ... 70

b. Pengujian Hipotesis Penelitian ... 71

E. Operasionalisasi Variabel Penelitian... 75

1. Variabel dependen ... 75

2. Variabel independent ... 76

a. Mekanisme Corporate Governance ... 76

c. Ukuran Perusahaan... 79

BAB III HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 81

1. Deskripsi Objek Penelitian ... 81

2. Deskripsi Sampel Penelitian ... 82

B. Hasil Uji Analisis Data Penelitian... 84

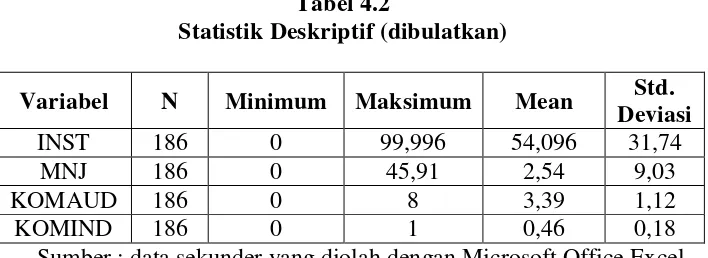

1. Hasil Uji Statistik Deskriptif ... 85

2. Hasil Uji Hipotesis Penelitian ... 88

BAB V PENUTUP A. Kesimpulan ... 101

B. Implikasi ... 103

C. Saran ... 106

DAFTAR PUSTAKA ... 108

DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbandingan Penelitian Sekarang dengan Sebelumnya ... 54

3.1 Operasional Variabel Penelitian ... 80

4.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 82

4.2 Statistik Deskriptif ... 83

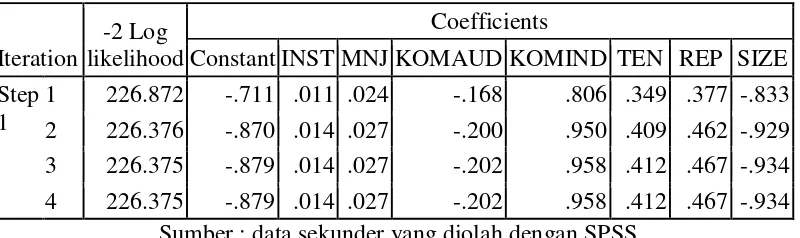

4.3 Menilai Keseluruhan Model ... 85

4.4 Koefisien Determinasi ... 86

4.5 Kelayakan Model Regresi ... 87

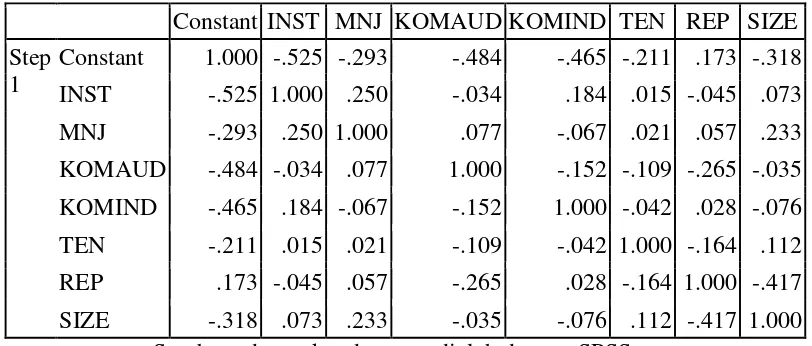

4.6 Matriks Korelasi ... 87

4.7 Matriks Klasifikasi ... 88

4.8 Koefisien Regresi Logistik ... 89

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Sampel ... 113

2 Hasil Statistik Deskriptif ... 116

3 Hasil Variabel Independen ... 122

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Informasi akuntansi didefinisikan sebagai informasi kuantitatif tentang

entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi

dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan.

Informasi akuntansi merupakan informasi keuangan yang digunakan oleh pihak

eksternal perusahaan sebagai pemegang saham, investor, kreditur, lembaga

keuangan, pemerintah, masyarakat umum dan pihak-pihak lainnya untuk

menentukan kepentingan mereka terhadap perusahaan Belkaoui (2006:10).

Laporan keuangan merupakan salah satu sumber informasi yang secara

formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak

manajemen terhadap pengelolaan sumber daya pemilik. Publikasi laporan

keuangan sebagai produk informasi akuntansi yang dihasilkan perusahaan,

tidak terlepas dari proses penyusunannya (Jamaan, 2008:19).

Dalam proses pembuatan laporan keuangan harus dibuat dengan benar dan

disajikan dengan jujur dengan mengungkap fakta sebenarnya kepada pengguna

laporan keuangan. Dengan demikian, laporan keuangan dituntut untuk

disajikan dengan integritas yang tinggi. Mayangsari (2003:3) mendefinisikan

integritas laporan keuangan sebagai berikut: “Integritas laporan keuangan

adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi

Menurut survey Pricewatehouse Coopers pada tahun 1999 terhadap

investor-investor internasional menunjukan bahwa Indonesia dinilai sebagai

salah satu yang terburuk dalam bidang standar-standar akuntansi,

pertanggungjawaan terhadap para pemegang saham, standar-standar

pengungkapan dan transparansi serta proses-proses kepengurusan perusahaan

(FCGI, 2002:2). Untuk mengukur integritas informasi laporan keuangan,

Standar Akuntansi Keuangan menetapkan karakteristik kualitatif yang harus

dimiliki informasi akuntansi agar dapat digunakan dalam proses pengambilan

keputusan. Informasi akuntansi harus memenuhi tiga karakteristik kualitatif

informasi akuntansi yaitu relevance, objectivity dan reability. Informasi

dikatakan relevance apabila dapat mempengaruhi keputusan pengguna laporan

keuangan dengan menguatkan atau mengubah pengharapan pengguna laporan

keuangan. Informasi dikatakan reliable apabila dapat dipercaya dan

menyebabkan pemakai laporan keuangan bergantung pada informasi tersebut.

Sedangkan dikatakan objective apabila informasi tersebut terbebas dari

pengaruh hal lain yang dapat mempengaruhi independensi informasi. Integritas

laporan keuangan dapat dicapai apabila laporan keuangan mampu memberikan

informasi yang memiliki karakteristik-karakteristik tersebut (Jamaan, 2008:16).

Ukuran integritas laporan keuangan secara intuitif dapat dibedakan

menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi

laporan keuangan yang biasanya diukur dengan manajemen laba (Mayangsari,

2003:3). Basu (1997:4) menafsirkan konservatisme sebagai kecenderungan

memverifikasi pengakuan good news daripada bad news sebagai keuntungan.

Konservatisme mengakui biaya atau rugi yang mungkin terjadi, tetapi tidak

segera mengakui laba yang akan datang walaupun kemungkinan terjadinya

besar.

Widya (2005:3) menyatakan bahwa secara intuitif prinsip konservatisme

bermanfaat karena dapat digunakan untuk memprediksi kondisi mendatang

yang sesuai dengan tujuan laporan keuangan. Karakteristik informasi dalam

prinsip konservatisme ini dapat menjadi salah satu faktor untuk mengurangi

manipulasi laporan keuangan dan meningkatkan integritas laporan keuangan.

Banyak perusahaan menyajikan informasi dalam laporan keuangan dengan

tidak adanya integritas, dimana informasi yang disampaikan tidak benar dan

tidak adil bagi beberapa pihak pengguna laporan keuangan. Jatuhnya

perusahaan raksasa dunia pada awal dekade 2000an akibat dari skandal

kasus-kasus hukum manipulasi akuntansi yang melibatkan perusahaan besar karena

melakukan tindakan earning management telah memunculkan beberapa kasus

skandal pelaporan akuntansi yang secara luas diketahui (Jamaan, 2008:16).

Kasus manipulasi akuntansi ini melibatkan sejumlah perusahaan besar di

Amerika seperti Enron, Xerox, Tyco, Global Crossing dan Worldcom maupun

beberapa perusahaan di Indonesia seperti Kimia Farma dan Bank Lippo yang

dahulunya mempunyai kualitas audit yang tinggi (Susiana dan Herawaty,

2007:2).

Salah satu contohnya pada kasus Enron, dimana perusahaan Enron

Dollar AS padahal perusahaan mengalami kerugian. Manipulasi keuntungan

disebabkan keinginan perusahaan agar saham tetap diminati investor. Setelah

dilakukan sampel penelitian pada perusahaan Enron, ternyata kasus manipulasi

data akuntansi ini melibatkan banyak pihak dan kebanyakan adalah pihak dari

dalam perusahaan itu sendiri, misalnya CEO, komisaris, komite audit, internal

auditor, sampai kepada eksternal auditor. Terungkapnya kasus seperti ini akan

membuat kepercayaan masyarakat akan menurun, khususnya masyarakat

keuangan, yang ditandai dengan turunnya harga saham dari perusahaan

tersebut. Ini sebuah kerugian yang besar bagi perusahaan, karena masyarakat

keuangan menjadi ragu untuk ikut memiliki perusahaan tersebut (Susiana dan

Herawaty, 2007:2).

Di Indonesia, salah satu perusahaan yang melakukan manipulasi akuntansi

adalah PT Waskita Karya terkait dengan kelebihan pencatatan laba bersih

sebesar 500 milyar. Direksi PT Waskita Karya merekayasa keuangan sejak

tahun buku 2004-2008 dengan memasukkan proyeksi pendapatan proyek multi

tahun ke depan sebagai pendapatan tahun tertentu (Liputan6.com: mobile,

2009).

Fenomena ini menunjukkan terjadinya skandal manipulasi keuangan

merupakan kegagalan integritas laporan keuangan untuk memenuhi kebutuhan

informasi para pengguna laporan. Hal ini menyebabkan timbulnya banyak

pertanyaan bagi masyarakat luas terhadap berbagai pihak terutama terhadap

sistem pengelolaan dalam perusahaan dan sistem kepemilikan yang tersebar

memberitahukan kenyataan bahwa mekanisme good corporate governance

yang baik belum diterapkan pada perusahaan tersebut. Belum diterapkannya

mekanisme good corporate governance yang baik pada perusahaan ini dapat

menjadi penyebab perusahaan atau pihak manajemen untuk memberikan

informasi-informasi yang memberi dampak positif terhadap harga saham dan

dapat mendorong perusahaan untuk cenderung melakukan manipulasi

akuntansi dengan menyajikan informasi tertentu untuk menghindari

terpuruknya harga saham (Susiana dan Herawaty, 2007:2).

Perbaikan dalam praktik corporate governance yang berkontribusi

terhadap pengungkapan yang lebih baik dalam pelaporan bisnis, nantinya dapat

memberikan fasilitas market liquidity dan capital formation yang lebih besar di

pasar negara berkembang. Sistem corporate governance sendiri memerlukan

pengawasan pemegang saham dan tanggung jawab manajemen. Mekanisme

pengawasan manajemen baik internal (berdasarkan organisasi) maupun

eksternal (berdasarkan pasar) diwajibkan. Dewan direksi atau komisaris,

kepemilikan manajerial dan kompensasi eksekutif merupakan mekanisme

pengawasan internal untuk melindungi kepentingan pemegang saham dan

pemilik. Disisi lain kepemilikan pihak luar, monitoring debtholder, peraturan

pemerintah (perlindungan kepemilikan investor) merupakan mekanisme

pengawasan eksternal yang membantu internal untuk pengawasan efektif

perusahaan (Astria dan Ardiyanto, 2011:7). Perusahaan yang memiliki struktur

GCG yang baik dapat mempengaruhi prestasi perusahaan dan mengurangi

Menurut Susiana dan Herawaty (2007:2) dalam kasus manipulasi data

akuntansi ini sebenarnya tidak hanya pihak dari dalam perusahaan saja yang

bertanggung jawab, tetapi pihak dari luar juga sangat berpengaruh. Seperti

eksternal auditor juga harus ikut bertanggung jawab terhadap banyaknya

kasus-kasus manipulasi data akuntansi seperti ini. Posisi akuntan publik yang

dianggap sebagai pihak independen yang memberikan opini kewajaran

terhadap laporan keuangan serta profesi auditor yang merupakan profesi

kepercayaan masyarakat sebagai pengguna laporan keuangan juga mulai

banyak dipertanyakan, apalagi setelah terbukti bahwa semakin meningkatnya

tuntutan hukum terhadap kantor akuntan. Sedangkan profesi akuntan sendiri

mempunyai peranan penting dalam penyediaan informasi keuangan yang dapat

diandalkan bagi pemerintah, investor, kreditor, pemegang saham, karyawan,

debitur, serta bagi masyarakat dan pihak-pihak lain yang berkepentingan.

Tenur audit dan reputasi KAP dapat menjadi tolok ukur kualitas jasa yang

diberikan. Meningkatnya nilai audit atau kualitas audit ditentukan oleh

seberapa berguna dan berharganya jasa yang diberikan oleh KAP, sehingga

KAP dituntut untuk bertindak dengan profesionalisme tinggi (Susiana dan

Herawaty, 2007:3).

Faktor lain yang memegaruhi integritas laporan keuangan yaitu ukuran

perusahaan. Ukuran perusahaan juga menanggung peranan penting dalam

perusahaan yang melakukan manipulasi data akuntansi. Ukuran perusahaan

yang kecil dianggap lebih banyak melakukan praktik manajemen laba daripada

biasanya informasi yang tersedia untuk investor dalam pengambilan keputsan

sehubungan dengan investasi dalam saham perusahaan tersebut semakin

banyak dan perusahaan yang besar lebih diperhatikan oleh masyarakat

sehingga akan lebih berhati-hati dalam melakukan pelaporan keuangan,

sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat

(Nasution dan Setiawan, 2007:10). Berbeda dengan perusahaan kecil yang

cenderung ingin memperlihatkan kondisi perusahaan yang selalu berkinerja

baik agar investor menanamkan modalnya pada perusahaan tersebut.

Penelitian ini mengacu kepada penelitian yang dilakukan oleh Oktadella

dan Zulaikha (2010) serta Hardiningsih (2010). Penelitian Oktadella dan

Zulaikha (2010) menguji pengaruh variabel corporate governance terhadap

integritas laporan keuangan. Penelitian Hardiningsih (2010) menguji pengaruh

variabel independensi, corporate governance dan kualitas audit terhadap

integritas laporan keuangan.

Penelitian ini dilakukan untuk menguji kembali penelitian yang dilakukan

oleh Oktadella dan Zulaikha (2010). Tujuan dilakukannya penelitian ini adalah

menguji kembali variabel mekanisme corporate governance yang berpengaruh

terhadap integritas laporan keuangan serta menambahkan variabel independen

tenur audit dan ukuran perusahaan. Sehingga pada penelitian ini variabel yang

digunakan yaitu mekanisme corporate governance, kualitas audit dan ukuran

perusahaan. Sampel yang digunakan berasal dari sektor keuangan. Sektor

keuangan dipilih karena masih terbatasnya penelitian dengan populasi

laporan keuangan masih terkonsentrasi pada perusahaan yang bergerak disektor

manufaktur. Selain itu tahun pengamatan juga berbeda yaitu dari tiga tahun

terakhir dimulai dari 2010 hingga 2012 serta kondisi ekonomi di Indonesia

lebih stabil dan cenderung mengalami kenaikan. Berdasarkan pemikiran di

atas, maka penelitian ini diberi judul “Pengaruh Mekanisme Corporate Governance, Kualitas Audit dan Ukuran Perusahaan terhadap Integritas Laporan Keuangan (Pada Perusahaan Sektor Keuangan yang Terdaftar di BEI Periode 2010-2012).”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh mekanisme corporate governance (kepemilikan

institusi, kepemilikan manajemen, komite audit dan komisaris independen)

terhadap integritas laporan keuangan pada perusahaan sektor keuangan di

Indonesia?

2. Bagaimana pengaruh kualitas audit (tenur audit dan reputasi KAP)

terhadap integritas laporan keuangan pada perusahaan sektor keuangan di

Indonesia?

3. Bagaimana pengaruh ukuran perusahaan terhadap integritas laporan

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, penelitian ini bertujuan

untuk:

a. Menganalisis adanya pengaruh antara mekanisme corporate

governance (kepemilikan institusi, kepemilikan manajemen, komite

audit dan komisaris independen) terhadap integritas laporan keuangan

pada perusahaan sektor keuangan di Indonesia.

b. Menganalisis adanya pengaruh antara kualitas audit (tenur audit dan

reputasi KAP) terhadap integritas laporan keuangan pada perusahaan

sektor keuangan di Indonesia.

c. Menganalisis adanya pengaruh antara ukuran perusahaan terhadap

integritas laporan keuangan pada perusahaan sektor keuangan di

Indonesia.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik bagi

kontribusi teoritis dan kontribusi praktis. Adapun penjelasan manfaat dari

penelitian ini adalah sebagai berikut:

a. Kontribusi Teoritis

1) Ilmu Pengetahuan

Menambah literatur, pengembangan ilmu akuntansi dan acuan

melakukan penelitian lebih lanjut mengenai integritas laporan

keuangan.

2) Masyarakat

Sebagai sarana informasi tentang integritas laporan keuangan serta

menambah pengetahuan akuntansi khususnya auditing dan akuntansi

manajemen dengan memberikan bukti empiris tentang pengaruh

mekanisme corporate governance, kualitas audit dan ukuran

perusahaan terhadap integritas laporan keuangan.

3) Peneliti

Sebagai sarana untuk memperluas wawasan serta menambah

referensi mengenai integritas laporan keuangan agar diperoleh hasil

yang bermanfaat bagi penulis dimasa yang akan datang sebagai

salah satu syarat kelulusan sarjana srata 1.

b. Kontribusi Praktis

1) Bagi perusahaan untuk lebih memperhatikan jalannya mekanisme

corporate governance dalam operasional perusahaan guna

meningkatkan integritas laporan keuangan.

2) Bagi praktisi akuntan publik terutama bagi auditor sebagai suatu

tinjauan yang dapat bermanfaat dalam rangka menyediakan

BAB II

TINJAUAN PUSTAKA

A. Teori yang Relevan

1. Teori Agensi dan Informasi Asimetri

Teori agensi (agency theory) yaitu hubungan antara pemilik

(principal) dan manajemen (agent). Menurut Jensen dan Meckling

(1976:309) teori Agensi (agency theory) menjelaskan adanya hubungan

kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak

disebut pemilik (principal) yang menyewa pihak lain disebut agen (agent)

untuk melakukan beberapa jasa atas nama pemilik yang meliputi

pendelegasian wewenang.

Teori agensi menyatakan bahwa terdapat pemisahan antara pemilik

sebagai pemilik dan manajer sebagai agen yang menjalankan perusahaan.

Agen dikontrak untuk melakukan tugas tertentu bagi pemilik serta

mempunyai tanggung jawab atas tugas yang diberikan pemilik. Pemilik

diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh

dari investasi mereka pada perusahaan. Sedangkan agen diasumsikan akan

menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari

tambahan lain yang terlibat dalam hubungan keagenan. Keberadaan

perbedaan kepentingan antara agen dan pemilik inilah yang menyebabkan

Pihak agen memiliki keunggulan berupa informasi keuangan daripada

pihak pemilik, sedangkan dari pihak pemilik boleh jadi memanfaatkan

kepentingan pribadi (self interest) karena memiliki keunggulan kekuasaan.

Ketidakseimbangan penguasaan informasi dapat menjadi pemicu

munculnya suatu kondisi yang disebut sebagai asimetri informasi

(information asymmetry). Adanya asimetri informasi antara manajemen

dengan pemilik dapat membuka peluang bagi manajer untuk melakukan

tindakan earnings manajement dalam rangka mengelabui pemilik

mengenai kinerja ekonomi perusahaan. Dalam hal ini apabila manajer

memiliki informasi yang lebih banyak dibandingkan pemilik saham, maka

manajerakan cenderung melakukan kecurang dengan melakukan praktik

manajemen laba untuk meningkatkan keuntungannya sendiri (Oktadella

dan Zulaikha, 2011:4). Bagi pemilik dalam hal ini pemilik modal atau

investor akan sulit untuk mengontrol secara efektif tindakan yang

dilakukan oleh manajemen karena hanya memiliki sedikit informasi.

Untuk mengatasi atau meminimalisasi konflik keagenan tersebut akan

menimbulkan biaya. Biaya ini yang disebut dengan biaya agensi. Biaya

agensi (agency cost) adalah biaya yang berhubungan dengan pengawasan

manajemen untuk meyakinkan bahwa manajemen bertindak konsisten

sesuai dengan perjanjian kontraktual perusahaan dengan kreditur dan

pemegang saham. Dihubungkan dengan konflik keagenan, konflik antara

ekuitas. Biaya agensi yang dikemukakan oleh Jensen dan Meckling

(1976:310) sebagai berikut:

a. Monitoring Cost adalah biaya yang dikeluarkan oleh principal untuk

mengukur, mengamati, dan mengontrol perilaku manajer. Dalam hal

ini, termasuk biaya audit, rencana kompensasi eksekutif dan biaya

untuk memberhentikan manajer.

b. Bonding Cost adalah biaya pengikatan agen agar agen bertindak yang

terbaik untuk kepentingan pemilik perusahaan. Para agen akan diberi

kompensasi yang wajar dan bila mereka tidak bertindak sesuai dengan

keinginan pemilik kompensasi tersebut tidak akan diberikan.

c. Residual Loss, meskipun sudah ada monitoring dan bonding, kadang

kepentingan shareholders dan agen masih sulit diselaraskan karena itu

muncul agency losses dari perbedaan kepentingan tersebut dan ini

disebut residual loss. Residual loss menunjukkan tradeoff antara

membatasi manajer dan memaksakan mekanisme kontrak yang

didesain untuk mengurangi agency problems. Secara umum tidak ada

perusahaan yang tidak memiliki biaya keagenan kecuali bagi

perusahaan yang dimiliki dan dikelola sepenuhnya oleh seorang

manajer.

2. Integritas Laporan Keuangan dan Konservatisme Akuntansi

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

dengan pihak luar perusahaan tentang data keuangan atau aktivitas

perusahaan tersebut selama periode tertentu. Ikatan Akuntan Indonesia

(IAI, 2002) dalam PSAK NO.1 mengemukakan bahwa tujuan laporan

keuangan adalah untuk memberikan informasi tentang posisi keuangan,

kinerja dan arus kas yang bermanfaat bagi sebagian besar kalangan

pengguna dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepadanya.

Laporan keuangan seharusnya memberikan informasi yang berguna.

Informasi akuntansi harus memenuhi tiga karakteristik kualitatif informasi

akuntansi yaitu relevance, objectivity dan reability. Informasi dikatakan

relevance apabila dapat mempengaruhi keputusan pengguna laporan

keuangan dengan menguatkan atau mengubah pengharapan pengguna

laporan keuangan. Informasi dikatakan reliable apabila dapat dipercaya

dan menyebabkan pemakai laporan keuangan bergantung pada informasi

tersebut. Sedangkan dikatakan objective apabila informasi tersebut

terbebas dari pengaruh hal lain yang dapat mempengaruhi independensi

informasi. Integritas laporan keuangan dapat dicapai apabila laporan

keuangan mampu memberikan informasi yang memiliki

karakteristik-karakteristik tersebut (Jamaan, 2008:16).

Informasi akuntansi yang memiliki integritas yang tinggi akan dapat

diandalkan karena merupakan suatu penyajian yang jujur sehingga

tersebut. Mulyadi (2004) dalam Jamaan (2008:33) mendefinisikan

integritas sebagai berikut: “Integritas adalah prinsip moral yang tidak

memihak, jujur, seseorang yang berintegritas tinggi memandang fakta

seperti apa adanya dan mengemukakan fakta tersebut seperti apa adanya.

Pada penelitian Mayangsari (2003:3) integritas laporan keuangan

didefinisikan sebagai berikut: “Integritas laporan keuangan adalah sejauh

mana laporan keuangan yang disajikan menunjukkan informasi yang benar

dan jujur.”

Ukuran integritas laporan keuangan selama ini belum ada walaupun

demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan

konservatisme serta keberadaan manipulasi laporan keuangan yang

biasanya diukur dengan manajemen laba. Menurut Mayangsari (2003:3)

laporan keuangan yang reliable atau berintegritas dapat dinilai dengan cara

penggunaan prinsip konservatisme dan penggunaan earning management

karena informasi dalam laporan keuangan akan lebih reliable apabila

laporan keuangan tersebut konservatif dan laporan keuangan tersebut tidak

overstate supaya tidak ada pihak yang dirugikan akibat informasi dalam

laporan keuangan tersebut.

Konservatisme mengakui biaya atau rugi yang mungkin terjadi, tetapi

tidak segera mengakui laba yang akan datang walaupun kemungkinan

terjadinya besar. Menurut Widya (2005:3) konservatisme merupakan

prinsip yang penting dalam pelaporan keuangan agar pengakuan dan

karena aktivitas ekonomi dan bisnis dilingkupi oleh ketidakpastian.

Ketidakpastian dan risiko tersebut harus dicerminkan dalam laporan

keuangan agar nilai prediksi dan kenetralan bisa diperbaiki. Pelaporan

yang didasari kehati-hatian akan memberi manfaat yang terbaik untuk

semua pemakai laporan keuangan. Pengguna laporan keuangan dapat

mengambil keputusan investasi atau pemberian kredit dengan tepat atas

prediksi yang mereka lakukan dari laporan keuangan yang memuat

ketidakpastian dan risiko perusahaan.

Selain itu menurut Ahmed dan Duellman (2007:2) konservatisme juga

akan membatasi kerugian yang muncul dari keputusan investasi yang

berkinerja buruk, sehingga akan meningkatkan nilai perusahaan. Tujuan

dari penggunaan konsep konservatisme adalah untuk menetralisir

optimisme para usahawan yang terlalu berlebihan dalam melaporkan hasil

usahanya.

Kontroversi mengenai manfaat angka-angka akuntansi yang

konservatif belum juga mendapatkan jalan tengahnya. Banyak pendapat

yang menyatakan bahwa konservatisme akuntansi bermanfaat. Tetapi ada

juga pandapat yang menentangnya dan beranggapan bahwa konservatisme

akuntansi tidak bermanfaat karena mengandung informasi yang bias

(Anggraini dan Trisnawati, 2008:26).

a. Akuntansi Konservatif Tidak Bermanfaat

Meskipun prinsip konservatisme telah diakui namun beberapa

Konservatisme dianggap sebagai suatu sistem akuntansi yang bias.

Pendapat ini dipicu oleh pengertian mengenai konservatisme itu

sendiri dimana akuntansi yang mengakui kerugian lebih cepat

daripada pendapatan dan keuntungan, serta menilai aktiva dengan

nilai terendah dan kewajiban dengan nilai tertinggi.

Terdapat dua aspek yang menjadikan konservatisme akuntansi

mengurangi kualitas laporan keuangan terutama masalah relevansi.

Pertama, konservatisme melaporkan terlalu rendah baik laba maupun

aset. Hal ini akan mempengaruhi kualitas relevansi laporan keuangan

khususnya netralitas karena ingin mempertahankan reliabilitas,

kadang perusahaan mengabaikan relevansi informasi atau sebaliknya.

Konservatisme mendorong adanya penyimpangan karena sikap

pesimistik, walaupun hal ini memang diharapkan oleh kreditor, namun

akan menjadi masalah ketika melakukan analisis ekuitas. Kedua,

konservatisme merupakan hasil dari penundaan pengakuan secara

selektif terhadap berita baik, sementara dengan segera mengakui berita

buruk. Hal ini dapat mengakibatkan understatement terhadap laba

yang dilaporkan untuk periode saat ini, tetapi overstatement terhadap

laba yang dilaporkan untuk periode yang akan datang.

b. Akuntansi Konservatif Bermanfaat

Akuntansi konservatif tetap disarankan untuk digunakan. Hal ini

dapat dilihat dalam aturan-aturan yang ada dalam standar akuntansi

menguntungkan dalam kontrak-kontrak antara pihak-pihak dalam

perusahaan maupu luar perusahaan. Konservatisme dapat membatasi

tindakan manajer untuk membesar-besarkan laba (manajemen laba)

serta memanfaatkan informasi yang asimetri sehingga dapat

mengurangi konflik yang terjadi antara manajemen dan para

pemegang saham (agency conflict). Apabila laba konservatif yang

disusun menggunakan prinsip akuntansi yang konservatif

mencerminkan laba minimal yang dapat diperoleh perusahaan

sehingga laba yang disusun dengan metoda yang konservatif tidak

merupakan laba yang dibesar-besarkan nilainya, sehingga dapat

dianggap sebagai laba yang berkualitas.

Para peneliti biasanya menggunakan tiga bentuk pengukuran untuk

menyatakan konservatisme, yaitu (Watts, 2003 dalam Widya 2004:19):

a. Net asset measure

Ukuran ini digunakan untuk menilai nilai aset yang understatement

dan kewajiban yang overstatement. Proksi pengukuran ini

menggunakan rasio market to book value of equity yang

mencerminkan nilai pasar ekuitas relatif terhadap nilai buku ekuitas

perusahaan. Rasio yang bernilai lebih dari 1, mengindikasikan

penerapan akuntansi yang konsevatif karena perusahaan mencatat nilai

b. Earning/stock relation measure

Stock market price berusaha untuk merefleksikan perubahan nilai

aset pada saat terjadinya perubahan baik perubahan atas rugi ataupun

laba dalam nilai asset-stock return tetap berusaha untuk

melaporkannya sesuai dengan waktunya. Pengembalian saham dan

earnings cenderung merefleksikan kerugian dalam periode yang sama,

tapi pengembalian saham merefleksikan keuntungan lebih cepat

daripada earnings.

c. Earning/accrual measure

Pada model akrual terdapat asimetri karena kerugian cenderung

diakui pada waktu terjadinya (non-cash basis) yang kemudian akan

menyebabkan turunnya laba. Adanya keuntungan ekonomi biasanya

diakui saat keuntungan sudah benar-benar terjadi sehingga

keuntungan diakui atau dihitung berdasarkan cash basis. Adanya

kebijakan akrual dalam mengakui kerugian (kebijakan konservatisme)

menyebabkan arus kas menurun. Konservatisme diukur dengan

menghitung selisih antara laba bersih dengan arus kas. Semakin kecil

ukuran akrual suatu perusahaan menunjukkan bahwa perusahaan

tersebut semakin menerapkan prinsip akuntansi yang konservatif.

Pada penelitian ini pengukuran konservatisme yang digunakan adalah

discresionary accrual. Discresionary accrual (akrual diskerseioner) adalah

suatu ukuran untuk mengetahui besarnya manipulasi laba yang dilakukan

diskresioner dengan menggunakan modified jones model (Dechow et al.,

1995:198). Persamaannya adalah sebagai berikut:

TA = NDA + DA

Dimana:

TAit/Ait-1= α1 (1/Ait-1) + α2(∆REVit)/Ait-1+ α3 (PPEit/Ait-1) + ℮it

NDAit = α1 (1/Ait-1) + α2 (∆REVit - ∆RECit)/Ait-1 + α3 (PPEit/Ait-1)

Dan untuk memperoleh discretionery accrual adalah:

DAit = TA it/Ait-1 - NDAit

3. Mekanisme Corporate Governance

Teori agensi menyatakan bahwa konfik kepentingan, asimetri

informasi dan biaya agensi yang muncul dapat dikurangi dengan

mekanisme pengawasan yang tepat untuk menyelaraskan kepentingan

berbagai pihak di perusahaan. Mekanisme pengawasan yang dimaksud

dalam teori agensi dapat dilakukan dengan menggunakan mekanisme

corporate governance.

Shleiver dan Vishny (1997:738) mendefinisikan Corporate

governance merupakan serangkaian mekanisme yang dapat melindungi

pihak-pihak minoritas (outside investors/minority shareholders) dari

ekspropriasi yang dilakukan oleh para manajer dan pemegang saham

pengendali (insider) dengan penekanan pada mekanisme legal. Sedangkan

menurut Nasution dan Setiawan (2007:2) corporate governance

melalui supervisi atau monitoring kinerja manajemen dan menjamin

akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada

kerangka peraturan.

Herawaty (2008:3) menyatakan bahwa prinsip-prinsip corporate

governance yang diterapkankan memberikan manfaat diantaranya yaitu:

a. Meminimalkan agency costs dengan mengontrol konflik kepentingan

yang mungkin terjadi antara pemilik dengan agen;

b. Meminimalkan cost of capital dengan menciptakan sinyal positif

kepada para penyedia modal;

c. Meningkatkan citra perusahaan;

d. Meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital

yang rendah;

e. Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa

depan perusahaan yang lebih baik;

Corporate governance diharapkan bisa berfungsi sebagai alat untuk

memberikan keyakinan kepada para investor bahwa mereka akan

menerima return atas dana yang telah mereka investasikan. Penerapan

corporate governance juga dapat memberikan kepercayaan terhadap

kinerja manajemen dalam mengelola kekayaan pemilik, sehingga dapat

meminimalkan konflik kepentingan dan biaya keagenan. Good corporate

governance menghasilkan berbagai mekanisme yang bertujuan untuk

meyakinkan bahwa tindakan manajemen sudah selaras dengan

Dalam Pedoman Umum Good Corporate Governance Indonesia yang

dikeluarkan KNKG (Komite Nasional Kebijakan Governance)

memaparkan prinsip GCG sebagai berikut :

a. Transparansi

Untuk menjaga obyektivitas dalam menjalankan bisnis,

perusahaan harus menyediakan informasi yang material dan relevan

dengan cara yang mudah diakses dan dipahami oleh stakeholder.

Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak

hanya masalah yang disyaratkan oleh peraturan perundang-undangan

tetapi juga hal yang penting untuk pengambilan keputusan oleh

pemegang saham, kreditur dan stakeholder lainnya.

b. Akuntabilitas

Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan wajar. Untuk itu perusahaan harus dikelola

secara benar, terukur, dan sesuai dengan kepentingan perusahaan

dengan tetap memperhitungkan kepentingan pemegang saham dan

stakeholder lain. Akuntabilitas merupakan persyaratan yang

diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibity

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka

d. Independensi

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus

dikelola secara independen sehingga masing-masing organ perusahaan

tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

e. Kewajaran dan Kesetaraan

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan stakeholder lainnya

berdasarkan asas kewajaran dan kesetaraan.

Selanjutnya menurut Siswanto dan Aldridge (2005:27) Badan

Pengelola Pasar Modal di banyak negara menyatakan penerapan corporate

governance di perusahaan-perusahaan publik secara sehat, telah berhasil

mencegah praktek pengungkapan laporan keuangan perusahaan kepada

pemegang saham, investor dan pihak lain yang berkepentingan secara

tidak transparan. Sehingga perusahaan dengan corporate governance yang

berkualitas akan dapat melakukan tugas dan wewenang dengan semestinya

dan menjamin adanya pedoman strategis perusahaan, pemantauan yang

efektif terhadap manajemen yang dilakukan oleh dewan komisaris dan

akuntabilitas dewan komisaris terhadap perusahaan dan pemegang saham

sehingga akan dapat membantu meminimalkan agency conflict yang

akhirnya akan berdampak pada kinerja perusahaan. Good corporate

governance dapat membantu Board of Directors mengarahkan dan

mengendalikan kegiatan bisnis perusahaan sesuai dengan tujuan yang

Mekanisme corporate governance dalam penelitian ini meliputi

kepemilikan institusional, kepemilikan manajerial, komite audit dan

komisarid independen. Masing-masing mekanisme tersebut dijelaskan

sebagai berikut:

a. Kepemilikan Institusional

Susiana dan Herawaty (2007:8) menyatakan persentase saham

institusi adalah penjumlahan atas persentase saham perusahaan yang

dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank,

perusahaan investasi, asset management dan kepemilikan institusi

lain) baik yang berada di dalam maupun di luar negeri. Dengan

kepemilikan instutisional mendorong munculnya pengawasan yang

lebih optimal terhadap kinerja manajer.

Jensen dan Meckling (1976:337) menyatakan bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam

meminimalisasi konflik keagenan yang terjadi antara manajer dan

pemegang saham. Keberadaan investor institusional dianggap mampu

menjadi mekanisme monitoring yang efektif dalam setiap keputusan

yang diambil oleh manajer. Hal ini disebabkan investor institusional

terlibat dalam pengambilan yang strategis sehingga tidak mudah

percaya terhadap tindakan manipulasi laba.

Menurut Wardhani (2006:2) distribusi saham antara pemegang

saham dari luar seperti investor institusional dapat mengurangi agency

sumber kekuasaan yang mampu digunakan untuk mendukung atau

sebaliknya terhadap kedudukan manajemen. Jadi kepemilikan saham

atas perusahaan mencerminkan hak atas kepemilikan perusahaan,

sehingga semakin tinggi kepemilikan yang dimiliki pihak institusional

maka kontrol perusahaan akan semakin tinggi pula.

Adanya monitoring yang efektif oleh pihak institusional

menyebabkan penggunaan utang menurun. Hal ini karena peranan

utang sebagai salah satu alat monitoring sudah diambil alih oleh

kepemilikan institusional. Tindakan monitoring oleh pihak investor

institusional dapat mengurangi perilaku opportunistic atau

mementingkan diri sendiri yang dilakukan oleh manajer sehingga

manajer dapat lebih memfokuskan perhatiannya terhadap kinerja

perusahaan (Oktadella dan Zulaikha, 2011:7).

Monitoring tersebut tentunya akan menjamin kemakmuran untuk

pemegang saham, pengaruh kepemilikan institusional sebagai agen

pengawas ditekan melalui investasi mereka yang cukup besar dalam

pasar modal. Semakin besar kepemilikan oleh institusi keuangan maka

semakin besar pula kekuatan suara dan dorongan untuk

mengoptimalkan nilai perusahaan.

Kepemilikan institusional memiliki kelebihan yaitu memiliki

profesionalisme dalam menganalisis informasi sehingga dapat

melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di

dalam perusahaan.

b. Kepemilikan Manajemen

Oktadella dan Zulaikha (2010:15) mendefinisikan kepemilikan

manajerial sebagai persentase saham yang dimiliki oleh manajemen

yang secara aktif ikut dalam pengambilan keputusan perusahaan yang

meliputi komisaris dan direksi. Kepemilikan manajemen merupakan

salah satu mekanisme yang dipergunakan agar pengelola melakukan

aktivitas sesuai kepentingan pemilik perusahaan. Kepemilikan

manajerial dimaksudkan untuk memberi kesempatan manajer terlibat

dalam kepemilikan saham, sehingga kedudukan manajer sejajar

dengan pemilik perusahaan.

Jensen dan Meckling (1976:315) menyatakan bahwa kepemilikan

saham manajerial dapat membantu menyatukan kepentingan antara

manajer dan pemegang saham, yang berarti semakin meningkat

proporsi kepemilikan saham manajerial maka semakin baik kinerja

perusahaan tersebut. Hal ini dapat terjadi dengan memberikan saham

kepada manajer maka manajer sekaligus merupakan pemilik

perusahaan. Sehingga manajer akan bertindak demi kepentingan

perusahaan, manajer akan termotivasi untuk meningkatkan kinerjanya

yang juga merupakan keinginan dari pemilik perusahaan. Manajer

juga dapat merasakan langsung manfaat dari keputusan yang diambil.

menyatukan kepentingan manajer dengan pemilik perusahaan dan

menjadi salah satu upaya dalam mengurangi masalah keagenan

dengan manajer dan menyelaraskan kepentingan antara manajer

dengan pemegang saham.

Dua aspek penting dari struktur kepemilikan adalah konsentrasi

kepemilikan dan komposisi kepemilikan. Komposisi kepemilikan

berkaitan dengan siapakah pemegang saham dan yang lebih penting

adalah siapa diantara pemegang saham ke dalam kelompok

pengendali. Kepemilikan saham manajerial merupakan persentase

saham yang dimiliki oleh anak cabang perusahaan bersangkutan

beserta afiliasinya (Gunarsih, 2004 dalam Astria dan Ardiyanto,

2011:13).

Semakin besar proporsi kepemilikan manajerial pada perusahaan,

maka manajemen cenderung giat untuk kepentingan pemegang saham

yang tidak lain dirinya sendiri. Kepemilikan perusahaan juga terkait

dengan pengendalian operasional perusahaan. Dengan semakin

besarnya kepemilikan manajer, maka manajer dapat lebih leluasa

dalam mengatur pemilihan metode akuntansi, serta

kebijakan-kebijakan akuntansi penting terkait dengan masa depan perusahaan

(Oktadella dan Zulaikha, 2011:8).

Kepemilikan manajerial merupakan salah satu mekanisme yang

dapat diterapkan dalam meningkatkan integritas laporan keuangan.

bertindak dalam kepentingan pemegang saham karena mereka juga

merupakan bagian dari pemegang saham, antara lain dengan tidak

memanipulasi informasi yang ada dalam laporan keuangan (Putra dan

Muid, 2012:2).

c. Komite Audit

Berdasarkan Keputusan Bursa Efek Indonesia melalui Keputusan

Direksi BEJ No.Kep-315/BEJ/06/2000 menyatakan bahwa komite

audit adalah komite yang dibentuk oleh dewan komisaris perusahaan,

yang anggotanya diangkat dan diberhentikan oleh dewan komisaris,

yang bertugas untuk membantu melakukan pemeriksaan atau

penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi

dalam pengelolaan perusahaan.

Adapun persyaratan keanggotaan komite audit sesuai dengan

Keputusan Ketua Bapepam No. Kep-29/PM/2004 pada tanggal 24

September 2004 adalah sebagai berikut:

1) Independen dan dan tidak terlibat dengan tugas sehari-hari dari

manajemen yang mengelola perusahaan, karena individu yang

independen cenderung lebih adil dan tidak memihak serta

obyektif dalam menangani suatu permasalahan

2) Memelihara integritas serta pandangan yang objektif dalam

laporan serta penyusunan rekomendasi yang diajukan oleh komite

audit.

4) Bukan merupakan orang dari kantor akuntan publik, kantor

konsultan hukum, atau pihak lain yang memberikan jasa audit,

jasa non-audit, atau jasa konsultasi lain kepada perusahaan dalam

enam bulan terakhir.

5) Bukan orang yang mempunyai wewenang dan tanggungjawab

dalam merencanakan, memimpin, atau mengendalikan kegiatan

perusahaan dalam waktu enam bulan terakhir.

6) Tidak memiliki saham baik langsung maupun tidak langsung pada

perusahaan.

7) Tidak memiliki hubungan keluarga karena perkawinan dan

keturunan sampai derajat kedua, baik secara horizontal maupun

vertikal dengan komisaris, direksi atau pemegang saham utama

perusahaan.

8) Tidak memiliki hubungan usaha baik langsung maupun tidak

langsung yang berkaitan dengan kegiatan usaha perusahaan.

Struktur komite audit di Indonesia diatur dalam Keputusan Ketua

Bapepam No. Kep-41/PM/2003 tanggal 22 Desember 2003 tentang

Peraturan Nomor IX.1.5: Pembentukan dan Pedoman Pelaksanaan

Kerja Komite Audit adalah sebagai berikut:

1) Anggota komite audit diangkat dan diberhentikan oleh dewan

komisaris dan dilaporkan kepada rapat umum pemegang saham

2) Anggota komite audit yang merupakan komisaris independen

bertindak sebagai ketua komite audit. Dalam hal ini komisaris

independen yang menjadi anggota komite audit lebih dari satu

orang maka salah satunya bertindak sebagai ketua komite audit.

Berdasarkan Keputusan Ketua Bapepam No. Kep-29/PM/2004

pada tanggal 24 September 2004, sekurang-kurangnya komite audit

terdiri dari tiga anggota dan sekurang-kurangnya ada satu orang yang

memiliki keahlian di bidang akuntansi atau keuangan (financial

expert). Kriteria “financial expert” dengan memperhatikan beberapa

hal berikut:

1) Pengalaman sebelumnya sebagai akuntan publik atau auditor,

CFO, controller, chief accounting officer, atau posisi yang

sejenis.

2) Pemahaman terhadap Standar Akuntansi Keuangan dan laporan

keuangan.

3) Pengalaman dalam audit atas laporan keuangan perusahaan.

4) Pengalaman dalam pengendalian internal.

5) Pemahaman atas akuntansi untuk penaksiran (estimates),

accruals, dan cadangan (reserves)

Tujuan dan manfaat dibentuknya komite audit menurut dalam

1) Laporan Keuangan (Financial Reporting)

Tanggung jawab komite audit di bidang laporan keuangan adalah

untuk memastikan bahwa laporan yang dibuat manajemen telah

memberikan gambaran yang sebenarnya tentang kondisi

keuangan, hasil usaha, rencana dan komitmen perusahaan jangka

panjang serta sesuai dengan praktik akuntansi yang berlaku

umum.

2) Tata Kelola Perusahaan (Corporate Governance)

Tanggung jawab komite audit dalam bidang tata kelola

perusahaan adalah untuk memastikan bahwa perusahaan telah

dijalankan sesuai undang-undang dan peraturan yang berlaku dan

etika, melaksanakan pengawasan secara efektif terhadap benturan

kepentingan dan kecurangan yang dilakukan oleh karyawan

perusahaan.

3) Pengawasan perusahaan (Corporate Control)

Komite audit bertanggungjawab untuk pengawasan perusahaan

termasuk di dalamnya hal-hal yang berpotensi mengandung risiko

dan sistem pengendalian intern serta memonitor proses

pengawasan yang dilakukan oleh auditor internal.

Tugas dan tanggung jawab komite audit juga dipertegas melalui

Keputusan Ketua BAPEPAM Nomor: Kep-41/PM/2003 yang

1) Membantu dewan komisaris untuk meningkatkan kualitas laporan

keuangan

2) Menciptakan iklim disiplin dan pengendalian yang dapat

mengurangi kesempatan terjadinya penyimpangan dalam

pengelolaan perusahaan

3) Meningkatkan efektifitas fungsi internal audit (SPI) maupun

eksternal audit

4) Mengidentifikasi hal-hal yang memerlukan perhatian dewan

komisaris/dewan pengawas.

5) Memungkinkan anggota non-eksekutif menyumbangkan suatu

penilaian independen dan memainkan suatu peranan yang positif.

6) Membantu direktur keuangan dengan memberikan suatu

kesempatan di mana pokok-pokok persoalan yang penting yang

sulit dilaksanakan dapat dikemukakan

7) Memperkuat posisi auditor eksternal dengan memberikan suatu

saluran komunikasi terhadap pokok-pokok persoalan yang

memprihatinkan dengan efektif

8) Memperkuat posisi auditor internal dengan memperkuat

independensinya dari manajemen

9) Meningkatkan kepercayaan publik terhadap kelayakan dan

objektifitas laporan keuangan serta meningkatkan kepercayaan

10)Memproses calon auditor eksternal termasuk imbalan jasanya

untuk disampaikan kepada dewan komisaris.

Keberadaan komite audit pada perusahaan publik di Indonesia

secara resmi dimulai sejak bulan Juni 2000 yang ditandai dengan

keluarnya Keputusan Direksi BEJ No: Ke-315/BEJ/06/2000 perihal:

Peraturan Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum

Pencatatan Efek Bersifat Ekuitas di Bursa. Pada bagian ini dinyatakan

bahwa dalam rangka penyelenggaraan pengelolaan perusahaan yang

baik (good corporate governance), perusahaan yang terdaftar di Bursa

Efek Jakarta (sekarang Bursa Efek Indonesia) wajib memiliki

komisaris independen, komite audit, sekretaris perusahaan,

keterbukaan dan standar laporan keuangan per sektor. Selain itu,

terdapat berbagai ketentuan dan peraturan mengenai komite audit

telah dibuat diantaranya:

a) Pedoman Good Corporate Governance (Maret 2001) yang

menganjurkan semua perusahaan di Indonesia memiliki Komite

Audit;

b) KEP-339/BEJ/07-2001, yang mengharuskan semua perusahaan

yang listed di Bursa Efek Jakarta memiliki Komite Audit;

c) KEP-117/M-MBU/2002 yang mengharuskan semua BUMN

mempunyai komite audit; dan

d) KEP-103/MBU/2002 yang mengharuskan semua BUMN

e) Keputusan Ketua Badan Pengawas Pasar Modal (BAPEPAM)

No. KEP-29/PM/2004 tgl. 24 September 2004 tentang

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

d. Komisaris Independen

Menurut Wardhani (2006:2), salah satu permasalahan dalam

penerapan corporate governance adalah adanya CEO yang memiliki

kekuatan yang lebih besar dibandingkan dengan dewan komisaris,

Padahal fungsi dari dewan komisaris adalah untuk mengawasi kinerja

dari dewan direksi yang dipimpin oleh CEO tersebut. Oleh karena itu

diperlukannya komisaris independen (independent commissioner)

yang berfungsi sebagai kekuatan penyeimbang (controveiling power).

Komisaris independen merupakan sebuah badan dalam

perusahaan yang biasanya beranggotakan dewan komisaris yang

independen yang berasal dari luar perusahaan yang berfungsi untuk

menilai kinerja perusahaan secara luas dan keseluruhan (Emirzon

dalam Oktadella dan Zulaikha, 2010:8). Komisaris independen adalah

anggota dewan komisaris yang tidak memiliki hubungan keuangan,

kepengurusan, kepemilikan saham dan/atau hubungan keluarga

dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang

saham pengendali atau hubungan lain yang dapat mempengaruhi

kemampuannya untuk bertindak independen (FCGI, 2003).

Komisaris independen bertujuan untuk menyeimbangkan dalam

terhadap pemegang saham minoritas dan pihak-pihak lain yang

terkait. Keberadaan komisaris independen dalam perusahaan berfungsi

untuk mengawasi dan melindungi pihak-pihak diluar manajemen

perusahaan, menjadi penengah dalam perselisihan yang terjadi

diantara para manajer internal dan mengawasi kebijakan manajemen

serta memberikan nasihat kepada manajemen, sehingga komisaris

independen merupakan posisi terbaik untuk melaksanakan fungsi

monitoring agar tercipta perusahaan yang good corporate governance

dan menghasilkan laporan keuangan yang berintegritas tinggi (Susiana

dan Herawaty, 2007:9).

Komisaris independen memikul tanggung jawab untuk

mendorong secara proakti agar komisaris dalam melaksanakan

tugasnya sebagai pengawas dan penasehat direksi dapat memastikan

perusahaan memiliki strategi bisnis yang efektif (termasuk di

dalamnya memantau jadwal, anggaran dan efektifitas strategi

tersebut), memastikan perusahaan memiliki eksekutif dan manajer

yang profesional, memastikan perusahaan memiliki informasi, sistem

pengendalian, dan sistem audit yang bekerja dengan baik, memastikan

perusahaan mematuhi hukum dan perundangan yang berlaku maupun

nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya,

memastikan resiko dan potensi krisis selalu diidentifikasi dan dikelola

Corporate Governance dipatuhi dan diterapkan dengan baik (FCGI,

2003).

Kriteria Dewan Komisaris Independen adalah sebagai berikut :

1) Komisaris independen bukan merupakan anggota manajemen;

2) Komisaris independen bukan merupakan pemegang saham

mayoritas, atau seorang pejabat dari atau dengan cara lain yang

berhubungan secara langsung atau tidak langsung dengan

pemegang saham mayoritas dari perusahaan;

3) Komisaris independen dalam kurun waktu tiga tahun terakhir

tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh

perusahaan atau perusahaan lainnya dalam satu kelompok usaha

dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris

setelah tidak lagi menempati posisi seperti itu;

4) Komisaris independen bukan merupakan penasehat profesional

perusahaan atau perusahaan lainnya yang satu kelompok dengan

perusahaan tersebut;

5) Komisaris independen bukan merupakan seorang pemasok atau

pelanggan yang signifikan dan berpengaruh dari perusahaan atau

perusahaan lainnya yang satu kelompok, atau dengan cara lain

berhubungan secara langsung atau tidak langsung dengan