LAMPIRAN 1 TABULASI DATA DAFTAR SAMPEL

1 Adi Sarana Armada Tbk ASSA

2 Bakrie Telecom Tbk BTEL

3 Citra Marga Nusaphala Persada TbkCMNP 4 Rimau Multi Putra Pratama Tbk CMPP

5 XL Axiata Tbk EXCL

6 Smartfren Telecom Tbk FREN

7 Inti Bangun Sejahtera Tbk IBST

8 Tanah Laut Tbk INDX

9 Indosat Tbk ISAT

10 Jasa Marga (Persero) Tbk JSMR 11 Nusantara Infrastructure Tbk META 12 Pelayaran Nely Dwi Putri Tbk NELY

13 Steady Safe Tbk SAFE

14 Sidomulyo Selaras Tbk SDMU

15 Express Transindo Utama Tbk TAXI 16 Tower Bersama Infrastructure Tbk TBIG 17 Telekomunikasi Indonesia Tbk TLKM 18 Pelayaran Tempuran Emas Tbk TMAS 19 Sarana Menara Nusantara Tbk TOWR 20 Panorama Transportasi Tbk WEHA

21 Zebra Nusantara Tbk ZBRA

DATA KEPEMILIKAN INSTITUSIONAL

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 0,3968 0,3986 0,3986

2 Bakrie Telecom Tbk BTEL 0,3054 0,3322 0,3162

3 Citra Marga Nusaphala Persada TbkCMNP 0,1752 0,5665 0,5162 4 Rimau Multi Putra Pratama Tbk CMPP 0,6296 0,8026 0,8026

5 XL Axiata Tbk EXCL 0,6655 0,6648 0,6648

6 Smartfren Telecom Tbk FREN 0,8354 0,8354 0,8172

7 Inti Bangun Sejahtera Tbk IBST 0,85 0,865 0,7038

8 Tanah Laut Tbk INDX 0,8107 0,8644 0,8644

9 Indosat Tbk ISAT 0,848 0,8479 0,8468

10 Jasa Marga (Persero) Tbk JSMR 0,717 0,7219 0,7

11 Nusantara Infrastructure Tbk META 0,6495 0,5971 0,5245 12 Pelayaran Nely Dwi Putri Tbk NELY 0,84894 0,84894 0,8489

13 Steady Safe Tbk SAFE 0,8339 0,8339 0,8384

14 Sidomulyo Selaras Tbk SDMU 0,111 0,111 0,111

15 Express Transindo Utama Tbk TAXI 0,510025 0,510025 0,51 16 Tower Bersama Infrastructure Tbk TBIG 0,6445 0,59 0,5533 17 Telekomunikasi Indonesia Tbk TLKM 0,6538 0,6347 0,6221 18 Pelayaran Tempuran Emas Tbk TMAS 0,8778 0,8778 0,8603 19 Sarana Menara Nusantara Tbk TOWR 0,3956 0,3949 0,3875

20 Panorama Transportasi Tbk WEHA 0,669 0,7261 0,6648

21 Zebra Nusantara Tbk ZBRA 0,81 0,81 0,8521

DATA KEPEMILIKAN MANAJERIAL

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 1 1 1

2 Bakrie Telecom Tbk BTEL 0 0 0

3 Citra Marga Nusaphala Persada Tbk CMNP 0 0 0

4 Rimau Multi Putra Pratama Tbk CMPP 0 0 0

5 XL Axiata Tbk EXCL 0 0 0

6 Smartfren Telecom Tbk FREN 0 0 0

7 Inti Bangun Sejahtera Tbk IBST 0 0 0

8 Tanah Laut Tbk INDX 0 0 0

9 Indosat Tbk ISAT 1 1 1

10 Jasa Marga (Persero) Tbk JSMR 1 1 1

11 Nusantara Infrastructure Tbk META 0 0 0

12 Pelayaran Nely Dwi Putri Tbk NELY 1 1 1

13 Steady Safe Tbk SAFE 0 0 1

14 Sidomulyo Selaras Tbk SDMU 1 1 1

15 Express Transindo Utama Tbk TAXI 0 0 0

16 Tower Bersama Infrastructure Tbk TBIG 0 0 0

17 Telekomunikasi Indonesia Tbk TLKM 1 1 1

18 Pelayaran Tempuran Emas Tbk TMAS 1 1 1

19 Sarana Menara Nusantara Tbk TOWR 0 0 0

20 Panorama Transportasi Tbk WEHA 1 1 1

21 Zebra Nusantara Tbk ZBRA 0 0 0

KODE

DATA JUMLAH KOMITE AUDIT

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 0 3 3

2 Bakrie Telecom Tbk BTEL 3 3 3

3 Citra Marga Nusaphala Persada Tbk CMNP 4 4 4

4 Rimau Multi Putra Pratama Tbk CMPP 3 3 3

5 XL Axiata Tbk EXCL 4 4 4

6 Smartfren Telecom Tbk FREN 3 3 3

7 Inti Bangun Sejahtera Tbk IBST 0 3 3

8 Tanah Laut Tbk INDX 3 3 3

9 Indosat Tbk ISAT 5 5 5

10 Jasa Marga (Persero) Tbk JSMR 4 3 3

11 Nusantara Infrastructure Tbk META 3 3 3

12 Pelayaran Nely Dwi Putri Tbk NELY 3 3 3

13 Steady Safe Tbk SAFE 3 3 3

14 Sidomulyo Selaras Tbk SDMU 3 3 3

15 Express Transindo Utama Tbk TAXI 0 3 3

16 Tower Bersama Infrastructure Tbk TBIG 3 3 3

17 Telekomunikasi Indonesia Tbk TLKM 7 6 5

18 Pelayaran Tempuran Emas Tbk TMAS 3 3 3

19 Sarana Menara Nusantara Tbk TOWR 3 3 3

20 Panorama Transportasi Tbk WEHA 3 3 3

21 Zebra Nusantara Tbk ZBRA 3 3 3

KODE

DATA FREKUENSI PERTEMUAN KOMITE AUDIT

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 0 5 5

2 Bakrie Telecom Tbk BTEL 12 12 12

3 Citra Marga Nusaphala Persada Tbk CMNP 7 8 11

4 Rimau Multi Putra Pratama Tbk CMPP 12 12 12

5 XL Axiata Tbk EXCL 6 7 7

6 Smartfren Telecom Tbk FREN 2 3 3

7 Inti Bangun Sejahtera Tbk IBST 0 8 8

8 Tanah Laut Tbk INDX 1 2 1

9 Indosat Tbk ISAT 6 5 5

10 Jasa Marga (Persero) Tbk JSMR 13 23 17

11 Nusantara Infrastructure Tbk META 8 4 7

12 Pelayaran Nely Dwi Putri Tbk NELY 1 11 10

13 Steady Safe Tbk SAFE 3 3 3

14 Sidomulyo Selaras Tbk SDMU 12 12 10

15 Express Transindo Utama Tbk TAXI 0 4 4

16 Tower Bersama Infrastructure Tbk TBIG 5 5 5

17 Telekomunikasi Indonesia Tbk TLKM 30 30 38

18 Pelayaran Tempuran Emas Tbk TMAS 12 12 12

19 Sarana Menara Nusantara Tbk TOWR 4 4 4

20 Panorama Transportasi Tbk WEHA 2 2 2

21 Zebra Nusantara Tbk ZBRA 3 4 3

KODE

FREKUENSI PERTEMUAN KOMITE AUDIT

DATA KOMPOSISI DEWAN KOMISARIS

2012 2013 2014

RASIO RASIO RASIO

1 Adi Sarana Armada Tbk ASSA 0,333333333 0,333333333 0,333333333

2 Bakrie Telecom Tbk BTEL 0,6 0,5 0,5

3 Citra Marga Nusaphala Persada Tbk CMNP 0,4 0,571428571 0,571428571

4 Rimau Multi Putra Pratama Tbk CMPP 0,333333333 0,333333333 0,5

5 XL Axiata Tbk EXCL 0,5 0,333333333 0,428571429

6 Smartfren Telecom Tbk FREN 0,5 0,6 0,6

7 Inti Bangun Sejahtera Tbk IBST 0,333333333 0,333333333 0,333333333

8 Tanah Laut Tbk INDX 0,5 0,5 0,5

9 Indosat Tbk ISAT 0,5 0,4 0,428571429

10 Jasa Marga (Persero) Tbk JSMR 0,333333333 0,333333333 0,428571429

11 Nusantara Infrastructure Tbk META 0,5 0,666666667 0,666666667

12 Pelayaran Nely Dwi Putri Tbk NELY 0,333333333 0,333333333 0,333333333

13 Steady Safe Tbk SAFE 0,5 0,5 0,5

14 Sidomulyo Selaras Tbk SDMU 0,333333333 0,333333333 0,333333333

15 Express Transindo Utama Tbk TAXI 0,4 0,4 0,4

16 Tower Bersama Infrastructure Tbk TBIG 0,6 0,6 0,6

17 Telekomunikasi Indonesia Tbk TLKM 0,4 0,333333333 0,428571429

18 Pelayaran Tempuran Emas Tbk TMAS 0,666666667 0,666666667 0,666666667 19 Sarana Menara Nusantara Tbk TOWR 0,333333333 0,333333333 0,333333333

20 Panorama Transportasi Tbk WEHA 0,333333333 0,25 0,333333333

21 Zebra Nusantara Tbk ZBRA 0,5 0,5 0,5

KOMPOSISI DEWAN KOMISARIS KODE

DATA LEVERAGE

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 0,652463412 0,620209352 0,666009885

2 Bakrie Telecom Tbk BTEL 0,819055675 1,110369815 1,511135825

3 Citra Marga Nusaphala Persada Tbk CMNP 0,331933664 0,319792604 0,297109913 4 Rimau Multi Putra Pratama Tbk CMPP 0,548865256 0,527810346 0,767173592

5 XL Axiata Tbk EXCL 0,566500342 0,62013285 0,780860232

6 Smartfren Telecom Tbk FREN 0,652407583 0,80777448 0,776901167

7 Inti Bangun Sejahtera Tbk IBST 0,420868732 0,250562855 0,208566658

8 Tanah Laut Tbk INDX 0,697773856 0,122115964 0,032685588

9 Indosat Tbk ISAT 0,648793797 0,697040938 0,733433361

10 Jasa Marga (Persero) Tbk JSMR 0,604590655 0,616905882 0,641376914

11 Nusantara Infrastructure Tbk META 0,480970583 0,319112816 0,419550257 12 Pelayaran Nely Dwi Putri Tbk NELY 0,266823873 0,253073071 0,234558111

13 Steady Safe Tbk SAFE 3,018072802 6,49899153 7,694159145

14 Sidomulyo Selaras Tbk SDMU 0,360271094 0,451529577 0,480789769

15 Express Transindo Utama Tbk TAXI 0,614746806 0,626983138 0,703608532 16 Tower Bersama Infrastructure Tbk TBIG 0,70348189 0,780223696 0,812516401 17 Telekomunikasi Indonesia Tbk TLKM 0,398593864 0,394893358 0,388729196 18 Pelayaran Tempuran Emas Tbk TMAS 0,772531536 0,798712068 0,673063915 19 Sarana Menara Nusantara Tbk TOWR 0,748146544 0,765458338 0,729085263

20 Panorama Transportasi Tbk WEHA 0,780168369 0,695191227 0,660474437

21 Zebra Nusantara Tbk ZBRA 0,791792557 0,952718276 0,383220909

RASIO LEVERAGE

DATA PROFITABILITAS

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 0,013965521 0,042372276 0,017129017

2 Bakrie Telecom Tbk BTEL -0,05527509 0,000395956 -0,378372249

3 Citra Marga Nusaphala Persada Tbk CMNP 0,102556764 0,08413318 0,077590235 4 Rimau Multi Putra Pratama Tbk CMPP 0,000926598 0,009040415 0,054994674

5 XL Axiata Tbk EXCL 0,077974673 0,02564245 -0,013987006

6 Smartfren Telecom Tbk FREN -0,109003596 -0,159736821 -0,077652318

7 Inti Bangun Sejahtera Tbk IBST 0,266353701 0,283410784 0,060200313

8 Tanah Laut Tbk INDX 0,080804208 0,109180177 0,261297595

9 Indosat Tbk ISAT 0,008825993 -0,048907106 -0,03488926

10 Jasa Marga (Persero) Tbk JSMR 0,062044115 0,043636941 0,038148462

11 Nusantara Infrastructure Tbk META 0,023848936 0,031266351 0,037356474 12 Pelayaran Nely Dwi Putri Tbk NELY 0,138651285 0,06777638 0,052762356

13 Steady Safe Tbk SAFE -0,151632399 0,324780272 0,402394547

14 Sidomulyo Selaras Tbk SDMU 0,01855373 0,016892016 0,023692432

15 Express Transindo Utama Tbk TAXI 0,044515462 0,062053648 0,039280914 16 Tower Bersama Infrastructure Tbk TBIG 0,064775003 0,072199838 0,062271893 17 Telekomunikasi Indonesia Tbk TLKM 0,164875324 0,15857633 0,152212641 18 Pelayaran Tempuran Emas Tbk TMAS 0,078225749 0,042393841 0,124926248 19 Sarana Menara Nusantara Tbk TOWR 0,025512762 0,010599794 0,048703023

20 Panorama Transportasi Tbk WEHA 0,011580317 0,00343402 0,007358824

21 Zebra Nusantara Tbk ZBRA -0,184687601 -0,200101999 -0,245615542

DATA UKURAN PERUSAHAAN

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 28,37723422 28,40678054 28,55023206

2 Bakrie Telecom Tbk BTEL 29,83405413 29,84238252 29,65766309

3 Citra Marga Nusaphala Persada Tbk CMNP 28,955203 29,19613152 29,298371 4 Rimau Multi Putra Pratama Tbk CMPP 24,95197624 24,81755664 25,68857689

5 XL Axiata Tbk EXCL 31,19930529 31,32681724 31,78530753

6 Smartfren Telecom Tbk FREN 30,29406049 30,39523067 30,5078958

7 Inti Bangun Sejahtera Tbk IBST 28,39890611 28,66128882 28,97744656

8 Tanah Laut Tbk INDX 25,7372914 25,71653598 25,9336961

9 Indosat Tbk ISAT 31,64243797 31,62960507 31,60610983

10 Jasa Marga (Persero) Tbk JSMR 30,83999009 30,97622453 31,09230801

11 Nusantara Infrastructure Tbk META 28,3338848 28,57864839 29,03586659 12 Pelayaran Nely Dwi Putri Tbk NELY 26,79139546 26,79880773 26,81639152

13 Steady Safe Tbk SAFE 24,4499783 23,39017317 23,13512862

14 Sidomulyo Selaras Tbk SDMU 26,34970682 26,63779103 26,72740079

15 Express Transindo Utama Tbk TAXI 28,20919936 28,39044297 28,73338671 16 Tower Bersama Infrastructure Tbk TBIG 30,29250249 30,56057144 30,72361155 17 Telekomunikasi Indonesia Tbk TLKM 32,34387013 32,48266849 32,57903605 18 Pelayaran Tempuran Emas Tbk TMAS 28,05880654 28,14415281 28,11769411

19 Sarana Menara Nusantara Tbk TOWR 30,2391449 30,37405718 30,47798763

20 Panorama Transportasi Tbk WEHA 26,67926038 26,96842221 26,89142804

21 Zebra Nusantara Tbk ZBRA 24,57564151 24,40323576 24,32446881

DATA MANAJEMEN LABA

2012 2013 2014

1 Adi Sarana Armada Tbk ASSA 0,358538296 0,386565238 0,212893052 2 Bakrie Telecom Tbk BTEL 0,107810075 0,253226408 -0,253165664 3 Citra Marga Nusaphala Persada Tbk CMNP -0,044963712 -0,036950424 -0,028947616 4 Rimau Multi Putra Pratama Tbk CMPP 0,144621749 0,00462125 0,190609838 5 XL Axiata Tbk EXCL 0,005542749 0,121098504 -0,104440688 6 Smartfren Telecom Tbk FREN 0,095318118 0,098798103 0,040249894 7 Inti Bangun Sejahtera Tbk IBST 0,177033298 0,184267746 8,06431E-05 8 Tanah Laut Tbk INDX 0,621910346 0,04939488 0,098759501

9 Indosat Tbk ISAT 0,082161285 0,056002296 -0,067210141

10 Jasa Marga (Persero) Tbk JSMR -0,095142545 -0,020783828 -0,013557811 11 Nusantara Infrastructure Tbk META 0,006702278 -0,018859225 0,0522568 12 Pelayaran Nely Dwi Putri Tbk NELY 0,1931377 0,147133074 0,018270246 13 Steady Safe Tbk SAFE -0,055192257 0,125763418 -0,011899432 14 Sidomulyo Selaras Tbk SDMU 0,168883918 0,394408194 0,071822363 15 Express Transindo Utama Tbk TAXI 0,165879019 0,231227203 0,118754202 16 Tower Bersama Infrastructure Tbk TBIG -0,117739393 -0,01261061 -0,053116177 17 Telekomunikasi Indonesia Tbk TLKM 0,079866582 0,114291031 -0,019196667 18 Pelayaran Tempuran Emas Tbk TMAS 0,235075494 0,267901109 0,087850988 19 Sarana Menara Nusantara Tbk TOWR 0,105246394 0,108108114 -0,042237989 20 Panorama Transportasi Tbk WEHA -0,006137316 0,228681232 -0,032556577 21 Zebra Nusantara Tbk ZBRA 0,00959702 0,025211922 -0,095941137

DAit

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 63 -,25317 ,62191 ,0811892 ,14305329

KI 63 ,11100 ,87780 ,6424592 ,21548144

KM 63 ,00000 1,00000 ,3968254 ,49316890

JKA 63 ,00000 7,00000 3,2063492 1,08000493

FPKA 63 ,00000 38,00000 7,8412698 7,27391794

KDK 63 ,25000 ,66667 ,4461451 ,11417079

LEV 63 ,03269 7,69416 ,8365629 1,21207952

ROA 63 -,37837 ,40239 ,0376545 ,12491306

SIZE 63 23,13513 32,57904 28,4906569 2,43371408

Valid N (listwise) 63

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b Mean ,0000000

Std. Deviation ,12285640

Most Extreme Differences Absolute ,098

Positive ,098

Negative -,065

Test Statistic ,098

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal.

Hasil Uji Heteroskedastisitas

,512a ,262 ,153 ,131642685756

370 1,623

a. Predictors: (Constant), SIZE, KDK, ROA, KI, KM, JKA, LEV, FPKA

Hasil Pengujian Hipotesis

Asymp. Sig. (2-tailed) ,254

Hasil Uji Koefisien Determinasi

,512a ,262 ,153 ,131642685756 370

a. Predictors: (Constant), SIZE, KDK, ROA, KI, KM, JKA, LEV, FPKA

Hasil Pengujian Simultan

b. Predictors: (Constant), SIZE, KDK, ROA, KI, KM, JKA, LEV, FPKA

DAFTAR PUSTAKA

Ardison, KM Martins, Antonio Lopo Martinez, dan Fernando Caio Gaidi. 2012. The Effect of Leverage on Earnings Management in Brazil. Advance in Scientific and Applied Accounting, Sao Paolo, v.5, n.3, p. 305-324, 2012. Ardiyansyah, Muhammad. 2014. Pengaruh Corporate Governance, Leverage,

dan Profitabilitas terhadap Manajemen Laba pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Periode 2009-2013. Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Boediono, Gideon SB. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. SNA VIII Solo 15-16 September 2005.

Bradbury, M.E, Y.T. Mak, dan S.M Tan. 2004. Board Characteristics, Audit Comitee Characteristic, and abnormal accruals.

Http://ssrn.com/abstract=2603780 (Desember 2015).

Bursa Efek Jakarta. Keputusan Direksi BEJ No: Ke-315/BEJ/06/2000. Bursa Efek Jakarta. Peraturan No.: Kep-339/BEJ/07-2001.

Dechow, P.M., R.G. Sloan & A.P. Sweeney. 1995. Detecting Earnings Management. The Accounting Review, 70: 193-225.

Difianti, F. 2014. Pengaruh Pengungkapan Corporate Governance, Ukuran Perusahaan, dan Dewan Komisaris terhadap Manajemen Laba pada Perusahaan Pertambangan dan Perkebunan yang Terdaftar di BEI Tahun 2010-2012. Fakultas Ekonomi Universitas Sumatera Utara, Medan.

FCGI. 2003. Corporate Governance: Tata Kelola Perusahaan. Edisi 3. Jilid I. FCGI. 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan

Corporate Governance (Tata Kelola Perusahaan). Edisi 2. Jilid II.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS 19. Semarang: Badan Penerbit UNDIP.

Guna, Welven I dan Arleen Herawaty. 2010. Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor dan Faktor Lainnya terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi Vol 12, No.1, April 2010. Hlm 53-68.

Irawan, Wisnu Arwindo. 2013. Analisis Pengaruh Kepemilikan Institusional, Leverage, Ukuran Perusahaan, dan Profitabilitas terhadap Manajemen Laba (Studi pada Perusahaan Manufahtur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-2011). Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Semarang.

Jensen, M. & Meckling, W. 1976. „„Theory of the firm: managerial behavior, agency costs and ownership structure‟‟, Journal of Financial Economics, 3:305-60.

Jensen, Michael C. 2001. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. AEA Papers and Proceedings Vol 76 No.2.

Jones, Jennifer J. 1991. Earning Management During Import Relief Investigations. Journal of Accounting Research, 29: 128-161.

Jurusan Akuntansi, Fakultas Ekonomi Dan Bisnis, 2014. Buku Pedoman Penulisan Skripsi Dan Ujian Komprehensif Program Strata Satu (S1), USU Press, Medan.

Kementerian Badan Usaha Milik Negara. 2002. Keputusan Badan Usaha Milik Negara Nomor: Kep-117/M-MBU/2002.

Komite Nasional Kebijakan Governance. 2006. Pedoman Good Corporate Governance Indonesia. Jakarta.

Lamora P, Vince Starga, dan Kamallah. 2012. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional dan Kepemilikan Keluarga terhadap Manajemen Laba (Earning Management) pada Perusahaan Berkepemilikan Ultimat yang Terdaftar di BEI. Fakultas Ekonomi Universitas Riau, Pekanbaru.

Limanto, Danny, dan Zaenal Fanani. 2011. Do IFRS Adoption, Firm Size, and Firm Leverage Influence Earnings Management? Evidence from Manufacturing Firm Listed in Indonesian Stock Exchange. Fakultas Ekonomi dan Bisnis Universitas Airlangga.

Naftalia, Velandinia Chivan. 2013. Pengaruh Leverage terhadap Manajemen Laba dengan Corporate Governance sebagai Variabel Pemoderasi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Ningsaptiti, Restie. 2010. Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance Terhadap Manajemen Laba. Fakultas Ekonomi Universitas Diponegoro, Semarang.

Pamudji, Sugeng dan Aprillya Trihrtati. 2010. Pengaruh Independensi dan Efektivitas Komite Audit terhadap Manajemen Laba. Jurnal Dinamika Akuntansi Vol 2, No.1, Maret 2010, 21-29.

Prastiti, Anindyah dan Wahyu Meiranto. 2013. Pengaruh Karakteristik Dewan Komisaris dan Komite Audit terhadap Manajemen Laba. Diponegoro Journal of Accounting, Volume 2, Nomor 4, Tahun 2013, Halaman 1-12.

Raja, Deni Rahman, Rita Anugerah, Desmiyawati, dan Kamaliah. 2013. Aktivitas Manajemen Laba: Analisis Peran Komite Audit, Kepemilikan Institusional, Persentasi Saham Publik, dan Leverage. Fakultas Universitas Riau.

Rivaldo, Rohans. 2012. Analisis Pengaruh Corporate Governance, Leverage, dan Profitabilitas terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Sabien, Miriam. 2009. The Impact of Institutional Ownership on Earnings Management in India. Working Paper, Faculty of Economics and Business University of Amsterdam.

Schipper, K. 1989. Earning Management. Accounting Horizons 3 (4) 91-102. Scott, William. 2009. Financial Accounting Theory. Fifth Edition. Toronto :

Prentice Hall.

Sudarmadji, Ardi Murdoko dan Lana Sularto. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek, dan Sipil) Vol. 2, Auditorium Kampus Gunadarma, 21-22 Agustus 2007.

Sulistyanto, Sri. 2008. Manajemen Laba Teori dan Model Empiris. Jakarta: Grasindo.

Sumanto, Bowo dan Kiswanto Asrori. 2014. Pengaruh Kepemilikan Institusional dan Ukuran Dewan Komisaris terhadap Manajemen Laba. Fakultas Universitas Negeri Semarang, Semarang.

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi. Bandung: Refika Aditama.

Tarjo. 2008. Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital. Universitas Trunojoyo Bangkalan, Madura.

Ulhaq, Zia. 2015. Pengaruh Manajemen Laba, Tingkat Pengungkapan, dan Corporate Governance terhadap Biaya Modal Ekuitas. Fakultas Ekonomi Universitas Syiah Kuala, Banda Aceh.

Xie, Biao, William N.Davidson III, Peter J. Dadalt. 2001. Earnings Management and Corporate Governance: The Roles of The Board and The Audit Comitee. http://ssrn.com/abstract=304195 (Desember 2015).

Http://www.detik.com (November 2015)

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Penelitian ini melibatkan variabel yang terdiri dari delapan variabel bebas (independen) dan satu variabel terikat (dependen). Variabel independen dalam penelitian ini meliputi kepemilikan institusional, kepemilikan manajerial, jumlah komite audit, frekuensi perrtemuan komite audit, komposisi dewan komisaris, leverage, profitabilitas, dan ukuran perusahaan.. Variabel dependennya adalah

manajemen laba.

3.1.1 Variabel Independen 3.1.1.1 Kepemilikan Institusional

Kepemilikan Institusional adalah sejumlah saham di perusahaan yang dimiliki oleh perusahaan asuransi, reksa dana, perusahaan investasi, private foundation, dan entitas besar lainnya yang mengelola dana mengatasnamakan

orang lain (Investopedia.com).

Rumus yang digunakan untuk mencari kepemilikan institusional adalah : ∑ ∑

3.1.1.2 Kepemilikan Manajerial

yaitu 0 jika tidak terdapat kepemilikan manajerial, dan 1 jika terdapat kepemilikan manajerial.

3.1.1.3 Jumlah Komite Audit

Berdasarkan Surat Edaran Bapepam Nomor. SE-03/PM/2000 menyatakan komite audit terdiri dari tiga atau lebih anggota yang bukan merupakan bagian dari manajemen atau perusahaan untuk melakukan pengujian dan penilaian atas kewajaran laporan yang dibuat oleh perusahaan. Variabel jumlah komite audit diukur dengan menggunakan angka absolut jumlah keseluruhan anggota komite audit yang ada di peusahaan itu.

3.1.1.4 Frekuensi Pertemuan Komite Audit

Komite Audit menurut BAPEPAM sekurangnya mengadakan empat kali pertemuan dalam setahun. Frekuensi pertemuan komite audit dapat diukur dengan menggunakan angka absolut frekuensi pertemuan komite audit suatu perusahaan dalam setahun.

3.1.1.5 Komposisi Dewan Komisaris

Komposisi dewan komisaris (BOD) adalah keanggotaan yang tersusun atas komisaris dari dalam perusahaan (inside director) dan komisaris dari luar perusahaan (outside director). Variabel ini dapat dihitung dengan rumus :

3.1.1.6 Leverage

perusahaan tergantung pada kreditur dalam pembiayaan ekuitas perusahaan. Leverage dapat dihitung dengan cara :

3.1.1.7 Profitabilitas

Profitabilitas adalah tingkat kemampuan suatu perusahaan dalam menghasilkan laba pada suatu periode. Perusahaan yang memiliki tingkat profitabilitas rendah cenderung melakukan manajemen laba untuk meyakinkan investor bahwa perusahaan dalam kondisi baik. Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on Assets (ROA). Cara untuk menghitung ROA adalah :

3.1.1.8 Ukuran Perusahaan

Ukuran perusahaan (SIZE) adalah ukuran besar kecilnya suatu perusahaan. Ukuran perusahaan dihitung dengan menggunakan nilai logaritma total aset pada akhir tahun. Penggunaan logaritma dilakukan untuk menghindari problem data natural yang tidak berdistribusi normal.

3.1.2 Variabel Dependen 3.1.2.1 Manajemen Laba

normal). Tingkat akrual yang tidak normal ini merupakan tingkat akrual hasil rekayasa laba yang dilakukan oleh manajer. Perhitungan manajemen laba menggunakan model Jones modifikasi yang banyak digunakan dalam penelitian karena model ini yang paling baik dalam mendeteksi manajemen laba dan memberikan hasil yang paling akurat.

Pengukuran akrual diskresioner menggunakan model Jones (1991) yang dimodifikasi oleh Dechow et al. (1995). Model ini menggunakan akrual total (TA) yang diklasifikasikan menjadi komponen akrual diskresioner (DA) dan non akrual diskresioner (NDA) yang dirumuskan sebagai berikut:

TA= NDA+DA Dimana:

TA = Total Akrual

NDA = Nilai nondiscretionary accrual DA = Discretionary accrual

Langkah pertama untuk mengukur discretionary accrual adalah menhitung TA dengan rumus:

TA = Laba bersih - Arus kas operasi

Selanjutnya menghitung estimasi akrual non diskrisioner dengan menggunakan model Jones (1991) yang diestimasi dengan persemaan regresi OLS (Ordinary Least Square) sebagai berikut:

Dimana:

TAit = Total accrual perusahaan i pada tahun t Assetit-1 = Total aset perusahaan i pada tahun t-1

ΔREV it = Perubahan pendapatan perusahaan i antara tahun t

ΔRECit = Perubahan piutang perusahaan i antara tahun t dan tahun t-1

PPEit = Nilai perolehan plan, property, equipment pada perusahaan I pada tahun t

εit = error term

Nilai nondiscretionary accrual dalam penelitian ini menggunakan model modifikasian Jones dengan rumus :

NDAit = α1 (1/Assetit-1) + α2 [(ΔREV it –ΔREC it) / Assetit-1] + α3

(PPEit /Assetit-1) Dimana :

ΔRecit = Perubahan piutang perusahaan i antara tahun t dan tahun t-1

α = merupakan fitted coefficient yang diperoleh dari hasil regresi dari

perhitungan total akrual

Selanjutnya untuk menghitung discretionary accrual dapat dihitung sebagai berikut :

DAit =(TA it/Asset it-1) – NDA it

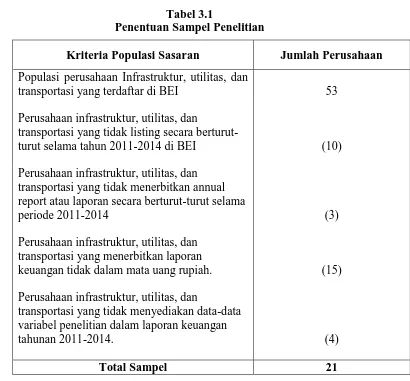

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2011), populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di BEI selama tahun pengamatan 2012-2014. Pengambilan sampel menggunakan metode purposive sampling atau judgment sampling. Purposive sampling atau judgment sampling adalah metode penarikan

sampel yang dilakukan dengan memilih subjek berdasarkan kriteria spesifik yang ditetapkan oleh peneliti (Kuntjojo, 2009:35).

Adapun kriteria sampel yang digunakan dalam penelitian ini adalah:

1) Perusahaan sektor infrstruktur, utilitas, dan transportasi terdaftar di BEI yang menerbitkan laporan keuangan yang telah diaudit berturut-turut selama periode 2011-2014.

2) Perusahaan sektor infrastruktur, utilitas, dan transportasi terdaftar di BEI yang listing berturut-turut di BEI selama periode 2011-2014.

3) Perusahaan sektor infrastruktur, utilitas, dan transportasi yang menerbitkan laporan keuangan dalam satuan mata uang rupiah.

Tabel 3.1

Penentuan Sampel Penelitian

Kriteria Populasi Sasaran Jumlah Perusahaan Populasi perusahaan Infrastruktur, utilitas, dan

transportasi yang terdaftar di BEI Perusahaan infrastruktur, utilitas, dan

transportasi yang tidak listing secara berturut-turut selama tahun 2011-2014 di BEI

Perusahaan infrastruktur, utilitas, dan transportasi yang tidak menerbitkan annual report atau laporan secara berturut-turut selama periode 2011-2014

Perusahaan infrastruktur, utilitas, dan transportasi yang menerbitkan laporan keuangan tidak dalam mata uang rupiah. Perusahaan infrastruktur, utilitas, dan

transportasi yang tidak menyediakan data-data variabel penelitian dalam laporan keuangan tahunan 2011-2014.

3.3 Sumber dan Teknik Pengumpulan Data

3.4 Metode Analisis dan Rancangan Pengujian Hipotesis 3.4.1 Metode Analisis

3.4.1.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan variabel-variabel dalam penelitian ini. Statistik deskriptif akan memberikan gambaran umum atau sebuah informasi yang lebih jelas dan mudah untuk dipahami dari setiap variabel penelitian. Gambaran atau deskripsi suatu data dapat dilihat dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum.

3.4.1.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari penggunaan analisis regresi adalah terpenuhinya uji asumsi klasik. Pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh. Pengujian asumsi klasik terdiri dari pengujian normalitas data, pengujian multikolinearitas, pengujian heteroskedasitas, dan pengujian autokorelasi.

3.4.1.2.1 Uji Normalitas

Menurut Sunyoto (2013), uji normalitas dilakukan untuk menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan tersebut berdistribusi normal atau tidak. Model regresi yang baik adalah model regresi yang memiliki nilai residual yang mengikuti distribusi normal. Pengujian normalitas dalam penelitian ini menggunakan Kolmogorov-Smirnov Test. Nilai residual dapat diketahui berdistribusi normal atau tidaknya

terdistribusi tidak normal, sebaliknya jika nilai asymptotic significance di atas tingkat signifikan maka diartikan bahwa nilai residual terdistribusi normal. (Ghozali, 2011:160).

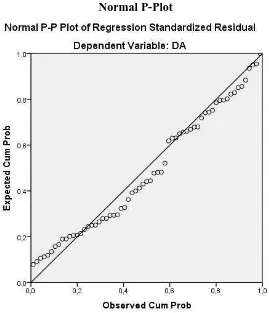

Pengujian secara visual dapat juga dilakukan untuk mendukung analisis uji Kolmogorov-Smirnov dengan metode grafik normal probability plots. Pada metode ini, jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, berarti data tersebut telah memenuhi asumsi normalitas.

3.4.1.2.2 Uji Multikolinearitas

Menurut Ghozali (2011), Uji multikolonieritas dilakukan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang paling baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian multikolonieritas dapat dilakukan dengan melihat nilai VIF (Variance Inflating Factor) < 10 dan tolerance > 0,10.

3.4.1.2.3 Uji Heteroskedastisitas

3.4.1.2.4 Uji Autokorelasi

Autokorelasi berarti terdapatnya korelasi antara anggota sampel atau data pengamatan yang diurutkan berdasarkan waktu, sehingga satu data dipengaruhi oleh data sebelumnya. Autokorelasi muncul pada regresi yang menggunakan data berskala atau time series. Ada beberapa model pengujian yang bisa digunakan untuk mendekati autokorelasi. Model yang baik harus bebas dari autokorelasi. Pengujian autokorelasi yang banyak digunakan adalah model Durbin-Watson. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Pengambilan keputusan ada atau tidaknya autokorelasi (Ghozali, 2011) yaitu:

1) 0 < nilai DW < dl = adanya autokorelasi positif 2) dl ≤ nilai DW ≤ du = tidak ada autokorelasi positif 3) du < nilai DW < 4-du = tidak ada autokorelasi

4) 4-du ≤ d ≤ 4-dl = tidak ada autokorelasi negatif 5) 4-dl < nilai DW < 4 = ada autokorelasi negatif

3.4.2 Rancangan Pengujian Hipotesis 3.4.2.1Analisis Regresi Berganda

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011:96). Penelitian ini dilakukan untuk mengetahui pengaruh delapan variabel bebas terhadap satu variabel terikat. Oleh karena itu, penelitian ini menggunakan analisis regresi berganda (multiple linear regression). Secara formulatif persamaan dasar regresi berganda sebagai berikut :

DA = β0+ β1KI + β2KM + β3JKA + β4FPKA + β5KDM+ β6LEV+ β7ROA+

β8SIZE+ ε

Keterangan :

DA = manajemen laba

KI = kepemilikan institusional KM = kepemilikan manajerial JKA = jumlah komite audit

FPKA = frekuensi pertemuan komite audit KDM = komposisi dewan komisaris LEV = leverage

ROA = profitabilitas SIZE = ukuran perusahaan

β0 = konstanta

β1-β8 = koefisien regresi

ε = error

Koefisien determinasi digunakan untuk melihat seberapa besar total variasi dari variabel dependen dapat dijelaskan oleh total variasi dari variabel independen atau seberapa besar kemampuan variabel independen dapat menjelaskan variabel dependen. Nilai R2 selalu berkisar antara 0 sampai dengan 1 atau 0% sampai dengan 100%. Nilai R2 yang semakin mendekati 1 atau 100% menunjukkan model regresi yang semakin baik. Sebaliknya, nilai R2 yang sama dengan 0 menandakan bahwa variasi dari variabel dependen tidak dapat dijelaskan sama sekali oleh variabel independen. Penggunaan adjusted R2 lebih baik karena telah disesuaikan dengan standard error. Setiap variabel independen yang menambah kecocokan model akan menambah nilai adjusted R2 dan sebaliknya.

3.4.2.3 Uji Statistik F (F–test)

Uji F merupakan uji keseluruhan model regresi. Pengujian dilakukan untuk mengetahui apakah variabel independen secara bersama-sama mempengaruhi variabel dependen atau dengan kata lain, apakah model penelitian dapat menjelaskan variabel terikat. Contoh hipotesis yang digunakan dalam uji F adalah:

H0 : X1, X2, X3, X4, X5, X6, X7, X8 = 0 (variabel-variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen)

H1 : X1, X2, X3, X4, X5, X6, X7, X8 ≠ 0 (variabel-variabel independen secara bersama-sama berpengaruh terhadap variabel dependen)

1) Jika probabilitas (p-value) > 0,05 (α), maka model regresi tidak fit (hipotesis ditolak).

2) Jika probabilitas (p-value) < 0,05 (α), maka model regresi fit (hipotesis diterima)

3.4.2.4 Uji Statistik t (t-test)

Uji t dilakukan untuk mengetahui signifikansi variabel independen secara individual terhadap variabel dependen dengan mengasumsikan variabel independen yang lain bersifat konstan. Contoh hipotesis yang digunakan dalam uji t adalah:

H0 : Variabel independen tidak berpengaruh signifikan terhadap variabel dependen

H1 : Variabel independen berpengaruh signifikan terhadap variabel dependen Uji t hampir sama dengan uji F, yaitu dilakukan dengan cara perbandingan probabilitas (t-stat). Berikut adalah kondisi yang perlu diperhatikan dalam melakukan uji t berdasarkan probabilitas, yaitu:

1) Jika nilai signifikansi P-Value > 0,05 maka hipotesis alternatif ditolak (koefisien regresi tidak signifikan). Hal ini berarti bahwa secara parsial variabel bebas tersebut tidak mempunyai pengaruh terhadap variabel terikat. 2) Jika nilai signifikansi P-Value < 0,05 maka hipotesis alternatif diterima

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum

Penelitian ini bertujuan untuk menguji pengaruh dari mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, jumlah

komite audit, frekuensi pertemuan komite audit, dan komposisi dewan komisaris), leverage, profitabilitas, dan ukuran perusahaan terhadap manajemen laba pada

perusahaan infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014.

Penelitian menggunakan purposive sampling dengan kriteria-kriteria tertentu yang dapat dilihat di tabel 3.1 dan daftar sampel dapat dilihat di lampiran 1. Setelah dilakukan purposive sampling didapatkan 21 sampel perusahaan dikalikan dengan tiga tahun penelitian membuat jumlah data yang digunakan sebanyak 63 data observasi.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

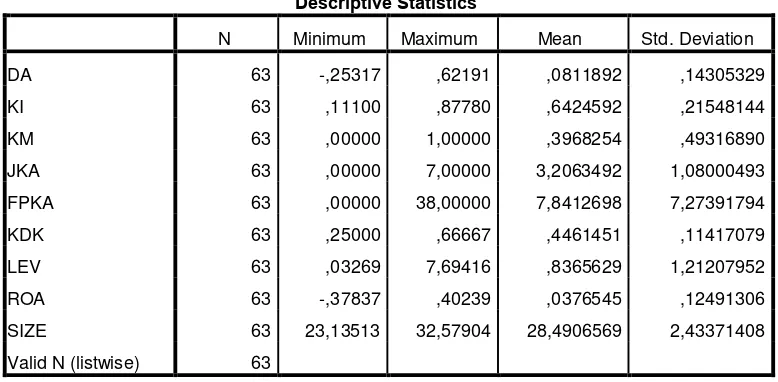

Statistik deskriptif memberikan gambaran mengenai karakteristik variabel penelitian yang diamati. Statistik deskriptif variabel yang digunakan dalam penelitian dapat dilihat pada tabel 4.1.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 63 -,25317 ,62191 ,0811892 ,14305329

KI 63 ,11100 ,87780 ,6424592 ,21548144

KM 63 ,00000 1,00000 ,3968254 ,49316890

JKA 63 ,00000 7,00000 3,2063492 1,08000493

FPKA 63 ,00000 38,00000 7,8412698 7,27391794

KDK 63 ,25000 ,66667 ,4461451 ,11417079

LEV 63 ,03269 7,69416 ,8365629 1,21207952

ROA 63 -,37837 ,40239 ,0376545 ,12491306

SIZE 63 23,13513 32,57904 28,4906569 2,43371408

Valid N (listwise) 63

Dari tabel 4.1 di atas dapat dijelaskan statistik masing-masing variabel penelitian yaitu :

2. Variabel independen kepemilikan institusional (KI) memiliki nilai minimum 0,111, nilai maksimum 0,8778, nilai rata-rata 0,6424592, dan standar deviasi 0,21548144 dengan jumlah sampel sebanyak 63.

3. Variabel independen kepemilikan manajerial (KM) memiliki nilai minimum 0, nilai maksimum 1, nilai rata-rata 0,3968254, dan standar deviasi 0,4931689 dengan jumlah sampel sebanyak 63.

4. Variabel independen jumlah komite audit (JKA) memiliki nilai minimum 0, nilai maksimum 7, nilai rata-rata 3,2063492, dan standar deviasi 1,008000493 dengan jumlah sampel sebanyak 63.

5. Variabel independen frekuensi pertemuan komite audit (FPKA) memiliki nilai minimum 0, nilai maksimum 38, nilai rata-rata 7,8412698, dan standar deviasi 7,27391794 dengan jumlah sampel sebanyak 63.

6. Variabel independen komposisi dewan komisaris (KDK) memiliki nilai minimum 0,25, nilai maksimum 0,66667, nilai rata-rata 0,4461451, dan standar deviasi 0,11417079 dengan jumlah sampel sebanyak 63.

7. Variabel independen leverage (LEV) memiliki nilai minimum 0,03269, nilai maksimum 7,69416, nilai rata-rata 0,8365629, dan standar deviasi 1,21207952 dengan jumlah sampel sebanyak 63.

9. Variabel independen ukuran perusahaan (SIZE) memiliki nilai minimum 23,13513, nilai maksimum 32,57904, nilai rata-rata 28,4906569, dan standar deviasi 2,43371408 dengan jumlah sampel sebanyak 63.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik ialah pengujian asumsi-asumsi statistik yang harus dipenuhi pada analisis regresi yang berbasis Ordinary Least Square (OLS). Model regresi yang diperoleh dengan model ini menghasilkan estimator linear tidak bias yang terbaik (Best Linear Unbias Estimator/BLUE).

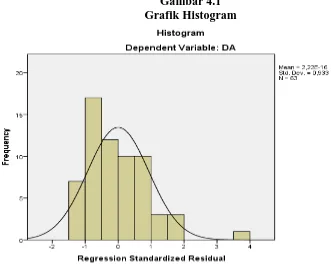

4.2.2.1 Uji Normalitas

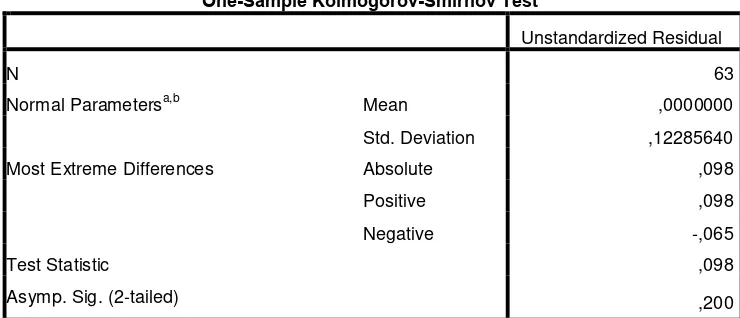

Uji normalitas pada penelitian ini dengan analisis grafik histogram, normal probability plot, dan uji statistik non parametris kolmogrov-smirnov (K-S).

Berikut tampilan grafik histogram dan normal probability plot.

Gambar 4.2 Normal P-Plot

Tabel 4.2

Uji Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b Mean ,0000000

Std. Deviation ,12285640

Most Extreme Differences Absolute ,098

Positive ,098

Negative -,065

Test Statistic ,098

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal.

b. Calculated from data.

Ketentuan dalam menggunakan uji statistik non parametris kolmogrov-smirnov (K-S) adalah sebagai berikut :

Apabila nilai signifikansinya lebih besar dari 0,05 maka data berdistribusi normal

Apabila nilai signifikansinya lebih kecil daripada 0,05 maka data tidak berdistribusi normal.

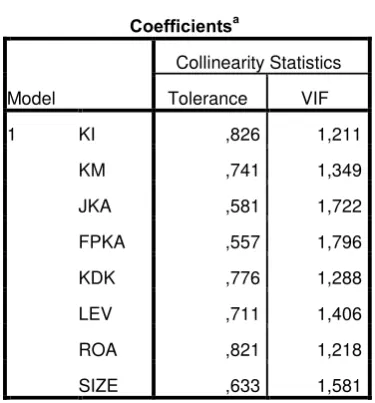

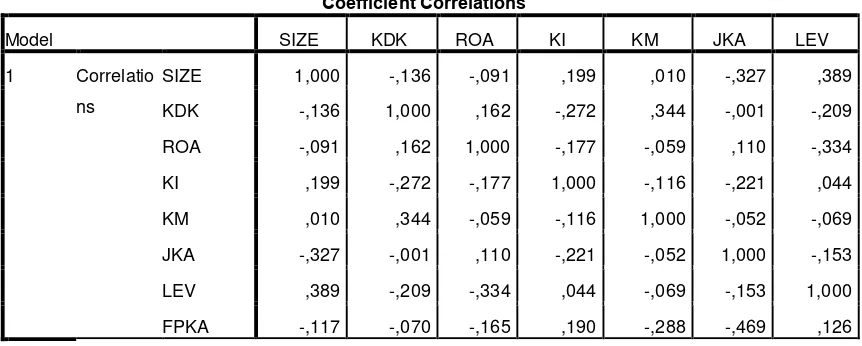

4.2.2.2 Uji Multikolinearitas

Tabel 4.4

Dari hasil korelasi antar variabel independen pada tabel 4.4, tidak tampak adanya variabel yang memiliki korelasi cukup tinggi. Semua korelasi antar variabel independen masih dibawah 95% (0,95), maka dapat dikatakan tidak terjadi multikolinearitas antar variabel independen.

4.2.2.3 Uji Heteroskedastisitas

signikansi variabel lebih kecil dari 0,05 dapat dikatakan terjadi heteroskedastisitas. Berikut pada tabel 4.5 hasil uji glejser.

Tabel 4.5 berada di atas 0,05. Maka dari itu, dapat disimpulkan bahwa tidak terdapat adanya heteroskedastisitas pada model regresi ini.

4.2.2.4 Uji Autokorelasi

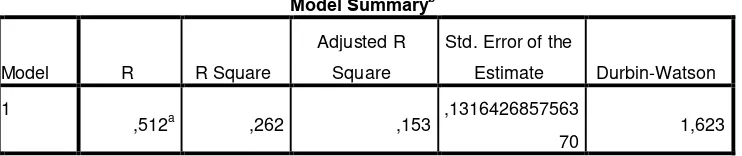

Tabel 4.6

,512a ,262 ,153 ,1316426857563

70 1,623

a. Predictors: (Constant), SIZE, KDK, ROA, KI, KM, JKA, LEV, FPKA

b. Dependent Variable: DA

Hasil pengujian pada tabel memperlihatkan nilai statistik DW sebesar 1,623. Nilai ini akan dibandingkan dengan nilai tabel DW dengan nilai signifikansinya 5%, jumlah sampel 63, jumlah variabel independen 8 (k=8), maka akan diperoleh nilai dL ditabel sebesar 1,35672 dan dU 1,84569. Nilai DW sebesar 1,623 terletak diantara dL dan dU, sehingga tidak menghasilkan kesimpulan yang pasti. Maka dari itu dilakukan Uji Runs Test untuk memperoleh kesimpulan yang lebih jelas.

Asymp. Sig. (2-tailed) ,254

Berdasarkan hasil pengujian runs test di atas, diperoleh signifikansi sebesar 0,254, sehingga dapat disimpulkan bahwa data tidak memiliki autokorelasi, dimana p > 0,05 (p= 0,254 > 0,05). Dengan demikian secara keseluruhan dapat diyakini bahwa nilai observasi cukup random dan tidak terdapat masalah autokorelasi.

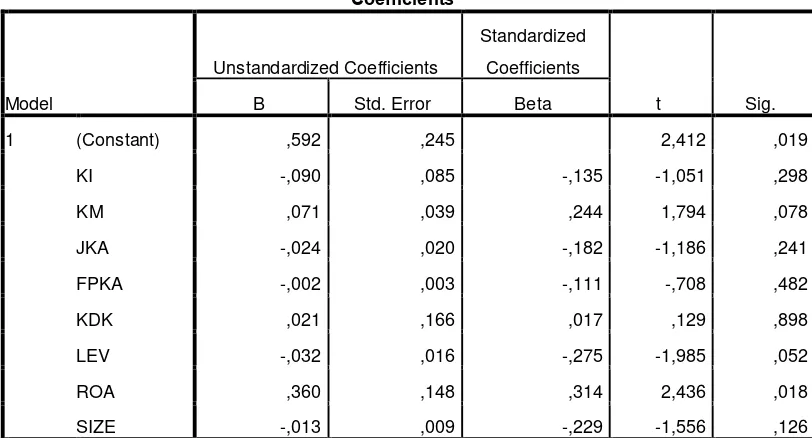

2. Koefisien regresi KI sebesar -0,090 menunjukkan bahwa setiap penambahan kepemilikan institusional sebesar 1% akan diikuti oleh penurunan manajemen laba sebesar 9% dengan asumsi variabel lain tetap. 3. Koefisien regresi KM sebesar 0,071 menunjukkan bahwa setiap

penambahan kepemilikan manajerial sebesar 1% akan diikuti oleh kenaikkan manajemen laba sebesar 7,1% dengan asumsi variabel lain tetap.

4. Koefisien regresi JKA sebesar -0,024 menunjukkan bahwa setiap penambahan jumlah komite audit sebesar 1% akan diikuti oleh penurunan manajemen laba sebesar 2,4% dengan asumsi variabel lain tetap.

5. Koefisien regresi FPKA sebesar -0,002 menunjukkan bahwa setiap penambahan frekuensi pertemuan komite audit sebesar 1% akan diikuti oleh penurunan manajemen laba sebesar 0,2% dengan asumsi variabel lain tetap.

6. Koefisien regresi KDK sebesar 0,021 menunjukkan bahwa setiap penambahan komposisi dewan komisaris sebesar 1% akan diikuti kenaikan manajemen laba sebesar 2,1% dengan asumsi variabel lain tetap.

7. Koefisien regresi LEV sebesar -0,032 menunjukkan bahwa setiap penambahan leverage sebesar 1% akan diikuti penurunan manajemen laba sebesar 3,2% dengan asumsi variabel lain tetap.

9. Koefisien regresi SIZE sebesar -0,013 menunjukkan bahwa setiap penambahan ukuran perusahaan sebesar 1% akan diikuti penurunan manajemen laba sebesar 1,3% dengan asumsi variabel lain tetap.

4.2.3.2 Analisis Koefisien Determinasi

Tabel 4.9

Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1

,512a ,262 ,153 ,1316426857563 70

a. Predictors: (Constant), SIZE, KDK, ROA, KI, KM, JKA, LEV, FPKA

4.2.3.3 Pengujian Secara Simultan

Tabel 4.10 Hasil Uji Simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression ,333 8 ,042 2,402 ,027b

Residual ,936 54 ,017

Total 1,269 62

a. Dependent Variable: DA

b. Predictors: (Constant), SIZE, KDK, ROA, KI, KM, JKA, LEV, FPKA

Dari hasil uji F diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai signifikansinya sebesar 0,027 yang lebih kecil dari nilai 0,05 dan nilai F hitung yang lebih besar dari F tabel (2,402 > 2,09). Hasil ini menunjukkan bahwa model regresi dapat digunakan untuk memperediksi manajemen laba, atau dapat dikatakan bahwa kepemilikan institusional, kepemilikan manajerial, jumlah komite audit, frekuensi pertemuan komite audit, komposisi dewan komisaris, leverage, profitabilitas, dan ukuran perusahaan secara simultan berpengaruh terhadap manajemen laba.

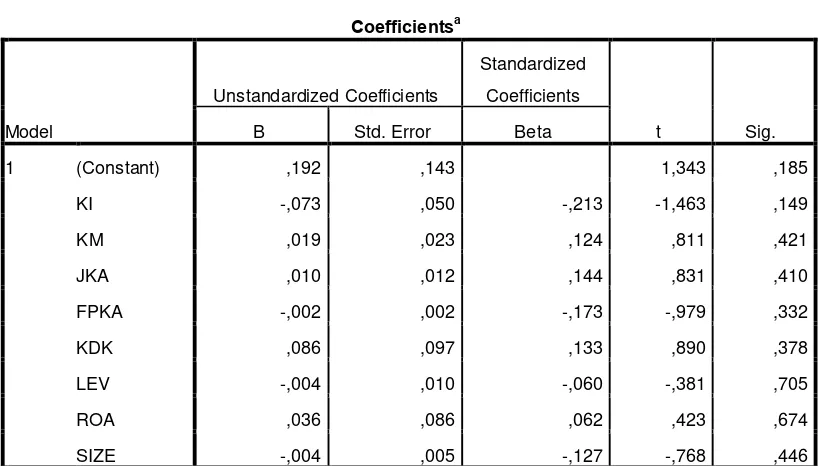

4.2.3.4 Pengujian Secara Parsial

Tabel 4.11

Dari tabel 4.11 maka dapat dilihat bahwa :

1. Besarnya nilai signifikansi KI adalah 0,298. Hasil uji tersebut menunjukkan nilai signifikansi kepemilikan institusional lebih besar dari 0,05 (0,298 > 0,05). Dari hasil tersebut menunjukkan kepemilikan institusional tidak memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis pertama yang menyatakan kepemilikan institusional berpengaruh signifikan terhadap manajemen laba ditolak. 2. Besarnya nilai signifikansi KM adalah 0,078. Hasil uji tersebut

Maka dari itu, hipotesis kedua yang menyatakan kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba ditolak.

3. Besarnya nilai signifikansi JKA adalah 0,241. Hasil uji tersebut menunjukkan nilai signifikansi jumlah komite audit lebih besar dari 0,05 (0,241 > 0,05). Dari hasil tersebut menunjukkan jumlah komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis ketiga yang menyatakan jumlah komite audit berpengaruh signifikan terhadap manajemen laba ditolak.

4. Besarnya nilai signifikansi FPKA adalah 0,482. Hasil uji tersebut menunjukkan nilai signifikansi frekuensi pertemuan komite audit lebih besar dari 0,05 (0,482 > 0,05). Dari hasil tersebut menunjukkan frekuensi pertemuan komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis keempat yang menyatakan frekuensi pertemuan komite audit berpengaruh signifikan terhadap manajemen laba ditolak.

5. Besarnya nilai signifikansi KDK adalah 0,898. Hasil uji tersebut menunjukkan nilai signifikansi komposisi dewan komisaris lebih besar dari 0,05 (0,898 > 0,05). Dari hasil tersebut menunjukkan komposisi dewan komisaris tidak memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis kelima yang menyatakan komposisi dewan komisaris berpengaruh signifikan terhadap manajemen laba ditolak.

0,05). Dari hasil tersebut menunjukkan leverage tidak memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis keenam yang menyatakan kepemilikan leverage berpengaruh signifikan terhadap manajemen laba ditolak.

7. Besarnya nilai signifikansi ROA adalah 0,018. Hasil uji tersebut menunjukkan nilai signifikansi profitabilitas lebih kecil dari 0,05 (0,018 < 0,05). Dari hasil tersebut menunjukkan profitabilitas memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis ketujuh yang menyatakan profitabilitas berpengaruh signifikan terhadap manajemen laba diterima.

8. Besarnya nilai signifikansi SIZE adalah 0,126. Hasil uji tersebut menunjukkan nilai signifikansi ukuran perusahaan lebih besar dari 0,05 (0,126 > 0,05). Dari hasil tersebut menunjukkan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap manajemen laba. Maka dari itu, hipotesis kedelapan yang menyatakan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba ditolak.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Kepemilikan Institusional terhadap Manajemen Laba

melakukan fungsi monitoring pada manajemen. Selain itu, diduga kecenderungan investor institusional lebih fokus pada current earning membuat manajer memfokuskan melakukan tindakan meningkatkan laba dalam jangka pendek. Jika investor institustional tidak puas dengan laba jangka pendek yang dihasilkan perusahaan, maka ia dapat melepaskan sahamnya dan membuat manajer terpaksa melakukan manajemen laba.

Hasil penelitian ini konsisten dengan penelitian Sabien (2009) yang menyatakan kepemilikan institusional tidak memiliki pengaruh signifikan terhadap manajemen laba. Namun, penelitian ini bertentangan dengan Ningsaptiti (2010) yang menyatakan kepemilikan institusional memiliki pengaruh signifikan terhadap manajemen laba.

4.3.2 Pengaruh Kepemilikan Manajerial terhadap Manajemen Laba

Hasil pengujian menunjukkan bahwa kepemilikan manajerial tidak memiliki pengaruh signifikan terhadap manajemen laba. Hal ini kemungkinan disebabkan kecilnya jumlah saham yang dimiliki manajemen di kebanyakan perusahaan. Bahkan, beberapa perusahaan tidak memiliki kepemilikan manajerial hingga menyebabkan kepemtingan manajemen tidak sejalan dengan investor. Hal ini menyebabkan kepemilikan manajerial tidak mampu mengurangi manajemen laba.

Kamallah (2012) yang menyatakan kepemilikan manajerial tidak memiliki pengaruh signifikan terhadap manajemen laba.

4.3.3 Pengaruh Jumlah Komite Audit terhadap Manajemen Laba

Hasil pengujian menyatakan bahwa jumlah komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba. Hal ini kemungkinan disebabkan karena beberapa perusahaan memiliki jumlah komite audit kurang dari yang disyaratkan BAPEPAM yaitu minimal 3 (tiga) orang hingga membuat kurang efektifnya kinerja komite audit dalam mengawasi tindakan manajemen untuk mencegah manajemen laba. Selain itu juga kemungkinan komite audit dimiliki perusahaan untuk melengkapi persyaratan saja.

Hasil pengujian ini sejalan dengan dengan penelitian Prastiti dan Meiranto (2013) yang menyatakan jumlah komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba.

4.3.4 Pengaruh Frekuensi Pertemuan Komite Audit terhadap Manajemen Laba

menghasilkan rancangan-rancangan untuk mengurangi aktivitas manajemen dalam melakukan manajemen laba.

Hasil penelitian ini ternyata konsisten dengan penelitian Prastiti dan Meiranto (2013), juga Pamudji dan Triharti (2010) yang menyatakan frekuensi pertemuan komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba.

4.3.5 Pengaruh Komposisi Dewan Komisaris terhadap Manajemen Laba Hasil pengujian menunjukkan bahwa komposisi dewan komisaris tidak memiliki pengaruh signifikan terhadap manajemen laba. Hasil ini menunjukkan banyak sedikitnya komisaris independen dalam dewan komisaris belum mampu mengurangi manajemen laba. Hal lain yang menjadi penyebab ini kemungkinan perusahaan hanya melakukan penempatan komisaris independen sekedar untuk memenuhi ketentuan dan persyaratan.

Hasil penelitian ini sejalan dengan penelitian Difianti (2014) yang menyatakan komposisi dewan komisaris tidak memiliki pengaruh signifikan terhadap manajemen laba. Namun, penelitian ini tidak konsisten dengan penelitian Ardiyansyah (2014) yang menyatakan komposisi dewan komisaris memiliki pengaruh signifikan terhadap manajemen laba.

4.3.6 Pengaruh Leverage terhadap Manajemen Laba

Hasil penelitian ini sejalan dengan penelitian Rivaldo (2012) yang menyatakan leverage tidak memiliki pengaruh signifikan terhadap manajemen laba. Tetapi, penelitian ini bertentangan dengan penelitian Ardison (2012) yang mengatakan bahwa leverage memiliki pengaruh signifikan terhadap manajemen laba.

4.3.7 Pengaruh Profitabilitas terhadap Manajemen Laba

Hasil pengujian menghasilkan kesimpulan bahwa profitabilitas memiliki pengaruh signifikan terhadap manajemen laba. Hal ini membuktikan bahwa usaha manajemen untuk membuat profitabilitas perusahaan tetap bagus di mata investor mendorong mereka melakukan tindakan manajemen laba.

Hasil penelitian ini konsisten dengan penelitian Ardiyansyah (2014), Namun bertentangan dengan penelitian Rivaldo (2012) yang menyatakan profitabilitas tidak memiliki pengaruh signifikan terhadap manajemen laba.

4.3.8 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Hasil pengujian menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh signifikan terhadap manajemen laba. Hal ini menunjukkan ukuran perusahaan belum dapat meminimalkan laba. Hal ini kemungkinan disebabkan banyaknya aset perusahaan besar yang tidak dikelola dengan baik sehingga kemungkinan kesalahan dalam mengungkapkan total aset dalam perusahaan tersebut.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pengujian diatas didapat kesimpulan sebagai berikut :

1. mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, jumlah komite audit, frekuensi pertemuan komite audit, dan komposisi dewan komisaris), leverage, profitabilitas, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap manajemen laba pada perusahaan infrastruktur, utilitas, dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

5.2 Keterbatasan Penelitian

1. penelitian ini hanya menggunakan sampel perusahaan pada kategori infrastruktur, utilitas, dan transportasi yang terdaftar di BEI sebagai objek penelitian.

2. periode pengamatan penelitian ini hanya menggunakan tahun 2012-2014. Penggunaan periode yang lebih panjang diharapkan akan memberikan hasil penelitian yang berbeda

3. penggunaan model untuk mendeteksi manajemen laba dalam penelitian ini mungkin belum mampu mendeteksi manajemen laba dengan baik sehingga masih memerlukan justifikasi model lain untuk mencari discretionary accrual.

4. rendahnya koefisien determinasi dalam penelitian ini menunjukkan masih banyak variabel penelitian lainnya selain yang digunakan pada penelitian ini yang memberikan pengaruh terhadap tindakan manajemen laba.

5.3 Saran

1. bagi peneliti selanjutnya disarankan untuk menggunakan populasi lain yang memiliki jumlah sampel yang jauh lebih banyak dari pada sampel penelitian ini, misalnya menggunakan sektor manufaktur atau sektor industri sebagai objek penelitian.

3. menggunakan model proksi manajemen laba yang lain, seperti Model De Angelo (1986), Model Dechow dan Sloan (1991), atau Model Kang dan Sivaramakhrisnan (1995) untuk mendeteksi terjadinya manajemen laba. 4. disarankan untuk mencoba variabel-variabel penelitian lain diluar

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Pustaka 2.1.1 Teori Keagenan

Teori keagenan menjelaskan secara dasar perlunya praktek pengungkapan laporan keuangan oleh manajemen kepada pemegang saham/investor. Menurut Jensen (2001), agency relationship (hubungan keagenan) ada jika satu atau lebih individu yang disebut dengan principal bekerja dengan individu atau organisasi lain yang disebut agent, principal akan menyediakan fasilitas dan mendelegasikan kebijakan pembuatan keputusan kepada agen. Agen (manajemen perusahaan) diwajibkan memberikan laporan periodik pada principal (pemegang saham) tentang usaha yang dijalankannya. Principal akan menilai kinerja agennya melalui laporan keuangan yang disampaikan kepadanya. Sulisyanto (2008:65) menjelaskan bahwa teori agensi yang digunakan untuk menjelaskan laporan keuangan merupakan akibat pemisahan kepemilikan dan kepengelolaan perusahaan.

2.1.2 Corporate Governance

Corporate governance muncul karena adanya kepentingan perusahaan

Indonesia (FCGI,2001) mendefinisikan Corporate Governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengelola perusahaan, kreditor, pemerintah, karyawan serta para pemangku internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, sehingga menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholder).

Penerapan corporate governance memberikan empat manfaat (FCGI, 2001), yaitu:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi perusahaan, serta lebih meningkatkan pelayanan kepada stakeholders, 2) Mempermudah diperolehnya dana pembiayaan yang lebih murah dan

tidak rigit (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan corporate value,

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders’s values dan dividen.

Adapun variabel corporate governance yang digunakan dalam penelitian ini adalah kepemilikan institusional, kepemilikan manajerial, jumlah komite audit, komposisi komite audit, dan komposisi dewan komisaris.

2.1.2.1 Kepemilikan Institusional

yang terlibat dalam pengambilan keputusan yang strategis sehingga tidak mudah ditipu oleh manajer dalam hal manipulasi laba.

Kepemilikan institusional adalah sejumlah saham di perusahaan yang dimiliki oleh perusahaan asuransi, reksa dana, perusahaan investasi, private foundation, dan entitas besar lainnya yang mengelola dana mengatasnamakan

orang lain (Investopedia.com). Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan dan membuat kinerja manajemen jadi lebih optimal. Semakin besar tingkat kepemilikan institusional akan menimbulkan pengawasan yang besar dari investor institusional dan dapat menekan manajer untuk tidak melakukan manajemen laba.

2.1.2.2 Kepemilikan Manajerial

Perbedaan kepentingan antara manajer dan pemegang saham berdasarkan teori keagenan, akan mengakibatkan timbulnya konflik yang disebut agency conflict. Dengan adanya konflik kepentingan tersebut, maka diperlukannya suatu

mekanisme untuk melindungi kepentingan pemegang saham. Menurut Jensen dan Meckling (1976), kepemilikan manajerial merupakan solusi yang tepat dan dapat membantu menyatukan kepentingan anatara manajer dan pemegang saham. Adanya kepemilikan manajerial dalam perusahaan dapat menjadi upaya dalam menanggulangi masalah keagenan dan menyelaraskan kepentingan antara manajer dan pemilik. Kepemilikan manajerial adalah kepemilikan saham yang dimiliki manajemen dalam suatu perusahaan.

perusahaan. Semakin besar proporsi saham yang dimiliki manajemen dalam suatu perusahaan, maka semakin giat juga manejemen dalam berusaha meningkatkan kinerja perusahaan, karena dengan membaiknya kinerja perusahaan maka akan semakin memungkinkan untuk memenuhi kebutuhan pemegang saham yang salah satunya merupakan manajemen sendiri.

2.1.2.3 Komite Audit

Komite audit menurut Komite Nasional Kebijakan Governance (KNKG) (2006) dalam Pedoman Umum Good Corporate Governance Indonesia adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

Bradbury et al. (2004) menyatakan, komite audit berperan melakukan pengawasan dalam proses pelaporan keuangan perusahaan dengan tujuan utamanya adalah untuk meningkatkan kredibilitas laporan keuangan yang diaudit. Pada kapasitasnya, komite audit juga bertindak sebagai penengah antara manajemen dan auditor.Dalam pelaksanaan tugasnya, komite audit menyediakan komunikasi formal antara dewan komisaris, auditor internal, dan auditor eksternal. Komite Audit dituntut untuk dapat bertindak secara independen, independensi komite audit tidak dapat dipisahkan moralitas yang melandasi integritasnya. Hal ini perlu disadari karena komite audit merupakan pihak yang menjembatani antara auditor eksternal dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dan auditor internal.

Keputusan Menteri Badan Usaha Milik Negara Nomor: Kep-117/M-MBU/2002 menjelaskan bahwa tujuan komite audit adalah membantu dewan komisaris atau dewan pengawas dalam memastikan efektifitas sistem pengendalian intern dan efektifitas pelaksanaan tugas auditor eksternal dan internal. Sedangkan Tugiman (1995) menyatakan bahawa manfaat komite audit adalah :

1. Membantu dewan komisaris dan direksi akan banyak terbantu dalam pengelolaan perusahaan.

pemeriksaan juga dibantu dengan mengadakan konsultasi dengan komite audit.

2.1.2.4 Dewan Komisaris

Menurut Difianti (2014), dewan komisaris mempunyai peran penting dalam penerapan mekanisme corporate governance dalam hal menjamin pelaksanaan strategi perusahaan. Fungsi dewan komisaris termasuk komisaris independen di dalamnya yaitu, melakukan pengawasan terhadap direksi dan memberi saran serta pendapat dalam rangka mencapai tujuan perusahaan.

Terdapat banyak kendala dalam membuat peran dan fungsi dewan komisaris menjadi lebih efektif, salah satunya adalah permasalahan komposisi dewan komisaris tersebut. Diperlukan formula yang tepat untuk menentukan komposisi dewan komisaris dimana jumlah dari komisaris independen memiliki peran yang penting dalam membuat dewan komisaris menjadi lebih independen dan efektif dalam pengambilan keputusan.

Leverage merupakan perbandingan antara total kewajiban dengan total

aktiva suatu perusahaan. Rasio ini menunjukkan seberapa besar tingkat aset yang dimiliki perusahaan yang dibiayai dengan hutang. Semakin tinggi nilai leverage maka semakin besar risiko yang dihadapi para investor dan semakin besar keuntungan yang akan diminta investor. Menurut Rivaldo (2012), dengan tingginya rasio leverage menunjukkan bahwa perusahaan tidak solveable, artinya total keseluruhan hutang lebih besar dibandingkan total asetnya.

Jensen dan Meckling (1976) berdasarkan teori agensi yang diungkapkannya menyatakan, perusahaan dengan proporsi hutang yang tinggi dalam struktur pemodalannya akan mempunyai monitoring cost yang lebih besar. Monitoring cost ini karena adanya kepentingan owner perusahaan tersebut dalam

mengawasi tindakan-tindakan manajemen dalam hal pengelolaan dana dan fasilitas yang diberikan owner kepada manajemen. Oleh sebab itu, perusahaan yang mempunyai tingkat leverage tinggi mempunyai kewajiban lebih untuk memberikan informasi yang memadai bagi owner, pemegang saham, dan kreditur. Indikator yang paling sering digunakan dalam mengukur leverage adalah debt to total asset ratio dan debt to equity ratio. Debt to total asset ratio diukur

dengan membagi antara total hutang dengan total aset, sedangkan debt to equity ratio diukur dengan cara membagi total hutang perusahaan dengan ekuitas.

2.1.4 Profitabilitas

untuk menghasilkan laba dalam suatu periode tertentu. Hal ini yang dinamakan profitabilitas. Rivaldo (2012) menjelaskan, profitabilitas merupakan salah satu tolak ukur keberhasilan kinerja manajemen dalam mengelola perusahaan. Semakin tinggi tingkat profitabilitas perusahaan maka semakin baik kinerja manajemen di mata para stakeholder, dan juga sebaliknya.

Tingkat profitabilitas yang tinggi membuat perusahaan memiliki tingkat pengembalian yang tinggi. Tingkat pengembalian yang tinggi ini sangat menarik di mata investor hingga membuat investor senang berinvestasi di perusahaan tersebut. Dengan semakin banyak investor yang tertarik menanamkan modalnya di perusahaan tersebut, maka tingkat hutang (leverage) yang dimiliki perusahaan akan berkurang. Tingkat profitabilitas sangat berkaitan dengan leverage. Saat tingkat profitabilitas tinggi, maka leverage juga menurun, dan juga sebaliknya.

2.1.5 Ukuran Perusahaan

Nuryaman (2008) menyatakan bahwa perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan yang dilakukan oleh perusahaan besar akan memeberikan dampak yang lebih besar kepada publik dibandingkan perusahaan kecil. Ukuran besar kecilnya perusahaan dapat ditentukan dengan berbagai cara, antara lain : total aset, total penjualan, nilai pasar saham dll.

Irawan (2013) berpendapat bahwa perusahaan akan mempengaruhi struktur pendanaan perusahaan yang terlihat dari kecenderungan perusahaan besar memerlukan dana yang lebih besar daripada perusahaan kecil. Kebutuhan terhadap dana yang besar menunjukkan perusahaan menginginkan pertumbuhan laba. Hal ini menunjukkan bahwa ukuran perusahaan merupakan salah satu faktor penting dalam pembentukan manajemen laba.

2.1.6 Manajemen Laba

2.1.6.1 Definisi Manajemen Laba

Schipper (1989) menyatakan manajemen laba sebagai suatu intervensi yang disengaja oleh manajemen dalam proses pelaporan eksternal dengan maksud untuk mendapatkan beberapa keuntungan pribadi, yang dapat dilakukan melalui pemilihan metode-metode akuntansi dalam GAAP (General Accepted Accounting Principles). Dari definisi tersebut dapat kita artikan bahwa manajeman laba

dengan cara memilih metode atau kebijakan akuntansi terlebih dahulu untuk menaikkan dan menurunkan laba.

Sementara, Scott (2000) membagi cara memahami manajemen laba menjadi dua, yaitu :

1) Melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam kontrak kompensasi, kontrak utang, dan biaya politik 2) Memandang manajemen laba dari perspektif efficient contracting, dimana

manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak

2.1.6.2 Pola Manajemen Laba

Ada empat pola yang dilakukan manajemen untuk melakukan pengelolaan atas laba, Scott (2009) mengidentifikasikan pola-pola tersebut sebagai berikut :

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkutan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini ditujukan untuk menaikkan laba di masa datang. Manajemen mencoba mengalihkan biaya yang diperkirakan akan terjadi di masa depan (expected future cost) ke masa kini, agar memiliki peluang yang lebih besar mendapatkan laba di masa yang akan datang.