i

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KANTOR

AKUNTAN PUBLIK DAN AUDIT TENURE TERHADAP INTEGRITAS

LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

LAILA ARVIDA

109082000135

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Laila Arvida

No. Induk Mahasiswa : 109082000135

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap nakah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Laila Arvida

2. Tempat, Tanggal Lahir : Jakarta, 15 Desember 1991

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Kebangsaan : Indonesia

6. Alamat : Jl. Jombang Raya Kp. Gunung No.46 Rt. 06/16. Kel Jombang, Kec. Ciputat, Tangerang Selatan 15414.

7. Telepon : 021 74705719 / 0856 1366962

8. Email : [email protected]

II. PENDIDIKAN FORMAL

1. SDN Ciputat VI Tahun 1997-2003

2. SMPN 3 Tangerang Selatan Tahun 2003-2009

3. SMAN 1 Tangerang Selatan Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III.PENDIDIKAN INFORMAL

1. Kursus Bahasa Inggris di The Islamic English Club National English Centre Ciputat Tahun 2003-2004

vii IV.PENGALAMAN ORGANISASI

1. Anggota Badan Eksekutif Mahasiswa (BEM) Jurusan Akuntansi, divisi Forkat (2010-2011)

2. Anggota Tari Saman Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah (2011-2-12)

V. LATAR BELAKANG KELUARGA

1. Ayah : Nanang Supendi

2. Tempat, Tanggal Lahir : Tasikmalaya, 8 Juni 1962 3. Pekerjaan : Pegawai Swasta

4. Ibu : Evi Saptaningsih

5. Tempat, Tanggal Lahir : Jakarta, 12 Mei 1968

viii

THE EFFECT OF CORPORATE GOVERNANCE MECHANISM, QUALITY OF PUBLIC ACCOUNTANT AND AUDIT TENURE ON THE INTEGRITY OF FINANCIAL

STATEMENT

(Empirical Study In Manufacture Companies Listed in Indonesia Stock Exchange Period 2006-2011)

ABSTRACT

This research purposes to check the effects of corporate governance mechanisms (institutional ownership, managerial ownership, audit committees and independent directors), quality of public accountant and audit tenure on the integrity of financial statements. This research used sample of manufacture industry which is listed in Indonesian Stock Exchange during 2006-2011 period. The number of manufacture industries that were became in this study were 18 companies with 6 years observation. Based on purposive sampling method, research sample total is 108 companies. Hypothesis in this research are tested by logistic regression.

Results of this research indicates that (1) institutional ownership do not influence significantly on the integrity of financial statements, (2) managerial ownership influences significantly on the integrity of financial statements, (3) the audit committee influence significantly on the integrity of financial statements, (4) independent directors do not influence on the integrity of financial statements, (5) the quality of the public accountant influence significantly on the integrity of financial statements and (6) the audit tenure do not influence significantly on the integrity of the financial statements.

ix

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS KAP DAN

AUDIT TENURE TERHADAP INTEGRITAS LAPORAN KEUANGAN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2011)

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen), kualitas kap dan audit tenure terhadap integritas laporan keuanganpada perusahaan manufaktur di Indonesia. Objek penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah perusahaan yang menjadi sampel pada penelitian ini adalah 108 perusahaan selama 6 periode, yaitu 2006-2011. Metode pengambilan sampel menggunakan purposive sampling, sedangkan metode analisis data menggunakan metode analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa (1) kepemilikan institusional tidak berpengaruh terhadap integritas laporan keuangan, (2) kepemilikan manajerial berpengaruh positif terhadap integritas laporan keuangan, (3) komite audit berpengaruh positif terhadap integritas laporan keuangan, (4) komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, (5) kualitas kap berpengaruh positif terhadap integritas laporan keuangan dan (6) audit tenure tidak berpengaruh terhadap integritas laporan keuangan.

x

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala Rahmat dan Karunia yang telah diberikanNya, serta shalawat dan salam bagi Nabi Muhammad SAW sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Mekanisme Corporate Governance, Kualitas Kantor Akuntan Publik dan Audit Tenure Terhadap Integritas Laporan Keuangan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI)” sebagai salah satu syarat dalam menyelesaikan program pendidikan strata satu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan dalam skripsi ini bukan hanya semata-mata hasil jerih payah penulis sendiri, melainkan berkat bimbingan, bantuan dan dorongan dari berbagai pihak yang tak ternilai harganya. Oleh karena itu dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Orang tua tercinta, Ayahanda Nanang Supendi dan Ibunda Evi Saptaningsih yang telah banyak berkorban dan memberikan dukungan bagi penulis, baik moril maupun materiil, mencurahkan perhatian, memberi masukan dan bimbingan, semangat, kasih sayang, serta doa yang tulus dan tiada henti-hentinya kepada penulis.

2. Adikku Raihan Aulia Ramadhan, terima kasih untuk bantuan, semangat dan dukungannya

3. Keluarga besar di Tasikmalaya, yang selalu memberi doa dan dukungan bagi penulis serta Nenekku tercinta Entin Sofiah yang tidak henti-hentinya memberi doa yang tulus, semangat dan dukungan.

4. Bapak Prof. Dr. Abdul Hamid MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr. Ahmad Rodoni selaku pembimbing I yang telah bersedia meluangkan waktunya yang sangat berharga untuk memberikan pengarahan serta bimbingan dalam penulisan skripsi ini. Terima kasih atas segala masukan dan bimbingan yang sangat berguna bagi penyelesaian skripsi ini.

6. Ibu Rahmawati, SE, MM selaku Pembimbing II dan Ketua Jurusan Akuntansi Fakultas Eonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah bersedia meluangkan waktu, memberikan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

7. Ibu Yessi Fitri, SE, Ak,M.Si selaku SekretarisJurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

9. Teman-teman seperjuangan, Deviana Dewi Prastuti, Yunila Nurdiani, Isnaini Putri, Ningga Anindiarina dan Asri yang selalu sama-sama saat suka dan duka, kita semua harus sukses yaaa :D

10. Teman-teman angkatan 2009 khususnya kelas akuntansi D yang telah bersama-sama dari awal semester 1 sampai semester akhir, memberi banyak hal bagi saya dalam dunia perkuliahan. Semoga kelulusan bukanlah akhir dari silaturahmi kita semua.

11. Seluruh pihak yang tidak dapat disebutkan satu persatu, semoga Allah SWT selalu melimpahkan rahmat dan hidayahNya.

Penulis mengucapkan banyak terima kasih, dan berhadap semoga Allah SWT senantiasa melimpahkan rahmat dan hidayahNya kepada semua pihak yang telah memberikan bantuan kepada penulis. Dan semoga skripsi ini akan bermanfaat menjadi bahan masukan dan tambahan wawasan bagi pembaca pada umumnya dan rekan mahasiswa UIN Syarif Hidayatullah pada khususnya. Akhir kata penulis mengucapkan mohon maaf apabila dalam penyajian skripsi ini terdapat kesalahan dan kekurangan.

Jakarta, April 2013

xii DAFTAR ISI

Keterangan Halaman

HALAMAN ... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN SKRIPSI ... iv

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ...x

DAFTAR ISI... xii

DAFTAR TABEL ...xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I LATAR BELAKANG A. Latar Belakang Penelitian ...1

B. Perumusan Masalah...10

C. Tujuan Penelitian...11

D. Manfaat Penelitian ...11

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur 1. Teori Keagenan (Agency Theory) ...12

2. Corporate Governance ...15

2.1 Kepemilikan Institusional ...16

2.2 Kepemilikan Manajerial ...17

2.3 Komite Audit ...19

2.4 Komisaris Independen ...21

3. Kualitas Kantor Akuntan Publik ...23

4. Audit Tenure ...26

5. Integritas Laporan Keuangan ...28

6. Konservatisme Akuntansi ...31

B. Keterkaitan Antar Variabel 1. Kepemilikan Institusional dengan Integritas Laporan Keuangan ...33

xiii

3. Komite Audit dengan Integritas Laporan Keuangan ...35

4. Komisaris Independen dengan Integritas Laporan Keuangan ...36

5. Kualitas Kantor Akuntan Publik dengan Integritas Laporan Keuangan ...36

6. Audit Tenure dengan Integritas Laporan Keuangan ...37

C. Hasil Penelitian Terdahulu ...38

D. Kerangka Penelitian ...44

E. Hipotesis ...46

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ...47

B. Metode Penentuan Sampel ...47

C. Metode Pengumpulan Data ...48

D. Metode Analisis Data ...48

1. Statistik Deskriptif ...49

2. Pengujian Hipotesis Penelitian ...49

3. Menguji Kelayakan Model Regresi ...51

4. Uji Multikolinieritas ...52

5. Matriks Klasifikasi ...53

6. Model Regresi yang Terbentuk ...53

E. Operasionalisasi Variabel Penelitian ...55

1. Variabel Terikat ...55

2. Variabel Bebas ...56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian...61

B. Hasil Uji Analisis Data Penelitian ...63

1. Hasil Uji Statistik Deskriptif ...63

2. Hasil Uji Hipotesis Penelitian ...65

C. Pembahasan ...70

BAB V PENUTUP A.Kesimpulan ...79

B.Implikasi ...80

C.Saran ...82

DAFTAR PUSTAKA ...84

xiv

DAFTAR TABEL

No Keterangan Halaman

Tabel 2.1 Tabel Ringkasan Penelitian Terdahulu ...38

Tabel 3.1 Tabel Operasional Variabel ...60

Tabel 4.1 Tabel Rincian Sampel Penelitian ...61

Tabel 4.2 Tabel Daftar Nama Perusahaan ...62

Tabel 4.3 Tabel Hasil Uji Statistik Deskriptif...64

Tabel 4.4 Tabel Penilaian Keseluruhan Model ...66

Tabel 4.5 Tabel Koefisien Determinasi ...66

Tabel 4.6 Tabel Pengujian Kelayakan Model Regresi ...67

Tabel 4.7 Tabel Hasil Uji Multikolinieritas ...68

Tabel 4.8 Tabel Matriks Klasifikasi ...68

xv

DAFTAR GAMBAR

No Keterangan Halaman

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Nama Perusahaan Yang Menjadi Sampel ...88

2. Daftar Hasil Pengumpulan Data Variabel Independen ...89

3. Daftar Hasil Pengumpulan Data Variabel Dependen ...98

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada setiap perusahaan, laporan keuangan adalah suatu bentuk pertanggungjawaban kepada pihak yang berkepentingan. Laporan keuangan adalah gambaran keuangan dari sebuah perusahaan, oleh karena itu dalam proses pembuatannya laporan keuangan harus dibuat dengan benar dan disajikan dengan jujur kepada pengguna laporan keuangan tersebut. Informasi yang disajikan dalam laporan keuangan juga harus andal. Informasi yang memiliki kualitas andal yaitu apabila tidak menyesatkan, tidak ada kesalahan material, dan dapat di andalkan pemakainya sebagai informasi yang jujur dan disajikan secara wajar (Jamaan, 2008:1). Dengan demikian, laporan keuangan dituntut untuk disajikan dengan integritas yang tinggi.

2 Kimia Farma dan Bank Lippo yang sebelumnya mempuunyai kualitas audit yang bagus (Susiana dan Herawaty, 2007:2).

Seperti pada kasus Enron, dimana perusahaan ini melakukan suatu manipulasi laporan keuangan dengan mencatat keuntungannya sebesar 600 juta Dollar AS, padahal perusahaan Enron ini mengalami kerugian. Manipulasi keuntungan dikarenakan perusahaan ingin agar saham tetap diminati investor. Dan kasus yang terjadi di Indonesia yaitu PT. Kimia Farma yang diduga kuat melakukan mark up laba bersih dalam laporan keuangan tahun 2001. Dalam laporan tersebut, Kimia Farma menyebut berhasil meraup laba sebesar Rp 132 miliar. Belakangan, belang Kimia Farma terkuak lebar. Perusahaan farmasi tersebut pada tahun 2001 sebenarnya hanya menjala untung sebesar Rp 99 miliar. Kantor Akuntan Publik Hans Tuanakotta & Mustofa (HTM), diduga terlibat dalam aksi penggelembungan tersebut. Belakangan Kimia Farma dan HTM mengoreksi laporan keuangan tersebut.

Mereka beralasan telah terjadi “kesalahan pencatatan” (www.tempo.co).

3 terhadap corporate governance yang mengakibatkan terungkapnya kenyataan bahwa good corporate governance belum diterapkan dengan baik.

Kasus manipulasi data keuangan yang banyak terjadi dapat membuktikan bahwa kurang integritasnya laporan keuangan dalam penyajian informasi bagi pengguna laporan keuangan. Penyajian laba dalam laporan keuangan tidak menunjukan kondisi ekonomi perusahaan yang sebenarnya. Menurut SFAC (Statement of Financial Accounting Concepts) No.1, informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. Selain daripada itu, informasi laba juga membantu pemilik atau pihak lain dalam menaksir earnings power perusahaan di masa yang akan datang. Informasi dalam laporan keuangan harus berguna bagi kreditor, investor, dan pengguna laporan keuangan lainnya yang potensial untuk dapat digunakan dalam pengambilan keputusan investasi atau kredit yang rasional.

4 dalam bentuk yang sesuai dengan kriteria atau aturan–aturan yang telah ditetapkan (Hadiningsih, 2010:62).

Integritas laporan keuangan adalah hal yang penting karena mencerminkan nilai perusahaan, yang merupakan sinyal positif agar dapat mempengaruhi opini investor dan kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk membuat keputusan investasi, kredit dan keputusan sejenis (Jama‟an, 2008:5)

Informasi akuntansi harus memenuhi tiga karakteristik kualitatif informasi akuntansi, yaitu relevance, objectivity, dan reliability. Menurut Jamaan (2008:2) informasi dikatakan relevance apabila dapat mempengaruhi keputusan pengguna laporan keuangan dengan menguatkan atau mengubah pengharapan pengguna laporan keuangan. Informasi dikatakan reliable apabila dapat dipercaya dan menyebabkan pemakai laporan keuangan bergantung padaa informasi tersebut. Sedangkan dikatakan objective apabila informasi tersebut terbebas dari pengaruh hal lain yang dapat mempengaruhi independensi informasi. Integritas laporan keuangan dapat dicapai apabila laporan keuangan mampu memberikan informasi yang memiliki karakteritik-karakteristik tersebut.

5 biasanya diukur dengan manajemen laba. Beberapa peneliti menyatakan bahwa auditor lebih menyukai pelaporan yang konservatif, Basu (1997) dalam Mayangsari (2003:1257).

Penelitian ini mencoba melihat pengaruh mekanisme corporate governance, kualitas kantor akuntan publik dan audit tenure terhadap

6 Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi 2009) menyatakan bahwa laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Perusahaan yang wajib menyampaikan laporan keuangan tahunan perusahaan adalah entitas yang memenuhi salah satu kriteria yang telah ditentukan, yaitu perseroan terbuka, entitas yang mengerahkan dana masyarakat, mengeluarkan surat pengakuan utang, entitas yang keuangan tahunannya diwajibkan oleh bank untuk diaudit, dan perusahaan asing yang menjalankan kegiatan usaha di Indonesia, serta berwenang untuk mengadakan perjanjian (Bapepam, Peraturan Nomor X.K.6). Laporan keuangan merupakan salah satu sumber informasi yang secara formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap pengelolaan sumber daya pemilik. Publikasi laporan keuangan sebagai produk informasi akuntansi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Proses penyusunan laporan keuangan ini melibatkan pihak pengurus dalam pengelolaan perusahaan, diantaranya adalah pihak manajemen. Untuk menilai integritas laporan keuangan yang disajikan, peranan dewan komisaris dalam perusahaan publik melakukan pengawasan dan menjamin tata kelola perusahaan publik melakukan poengawasan dan menjamin tata kelola perusahaan yang sehat (Good Corporate Governance) guna menghasilkan integritas informasi laporan keuangan yang bermutu (Jama‟an, 2008:28)

7 manajemen. Presentase saham tertentu yang dimiliki oleh intitusi dapat megurangi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan manajemen (Gideon, 2005:4).

Menurut Komite Nasional Good Corporate Governance (KNGCG, 2002) memonitor kualitas kerja auditor eksternal dalam melaksanakan tugasnya dan meilih Kantor Akuntan Publik (KAP) yang tepat oleh komite audit merupakan kepercayaan terhadap kualitas jasa yang diberikan pengguna. Penting bagi pemakai laporan keuangan untuk memandang KAP sebagai pihak yang independen dan kompeten, karena akan mempengaruhi berharga atau tidaknya jasa yang telah diberikan oleh KAP kepada pemakai. Jika pemakai merasa KAP memberikan kualitas jasa yang berguna dan berharga, maka nilai audit atau kualitas audit juga meningkat, sehingga KAP dituntut untuk bertindak dengan professionalisme tinggi.

8 corporate governance yang diukur dengan komite audit (digunakan untuk

mempertahankan kepercayaan masyarakat terhadap mekanisme akuntansi, auditing, serta sistem pengendalian lainnya) sehingga unsur-unsur pengendalian tersebut tetap optimal dalam sistem ekonomi pasar. Komisaris independen (digunakan untuk menjadi penyeimbang dalam pengambilan keputusan) serta kepemilikan manajerial dan kepemilikan institusi. Sedangkan kualitas audit diukur dengan spesialisasi industri auditor. Penelitian ini menyimpulakn bahwa semua variabel tersebut berpengaruh secara signifikan terhadap integritas laporan keuangan.

Penelitian yang dilakukan oleh Nasution dan Setiawan mengenai pengaruh pelaksanaan corporate governance terhadap tindakan manajemen laba. Mekanisme corporate governance diukur melaui komposisi dewan komisaris, ukuran dewan komisaris dan komite audit. Dalam penelitiannya, Nasution dan Setiawan (2007) memberikan bukti empiris tentang dampak mekanisme corporate governance terhadap manajemen laba di industri perbankan dengan populasi penelitian seluruh perusahaan perbankan yang terdaftar dalam Bursa Efek Jakarta selama periode 2000-2004.

9 mengenai kualitas KAP (Spesialisasi Industri Auditor) ini, berpengaruh secara positif signifikan terhadap integritas informasi laporan keuangan.

Sementara itu, Susiana dan Herawaty (2007) melakukan penelitian mengenai pengaruh independensi, mekanisme corporate governance, dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitian ini menyimpulkan bahwa independensi auditor, mekanisme corporate governance dan kualitas audit mempunyai pengaruh yang signifikan terhadap

integritas laporan keuangan.

Karena begitu besar perbedaan yang dihasilkan dari para peneliti tersebut, membuat rasa penasaran yang teramat dalam bagi penulis untuk mengetahui seberapa besar tingkat signifikan dari mekanisme corporate governance, kualitas Kantor Akuntan Publik dan audit tenure terhadap integritas laporan keuangan. Adapun perbedaan penelitian ini dengan penelitian sebelumnya, yaitu untuk melihat jalannya mekanisme corporate governance dalam suatu perusahaan, penulis menggunakan variabel kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen . Tahun yang digunakan dalam penelitian sebelumnya yaitu tahun 2000 sampai tahun 2003 dan tahun 2003 sampai 2006. Pada penelitian ini tahun yang digunakan adalah tahun 2006-2011.

Perbedaan ini dengan penelitian sebelumnya adalah:

1. Penelitian ini menggunakan tahun yang lebih up-date yaitu tahun 2006-2011.

10 satu variabel independen. Pada penelitian ini menggunakan variabel mekanisme corporate governance, kualitas kantor akuntan publik dan audit tenure.

3. Sampel yang digunakan penelitian sebelumnya adalah perusahaan publik yang terdaftar di BEI. Pada penelitian ini menggunakan sampel yaitu perusahaan manufaktur yang terdaftar di BEI. Sektor manufaktur dipilih karena sektor ini memiliki jumlah perusahaan yang listing paling banyak dibandingkan dengan sektor usaha lain.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan penelitian tentang integritasnya sebuah laporan keuangan dengan judul: “Pengaruh Mekanisme Corporate Governance, Kualitas Kantor Akuntan Publik dan Audit Tenure terhadap Integritas Laporan Keuangan.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan pada bagian sebelumnya, maka dapat dirumuskan permasalahan dalam penelitian ini sebagai berikut:

11 C. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan permaslahan, maka penelitian ini dilakukan dengan tujuan untuk:

Menganalisis pengaruh dari mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit dan komisaris independen), kualitas kantor akuntan publik dan audit tenure terhadap integritas laporan keuangan.

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan berguna:

1. Perusahaan, dengan dilakukannya penelitian mengenai mekanisme penerapan corporate governance diharapkan dapat dijadikan bahan evaluasi atas pentingnya penerapan corporate governance.

2. Investor, diharapkan dengan adanya penelitian ini dapat dijadikan sebagai pertimbangan dalam keputusan invetassi pada perusahaan-perusahaan yang menerapkan corporate governance.

3. Pemerintah atau Bapepam, penelitian ini dapat dijadikan sebagai bahan evaluasi untuk mengawasi dan menanggulangi tindak kecurangan (fraud). 4. Kantor Akuntan Publik, untuk pihak kantor akuntan publik dapat

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

13 keuntungan yang sebesar-besarnya. Prinsipal dan agen juga sama-sama menghindari adanya risiko.

Eisenhardt (1989) dalam Ujiyantho dan Pramuka (2007:5) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya. Sebagai pengelola perusahaan, manajer perusahaan tentu akan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu manajer sudah seharusnya selalu memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang dapat diberikan oleh manajer yakni melalui pengungkapan informasi akuntansi seperti laporan keuangan. Adanya ketidakseimbangan penguasaan informasi dapat menjadi pemicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry).

Adanya ketidakseimbangan penguasaan informasi ini akan memicu munculnya kondisi yang disebut sebagai asimetri informasi (information asymmetry). Baik pemilik maupun agen diasumsikan mempunyai

14 diharapkan oleh pemilik sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut. Berdasarkan asumsi tersebut, maka dibutuhkan pihak ketiga yang independen dalam hal ini adalah akuntan publik. Tugas dari akuntan publik (auditor) memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir adalah opini audit.

15

2. Corporate Governance

Pengertian corporate governance menurut (Griffin dalam Susiana dan Herawaty, 2007:7) adalah :

“The roles of shareholders, directors and other managers in corporate

decision making”.

Good governance merupakan tata kelola yang baik pada suatu usaha yang

dilandasi oleh etika profesional dalam berusaha atau berkarya. Pada prinsipnya tujuan corporate governance adalah menciptakan nilai bagi pihak yang berkepentingan. Pihak-pihak tersebut adalah pihak internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang berkepentingan. Corporate governance didefinisikan sebagai seperangkat aturan yang mendefinisikan hubungan antara pemegang saham, manajer, kreditor, pemerintah karyawan, dan stakeholder internal maupun eksternal lain, mengenai hak dan kewajiban mereka, atau sistem di mana perusahaan diatur (directed) dan dikendalikan (controlled), tujuan corporate governance adalah menciptakan nilai tambah bagi stakeholder (Forum For Corporate Governance, 2001:2).

16 Menurut Organization for Economic Cooperation and Development (OECD), Corporate Governance adalah:

“One key element in improving economic efficiency and growth as well as enhancing investor confidence that involves a set of relationships between a company’s management, its board, its shareholders and other stakeholders and also provides the structure through which the objectives of the company, the means of attaining those objectives and monitoring performance”.

2.1Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun dan investment banking (Veronica dan Utama, 2005:6). Persentase saham

institusi diperoleh dari penjumlahan atas persentase saham perusahaan yang dimiliki oleh perusahaan lain baik yang berada di dalam maupun di luar negeri (Susiana dan Herawaty, 2007:8). Melalui proses monitoring secara efektif, kepemilikan institusional mampu untuk mengendalikan pihak manajemen sehingga dapat mengurangi tindakan manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Gideon, 2005:175).

17 monitoring yang efektif oleh pihak institusional menyebabkan penggunaan utang menurun. Hal ini karena peranan utang sebagai salah satu alat monitoring sudah diambil alih oleh kepemilikan institusional.

Tindakan monitoring oleh pihak investor institusional dapat mengurangi perilaku opportunistic atau mementingkan diri sendiri yang dilakukan oleh manajer sehingga manajer dapat lebih memfokuskan perhatiannya terhadap kinerja perusahaan. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan para pemegang saham. Nesbitt (dalam Jama'an, 2008:13) menemukan adanya bukti yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor institusional dapat membatasi perilaku para manajer. Penelitian yang dilakukan Jama‟an (2008)

menyimpulkan bahwa terdapat hubungan signifikan antara kepemilikan institusional dengan integritas laporan keuangan.

2.2Kepemilikan Manajerial

18 saham ini merupakan persentase saham yang dimiliki oleh manajemen termasuk didalamnya persentase saham yang dimiliki oleh manajemen secara pribadi (Susiana & Herawaty, 2007:8).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham manajerial dapat membantu menyatukan kepentingan antara manajer dan pemegang saham, yang berarti semakin meningkat proporsi kepemilikan saham manajerial maka semakin baik kinerja perusahaan tersebut. Adanya kepemilikan manajerial dalam perusahaan dapat menjadi salah satu upaya dalam mengurangi masalah keagenan dengan manajer dan menyelaraskan kepentingan antara manajer dengan pemegang saham. Semakin besar proporsi kepemilikan manajerial pada perusahaan, maka manajemen cenderung giat untuk kepentingan pemegang saham yang tidak lain dirinya sendiri (Ross 1999) dalam Tarjo (2002:278).

Kepemilikan perusahaan juga terkait dengan pengendalian operasional perusahaan. Dengan semakin besarnya kepimilikan manajer, maka manajer dapat lebih leluasa dalam mengatur pemilihan metode akuntansi, serta kebijakan-kebijakan akuntansi penting terkait dengan masa depan perusahaan. Untuk memperbaiki corporate governance adalah dengan meyakinkan bahwa perusahaan memiliki satu atau lebih pemegang saham besar. Penelitian yang dilakukan oleh Susiana & Herawati (2007) dan Jama‟an (2008) menunjukkan adanya hubungan yang signifikan antara

19 2.3Komite Audit

Komite audit merupakan badan yang dibentuk oleh dewan direksi untuk mengaudit operasi dan keadaan (Susiana dan Herawaty, 2007:8). Badan ini bertugas memilih dan menilai kinerja perusahaan kantor akuntan publik. Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen.

Dalam pedoman pembentukan komite audit yang efektif (KNKG, 2006) dijelaskan bahwa komite audit yang dimiliki perusahaan paling sedikit beranggotakan tiga orang, yang diketuai oleh komisaris independen perusahaan dengan anggota lainnya merupakan orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang keuangan dan akuntansi.

Pengetahuan yang dimiliki komite audit diharapkan mampu memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern perusahaan. Supriyono (dalam Susiana dan Herawati, 2007:8) menjelaskan tujuan pembentukan komite audit antara lain :

1. Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum.

2. Memastikan bahwa internal kontrolnya memadai.

20 4. Merekomendasikan seleksi auditor eksternal.

Dalam hal pelaporan keuangan, peran dan tanggungjawab komite audit adalah memonitor dan mengawasi audit laporan keuangan dan memastikan agar standar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan standar dan kebijaksanaan tersebut dan apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal (Komite Nasional Kebijakan Corporate Governance, 2002).

Pembentukan komite audit dan komisaris independen sudah diatur dalam regulasi-regulasi yang dikeluarkan oleh Bursa Efek Indonesia dan Bapepam, antara lain sebagai berikut:

1. Keputusan Nomor Kep-315/BEJ/06/2000 perihal Peraturan Pencatatan Efek Nomor I-A yang antara lain mengatur tentang kewajiban mempunyai Komisaris Independen, Komite Audit, memberikan peran aktif Sekretaris Perusahaan di dalam memenuhi kewajiban keterbukaan informasi serta mewajibkan perusahaan tercatat untuk menyampaikan informasi yang material dan relevan.

21 3. Surat Edaran Ketua bapepam-LK Nomor SE-07/PM/2004 yang dijelaskan dalam peraturan Nomor IX.I.5 tentang pembentukan dan pedoman pelaksanaan kerja komite Audit.

Dengan dibentuknya komite audit merupakan salah satu upaya auditor dalam mempertahankan independensinya (Susiana & Herawaty, 2007:9). Sesuai dengan fungsi komite audit di atas, keberadaan komite audit dalam perusahaan dapat mempengaruhi kualitas dan integritas laporan keuangan yang dihasilkan.

2.4Komisaris Independen

Definisi komisaris independen menurut ketentuan Bapepam No. Kep29/PM/2004 adalah:

“Anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang samam utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik“.

Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait (Susiana & Herawati, 2007:9).

22 saham utama yang memiliki kepentingan tertentu. Sebagai bagian dari organ pengawasan, komisaris independen diharapkan memiliki perhatian dan komitmen penuh dalam menjalankan tugas dan kewajibannya. Untuk itu komisaris independen perusahaan merupakan orang-orang yang memiliki pengetahuan, kemampuan, waktu dan integritas yang tinggi.

Keberadaan komisaris independen telah diatur Bursa Efek Jakarta melalui peraturan BEJ tanggal 1 Juli 2000. Dikemukakan bahwa perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controlling shareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris

independen adalah 30% dari seluruh anggota dewan komisaris.

Beberapa kriteria tentang komisaris independen adalah sebagai berikut:

a) Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali (controlling shareholders) perusahaan tercatat yang bersangkutan;

b) Komisaris independen tidak memiliki hubungan dengan direktur dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan; c) Komisaris independen tidak memiliki kedudukan rangkap pada

23 d) Komisaris independen harus mengerti peraturan perundang-undangan

di bidang pasar modal;

e) Komisaris independen disusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (bukan controlling shareholders) dalam Rapat Umum pemegang Saham

(RUPS).

Fungsi komisaris independen yang sebenarnya, yaitu menilai kinerja perusahaan secara luas dan keseluruhan (Siregar dan Utama, 2005:9). Adanya komisaris independen dalam suatu perusahaan dapat menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Hal ini menunjukkan bahwa keberadaan komisaris independen pada suatu perusahaan dapat mempengaruhi integitas suatu laporan keuangan yang dihasilkan oleh manajemen. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan (Susiana dan Herawaty, 2007:9).

3. Kualitas Kantor Akuntan Publik

24 Akuntan Publik dengan mengganti Keputusan Menteri Keuangan dengan Peraturan Menteri Keuangan, NOMOR: 17/PMK.01/2008 tentang Jasa Akuntan Publik pasal 1. Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini. Sehingga dalam penelitian ini jumlah patner (sekutu) yang mempunyai izin akuntan dalam badan usaha menjadi ukuran kualitas kantor akuntan publik yang menjadi sampel penelitian.

Kualitas kantor akuntan publik dalam penelitian ini juga mengacu pada KAP name atau audit brand name yang tercermin dari kerjasama dengan Kantor Akuntan Publik Asing (KAPA) dan Organisasi Audit Asing (OAA). KAP yang mencantumkan nama KAPA atau OAA pada nama kantor, kepala surat, dokumen, dan media lainnya diasumsikan sebagai big KAP, setelah mendapat persetujuan Sekretaris Jenderal atas nama Menteri (Jama‟an, 2008:16).

25 tertentu untuk bisa mendeteksi dengan lebih baik seberapa besar pengaruh tersebut (Mayangsari, 2003:1259).

Kombinasi antara faktor-faktor khusus perusahaan dan industri menghasilkan variasi permintaan terhadap monitoring serta konsekuensinya pada kualitas audit (Craswell et al., 1995) dalam Mayangsari (2003:1259). Spesialisasi industri yang dimiliki oleh kantor akuntan mempunyai dampak positif karena dapat meningkatkan audit fee. Beberapa penelitian sebelumnya menunjukkan bahwa auditor menawarkan berbagai tingkat kualitas audit untuk merespon adanya variasi permintaan klien terhadap kualitas audit. Penelitian-penelitian sebelumnya membedakan kualitas auditor berdasarkan perbedaan big five dan non big five dan ada juga yang menggunakan spesialisasi industri auditor untuk memberi nilai bagi kualitas audit ini seperti penelitian Mayangsari (2003).

Teoh (1993) dalam Giri (2010:11) berargumen bahwa kualitas audit berhubungan positif dengan kualitas earnings, yang diukur dengan Earnings Response Coefficient (ERC). Penelitian kali ini menilai kualitas

26 Setiap Kantor Akuntan Publik (KAP) big four sekarang ini mempunyai kemampuan melayani pasar internasional. Menurut Tampubolon (2010:27), sesuai dengan ketentuan yang berlaku di Indonesia, big four ini berafiliasi dengan KAP Indonesia, yaitu sebagai berikut:

1. Purwanto, Prasetio Sarwoko dan Sndjaja bermitra dengan Ernst & Young (EY)

2. Osman, Bing, Satrio dan rekan bermitra dengan Deloitte Touche Tohmatsu (DIT)

3. Siddharta & Widjaja bermitra dengan Kinsfield Peat Marwick Goerdeller (KPMG)

4. Haryanto, Sahari dan rekan bermitra dengan Prince Waterhouse Cooper (PWC).

4. Audit Tenure

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP)

dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan

Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 yaitu masa jabatan untuk KAP paling lama 5 tahun berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

27 tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

Audit Tenure biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor. Federasi Akuntan Internasional (IFAC) mengeluarkan suatu dokumen Rebuilding Public Confidence in Financial Reporting, dimana IFAC menganggap kekerabatan antara auditor dengan

28 manajemen perusahaan sehingga membuat sikap independen menjadi sulit untuk diterapkan oleh kantor akuntan (Dao et al., 2008).

Dalam investigasi yang dilakukan oleh American Institute of Certified Accountants (AICPA) dalam Al-Thuneibat et al., (2011:15), ditemukan bahwa kegagalan audit tiga kali lebih mungkin pada dua tahun pertama dari ikatan yang dibuat dibandingkan dengan tahun-tahun berikutnya. Penelitian tersebut melakukan survei terhadap 406 kasus kegagalan audit. Dua penelitian yang memeriksa gugatan yang melibatkan auditor (St Pierre dan Anderson, 1984; Stice, 1991 dalam Al-Thuneibat et al., 2011:17) menemukan bahwa kegagalan audit lebih umum terjadi pada tiga tahun atau kurang dalam hubungan auditor-klien. Auditor dengan perikatan yang panjang, dibandingkan dengan auditor dengan perikatan yang pendek, lebih mungkin untuk mengeluarkan opini going concern untuk klien yang kemudian menyatakan kebangkrutan (Geiger dan Raghunandan, 2002 dalam Al-Thuneibat et al., 2011:19).

5. Integritas Laporan Keuangan

29 kinerja dan arus kas yang bermanfaat bagi sebagian besar kalangan pengguna dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya.

Informasi yang disajikan dalam laporan keuangan dapat digunakan sebagai bahan pertimbangan dalam membuat keputusan ekonomi oleh para pengguna laporan keuangan apabila informasi yang tercantum dalam laporan keuangan tersebut memenuhi karakteristik kualitatif informasi akuntansi. Dalam Statement of Financial Accounting Concept (SFAC) No.2 mengenai Qualitative Characteristic OF Accounting Information, terdapat dua hal yang menjadi kualitas primer dalam suatu laporan keuangan, yaitu relevansi (relevance) dan keandalan (reliability) (Kieso dan Weygandt, 2001:38). Relevansi merujuk pada kemampuan informasi akuntansi untuk mempengaruhi keputusan pembaca laporan keuangan dengan mengubah atau membantu mengkonfirmasi harapan merek tentang hasil atau konsekuensi suatu tindakan/kejadian.

30 akuntansi yang berterima umum. Reliability memiliki kualitas sebagai berikut:

a. Verifiability

Laporan keuangan suatu entitas yang mempunyai kondisi yang sama dengan laporan keuangan entitas lain, akan mendapat opini yang sama jika diaudit oleh auditor yang berbeda.

b. Representational faithfullness

Angka dan keterangan yang disajikan sesuai dengan apa yang ada dan benar-benar terjadi.

c. Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan umum

pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan berlawanan. Terkait dengan integritas laporan keuangan, dapat disimpulkan bahwa laporan keuangan yang memiliki integritas yang tinggi maka telah memenuhi dua karakteristik utama dalam suatu laporan keuangan.

31 tersebut. Oleh karena itu, informasi yang memiliki integritas yang tinggi memiliki kemampuan untuk mempengaruhi keputusan pembaca laporan keuangan untuk membantu membuat keputusan. Integritas laporan keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan informasi yang benar dan jujur (Mayangsari, 2003:1257).

Mulyadi (2004) dalam Jama‟an (2008: 32) mendefinisikan bahwa : “integritas adalah prinsip moral yang tidak memihak, jujur, seseorang yang berintegritas tinggi memandang fakta seperti apadanya dan mengemukakan fakta tersebut seperti apadanya.”

Ukuran integritas laporan keuangan selama ini belum ada walaupun demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanyadiukur dengan manajemen laba.

Menurut Mayangsari (2003:1257) laporan keuangan yang reliable atau berintegritas dapat dinilai dengan cara penggunaan prinsip konservatisme dan penggunaan earning management karena informasi dalam laporan keuangan akan lebih reliable apabila laporan keuangan tersebut konservatif dan laporan keuangan tersebut tidak overstate supaya tidak ada pihak yang dirugikan akibat informasi dalam laporan keuangan tersebut.

6. Konservatisme Akuntansi

32 dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders). Basu (1997) sebagaimana dikutip oleh Jamaan (2008:2) mengatakan bahwa konservatime merupakan praktek akuntansi dengan mengurangi laba (dan menurunkan nilai aktiva bersih) ketika menghadapi badnews, akan tetapi meningkatkan laba (dan menaikan nilai aktiva

bersih) ketika menghadapi goodnews.

33 pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang terendah dan kewajiban dengan nilai yang tertinggi. Holthausen dan Watts (2001) memberikan bukti yang menunjukkan bahwa konservatisma akuntansi sudah ada sebelum penetapan standar formal dan regulasi di Amerika Serikat. Penelitian Qiang (2003) juga membuktikan bahwa terdapat peningkatan kecenderungan perusahaan di Amerika untuk menerapkan konservatisma akuntansi secara sukarela, Widya (2005:2). Widya (2005) mereplikasi penelitian Qiang (2003) dan menemukan bukti yang sama untuk Indonesia. Munculnya praktik konservatisme tersebut karena standar akuntansi yang berlaku menginginkan perusahaan memilih salah satu metode akuntansi yang dirasa paling tepat (Widya, 2005). Setiap metode akuntansi mempunyai tingkat konservatisme yang berbeda. Jamaan (2008) berpendapat bahwa perbedaan pemilihan metode akuntansi berpengaruh terhadap angka-angka yang disajikan baik dalam neraca maupun laporan laba-rugi perusahaaan.

B. Keterkaitan Antar Variabel

34 manajemen. Menurut Bushee (1998) dalam Hadiningsih (2010:6) kepemilikan institusional memiliki kemampuan untuk mengurangi insentif para manajer yang mementingkan diri sendiri melalui tingkat pengawasan yang intensif. Kepemilikan institusional dapat menekan kecenderungan manajemen untuk melakukan kecurangan (fraud) dalam laporan keuangan. Hipotesis yang diajukan dalam penelitian ini adalah:

H1: Bagaimana kepemilikan institusional berpengaruh positif

terhadap integritas laporan keuangan

2. Kepemilikan Manajerial dengan Integritas Laporan Keuangan Jensen dan Meckling (1976:69) menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan manajer dengan pemegang saham. Kepemilikan oleh manajer dapat menentukan kebijakan dan pengambil keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang mereka kelola.

35 H2: Bagaimana kepemilikan manajerial berpengaruh positif terhadap

integritas laporan keuangan.

3. Komite Audit dengan Integritas Laporan Keuangan

Komite audit merupakan komite yang dibentuk oleh dewan direksi yang bertugas melaksanakan pengawasan independen atas proses laporan keuangan dan audit ekstern. Dalam hal pelaporan keuangan, peran dan tanggungjawab komite audit adalah memonitor dan mengawasi audit laporan keuangan dan memastikan agar standar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan standar dan kebijksanaan tersebut dan apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal (KNGCG, 2002) dalam Jamaan (2008:3).

Komite audit dalam perusahaan dapat menjadi salah satu upaya dalam mengurangi kecurangan dalam penyajian laporan keuangan sehingga komite audit diharapkan dapat meningkatkan pengawasan terhadap tindakan manajemen yang memungkinkan untuk melakukan manipulasi terhadap laporan keuangan yang mempengaruhi integritas laporan keuangan (Oktadella dan Zulaikha, 2011:13)

H3: Bagaimana komite audit berpengaruh secara positif terhadap

36 4. Komisaris Independen dengan Integritas Laporan Keuangan

Menurut penelitian Mayangsari (2003:1259) Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait.

Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang memenuhi good corporate governance dan mengurangi resiko kecurangan yang dapat dilakukan manajemen terhadap laporan keuangan sehingga dalam hal ini komisaris independen dalam perusahaan dapat meningkatkan integritas laporan keuangan (Oktadella dan Zulaikha, 2011:13)

H4: Bagaimana komisaris independen berpengaruh positif terhadap

integritas laporan keuangan

5. Pengaruh Kualitas Kantor Akuntan Publik terhadap Integritas Laporan Keuangan

37 Lennox (1999) dalam Mayangsari (2003:1257) menyatakan bahwa auditor kantor akuntan big-eight dan lebih akurat dibandingkan dengan KAP non-big eight. Dengan demikian semakin besar KAP semakin tinggi integritas laporan keuangan yang dihasilkan. Hal ini ndikarenakan KAP besar memiliki insentif untuk menghindari hal-hal yang dapat merusak reputasinya.

H5: Bagaimana kualitas KAP berpengaruh positif terhadap integritas

laporan keuangan.

6. Audit Tenure dengan Integritas Laporan Keuangan

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit terhadap kliennya. Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/200 tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

38 independensi yang rusak karena masa kerja auditor, menyebabkan beberapa Negara mengeluarkan kebijakan yang bersifat mandatory. H6: Bagaimana audit tenure berpengaruh negatif terhadap integritas

laporan keuangan.

C. Hasil Penelitian Terdahulu

Beberapa perbedaan penelitian tentang mekanisme corporate governance, kualitas kantor akuntan publik dan audit tenure disajikan

dalam tabel di bawah ini:

Tabel 2.1

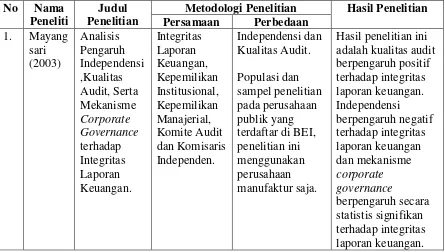

Ringkasan Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian

Metodologi Penelitian Hasil Penelitian Persamaan Perbedaan

1. Mayang sari (2003) Analisis Pengaruh Independensi ,Kualitas Audit, Serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan. Integritas Laporan Keuangan, Kepemilikan Institusional, Kepemilikan Manajerial, Komite Audit dan Komisaris Independen. Independensi dan Kualitas Audit. Populasi dan sampel penelitian pada perusahaan publik yang terdaftar di BEI, penelitian ini menggunakan perusahaan manufaktur saja.

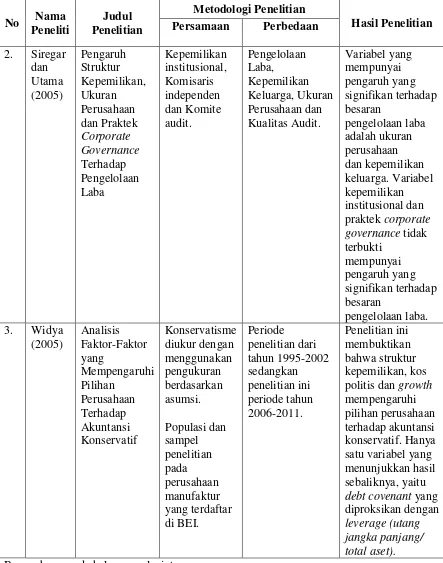

[image:54.595.111.556.431.683.2]39 Tabel 2.1 (Lanjutan)

No Nama Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

2. Siregar dan Utama (2005) Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktek Corporate Governance Terhadap Pengelolaan Laba Kepemilikan institusional, Komisaris independen dan Komite audit. Pengelolaan Laba, Kepemilikan Keluarga, Ukuran Perusahaan dan Kualitas Audit. Variabel yang mempunyai pengaruh yang signifikan terhadap besaran pengelolaan laba adalah ukuran perusahaan dan kepemilikan keluarga. Variabel kepemilikan institusional dan praktek corporate governance tidak terbukti mempunyai pengaruh yang signifikan terhadap besaran pengelolaan laba. 3. Widya

[image:55.595.110.553.142.705.2]40 Tabel 2.1 (Lanjutan)

No Nama Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

4. Gideon SB. Boediono (2005) Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur Kepemilikan Institusional dan Kepemilikan Manajerial. Manajemen Laba, Kualitas Laba, Komposisi Dewan Komisaris. Pengaruh kepemilikan institusional, kepemilikan manajerial dan komposisi dewan komisaris pada manajemen laba masing-masing adalah semi kuat, lemah dan sangat lemah. Sedangkan pengaruh kepemilikan institusional, kepemilikan manajerial dan komposisi dewan komisaris dan manajemen laba terhadap kualitas laba masing-masing adalah lemah lemah, lemah dan sangat lemah. 5. Susiana

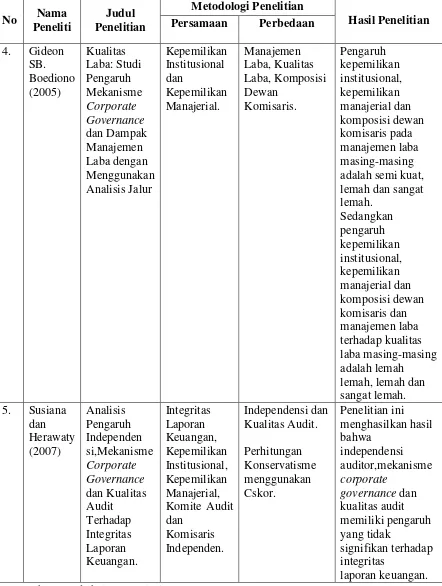

[image:56.595.112.554.145.731.2]41 Tabel 2.1 (Lanjutan)

No Nama Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

6. Wuchun,

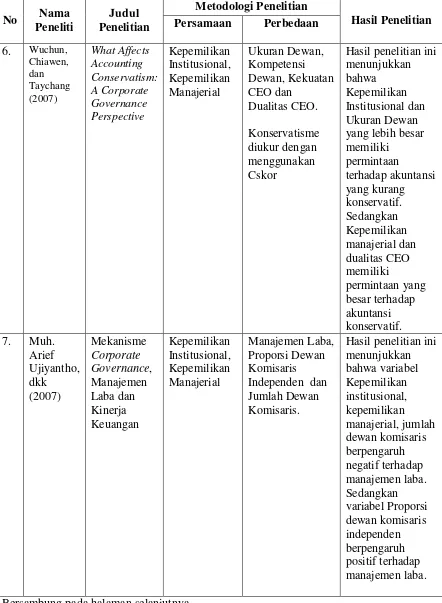

Chiawen, dan Taychang (2007) What Affects Accounting Conservatism: A Corporate Governance Perspective Kepemilikan Institusional, Kepemilikan Manajerial Ukuran Dewan, Kompetensi Dewan, Kekuatan CEO dan Dualitas CEO. Konservatisme diukur dengan menggunakan Cskor

Hasil penelitian ini menunjukkan bahwa

Kepemilikan Institusional dan Ukuran Dewan yang lebih besar memiliki permintaan terhadap akuntansi yang kurang konservatif. Sedangkan Kepemilikan manajerial dan dualitas CEO memiliki permintaan yang besar terhadap akuntansi konservatif. 7. Muh.

Arief Ujiyantho, dkk (2007) Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan Kepemilikan Institusional, Kepemilikan Manajerial Manajemen Laba, Proporsi Dewan Komisaris Independen dan Jumlah Dewan Komisaris.

[image:57.595.112.554.145.748.2]42 Tabel 2.1 (Lanjutan)

No Nama Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

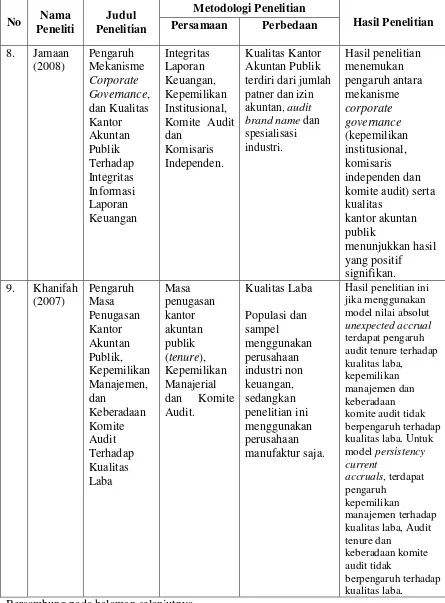

8. Jamaan

(2008) Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan Integritas Laporan Keuangan, Kepemilikan Institusional, Komite Audit dan

Komisaris Independen.

Kualitas Kantor Akuntan Publik terdiri dari jumlah patner dan izin akuntan, audit brand name dan spesialisasi industri. Hasil penelitian menemukan pengaruh antara mekanisme corporate governance (kepemilikan institusional, komisaris independen dan komite audit) serta kualitas kantor akuntan publik menunjukkan hasil yang positif signifikan. 9. Khanifah

(2007) Pengaruh Masa Penugasan Kantor Akuntan Publik, Kepemilikan Manajemen, dan Keberadaan Komite Audit Terhadap Kualitas Laba Masa penugasan kantor akuntan publik (tenure), Kepemilikan Manajerial dan Komite Audit. Kualitas Laba Populasi dan sampel menggunakan perusahaan industri non keuangan, sedangkan penelitian ini menggunakan perusahaan manufaktur saja.

Hasil penelitian ini jika menggunakan model nilai absolut unexpected accrual terdapat pengaruh audit tenure terhadap kualitas laba,

kepemilikan manajemen dan keberadaan komite audit tidak berpengaruh terhadap kualitas laba. Untuk model persistency current accruals, terdapat pengaruh kepemilikan manajemen terhadap kualitas laba, Audit tenure dan

keberadaan komite audit tidak

berpengaruh terhadap kualitas laba.

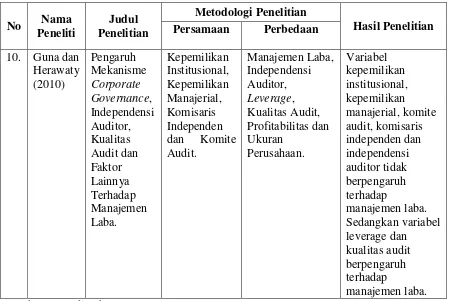

[image:58.595.108.553.143.746.2]43 Tabel 2.1 (Lanjutan)

No Nama Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

[image:59.595.108.557.139.440.2]44 Basis Teori

Adanya Pelanggaran dan Skandal Akuntansi yang dilakukan oleh Akuntan Publik

SFAC No. 2 tentang Qualitative Characteristics of Accounting Information serta Peraturan Menteri Keuangan Republik Indonesia

Nomor 17/PMK.01/2008 tentang jasa akuntan publik dan The Sarbanes-Oxley Act (SOX) tahun 2002.

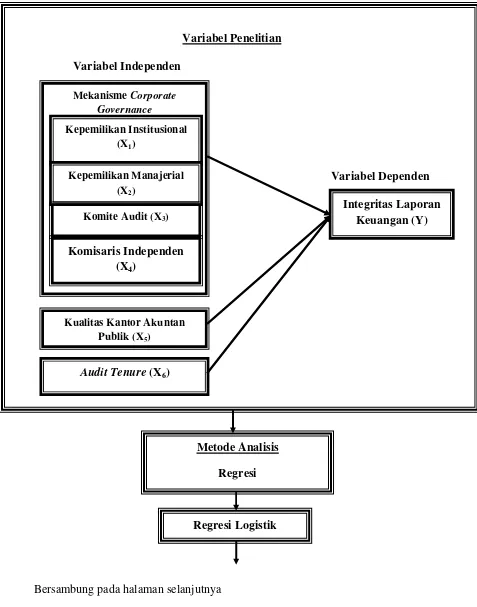

D. Kerangka Pemikiran

Berdasarkan penjelasan sebelumnya maka dapat digambarkan kerangka pemikiran dalam penelitian ini. Dalam Gambar 2.1 menunjukkan kerangka pemikiran dalam penelitian yaitu menguji pengaruh variabel independen terhadap variabel dependen.

Gambar 2.1

Skema Kerangka Pemikiran

Bersambung pada halaman selanjutnya

Objek Penelitian

[image:60.595.90.559.208.684.2]45 Gambar 2.1 (Lanjutan)

Variabel Penelitian Variabel Independen

i

Variabel Dependen

Bersambung pada halaman selanjutnya Kualitas Kantor Akuntan

Publik (X5) Mekanisme Corporate

Governance

Kepemilikan Institusional (X1)

Kepemilikan Manajerial (X2)

Komite Audit (X3)

Komisaris Independen (X4)

Audit Tenure (X6)

Integritas Laporan Keuangan (Y)

Metode Analisis Regresi

[image:61.595.80.557.138.745.2]46 Gambar 2.1 (Lanjutan)

E. Hipotesis

Dari kerangka pemikiran yang telah dikemukakan sebelumnya maka dapat disimpulkan hipotesis dari penelitian ini adalah:

H1 : Kepemilikan institusional berpengaruh positif terhadap integritas Laporan keuangan

H2 : Kepemilikan manajerial berpengaruh positif terhadap integritas laporan keuangan

H3 : Komite audit berpengaruh positif terhadap integritas laporan keuangan H4 : Komisaris independen berpengaruh positif terhadap integritas laporan

keuangan

H5 : Kualitas kantor akuntan publik berpengaruh positif terhadap integritas laporan keuangan

H6 : Audit Tenure berpengaruh negatif terhadap integritas laporan keuangan Interpretasi dan Kesimpulan

[image:62.595.206.423.117.254.2]47 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI). Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh dari mekanisme corporate governance (kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen), kualitas kantor akuntan publik dan audit tenure terhadap integritas laporan keuangan. Objek dari penelitian ini adalah perusahaan manufaktur ysng terdaftar di Bursa Efek Indonesia. Periode penelitian yang digunakan adalah periode tahun 2006-2011.

B. Metode Penentuan Sampel

Sampel pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada periode tahun 2006-2011. Perusahaan yang menjadi sampel dalam penelitian ini dipilih menggunakan metode purposive sampling, yaitu pengunpulan data dengan menggunakan syarat dan kriteria-kriteria tertentu. Jadi sampel dipilih berdasarkan pertimbangan langsung peneliti dengan syarat sampel mewakili dan sesuai dengan karakteristik populasi yang diinginkan dalam penelitian, yaitu:

48 2. Perusahaan menerbitkan laporan keuangan untuk periode 2006-2011. 3. Laporan keuangan yang digunakan adalah laporan keuangan yang telah

diaudit oleh auditor independen.

4. Terdapat kelengkapan data yang dibutuhkan berturut-turut dari tahun 2006-2011.

C. Metode Pengumpulan Data

Dalam memperoleh data pada penelitian ini, peneliti menggunakan data yang sudah tersedia. Data-data yang akan digunakan dalam penelitian ini merupakan data sekunder yang diambil dari laporan keuangan tahunan. Data yang digunakan dalam penelitian ini berasal dari sumber eksternal yaitu Financial Report perusahaan manufaktur yang terdaftar di BEI pada periode

2006-2011 yang diperoleh dari laporan keuangan tahunan perusahaan yang diperoleh dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id, Indonesian Capital Market Directory (ICMD).

D.Metode Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression) dengan menggunakan SPSS versi 20. Penggunaan alat regresi logistik (logistic regression) adalah karena variabel dependen yaitu integritas laporan keuangan bersifat dummy. Asumsi normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran

49 dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya (Ghozali, 2011:333).

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan variabel-variabel dalam penelitian ini, yaitu tingkat integritas laporan keuangan, kepemilikan institusional, kepemilikan manajerial, komisaris independen, komite audit, kualitas kantor akuntan publik dan audit tenur pada perusahaan manufaktur yang terdaftar di BEI. Statistik deskriptif akan memberikan gambaran umum dari setiap variabel penelitian. Alat analisis yang digunakan adalah nilai rata-rata (mean), distribusi frekuensi, nilai minimum dan maksimum serta standar deviasi (standard deviation).

2. Pengujian Hipotesis Penelitian

Estimasi parameter menggunakan Maximum Likelihood Estimation (MLE):

Ho = b1 = b2 = b3 = ... = bi = 0 Ho ≠ b1 ≠ b2 ≠ b3 ≠ ... ≠ bi ≠ 0

Hipotesis nol menyatakan bahwa variabel independen (x) tidak mempunyai pengaruh terhadap variabel respon ysng diperhatikan (dalam populasi). Pengujian terhadap hipotesis dilakukan dengan menggunakan α

= 5%.

50 a) Jika nilai probabilitas (sig.) < α = 5% maka hipotesis alternatif

didukung.

b) Jika nilai probabilitas (sig.) > α = 5% maka hipotesis alternatif tidak didukung.

1) Menilai Keseluruhan Model (Overall Fit Model)

Dalam penelitian ini pertama kali akan dilakukan penilaian terhadap keseluruhan model fit terhadap data. Beberapa tes statistik digunakan untuk menilai hal ini. Hipotesis untuk menilai model ini adalah:

H0 : Model yang dihipotesiskan fit dengan data H1 : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis tersebut hipotesis nol harus ditolak agar model fit dengan data. Statistik yang digunakan menggunakan statistik Likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2 Log Likelihood atau --2LL. Penurunan likehood (-2LL) menunujukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

2) Koefisien Determinasi (Negelkerke R Square)

51 Square lebih mudah diinterpretasikan daripada Cox and Snell R

Square sehingga untuk mengetahui seberapa besar variabilitas

variabel dependen yang dapat dijelaskan oleh variabel independen dapat dilihat dari nilai Nagelkerke R Square. Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox dan Snell untuk

memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell‟s R2

dengan nilai maksimumnya. Nilai Nagelkerke’s R Square dapat diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3) Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer

and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s

Goodness of Fit Test menguji hipotesis nol bahwa data empiris

cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistik

Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau

52 sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and

Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka

hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

4) Uji Multikolonieritas

53 5) Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan prinsip konservatisme yang digunakan oleh perusahaan. Pada kolom merupakan dua nilai prediksi dari variabel dependen dalam hal ini konservatif (1) dan optimis (0), sedangkan pada baris menunjukkan nilai observasi sesungguhnya dari variabel dependen konservatif (1) dan optimis (0). Pada model yang sempurna, maka semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalan 100%.

6) Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis regre